LSI-SREP 2.0: Regulatorischer Hintergrund, bisheriges Vorgehen und Harmonisierung

Bereits seit Mitte 2016 müssen weniger bedeutende Institute („Less Significant Institutes“ oder kurz: LSIs) neben den standardmäßigen CRR-Eigenkapitalanforderungen (Säule 1) auch die sich aus dem sog. „Supervisory Review and Evaluation Process“ (SREP) abgeleiteten zusätzlichen Kapitalanforderungen erfüllen. Durch die Kapitalanforderungen aus dem SREP soll sichergestellt werden, dass wesentliche Risiken, die nicht explizit in Säule 1 berücksichtigt sind, mit einem entsprechenden Kapitalzuschlag versehen werden. Hieraus leitet sich auch das häufig verwendete Synonym „Säule-1-Plus-Ansatz“ ab.[1] Die rechtliche Grundlage für den SREP bilden dabei insbesondere Artikel 97 der Kapitaladäquanzrichtline (CRD IV) sowie Artikel 93 der SSM-Rahmenverordnung.[2]

Während dieses Vorgehen für die durch die EZB beaufsichtigten bedeutenden Institute („Significant Institutes“ oder kurz: SIs) bereits seit längerer Zeit gängige Praxis ist, wurde das Verfahren in den letzten Jahren erst kontinuierlich auf die unter die Aufsicht der national zuständigen Behörden (sog. „National Competent Authorities“ oder kurz: NCAs) fallenden weniger bedeutenden Institute ausgerollt. Im Falle der BaFin wurden in einem zeitlich gestaffelten dreistufigen Verfahren SREP-Prüfungen durchgeführt und entsprechende SREP-Bescheide mit zusätzlichen Kapitalanforderungen an die Institute versendet. Größere LSIs wurden dabei prioritär behandelt (sog. hoch priorisierte LSI) und für die Übergangsphase, in der noch nicht alle LSIs einen SREP-Bescheid erhalten hatten, eine Allgemeinverfügung der BaFin erlassen. So konnte eine weitestgehende Gleichbehandlung zwischen den LSIs sichergestellt bzw. eine Wettbewerbsverzerrung zwischen den Instituten vermieden werden.[3]

Orientierungs- und Ankerpunkt für das methodische Vorgehen beim SREP für LSIs (nachfolgend: LSI-SREP) bilden die EBA-SREP-Guidelines (EBA/GL/2014/13 bzw. in aktualisierter Version EBA/GL/2018/03). Jedoch wurden den nationalen Aufsichtsbehörden bisher weitreichende Freiräume bei der Umsetzung eingeräumt. Im Falle der BaFin wurde so eine Methodik entwickelt, welche über einen sog. Bucket-Ansatz aus quantitativen und qualitativen Komponenten Kapitalzuschläge für das Zinsänderungsrisiko und weitere wesentliche Risiken ermittelt.[4] Darüber hinaus gibt es einen Stresspuffer in Form der sog. Eigenmittelzielkennziffer (kurz: EMZK), welche sich u. a. aus den Ergebnissen der regelmäßig durchgeführten Niedrigzinsumfrage (nachfolgend: NZU) ableitet.

Mehr Artikel auf BankingHub

Die Methodik der BaFin zeichnet sich dabei bisher durch besonders hohe Transparenz und Nachvollziehbarkeit der abgeleiteten Kapitalzuschläge aus. Die EZB hingegen gibt wesentlich weniger Einblicke in die angewandten Verfahren und Algorithmen zur Ableitung der Kapitalzuschläge. Um die genannten Diskrepanzen bei der Umsetzung für LSIs und SIs zu verringern und eine Angleichung der Methodik voranzutreiben, gibt es bereits seit mehreren Jahren Bestrebungen seitens der EZB, der EBA und den nationalen Aufsichtsbehörden hin zu einer Harmonisierung und Konvergenz der angewandten Verfahren.

Konkret arbeiten die Aufsichtsbehörden bereits seit 2015 an dem Thema, seit 2018 haben die NCAs mit einer gestaffelten Einführung einer harmonisierten Methodik begonnen, bis spätestens 2020 soll das Unterfangen abgeschlossen sein.[5] Durch diesen straffen Zeitplan für die anstehende Umsetzung der harmonisierten SREP-Methodik für LSIs ist das Thema nun auch vonseiten der Institute von höchster Relevanz. Dabei ist vor allem zu beachten, dass das Thema SREP durch die unmittelbaren Säule-1-Kapitalanforderungen sowie potenzielle zusätzliche Liquiditätsanforderungen umfassende Implikationen für die Banksteuerung, die Risikotragfähigkeit und damit für das Geschäftsmodell insgesamt hat.

Vor diesem Hintergrund geben wir im Folgenden nach einem kurzen Abriss über die Zielsetzung und Eckpfeiler der neuen SREP-Methodik Einblicke in die methodischen Fundamente, auf denen der SREP auch für LSIs zukünftig fußen soll. Dabei wird an geeigneter Stelle auf die aktuelle Umsetzung der BaFin als exemplarische nationale Aufsichtsbehörde eingegangen und versucht, diese hinsichtlich der Zielsetzung einer Harmonisierung der europäischen Aufsichtspraxis zu bewerten. Abschließend wird ein kurzes Fazit gezogen, die aktuellen Ergebnisse des LSI-SREP dargelegt und ein Ausblick auf die nächsten Schritte seitens der Aufsichtsbehörden sowie die damit einhergehenden Implikationen für die Institute gegeben.

Neuer LSI-SREP: aufsichtsrechtliche Zielsetzung und Motivation

Die dem SREP und die damit einhergehende individuelle Methodik für einzelne Institutsklassen zugrunde liegende Motivation der Aufsicht wurde auf Basis einer Vielzahl von Zielsetzungen entwickelt, welche sich im Wesentlichen in drei übergeordnete Ziele bzw. Säulen zusammenfassen lassen:[6]

Verbesserung der Vergleichbarkeit zwischen einzelnen Instituten

Eine maßgebliche Zielsetzung verfolgt die Aufsicht in der Erreichung und dauerhaften Sicherstellung eines Mindestmaßes an Harmonisierung und einem Kontinuum in der aufsichtlichen Bewertung von bedeutenden und weniger bedeutenden Instituten. Dies soll den Überprüfungsprozess der Aufsicht hinlänglich vereinfachen und zudem ein höheres Maß an Vergleichbarkeit zwischen den Instituten unter EZB- und unter nationaler Aufsicht ermöglichen.

Berücksichtigung des Proportionalitätsprinzips für LSIs

Daneben wird mittels Einstufung der Institute in unterschiedliche Klassen (SI, hoch priorisierte LSI und nicht hoch priorisierte LSI) als zweite Zielsetzung dem Grundsatz der Verhältnismäßigkeit verstärkt Rechnung getragen. Für LSIs wird demnach analog zu SIs ein Mindestmaß an notwendiger Aufsichtsintensität festgelegt, welches aus der zugewiesenen Klassifizierung, der Wesentlichkeit einer Risikokategorie sowie der Art der Geschäftstätigkeit abgeleitet wird (sog. Modell der minimalen Aufsichtsintensität). LSIs durchlaufen je nach Klassifizierung verschiedene Überprüfungs- und Bewertungsprozesse, welche sich vor allem hinsichtlich Beurteilungsintensität, einzureichendem Informationsumfang (Granularität), Frequenz der SREP-Prüfungen, des Meldeturnus und der Erwartungshaltung der Aufsicht unterscheiden.

Erhöhung der Flexibilität/Berücksichtigung nationaler Besonderheiten

Zur Sicherstellung der beiden vorgenannten Zielsetzungen ist zuletzt ein hohes Maß an Flexibilität im „Werkzeugkasten“ und Verantwortungsbereich der national zuständigen Behörden von großer Bedeutung. Vor allem mit Blick auf den bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung („Internal Capital Adequacy Assessment Process“ oder kurz: ICAAP) und den bankinternen Prozess zur Sicherstellung einer angemessenen Liquiditätsausstattung („Internal Liquidity Adequacy Assessment Process“ oder kurz: ILAAP) ist dies entscheidend, um institutsindividuelle Spezifika adäquat abzubilden. Mit Blick auf nationale Besonderheiten ist zusätzlich ein hohes Maß an Flexibilität notwendig, um darüber hinaus bspw. die Rechnungslegungs- oder weitere nationale Regulierungsstandards hinreichend berücksichtigen zu können.

Neben den genannten Zielsetzungen soll der LSI-SREP auf dem bekannten und bewährten Fundament beruhen, welches eine Kombination quantitativer und qualitativer Kriterien, eine ganzheitliche Bewertung und eine zukunftsgerichtete Perspektive vorsieht.

Die LSI-SREP-Methodik fußt in Einklang mit der SSM-SREP-Methodik auf vier Kernelementen, aus denen sich die SREP-Gesamtbewertung ableiten lässt.

Im Themen-Exkurs gehen wir auf diese methodischen Grundlagen ein:

Zum Themen-Exkurs „Die vier Kernelemente des LSI-SREP“

SREP-Gesamtbewertung – „Übersetzung“ in Eigenmittel- und Liquiditätsanforderungen sowie qualitative aufsichtliche Maßnahmen

Basierend auf dem im Exkurs „Die vier Kernelemente des LSI-SREP: Methodische Grundlagen“ beschriebenen Vorgehen wird für alle vier Kernelemente ein Scorewert ermittelt, welcher in Summe die SREP-Gesamtbewertung ergibt. Ein höherer Scorewert ist gleichbedeutend mit einem höheren Risiko für die Überlebensfähigkeit des Instituts, woraus sich wiederum zusätzliche Kapital- und/oder Liquiditätsanforderungen sowie potenzielle anderweitige aufsichtliche Maßnahmen ableiten, welche die Überlebensfähigkeit des Instituts verbessern sollen.

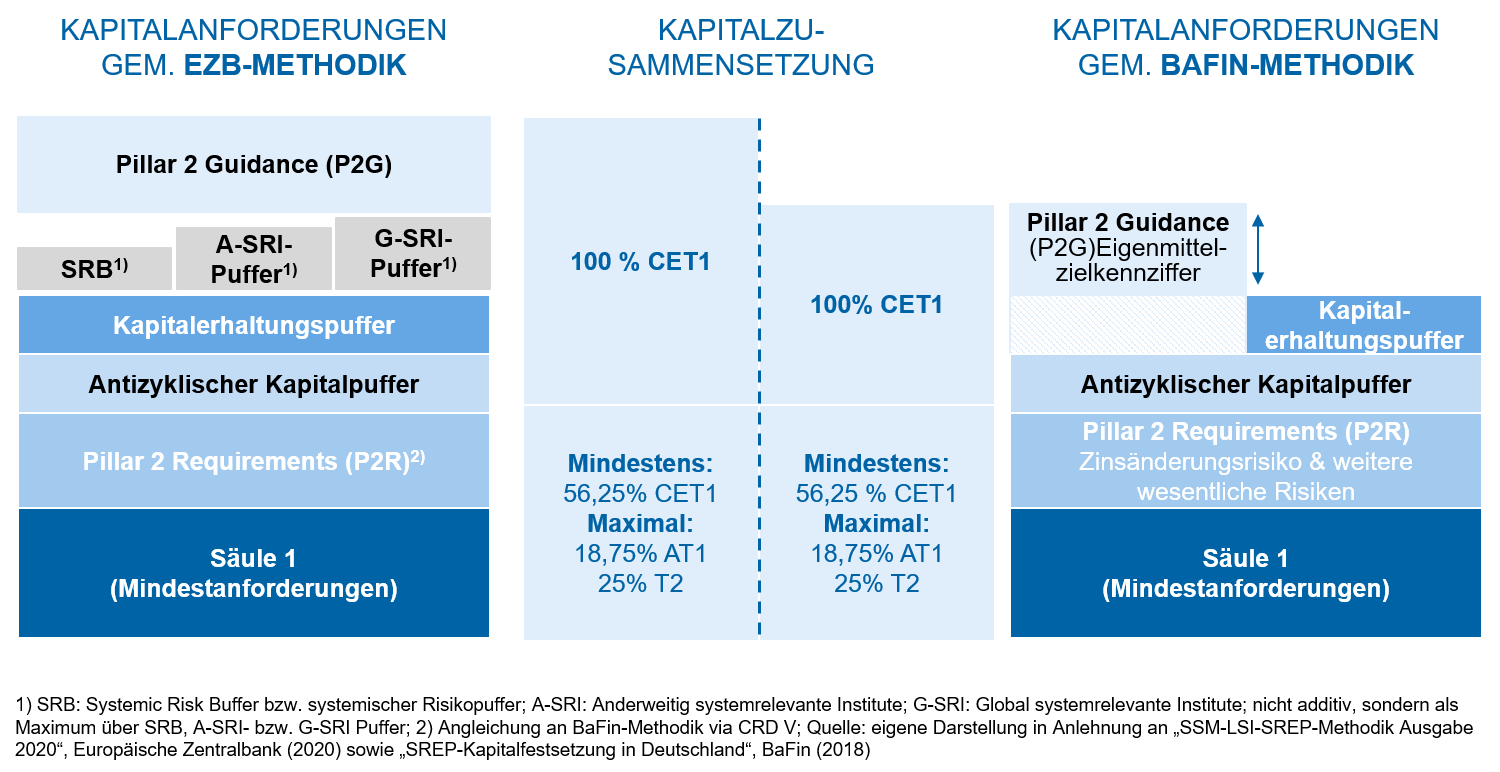

Für Kapitalrisiken bedeutet dies konkret, dass sich aus dem LSI-SREP zusätzliche Eigenmittelanforderungen ergeben, die neben den Mindestanforderungen für die Säule 1 (acht Prozent) zzgl. Kapitalerhaltungspuffer und antizyklischem Puffer einzuhalten sind. Hierbei erfolgt jedoch eine Unterscheidung zwischen den bereits beschriebenen harten Kapitalanforderungen (sog. „Pillar 2 Requirements“ oder kurz: P2R) und den weichen Kapitalanforderungen (sog. „Pillar 2 Guidance“ oder kurz: P2G). Letztere stellen nur eine Erwartungshaltung der Aufsicht dar, führen aber bei Unterschreitung nicht zwangsläufig zu unmittelbaren aufsichtlichen Maßnahmen.

Hinsichtlich der konkreten Ausgestaltung dieses Konstrukts, also wie sich potenzielle Kapitalzuschläge tatsächlich ableiten und wie sich diese Kapitalzuschläge in die bestehenden Säule-1-Kapitalanforderungen inkl. bereits bestehender Pufferanforderungen einbetten, bestehen zwischen dem Vorgehen der BaFin und der EZB jedoch deutliche Unterschiede.

Das EZB-Verfahren zur Ableitung der Kapitalzuschläge folgt einem Bottom-up-Approach und orientiert sich an den beschriebenen Kernelementen. Es wird jedoch ganz bewusst nicht transparent kommuniziert, wie sich der Kapitalzuschlag in der Gesamtbewertung zusammensetzt und wie die einzelnen Elemente bzw. Risikoarten gewichtet werden. Dies gibt der Aufsicht eine höhere Flexibilität und macht sie dabei gleichzeitig in ihrer Beurteilung weniger angreifbar. Durch qualitative Erläuterungen bei der Bewertung wird dennoch sichergestellt, dass die Institute entsprechende Maßnahmen ableiten können, um das Geschäftsmodell sowie das Risikomanagement und damit die zukünftigen SREP-Bewertungen zu verbessern bzw. die Schwachstellen anzugehen. Während die weichen Kapitalanforderungen (P2G) gem. EZB-Methodik mit hartem Kernkapital zu unterlegen sind („Common Equity Tier 1 capital“ oder kurz: CET1), orientieren sich die harten Kapitalanforderungen (P2R) an Art. 92 Abs. 1 CRR und sind somit mit mindestens 75 % Kernkapital (bzw. mit mindestens 56,25 % hartem Kernkapital) zu unterlegen.[7] Sämtliche SREP-Kapitalanforderungen sind additiv zu den bestehenden Kapitalanforderungen und kombinierten Pufferanforderungen zu sehen.

Das Verfahren der BaFin entspricht in den Grundzügen dem der EZB. Jedoch sind gerade in Bezug auf die Ermittlung der Kapitalzuschläge deutliche Unterschiede auszumachen, die insbesondere den Spezifika der Geschäftsmodelle deutscher Institute Rechnung tragen sollen. Die BaFin setzt hier für die harten SREP-Kapitalanforderungen (P2R) auf den bereits in den vorangegangen Kapiteln kurz beschrieben Bucket-Ansatz, welcher anhand einfach ermittelbarer quantitativer sowie qualitativer Kriterien Kapitalzuschläge für die relevanten Risikoarten ermittelt. Die relevanten Risikoarten umfassen bei der BaFin das Zinsänderungsrisiko sowie einen übergreifenden Block für weitere nicht in Säule 1 berücksichtigte wesentliche Risiken. Stellvertretend für die weiteren wesentlichen Risiken seien hier Modellrisiko und Refinanzierungskostenrisiko genannt. Darüber hinaus nutzt die BaFin in Teilen die Ergebnisse des LSI-Stresstests bzw. der Niedrigzinsumfrage zur Ermittlung der Eigenmittelzielkennziffer (P2G). Mit dem prominenten Hervorheben des Zinsänderungsrisikos trägt die BaFin also bei den Kapitalzuschlägen mit der ausgeprägten Fristentransformation einer risikoseitigen Besonderheit deutscher Institute Rechnung.

Doch nicht nur in Bezug auf die Ermittlung des Kapitalzuschlags, sondern auch bezüglich der Qualität des für die SREP-Kapitalzuschläge zu hinterlegenden Kapitals ergeben sich Differenzen zwischen EZB- und BaFin-Methodik. Sowohl P2R als auch P2G waren gem. BaFin bisher in Analogie zu Art. 92 Abs. 1 CRR mit mindestens 75 % Kernkapital bzw. mit mindestens 56,25 % hartem Kernkapital zu hinterlegen.[8] Mit dem Versand der neuen SREP-Bescheide unter Berücksichtigung der Ergebnisse des LSI-Stresstests aus 2019 hat die BaFin ihre Anforderungen für den P2G-Kapitalzuschlag der EZB-Methodik jedoch angepasst und akzeptiert hier nur noch hartes Kernkapital.[9] Abweichend von der EZB erlaubt die BaFin aber weiterhin die Anrechnung des Kapitalerhaltungspuffers auf die Eigenmittelzielkennziffer (EMZK). Übersteigt die EMZK also den Kapitalerhaltungspuffer, führt nur derjenige Teil der EMZK zu zusätzlichen Kapitalanforderungen, welcher den Kapitalerhaltungspuffer übersteigt. Eine EMZK von beispielsweise 3,0 % führt bei einem Kapitalerhaltungspuffer von aktuell 2,50 % somit nur zu einer zusätzlichen Kapitalanforderung von 0,50 %. Für die P2R-Anforderungen gilt aber weiterhin und in Einklang mit der EZB-Methodik, dass auch ergänzendes Kernkapital („Additional Tier 1 capital“ oder kurz: AT1) und Ergänzungskapital („Tier 2 capital“ oder kurz: T2) anrechenbar sind.

Nachfolgende Abbildung stellt die Zusammensetzung der Kapitalanforderungen gem. EZB (für SIs) und BaFin (für LSIs) zusammenfassend gegenüber:

Abbildung 1: Gegenüberstellung Säule-1-Kapitalanforderungen inkl. SREP – EZB vs. BaFin

Abbildung 1: Gegenüberstellung Säule-1-Kapitalanforderungen inkl. SREP – EZB vs. BaFinNeben den Kapitalrisiken und damit einhergehenden zusätzlichen Kapitalanforderungen können den Instituten für Liquiditätsrisiken zusätzliche quantitative Liquiditätsanforderungen auferlegt werden, beispielsweise eine über das geforderte Minimum hinausgehende LCR, wobei dies im Falle der BaFin bisher nicht die gelebte Praxis ist.

Anderweitige qualitative Aufsichtsmaßnahmen umfassen beispielsweise die Einschränkung des Geschäfts, eine verordnete gesamthafte Verringerung des Risikos oder eine höhere Frequenz bei den aufsichtlichen Meldepflichten, welchen die Institute unterliegen.

Exklusive Studien im Download-Portal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.LSI-SREP: Aktuelle Ergebnisse, Handlungsbedarf und nächste Schritte

Die vorstehenden Darstellungen verdeutlichen eine sich konkretisierende Erwartungserhaltung der Aufsicht gegenüber LSIs und eine Annäherung an die aufsichtlichen Vorgaben der EZB. Die bisher angewandte Methodik der BaFin ist in Teilen bereits in Einklang mit den neuen Anforderungen und Zielsetzungen gewesen, weicht jedoch an einigen zentralen Stellen auch deutlich ab. Mit der Angleichung bei den Anforderungen an die Qualität des Kapitals für die EMZK hat die BaFin nun aber einen weiteren Schritt zur Angleichung getan. Eine weitere Annäherung an die SI-Methodik ist nicht auszuschließen, was insbesondere vor dem Hintergrund der bisher durch die EZB gelebten geringeren Transparenz bei der Ermittlung des konkreten Kapitalzuschlags mit zusätzlicher Unsicherheit für die unter nationaler Aufsicht stehenden Institute einhergehen könnte.

Seitens der Aufsichtsbehörden ist mit voranschreitender Zeit mit weiteren Konkretisierungen und Anpassungen des SREPs zu rechnen, nicht zuletzt auch durch die sich ändernden (regulatorischen) Rahmenbedingungen. So hat bspw. die BaFin gemeinsam mit der Deutschen Bundesbank Anfang 2020 sechs wesentliche Risiken für LSI identifiziert: Zins- und Geschäftsmodellrisiken, IT-Risiken, Kreditrisiken (hierunter subsummiert ist auch die Entwicklung im Immobiliensektor), Länderrisiken sowie Rechts-, Reputations- und Compliance-Risiken. Auf dieser Grundlage wurden zumindest für die Aufsicht über die deutschen LSIs die Follow-up-Termine zum Stresstest von 2019 sowie der intensiven Auseinandersetzung mit und Adressierung von IT-Risiken als aufsichtliche Schwerpunkte festgelegt.[10] Hinzu kommen die Bewertung und Berücksichtigung neuer Erkenntnisse aus Rückmeldungen der SSM-Bankenaufsicht und die von der EZB veröffentlichen Aufsichtsprioritäten des SSM.[11]

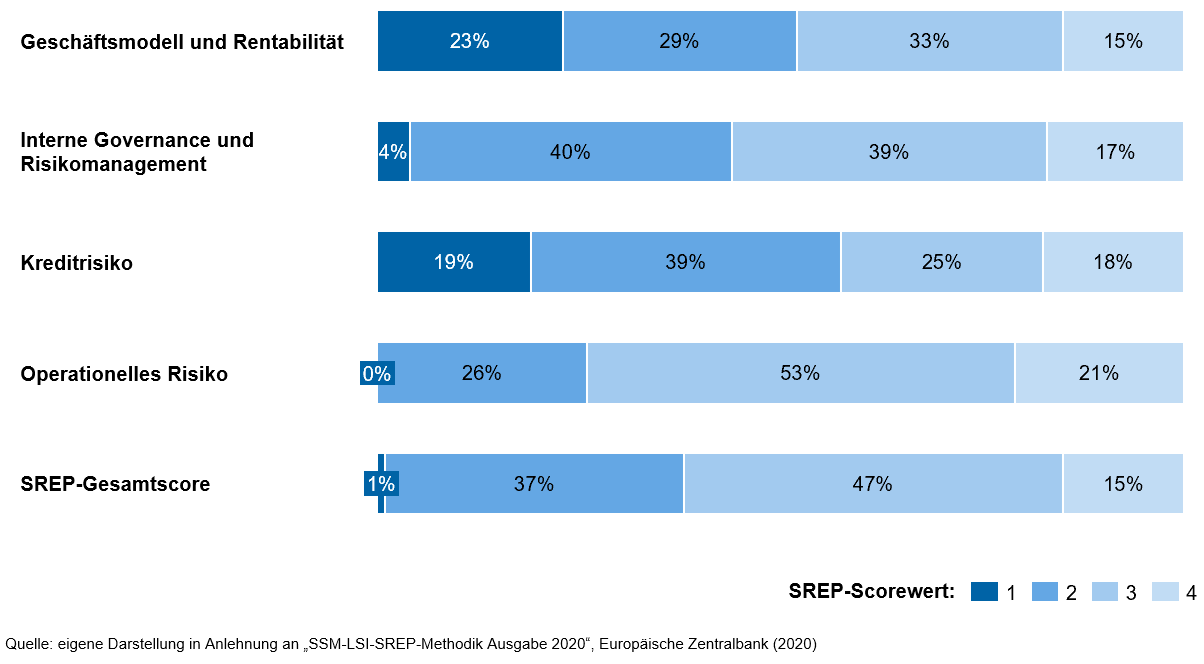

Erste Ergebnisse über die hoch priorisierten LSIs in Europa bestätigen in großen Teilen, dass die für Deutschland identifizierten Schwerpunkte auch über die Gesamtheit der europäischen Institute vergleichbar sind. So erhalten rund die Hälfte der europäischen hoch priorisierten LSIs einen SREP-Scorewert von drei oder vier in Bezug auf das Geschäftsmodell und die Rentabilität. Dieses Ergebnis ist vor dem Hintergrund des Niedrigzinsumfelds und der allgemeinen Rentabilitätsschwäche wenig überraschend. Gleichzeitig zeigen die Institute aber auch beim Thema „Interne Governance und Risikomanagement“ deutliche Defizite: 17 % der hoch priorisierten LSIs erhalten hier einen Scorewert von vier, weitere 39 % einen Scorewert von drei. Bei den zentralen Risikoarten sticht das Kreditrisiko und das operationelle Risiko mit einer schlechten Durchschnittsbewertung hervor, ersteres durch hohe Bestände ausgefallener Kredite, letzteres insbesondere mit Bezug zu IT-Risiken.[12]

Abbildung 2: Ausschnitt der Ergebnisse LSI-SREP 2018 für LSIs mit hoher Priorität gem. NCAs und EZB

Abbildung 2: Ausschnitt der Ergebnisse LSI-SREP 2018 für LSIs mit hoher Priorität gem. NCAs und EZBZusammenfassend lässt sich festhalten, dass der SREP für LSIs ein zentraler Aufsichtsmechanismus ist, dessen Methodik sich künftig unter Berücksichtigung sich ändernder Rahmenbedingungen und dem Streben nach aufsichtlicher Harmonisierung in Europa weiterentwickeln wird. Der Aufsicht obliegt es, eine „gesunde“ Balance zwischen dem gewünschten Maß an Stabilität sowie Harmonisierung und der notwendigen Umsetzung von Verbesserungen zu finden, die sich aus den fortlaufenden Veränderungen des Regulierungs- und Aufsichtsrahmens ergeben. Dabei ist es der BaFin bisher gelungen, den Instituten hinreichend Klarheit über die angewandte Methodik zu vermitteln, damit diese ihre SREP-Ergebnisse nachvollziehen können. Gleichzeitig bietet die bisherige Transparenz im Verfahren aber auch Spielräume für die Institute im Sinne einer aufsichtlichen Arbitrage. Es bleibt daher abzuwarten, inwiefern die zukünftige Methodik diese „Nachteile“ angeht und das gesamte Rahmenwerk unter Beibehaltung der offensichtlichen „Vorteile“ weiterentwickelt wird. Den Instituten auf der anderen Seite obliegt es, die Erwartungen der Aufsicht immer besser zu verstehen und Maßnahmen einzuleiten, um sukzessive die Anforderungen der Aufsicht in höherem Maße zu erfüllen und auf diese Weise Kapitalaufschläge so gering wie möglich zu halten.