Zinsänderungsrisiko verstärkt im Fokus der deutschen Aufsicht

Nach einer langanhaltenden Niedrigzinsphase sind weniger bedeutenden Institute (LSI) dem Risiko steigender Zinsen in besonders hohem Maße ausgesetzt. Gleichzeitig resultieren aus dieser Risikoart bisher keine unmittelbaren Eigenmittelanforderungen in Säule I des regulatorischen Rahmenwerks. Die Festlegung einer solchen zusätzlichen Eigenmittelanforderung für Risiken, die nicht durch Artikel 1 der CRR (Säule I) abgedeckt sind, steht den deutschen Aufsichtsbehörden gem. § 10 Abs. 3 Satz 1 und 2 Nr. 1 KWG jedoch explizit zur Verfügung. Deswegen soll nun das Zinsänderungsrisiko im Bankbuch (IRRBB) als eine solche wesentliche Risikoart im Zuge des aufsichtlichen Prüfungs- und Überwachungsprozesses (Supervisory Review and Evaluation Process bzw. SREP) adressiert werden. Infolgedessen wird institutsindividuell ein SREP-Kapitalzuschlag ermittelt, der sich aus mehreren Komponenten zusammensetzt, wovon ein Teil der sogenannte IRRBB-Kapitalzuschlag ist. Anfang Mai 2016 hat die deutsche Aufsicht nun erstmals Details zur Methodik der Festsetzung des SREP- und insbesondere des angesprochenen IRRBB-Kapitalzuschlags veröffentlicht, die sich deutlich von den durch die EZB publizierten Verfahren unterscheidet.[1] Vor diesem Hintergrund soll dieser Beitrag die zugrunde liegende Methodik und das Vorgehen bei der Festsetzung des IRRBB-Kapitalzuschlags erläutern und mithilfe einer empirischen Analyse die quantitativen Auswirkungen für die betroffenen Institute aufzeigen.

Berechnungsmethodik für IRRBB-Kapitalzuschläge

Die Berechnungsmethodik zur Festlegung des IRRBB-Kapitalzuschlags orientiert sich grundsätzlich an einem Bucket-Ansatz. Hierbei werden quantitative und qualitative Kriterien verdichtet und der Kapitalzuschlag mithilfe der Einordnung der institutsindividuellen Ausprägungen dieser Kriterien ermittelt. Dies stellt sicher, dass der Ansatz neben der rein quantitativen Ausprägung der betrachteten Risikoart auch andere Aspekte, wie z. B. die Sophistiziertheit des Risikomanagements berücksichtigt.

Quantitative Komponente des IRRBB-Kapitalzuschlags

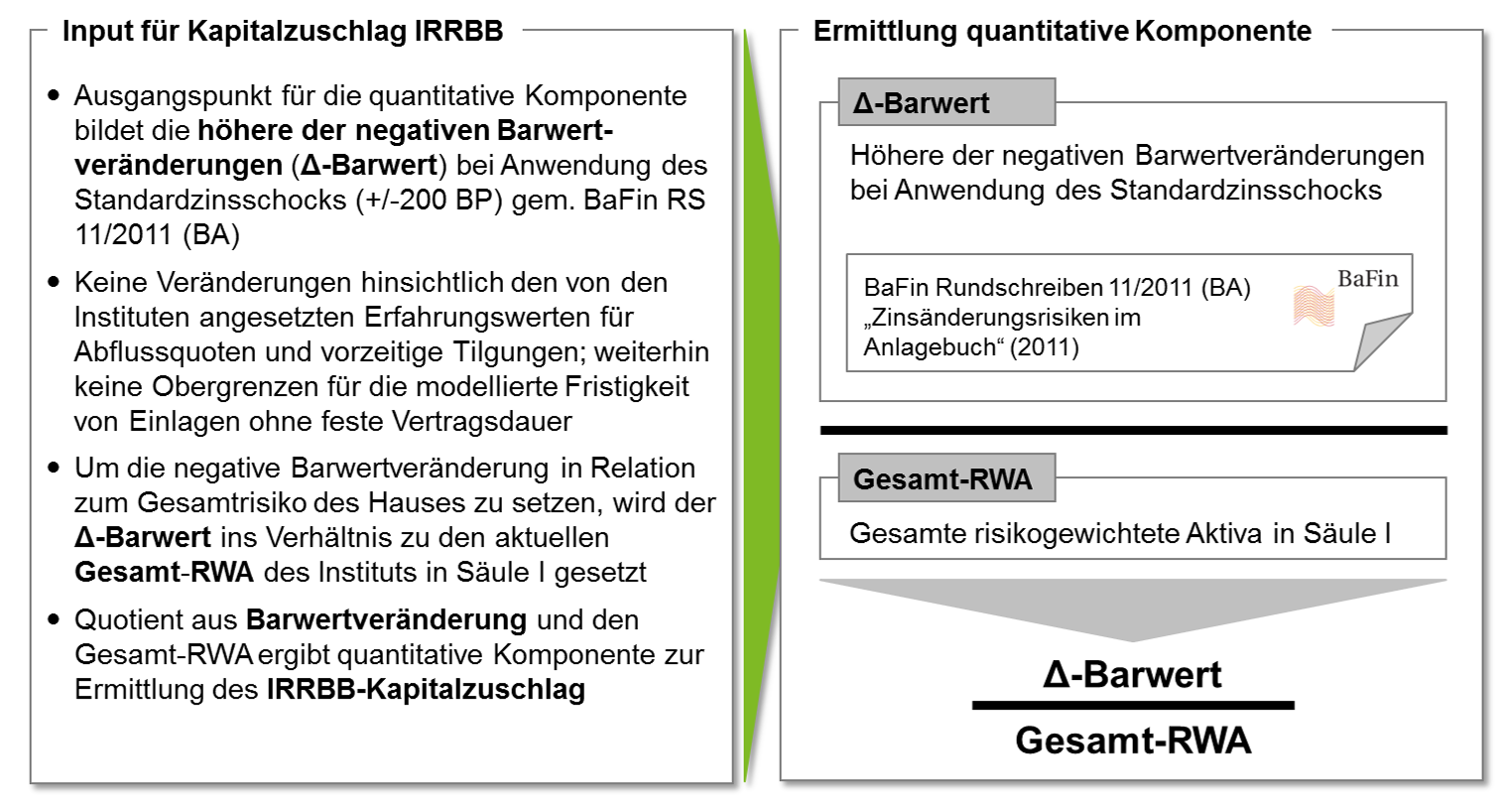

Ausgangspunkt für die Ermittlung der quantitativen Komponente des Bucket-Ansatzes bildet die Barwertänderung bzw. der Barwertverlust, der sich bei der Anwendung des +/-200BP-Standardzinsschocks gem. Rundschreiben 11/2011 (BA) per Ultimo 2015 ergibt. Um das so quantifizierte Zinsänderungsrisiko in Relation zum Gesamtrisiko des Hauses zu setzen, wird die negativere der beiden Barwertänderungen (Δ-Barwert) zu den gesamten risikogewichteten Aktiva (RWA) aus Säule I ins Verhältnis gesetzt (vgl. Abbildung 1). Die Aufsichtsbehörden greifen somit bei der quantitativen Komponente des Bucket-Ansatzes mit dem Standardzinsschock auf ein weitestgehend standardisiertes und von den Instituten bereits regelmäßig berechnetes sowie der Aufsicht zu meldendes Risikomaß zurück. Die Institute können hierbei weiterhin empirisch gewonnene Annahmen über Kundenverhalten und Erfahrungswerte für Abflussquoten und vorzeitige Tilgungen ansetzen und müssen keine Obergrenzen für die modellierte Fristigkeit von Einlagen ohne feste Vertragsdauer beachten.[2] Die neuen Anforderungen der EBA-Leitlinien (2015/08) für die Berechnung des Standardzinsschocks müssen somit noch nicht berücksichtigt werden. Diese implizieren aufgrund der strengeren Vorgaben (z. B. der Begrenzung der Laufzeitannahmen für Einlagen) i. d. R. einen höheren Barwertverlust und damit schließlich auch einen höheren IRRBB-Kapitalzuschlag.

Abbildung 1: Ermittlung der quantitativen Komponente des IRRBB-Kapitalzuschlags

Abbildung 1: Ermittlung der quantitativen Komponente des IRRBB-KapitalzuschlagsQualitative Komponente des IRRBB-Kapitalzuschlags

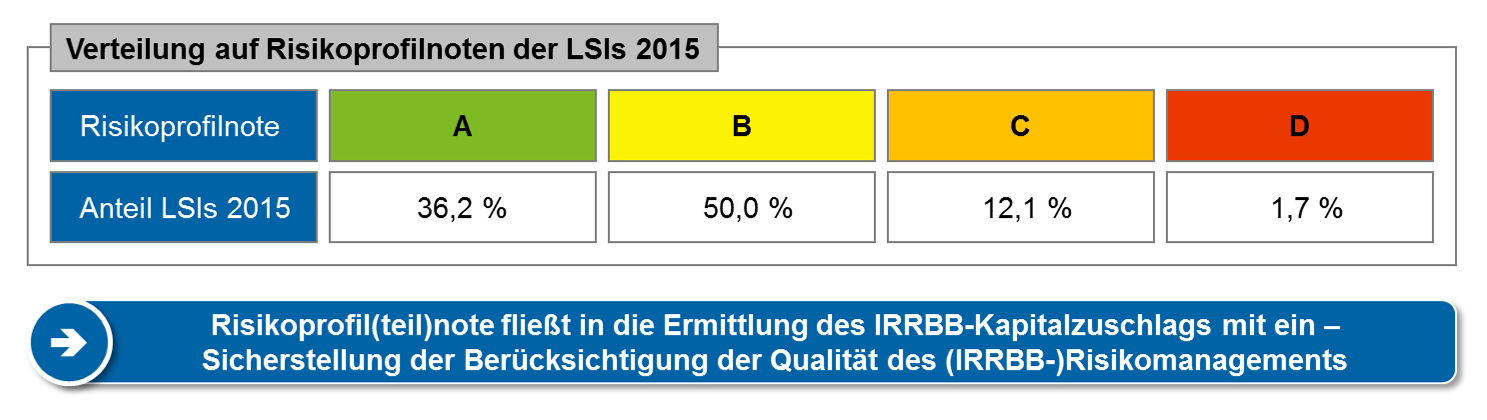

Um die Ermittlung des IRRBB-Kapitalzuschlags wie eingangs beschrieben nicht nur auf ein quantitatives Kriterium zu stützen, sondern auch „weiche“ Faktoren zu berücksichtigen, wird als zweite Komponente die Qualität des (Zinsänderungs-)Risikomanagements in Form einer Risikoprofil(teil)note herangezogen. Diese Risikoprofil(teil)note ergibt sich aus dem für das Institut durch die Bundesbank und BaFin ermittelten Risikoprofil, welches wiederum auf Jahresabschlussprüfungsberichten und aktuellen Risikoanalysen sowie ggf. Sonderprüfungen und Auskunftsverlangen basiert. Das Risikoprofil dient der Klassifizierung der Qualität des Risikomanagements in Bezug auf das Zinsänderungsrisiko des jeweiligen Instituts und der Zuordnung einer Risikoprofilnote. Als ausschlaggebende Faktoren sind hierbei die Qualität und Organisation des Risikomanagements sowie der Umfang und die Komplexität der eingegangenen Risiken zu nennen. Im Ergebnis dieser Risikoklassifizierung ergeben sich dann Risikoprofil(teil)noten zwischen A (bestmögliche Bewertung) und D (schlechtmöglichste Bewertung). Abbildung 2 zeigt die Verteilung der LSIs gemäß der Risikoklassifizierung der BaFin für das Jahr 2015.[3] Die hier gezeigte Verteilung bezieht sich auf das gesamte Risikoprofil der Institute.

Abbildung 2: Risikoklassifizierung deutscher LSIs in 2015 gem. BaFin

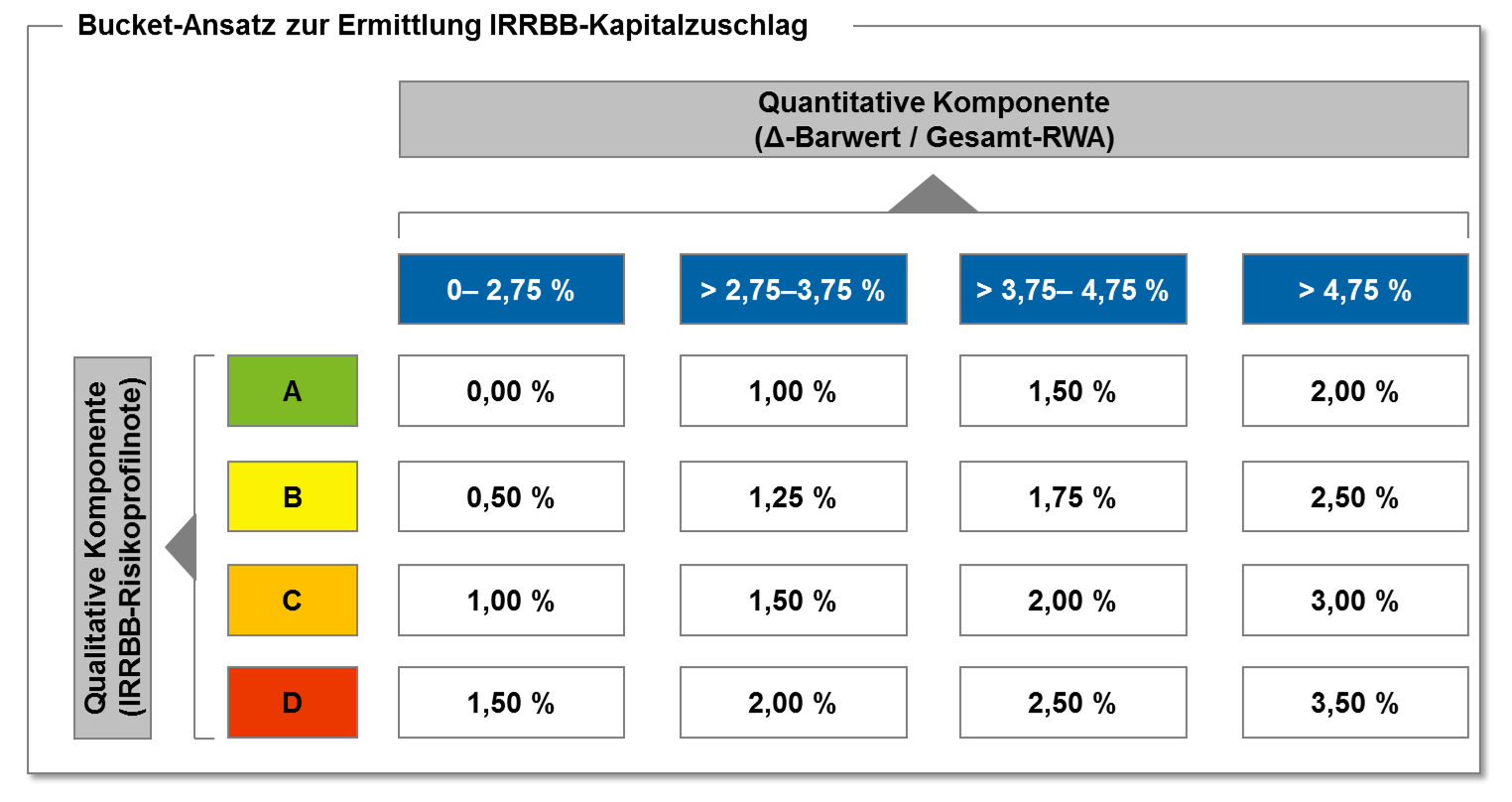

Abbildung 2: Risikoklassifizierung deutscher LSIs in 2015 gem. BaFinUm den IRRBB-Kapitalzuschlag zu ermitteln, werden dann der Barwertverlust im Standardzinsschock in Relation zu den Gesamt-RWA (quantitative Komponente) sowie die Risikoprofilnote des jeweiligen Instituts (qualitative Komponente) in Form einer Matrix verdichtet. Dazu wird das Ausmaß des in Abbildung 3 ermittelten relativen Zinsänderungsrisikos in vier Cluster unterteilt, die in Kombination mit der Risikoprofilnote den konkreten IRRBB-Kapitalzuschlag für das Institut ergeben:

Abbildung 3: Aufsichtliche Matrix zur Ermittlung des IRRBB-Kapitalzuschlags

Abbildung 3: Aufsichtliche Matrix zur Ermittlung des IRRBB-KapitalzuschlagsAnhand der aufgezeigten Schwellenwerte ergäbe sich somit beispielsweise für ein Institut, dessen Δ-Barwert bei 3,00 % der risikogewichteten Aktiva liegt und welches eine Risikoprofilnote von C hat, ein IRRBB-Kapitalzuschlag von 1,50 %. Dies zeigt deutlich, dass nicht der gesamte Barwertverlust in Relation zu den RWA als Kapitalzuschlag angesetzt, sondern ein zusätzlicher Dämpfungsfaktor angewendet wird. Eine vollständige Berücksichtigung des Barwertverlusts würde im genannten Beispiel einen Kapitalzuschlag von 3 % implizieren. Die Aufsichtsbehörden sprechen in diesem Kontext vom „Risikoanteil des Zinsschocks“, der ca. die Hälfte der negativen Barwertänderung ausmacht.[4]

Strukturanforderungen des Kapitalzuschlags

Der mit der oben genannten Methodik ermittelte IRRBB-Kapitalzuschlag entspricht einer harten Kapitalanforderung in Säule I und muss von den Instituten jederzeit eingehalten werden. Mindestens 75 % des ermittelten Kapitalzuschlags müssen dabei mit Kern- und höchstens 25 % mit Ergänzungskapital unterlegt werden, wobei wiederum 75 % des Kernkapitals den Anforderungen an das harte Kernkapital genügen müssen. Im Extremfall müssten Institute somit in 2017 bei einem maximalen IRRBB-Kapitalzuschlag von 3,5 % mindestens rund 2,6 % zusätzliches Kernkapital bzw. rund 2,0 % zusätzliches hartes Kernkapital vorhalten. Unter Berücksichtigung des Kapitalerhaltungspuffers von 1,25 % würde sich so in 2017 eine Gesamtkapitalquote von 12,75 % ergeben. Zusätzliche potenzielle Kapitalzuschläge im Zuge des SREP, darunter ein Zuschlag für weitere wesentliche Risiken (harte Kapitalanforderung) und einen Stresspuffer (mit dem Kapitalerhaltungspuffer zu verrechnen), sowie der antizyklische Puffer können die Kapitalanforderungen weiter erhöhen.

Aufsichtlicher Zeitrahmen bei der Ermittlung des Kapitalzuschlags und Allgemeinverfügung

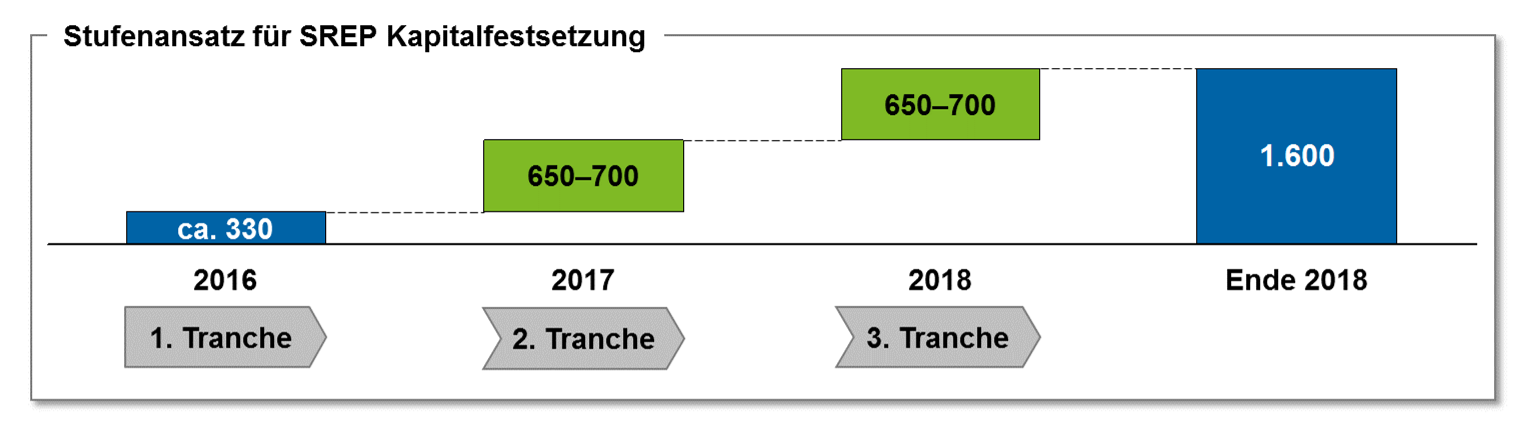

Die deutschen Aufsichtsbehörden planen die Festlegung des IRRBB-Kapitalzuschlags bzw. der gesamthaften SREP-Kapitalfestsetzung für alle aktuell rund 1.600 LSIs, die unter ihre direkte Aufsicht fallen, schrittweise bis Ende 2018. Noch in 2016 sollen in einer ersten Tranche etwa 330 Institute eine SREP-Kapitalfestsetzung erhalten. In 2017 und 2018 werden dann jeweils weitere 650 bis 700 Institute folgen.

Abbildung 4: Aufsichtlicher Zeitrahmen für die SREP-Kapitalfestsetzung bis 2018

Abbildung 4: Aufsichtlicher Zeitrahmen für die SREP-Kapitalfestsetzung bis 2018Der aufgezeigte zeitliche Rahmen bei der Festlegung der SREP- bzw. der IRRBB-Kapitalzuschläge orientiert sich dabei an mehreren Kriterien. So spielen u. a. die Kategorisierung der EBA-SREP-Guidelines, die interne Risikoeinstufung der deutschen Aufsicht und die in 2015 durchgeführte Niedrigzinsumfrage eine Rolle bei der Priorisierung.

Für Institute, die nicht im Rahmen der 1. Tranche berücksichtigt werden, gilt hinsichtlich der Berücksichtigung des Zinsänderungsrisikos in Säule I bis zur individuellen Festlegung des Kapitalzuschlags eine Allgemeinverfügung. Diese von der BaFin bis dato noch nicht publizierte Allgemeinverfügung soll beinhalten, dass Institute, die bislang noch keinen individuellen SREP- bzw. IRRBB-Kapitalzuschlag für das Zinsänderungsrisiko im Bankbuch erhalten haben, pauschal einen Prozentsatz mit Eigenmitteln unterlegen müssen, der 50 % des Barwertverlusts im Verhältnis zu den RWA beträgt.[5] Eine qualitative Komponente im Sinne einer Risikoprofilnote wird im Rahmen dieses pauschalen Ansatzes keine Anwendung finden. Allerdings wird die Möglichkeit diskutiert, ungebundene §-340f-Reserven gegen den erforderlichen Kapitalbetrag zu verrechnen, welche dann allerdings nicht zur Unterlegung weiterer Risiken verwendet werden können.[6]

Quantifizierung der Auswirkungen für Institute

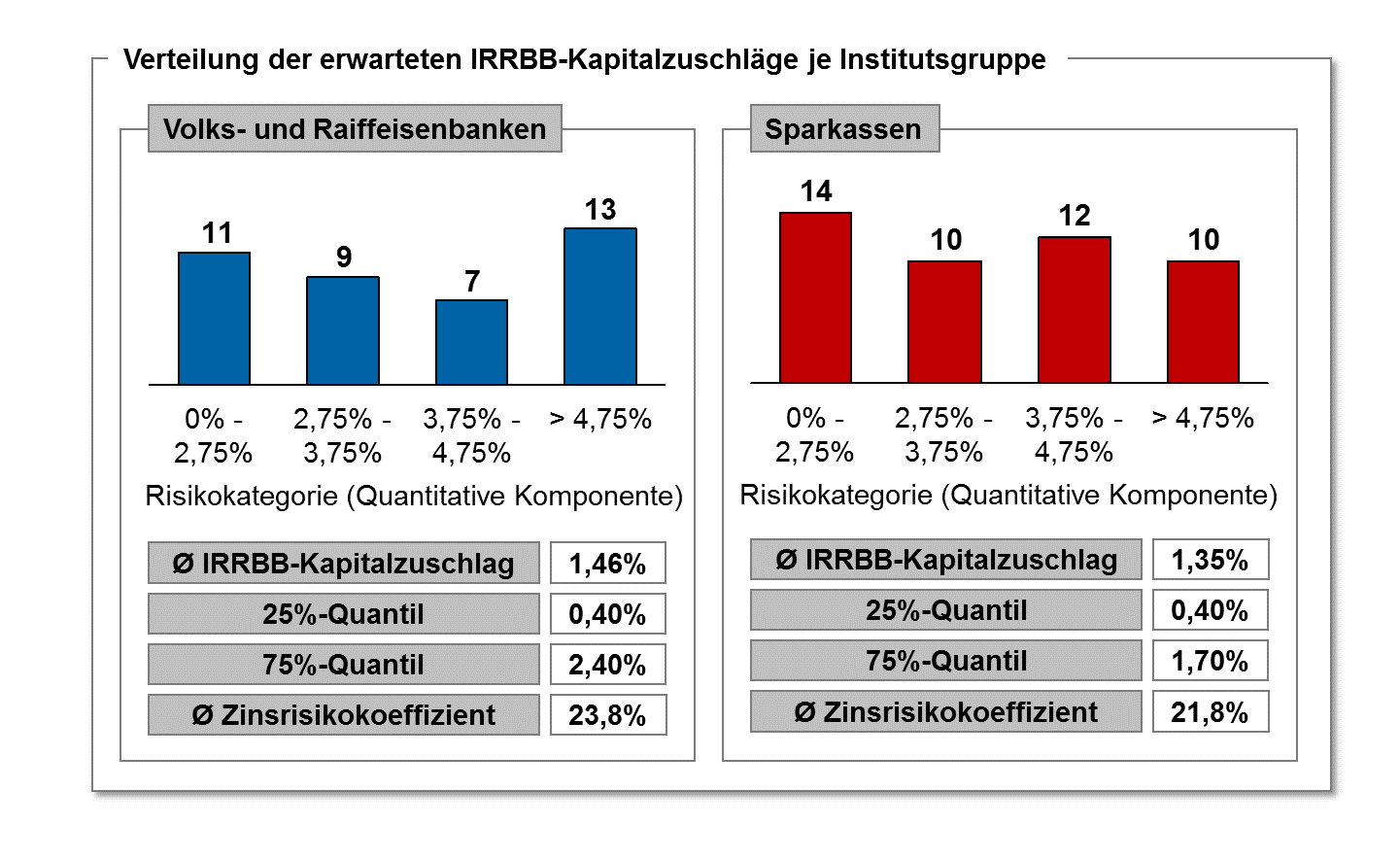

Um die Auswirkung des IRRBB-Kapitalzuschlags auf die LSIs in Deutschland zu quantifizieren, wurde für eine Stichprobe von insgesamt 100 Instituten der IRRBB-Kapitalzuschlag überschlägig ermittelt. Dazu wurden die Offenlegungs- und Geschäftsberichte per 31.12.2015[7] der jeweils 50 größten Sparkassen und Volks- und Raiffeisenbanken, die als LSIs klassifiziert sind, analysiert und mithilfe der relevanten Risikokennzahlen und der vorgestellten Methodik sowie der in Abbildung 5 gezeigten Verteilung auf die Risikoprofilnoten ein entsprechender IRRBB-Kapitalzuschlag ermittelt. Da die Risikoprofil(teil)note für das Zinsänderungsrisiko der einzelnen Institute in der Stichprobe nicht öffentlich zugänglich ist, wurde der Erwartungswert auf Basis der Verteilung der Risikoprofilnoten über die vier quantitativen Risikokategorien ermittelt. Hierbei ergibt sich für die untersuchten Institutsgruppen folgendes Bild:

Abbildung 5: Quantitative Analyse des IRRBB-Kapitalzuschlags für die 50 größten Sparkassen und 50 größten Volks- und Raiffeisenbanken, die als LSIs klassifiziert sind

Abbildung 5: Quantitative Analyse des IRRBB-Kapitalzuschlags für die 50 größten Sparkassen und 50 größten Volks- und Raiffeisenbanken, die als LSIs klassifiziert sindFür die Institutsgruppe der Volks- und Raiffeisenbanken ergibt sich damit ein durchschnittlicher IRRBB-Kapitalzuschlag von 1,46 %, der mehr als zehn Basispunkte über dem Durchschnittswert für die untersuchten Sparkassen liegt. Diese Diskrepanz schlägt sich auch im durchschnittlichen Zinsrisikokoeffizienten nieder, der den Barwertverlust bei Anwendung des Basel-II-Zinsschocks ins Verhältnis zu den Eigenmitteln setzt. Dieser liegt zwar für beide Institutsgruppen über der Schwelle von 20 % (Kriterium für die Klassifizierung als Institut mit erhöhtem Zinsänderungsrisiko), jedoch bei den Volks- und Raiffeisenbanken nochmals um zwei Prozentpunkte über dem der Sparkassen. 13 der untersuchten Volks- und Raiffeisenbanken liegen zudem in der höchsten Risikokategorie (< 4,75 %) und müssen somit in Abhängigkeit der Qualität ihres (IRRBB)-Risikomanagements mit einem IRRBB-Kapitalzuschlag von zwischen 2,00 bis 3,50 % rechnen.

Fazit

Mit dem SREP- bzw. IRRBB-Kapitalzuschlag müssen Institute erstmalig das Zinsänderungsrisiko im Bankbuch direkt mit regulatorischem Eigenkapital unterlegen. Die durchgeführte Analyse der 50 größten Volks- und Raiffeisenbanken sowie Sparkassen zeigt, dass die IRRBB-Kapitalzuschläge bei Anwendung der für LSIs gültigen Methodik einen wesentlichen Effekt auf die geforderten Säule-I-Kapitalquoten der Institute haben können. Dabei ist zu beachten, dass diese gleichzeitig durch den geforderten Kapitalerhaltungspuffer sowie einen im Rahmen des SREP zusätzlich ermittelten Kapitalzuschlags für andere nicht in Säule I adressierte wesentliche Risiken (exkl. ZÄR) und einem Stresspuffer unter Druck geraten.

Instituten bleiben damit zwei potenzielle Handlungsoptionen. Die erste Option setzt an der quantitativen Komponente, also dem eingegangenen Zinsänderungsrisiko und dessen Steuerung an. So ist kurzfristig die aktuelle Höhe der Fristentransformation vor dem Hintergrund der neuen Kapitalanforderung auf den Prüfstand zu stellen und insbesondere Risikopositionierungen im Grenzbereich zwischen zwei Risikokategorien zugunsten der risikoärmeren Kategorie zu optimieren. Mittelfristig ist die gesamte Strategie für das Zinsrisiko im Bankbuch vor dem Hintergrund der Eigenkapitalbelastung neu einzuwerten, wobei hier auch Ergebniswirkungen auf den geplanten Zinsüberschuss der Folgejahre zu beleuchten sind. Die Qualität des IRRBB-Risikomanagements als zweiter Stellhebel sollte von den Instituten dahin gehend kritisch überprüft werden, ob die aktuelle Ausgestaltung der Methoden, Prozesse und Dokumentation im Zinsrisikomanagement den neuveröffentlichten Anforderungen der Aufsicht genügt. Institute, die bereits ihre Risikoprofilnote kennen, sollten bei Noten unterhalb von A an der Identifizierung der Mängel arbeiten, soweit ihnen der Verbesserungsbedarf noch nicht bekannt ist. Denn wie die Abbildung 3 deutlich aufzeigt, können selbst bei hohem Zinsänderungsrisiko durch ein sophistiziertes Risikomanagement bis zu 1,50 Prozentpunkte Kapitalzuschlag eingespart werden.

Eine Antwort auf “Neue Kapitalanforderungen für das Zinsänderungsrisiko im Bankbuch im Rahmen des SREP”

HPDJ

Starker Beitrag! Hat mir wirklich beim Verständnis geholfen.