Hintergründe der Allgemeinverfügung für Zinsänderungsrisiken im Anlagebuch

Da neben rein quantitativen Kriterien bei der Kapitalfestsetzung auch qualitative Kriterien bzw. eine aufsichtliche Plausibilisierung („Expert Judgement“)[2] durch die Aufsicht eine Rolle spielen, ist eine zeitgleiche Prüfung aller LSIs in Deutschland aufgrund der großen Anzahl (ca. 1.600 Institute) für die Aufsichtsbehörden nicht zu bewältigen.[3] Schon zu Beginn des Prozesses haben die Aufsichtsbehörden daher ein dreistufiges Verfahren angekündigt, dass die Überprüfung und Kapitalfestsetzung von rund 300 Instituten in 2016 und je 650 bis 700 Instituten in den Jahren 2017 und 2018 vorsieht. Daraus erwächst jedoch die Problematik, dass Teile der Institute erst zu einem viel späteren Zeitpunkt als andere die erhöhten Kapitalanforderungen erfüllen müssen, was im Umkehrschluss zu einem Wettbewerbsnachteil für die bereits im LSI-SREP berücksichtigten Institute führt. Gleichzeitig erscheint es auch aus Risikosicht nur konsequent, dass sämtliche LSIs dem Zinsänderungsrisiko durch eine entsprechende Eigenkapitalunterlegung Rechnung tragen und so eine konsistente Behandlung bei allen Instituten gewährleistet wird. Um der angesprochenen Problematik entgegenzuwirken, haben die Aufsichtsbehörden nach knapp einmonatiger Konsultationsphase die finale Version der Allgemeinverfügung zur Anordnung von Eigenmittelanforderungen für Zinsänderungsrisiken im Anlagebuch veröffentlicht, die erstmals zum nächsten Meldestichtag des Standardzinsschocks per 31.12.2016 wirksam wird. Der oben angeführten Argumentation folgend, gilt die Allgemeinverfügung für alle LSIs, die noch keinen SREP- bzw. einen damit einhergehenden IRRBB-Kapitalzuschlag erhalten haben oder deren SREP-Bescheid noch nicht rechtskräftig ist.[4] Hinsichtlich der zugrunde liegenden Methodik orientiert sich die Allgemeinverfügung am LSI-SREP für IRRBB, jedoch mit einigen zentralen Unterschieden, die im Folgenden beschrieben werden.[5]

Ermittlung des Eigenkapitalzuschlags gem. Allgemeinverfügung IRRBB

Analog der SREP-Methodik für Zinsänderungsrisiken müssen Institute die negativere der beiden Barwertveränderungen (ΔBWmax), die sich bei Anwendung des +/-200-bps-Standardzinsschocks gem. RS 11/2011 (BA) ergeben, ins Verhältnis zu den gesamten risikogewichteten Aktiva (Gesamt-RWA) setzen. Bei der Berechnung gelten bis auf Weiteres die methodischen Vorgaben des aktuell gültigen Rundschreibens, wobei die Aufsicht darauf hinweist, dass die Berechnung bei einer Neufassung des Rundschreibens entsprechend anzupassen ist.[6]

Mithilfe des so ermittelten Quotienten und einer aufsichtlich vorgegebenen Tabelle (siehe Abbildung 1) errechnet sich dann der Eigenkapitalzuschlag für das Zinsänderungsrisiko, der zu bestehenden Kapitalanforderungen für die Gesamtkapitalquote hinzukommt. Eine qualitative Komponente, wie sie in Form der Risikoprofil(teil)note im LSI-SREP existiert, wird bewusst nicht berücksichtigt, da diese erst als Teil des Prüfungsprozesses (sog. „Expert Judgement“) durch die Aufsichtsbehörden ermittelt wird. Dies ermöglicht somit auch eine eigenständige Berechnung durch die Institute.

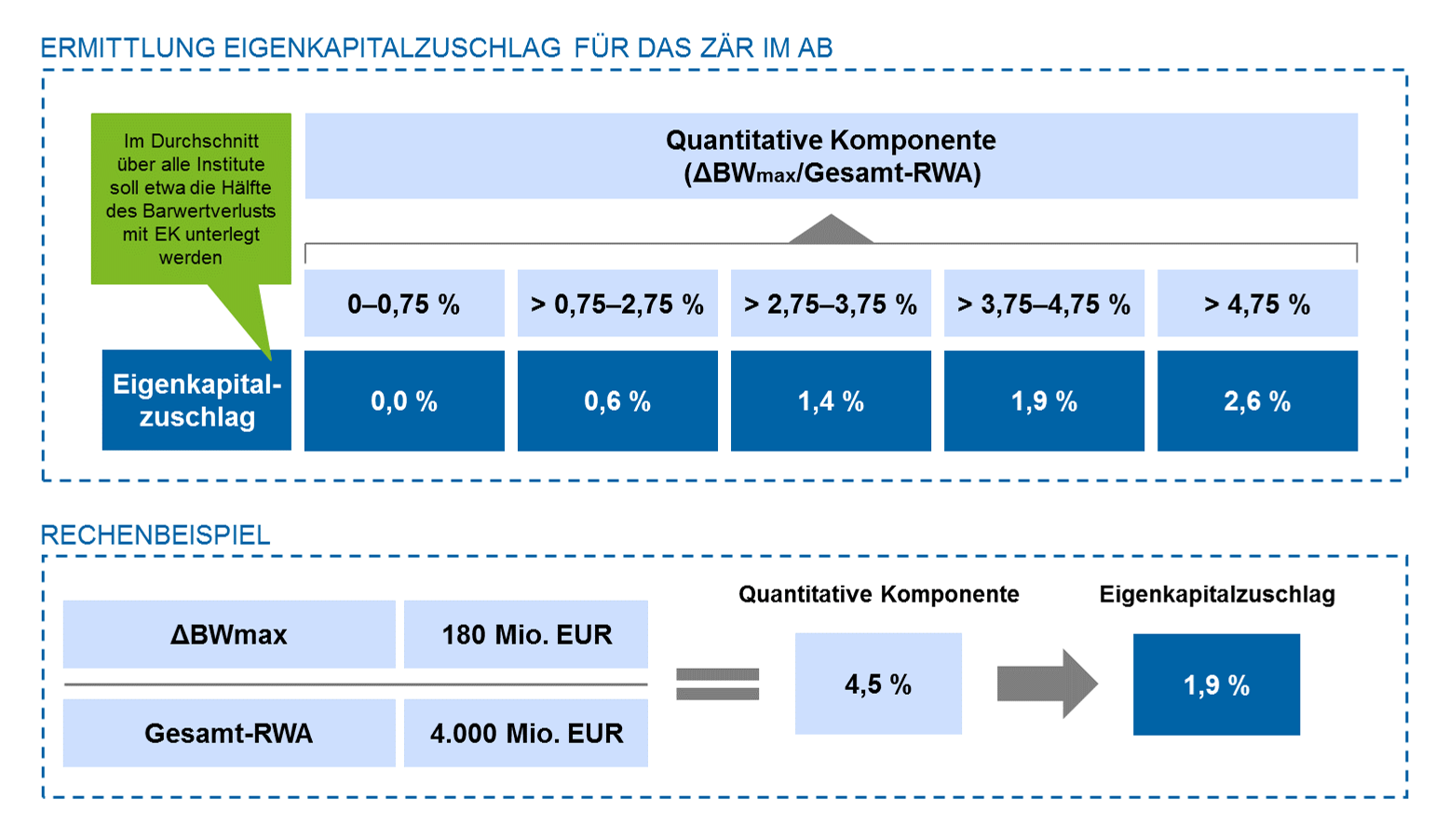

Abbildung 1: Aufsichtliche Tabelle zur Ermittlung des Eigenkapitalzuschlags für Zinsänderungsrisiken und Rechenbeispiel

Abbildung 1: Aufsichtliche Tabelle zur Ermittlung des Eigenkapitalzuschlags für Zinsänderungsrisiken und RechenbeispielDurch Vergleich der in der Allgemeinverfügung vorgegebenen Tabelle mit der Matrix, die im LSI-SREP Anwendung findet, wird deutlich, dass sich der Eigenkapitalzuschlag in der Allgemeinverfügung an den beiden mittleren Risikoprofil(teil)noten der SREP-Matrix orientiert.[7] Die Eigenkapitalzuschläge sind gemäß Aufsicht so kalibriert, dass etwa die Hälfte des Barwertverlusts mit Eigenkapital zu unterlegen ist. Zudem wurde das erste Bucket der SREP-Matrix (0 % bis einschließlich 2,75 % Barwertverlust durch Gesamt-RWA) für die aufsichtliche Tabelle der Allgemeinverfügung nochmals in zwei Buckets aufgeteilt (0 % bis einschließlich 0,75 % und größer 0,75 % bis einschließlich 2,75 %). Dies stellt sicher, dass ein sehr geringes Zinsänderungsrisiko nicht automatisch zu einer Eigenkapitalunterlegung führt.

Strukturanforderungen des Kapitalzuschlags gem. Allgemeinverfügung IRRBB und Meldeanforderung

Bereits in den Sitzungen des Fachgremiums IRRBB wurde angekündigt, dass ungebundene, also nicht für das regulatorische Eigenkapital in Säule 1 gebundene Vorsorgereserven gem. § 340f HGB sowie Vorsorgereserven gem. § 26a KWG (a. F.) für den im Rahmen der Allgemeinverfügung ermittelten und erforderlichen Kapitalbetrag angerechnet werden dürfen.[8] Dies wurde seitens der Aufsicht in der Allgemeinverfügung auch so umgesetzt. Institute können damit durch den Ansatz „freier“ Vorsorgereserven den Eigenkapitalzuschlag auf 0 % senken. Die Bindung der Vorsorgereserven muss dann jedoch von den Instituten entsprechend dokumentiert werden, und es muss im Rahmen der internen Steuerung sichergestellt sein, dass das so gebundene Kapital nicht mehr zur Deckung weiterer Risiken in der der Risikotragfähigkeit angesetzt wird. Dahingegen sind im LSI-SREP die zusätzlichen Eigenkapitalanforderungen mit mindestens 75 % Kern- und maximal 25 % Ergänzungskapital zu unterlegen. Vorsorgereserven können also nur dann herangezogen werden, wenn sie auch offen ausgewiesen werden, es sich also um Vorsorgereserven gem. § 340g HGB handelt. Bei Entstehen eines Fehlbetrags haben Institute aber auch dann immer noch die Möglichkeit, bestehende Vorsorgereserven gem. § 340f HGB zu wandeln und zur Deckung der zusätzlichen Eigenkapitalanforderungen im Rahmen des LSI-SREP zu nutzen.

Der nach den Vorgaben der Allgemeinverfügung ermittelte Eigenkapitalzuschlag abzüglich einer möglichen Verrechnung „freier“ Vorsorgereserven gem. § 340f HGB und § 26a KWG (a. F.) ist von den Instituten erstmals zum nächsten Meldestichtag des Standardzinsschocks per 31.12.2016 selbst zu ermitteln und zu melden. Die sich ergebende Ziel-Gesamtkapitalquote ist im Rahmen der Ermittlung des aufsichtlichen Eigenkapitals im COREP-Meldebogen auszuweisen. Dabei erfolgt die Meldung anschließend kontinuierlich und jeweils zum Quartalsende analog dem Turnus der Meldung des Standardzinsschocks. Auch hier sind zwei zentrale Unterschiede zwischen Allgemeinverfügung und LSI-SREP zu erkennen. Während im LSI-SREP einmalig und zu einem festgelegten Stichtag[9] ein Eigenkapitalzuschlag seitens der Aufsicht ermittelt wird, berechnen die Institute, die der Allgemeinverfügung unterliegen, die zusätzlichen Eigenkapitalanforderungen eigenständig und kontinuierlich jeweils zum Quartalsende.

Zusammenfassung und nächste Schritte

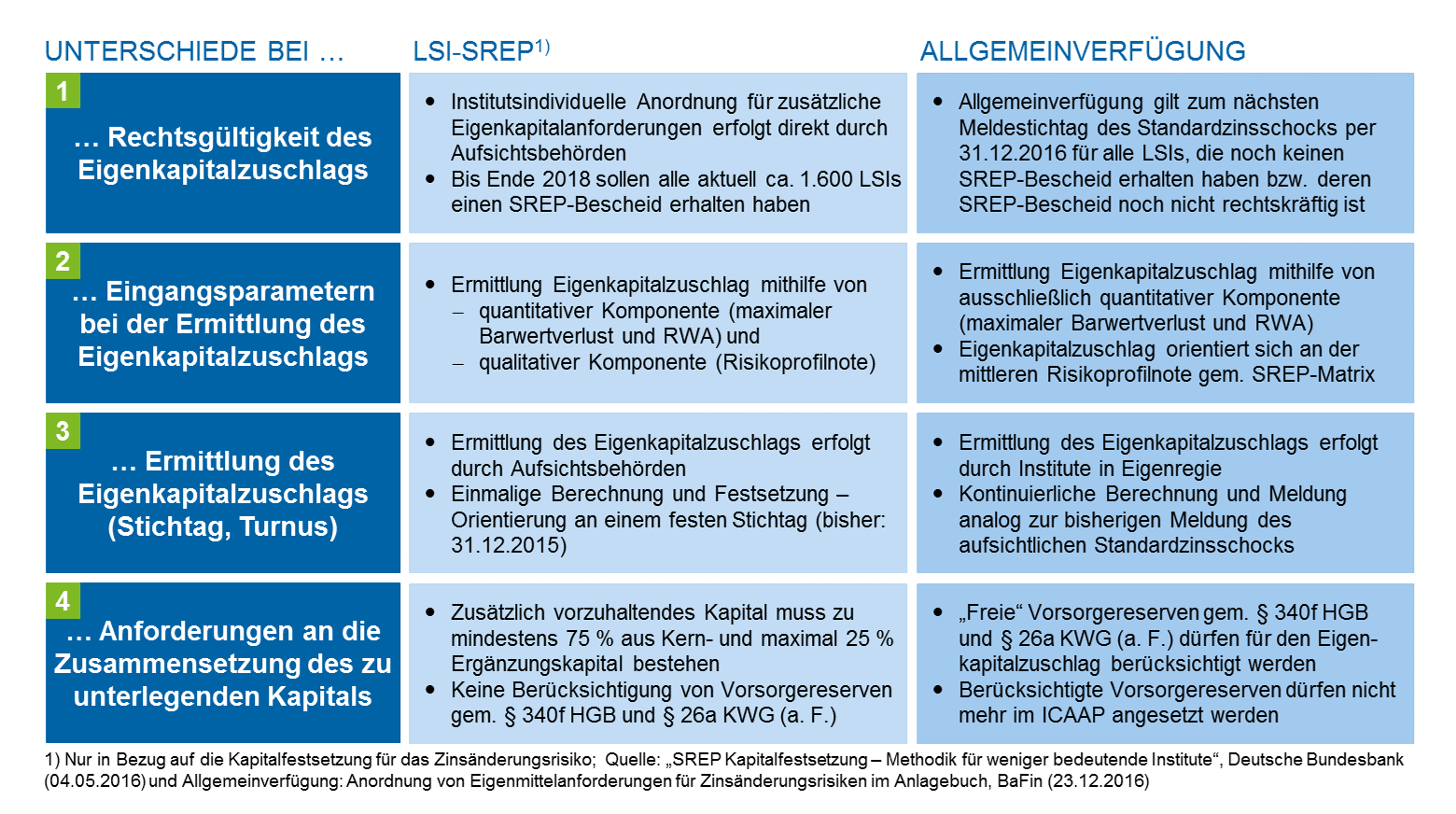

Durch die Veröffentlichung der Allgemeinverfügung für das Zinsänderungsrisiko im Anlagebuch haben die deutschen Aufsichtsbehörden den letzten Baustein zur umfassenden Abdeckung des Zinsänderungsrisikos geliefert. Dieser Baustein schließt die Lücke, die sich durch die nicht zeitgleiche Ermittlung von SREP-Eigenkapitalzuschlägen für die große Anzahl der LSIs in Deutschland ergeben hat. Die Aufsichtsbehörden stellen somit einen Gleichlauf bei der Kapitalunterlegung dieses aus ihrer Sicht wesentlichen Risikos für die von ihr beaufsichtigten Institute sicher. Gleichzeitig entsteht den Instituten, die bereits einen SREP-Kapitalzuschlag haben, kein Wettbewerbsnachteil durch ungleich höhere Kapitalanforderungen. Die Allgemeinverfügung stellt somit ein Übergangskonstrukt für diejenigen Institute dar, die bisher noch keinen SREP-Bescheid erhalten haben oder deren SREP-Bescheid noch nicht rechtskräftig ist. Dies bedingt neben der damit abweichenden Rechtsgültigkeit weitere zentrale Unterschiede zwischen LSI-SREP und Allgemeinverfügung, die in Abbildung 2 nochmals zusammenfassend dargestellt werden.

Abbildung 2: Zentrale Unterschiede zwischen LSI-SREP und Allgemeinverfügung

Abbildung 2: Zentrale Unterschiede zwischen LSI-SREP und AllgemeinverfügungInstitute sollten vor dem Hintergrund der zusätzlichen Kapitalanforderungen und des engen Zeitrahmens zunächst allgemein die Höhe der Fristentransformation auf den Prüfstand stellen. Durch die kontinuierliche Berechnung kann es insbesondere sinnvoll sein, Risikopositionierungen im Grenzbereich zwischen zwei Risikokategorien zugunsten der risikoärmeren Kategorie zu optimieren. Des Weiteren sind bei Verwendung von Vorsorgereserven gem. § 340f und § 26a KWG (a. F.) zur Abdeckung der erhöhten Eigenkapitalanforderungen die Effekte auf die Risikotragfähigkeit zu berücksichtigen und zu prüfen, inwiefern Umwidmungen von Vorsorgereserven gem. § 340f zu Vorsorgereserven gem. § 340g in Vorausschau auf die gesteigerten Anforderungen an die Kapitalstruktur im Rahmen des LSI-SREP sinnvoll sein könnten. Im LSI-SREP wird dann auch die Qualität des IRRBB-Risikomanagements in den Fokus rücken und als weiterer Stellhebel von Relevanz sein. Die Institute sollten daher bereits jetzt kritisch überprüfen, ob die aktuelle Ausgestaltung der Methoden, Prozesse und Dokumentation im Zinsrisikomanagement den neu veröffentlichten Anforderungen der Aufsicht genügt.