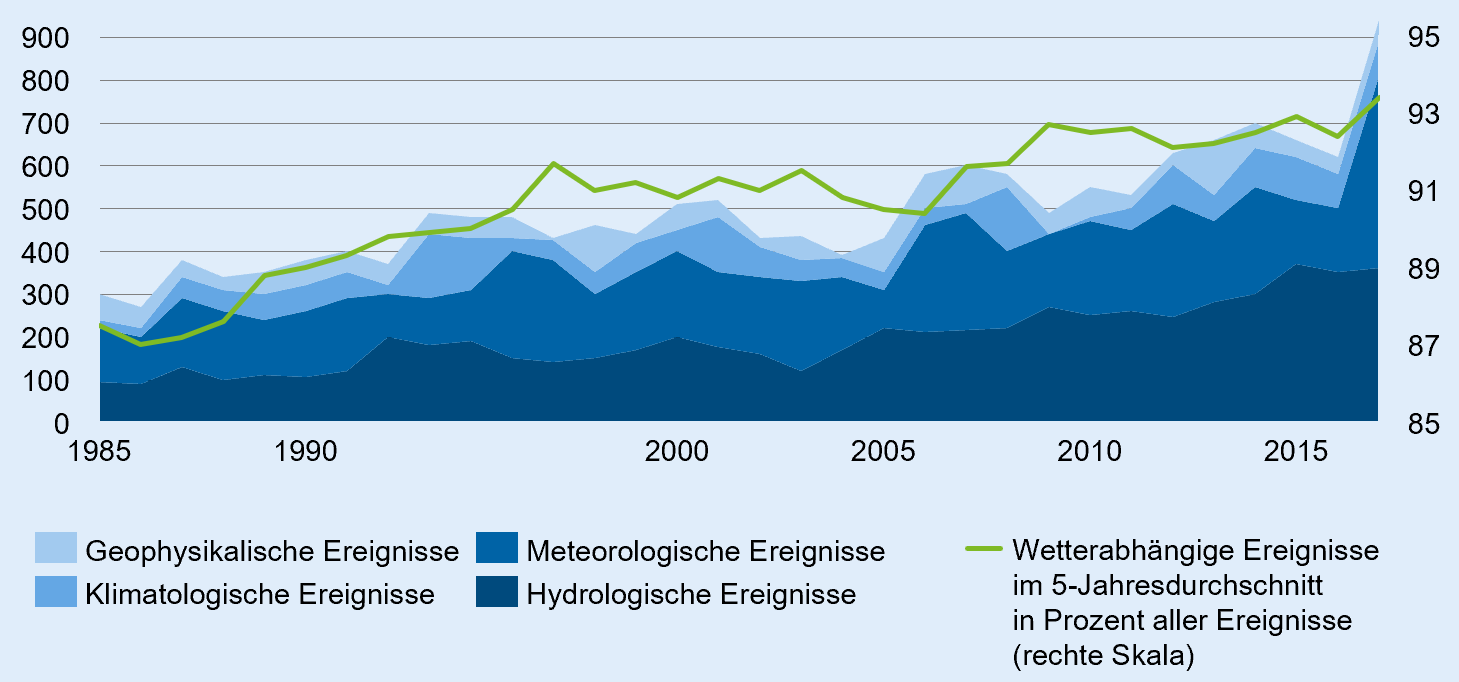

Die europäischen Währungshüter fürchten angesichts steigender Nachhaltigkeitsrisiken durch den Klimawandel die Gefahren für die Finanzmarktstabilität. Analysen der EZB verdeutlichen, dass die Schäden durch Naturkatastrophen in den letzten Jahren deutlich angestiegen sind und zu einer immer größeren Belastung werden. Während im Jahr 1985 nicht einmal 300 klimainduzierte Katastrophen gemeldet wurden, waren es zuletzt in 2018 mehr als 800 desaströse Naturereignisse (siehe Abbildung 1[1]).

Abbildung 1: Anzahl weltweiter Naturkatastrophen

Abbildung 1: Anzahl weltweiter NaturkatastrophenDie Schäden, die aus der Veränderung des Klimas entstehen – hier sind etwa Kosten durch Überflutungen, Ernteausfälle etc. gemeint – könnten sich weltweit bis zum Jahr 2100 auf 550 Billionen (!) USD summieren[2]. Und darin sind noch nicht einmal die Schäden eingerechnet, die sich in der Folge des weltweiten Artensterbens und des damit verbundenen Verlusts an Biodiversität ergeben werden.

Die mit dem Klimawandel einhergehenden rechtlichen, politischen und technologischen Auswirkungen sowie auch Veränderungen des Kundenverhaltens können gravierende Konsequenzen auf die Kredit- und Anlageportfolios der beaufsichtigten Unternehmen haben: Aktienkurse brechen ein, weil CO2-intensive Produzenten ihr Sortiment nicht rechtzeitig umgestellt haben bzw. Kunden vermehrt klimaschädliche Automobile einzelner Hersteller meiden, oder Nahrungsmittelproduzenten können ihre Kredite nach Ernteausfällen infolge einer weiteren extremen Dürreperiode nicht mehr bedienen – um nur zwei Beispiele zu nennen.

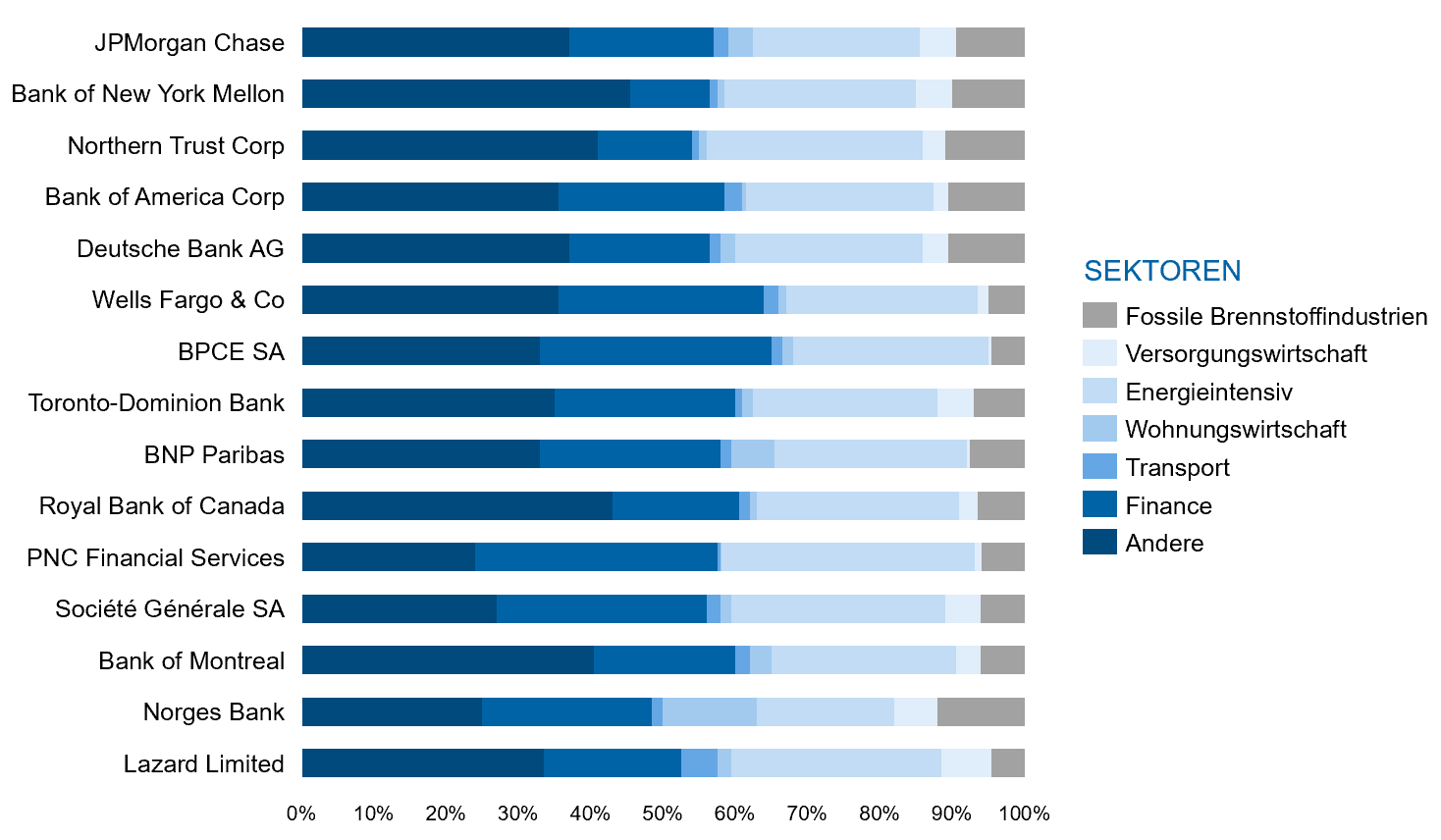

Betrachtet man in dem Zusammenhang beispielsweise das Aktienengagement verschiedener (systemrelevanter) Großbanken in klimaabhängigen Sektoren (siehe Abbildung 2[3]), so wird deutlich, welchen Einfluss mögliche Umwelt- und Klimarisiken auf die Ergebnisse der Finanzakteure haben.

Abbildung 2: Portfoliozusammensetzung nach klimarelevanten Sektoren

Abbildung 2: Portfoliozusammensetzung nach klimarelevanten SektorenVor diesem Hintergrund und der damit verbundenen hohen ökonomischen und gesellschaftlichen Bedeutung des Themenkomplexes wurden bereits in der jüngeren Vergangenheit zahlreiche, von Aufsichts- bzw. Regierungsbehörden unterstützte Aktivitäten initiiert, um eine stärkere Integration von Umwelt- und Klimarisiken in das Risikomanagement der Finanzakteure zu bewirken.

Beispielhaft hierfür stehen die Mitte 2017 veröffentlichten Empfehlungen der industriegeführten Task Force on Climate-related Financial Disclosure (TCFD – vom Finanzstabilitätsrat FSB gegründet)[4] und der Aktionsplan zur Finanzierung nachhaltigen Wachstums von 2018[5], welcher auf den Empfehlungen der High-Level Expert Group on Sustainable Finance (HLEG) der EU basiert.

BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken im Überblick

Die BaFin, die das Themenfeld in Zusammenarbeit mit den anderen Aufsichtsbehörden und Regierungsorganisationen seit jeher aktiv begleitet, konkretisiert mit ihrem jüngst veröffentlichten Merkblatt zum Umgang mit Nachhaltigkeitsrisiken[6] (in einer ersten Konsultationsfassung) ihre Vorstellungen vom Umgang mit diesen Risiken in den von ihr beaufsichtigten Unternehmen. Das Merkblatt soll dabei die für die jeweiligen Finanzakteure geltenden Mindestanforderungen an das Risikomanagement ergänzen und dient als Leitfaden für die Umsetzung im Sinne „Good Practice“.

Neben den klima- bzw. umweltbezogenen Risiken werden in Bezug auf mögliche Ausprägungen von Nachhaltigkeitsrisiken explizit auch andere Ereignisse aus den Bereichen Soziales und Unternehmensführung (ESG – Environmental, Social and Governance) angesprochen, die negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation der beaufsichtigten Institute haben können.

Der Risikobegriff ist durch die BaFin damit bewusst weit gefasst und umschließt bei den klimabezogenen Risiken sowohl physische Risiken (z. B. durch Extremwetterereignisse) als auch Transitionsrisiken (z. B. durch politische Maßnahmen zur Reduktion von CO2-Emissionen) sowie deren Wechselwirkungen (z. B. Verstärkung politischer Maßnahmen, wenn das Schadensausmaß physischer Umweltereignisse steigt). Zudem werden bei der Risikodefinition auch Reputationsrisiken aufgezeigt (z. B. durch Fehlverhalten im Bereich Soziales und Unternehmensführung oder auch durch die Unterhaltung von Geschäftsbeziehungen zu Unternehmen, die Nachhaltigkeitsrisiken ausgesetzt sind).

Da Nachhaltigkeitsrisiken einen negativen Einfluss auf alle Geschäftsbereiche und als Teilaspekt auf alle bekannten Risikoarten haben können, fordert die BaFin unter Berücksichtigung des Proportionalitätsprinzips ihre konsequente Einbeziehung in die Geschäfts- und Risikostrategien. Die Geschäftsstrategie ist ganzheitlich beispielsweise innerhalb der Risikoinventur bzgl. der Anfälligkeit des Geschäftsmodells oder einzelner Geschäftsfelder auf mögliche Nachhaltigkeitsrisiken zu überprüfen (z. B. Baufinanzierungen in überflutungsgefährdeten Regionen).

Das Ergebnis einer Überprüfung kann den Verzicht auf einzelne Geschäftsfelder sowie Produkt- oder Kundengruppen zur Folge haben. Dies ist insbesondere dann der Fall, wenn die Kosten der identifizierten Nachhaltigkeitsrisiken die prognostizierten Erträge übertreffen. Dabei sind alle Risikokosten (mögliche Adressausfall- oder Marktpreisrisiken, aber auch potenzielle Reputationsschäden) in die Kalkulation miteinzubeziehen.

Aus der Geschäftsmodellprüfung können allerdings auch Wachstumsimpulse für das Institut generiert werden, beispielsweise durch die Erschließung neuer Geschäftsfelder im Bereich „Green Lending“. Mit der Aufnahme „grüner Produkte“ in das Angebotsspektrum kann das Institut von einem steigenden Umweltbewusstsein der Kunden profitieren und gleichzeitig das Risikoprofil des Hauses über eine verbreiterte Produktpalette diversifizieren.

Bei der Überprüfung der Risikostrategie zu hinterfragen sind beispielweise die Auswirkung von Nachhaltigkeitsrisiken auf verbindlich vorgegebene Kennzahlen (z. B. Gesamt- oder Kernkapitalquoten), die Beurteilung der Wesentlichkeit einzelner Risikoarten bzw. der Risikokonzentrationen, der Ausschluss bzw. eine starke Begrenzung von Nachhaltigkeitsrisiken, die Aussagekraft der unternehmensspezifischen Stresstests oder die Festlegung des Risikoappetits respektive der korrespondierenden Quantifizierungsverfahren und Limite. Zudem ist die Wirksamkeit der bestehenden Risikomanagementprozesse sowie die Risikoberichterstattung vor dem Hintergrund etwaiger Nachhaltigkeitsrisiken kritisch zu prüfen.

Zum anderen fordert die BaFin umfangreiche organisatorische, prozessuale und methodische Maßnahmen in den Bereichen Markt, Marktfolge, Risikocontrolling, Compliance, Revision und Notfallmanagement, um die Institute robuster gegen potenzielle Auswirkungen von Nachhaltigkeitsrisiken aufzustellen. Zu beachten sind u. a. folgende Aspekte:

- Organisatorische und personelle Maßnahmen (beispielhaft):

- Vorgabe und Umsetzung konzernweiter Standards, ggf. auch Aufbau einer Nachhaltigkeitseinheit zur Beschaffung von Daten und Quantifizierung von Risiken insbesondere über spezifische Stressszenarien als Unterstützung für Konzerntöchter (mit Blick auf Proportionalität zu entscheiden),

- Festlegung klarer Verantwortlichkeiten für wesentliche Nachhaltigkeitsrisiken und Verankerung in der Organisationsrichtlinie (insbesondere auch in Bezug auf die Aufgaben der Risikocontrolling-Funktion, Compliance-Funktion und internen Revision),

- Qualifikation und Bereitstellung von Ressourcen mit Know-how im Bereich Nachhaltigkeit,

- Überprüfung des Notfallmanagements auf Ergänzungsbedarf,

- Einbettung von Nachhaltigkeitsaspekten in die Auslagerungsrichtlinie (Prüfung vertraglicher Vereinbarungen und Berichtspflichten mit Dienstleistern, Integration in Risikoanalysen etc.).

- Prozessuale und methodische Anpassungen (beispielhaft):

- Integration von Nachhaltigkeitsaspekten bei der Wesentlichkeitsbeurteilung im Rahmen der turnusmäßigen Risikoinventur,

- Aufnahme von Nachhaltigkeitsaspekten in die Risikobewertungsprozesse, z. B. Kreditvotierung, wenn branchen-, unternehmens- oder regionsspezifische Besonderheiten vorliegen,

- Berücksichtigung von Nachhaltigkeitsrisiken bei der Wertermittlung von Sicherheiten,

- Berücksichtigung der Risiken beim Rating von Kreditnehmern, ggf. auch Anbindung von spezialisierten Auskunfteien,

- Überprüfung bzw. Ergänzung der bestehenden Methoden zur Risikobeurteilung im Rahmen der Risikotragfähigkeit (insbesondere Risikoindikatoren und Zeithorizont eines möglichen Risikoereignisses),

- Ergänzung der regelmäßig durchgeführten, unternehmensindividuellen Stresstests, bei denen potenzielle Nachhaltigkeitsrisiken separat in geeigneter Weise reflektiert werden.

Insbesondere die methodischen Anpassungen werden die Institute vor einige Herausforderungen stellen, da sich Nachhaltigkeitsrisiken kaum über die herkömmlichen Modelle abbilden lassen und in vielen Fällen geeignete historische Daten fehlen. Hier ist zu erwarten, dass die Häuser auch Methoden und Daten anderer Wissenschaftszweige, etwa der Klimaforschung, mit ins Kalkül ziehen müssen, um eine Integration von Nachhaltigkeitsaspekten in die Modellierung der bekannten Risikoarten zu gewährleisten.

Nachhaltigkeitsrisiken sind in angemessener Weise in die Risikosteuerung, die Risikoberichterstattung sowie entsprechende Risikoleitlinien der Institute zu integrieren. Dabei sollte sich z. B. mit Blick auf etwaige Ergänzungen von Limitsystemen, Risikoklassifizierungsverfahren oder der Festlegung von Ausschlusskriterien insbesondere auf die unternehmensspezifischen Risiken fokussiert werden, die sich häufig durch geografische oder geschäftsfeldspezifische Schwerpunkte des Instituts ergeben.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Bewertung und Ausblick

Die Notwendigkeit, Nachhaltigkeitsrisiken zukünftig verstärkt in das Risikomanagement der Institute zu integrieren, wird nicht nur von der BaFin, sondern auch von internationalen Aufsichtsbehörden propagiert. So hat die EBA angekündigt, sich 2020 umfassend mit Nachhaltigkeitsrisiken auseinandersetzen zu wollen. Eine neue, umfassende EBA-Publikation zu diesem Thema ist daher bereits jetzt absehbar.

Gleichzeitig nimmt das Bewusstsein für ein nachhaltiges Einkaufsverhalten und nachhaltige Investitionen bei Verbrauchern und Unternehmen zu. zeb ist daher überzeugt, dass Institute mit einer auf Nachhaltigkeit ausgerichteten Geschäfts- und Risikostrategie und einer entsprechend transparenten Kommunikation attraktive Wettbewerbsvorteile generieren können. Eine umfassende Überprüfung der Geschäfts- und Risikostrategie sowie der entsprechenden Steuerungsprozesse im Hinblick auf Nachhaltigkeit ist daher schon allein aus einer vertrieblichen Perspektive anzuraten.

Handlungsbedarf besteht nicht nur bei solchen Instituten, deren Portfolios große Kapitalmarktabhängigkeiten aufweisen – hier könnten Bewertungsverluste etwa aufgrund kurzfristig veränderter politischer Rahmenbedingungen sehr abrupt auftreten. Sämtliche Institute jeglicher Größe sind gefordert, ihre Engagements und Gegenparteien vor dem Hintergrund möglicher Nachhaltigkeitsrisiken zu durchleuchten, ggf. neu zu bewerten und hierfür geeignete Methoden zu verwenden.

Dies bedeutet eine umfassende Bestandsaufnahme, die sowohl die Strategien der Häuser als auch die skizzierten organisatorischen, prozessualen und methodischen Anforderungen der Aufsicht beinhaltet. zeb hat hierzu ein umfassendes Vorgehensmodell entwickelt, mit dem sämtliche betroffenen Bereiche untersucht werden und der institutsindividuelle Handlungsbedarf deutlich wird.

Darüber hinaus bietet zeb auf Basis zahlreicher Projekte mit Modellierungshintergrund sowie mithilfe von Forschungsergebnissen (zeb.business school und hauseigener Forschungszweig zeb.science) im Austausch mit anderen Fachbereichen Unterstützung bei der Entwicklung neuer bzw. der Ergänzung bestehender Modelle.