CSR: Banken umweltbewusst, Sparkassen sozial, Volksbanken nicht präsent

In unserer Untersuchung bewerten wir vornehmlich die Aussagekraft der CSR-Berichte: Wie konkret beziehen die Banken Stellung zu den drei Themenbereichen? Dabei gehen wir von dem kleinsten gemeinsamen Nenner aus: Wie viele Informationen finden sich bei den meisten Banken?

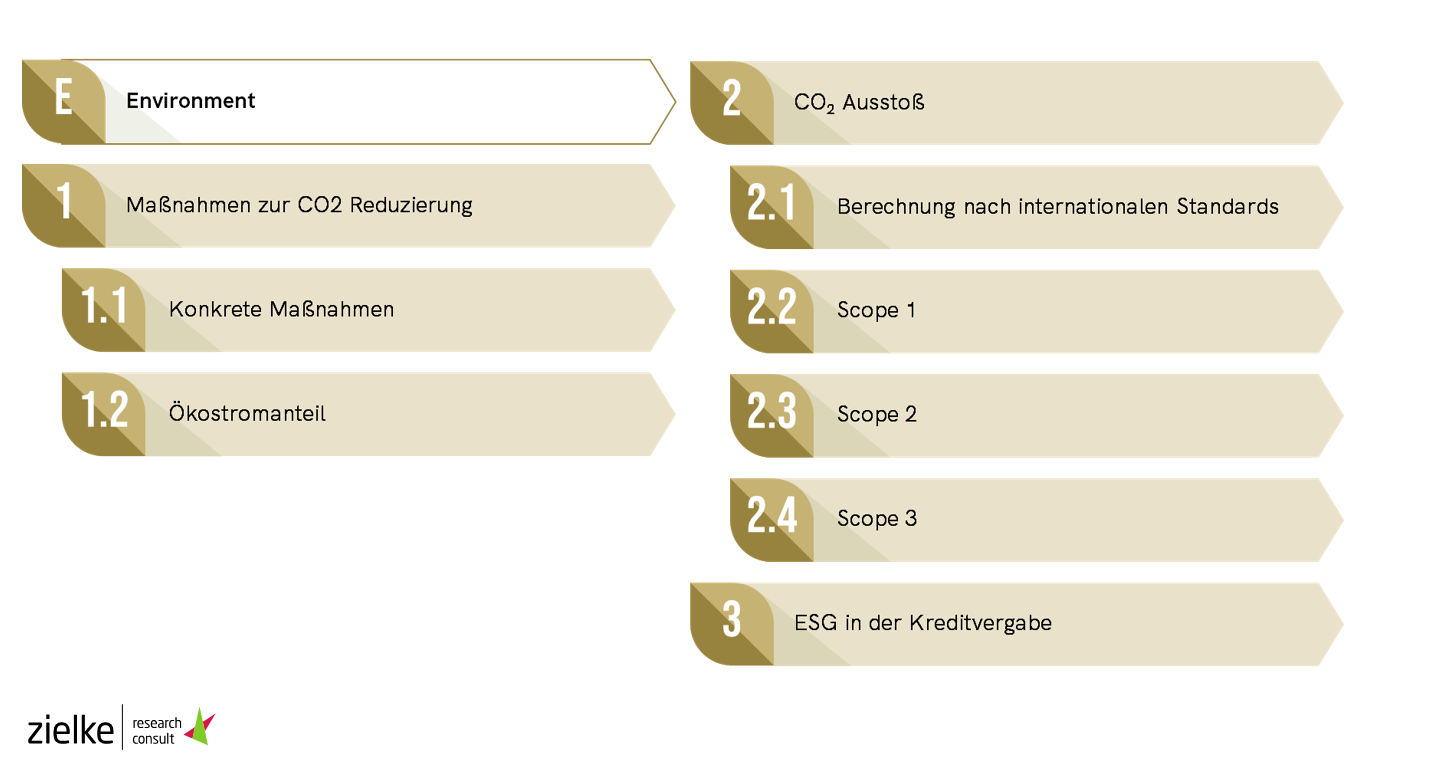

Abbildung 1: Corporate-Social-Responsibility-Berichte: Environment

Abbildung 1: Corporate-Social-Responsibility-Berichte: EnvironmentNeben den klassischen CO2-Ausstoßgrößen Scope 1–3 schauen wir uns auch die konkreten Maßnahmen der CO2-Reduzierung an. Die meisten Punkte können die Banken jedoch bei der Berücksichtigung in der Kreditvergabepolitik erzielen. Hier ist das Bild leider ernüchternd. Lediglich vier Kreditinstitute überzeugen. Bei den Scopes tun sich die meisten Banken schon ab Scope 2 schwer.

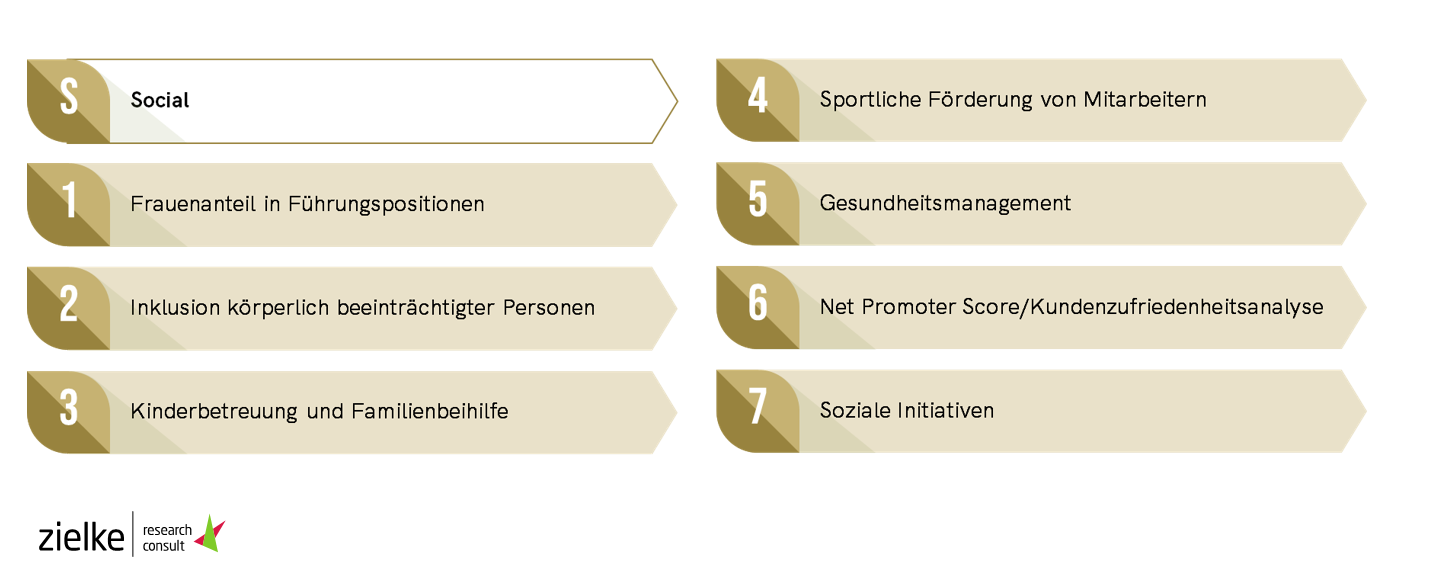

Abbildung 2: Corporate-Social-Responsibility-Berichte: Social

Abbildung 2: Corporate-Social-Responsibility-Berichte: SocialIm Bereich „Social“ stellen die Themen Frauenquote in Führungspositionen, Gesundheitsmanagement, Inklusion, Kundenbetreuung und Kundenzufriedenheit die wichtigsten Bausteine dar. Hier punkten die Kreditinstitute im Schnitt mehr als beim Thema Umwelt. Vor allem die Sparkassen zeigen mit 1,53 Punkten ein hohes Ergebnis.

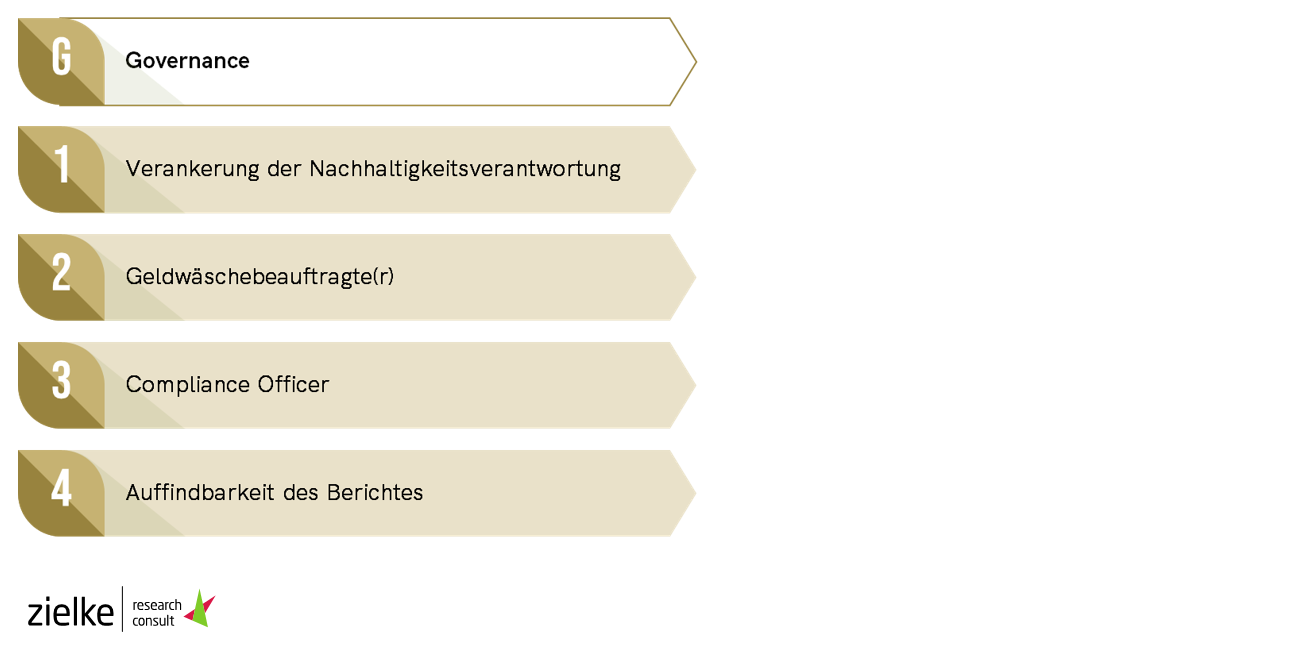

Abbildung 3: Corporate-Social-Responsibility-Berichte: Governance

Abbildung 3: Corporate-Social-Responsibility-Berichte: GovernanceDer Bereich Governance wird relativ klassisch angegangen: Wo liegt der Verantwortungsbereich für das Thema Nachhaltigkeit? Sind die Schlüsselpositionen ausdrücklich beschrieben?

Die erzielten Punkte werden in allen drei Bereichen zusammengefasst und dann durch drei geteilt.

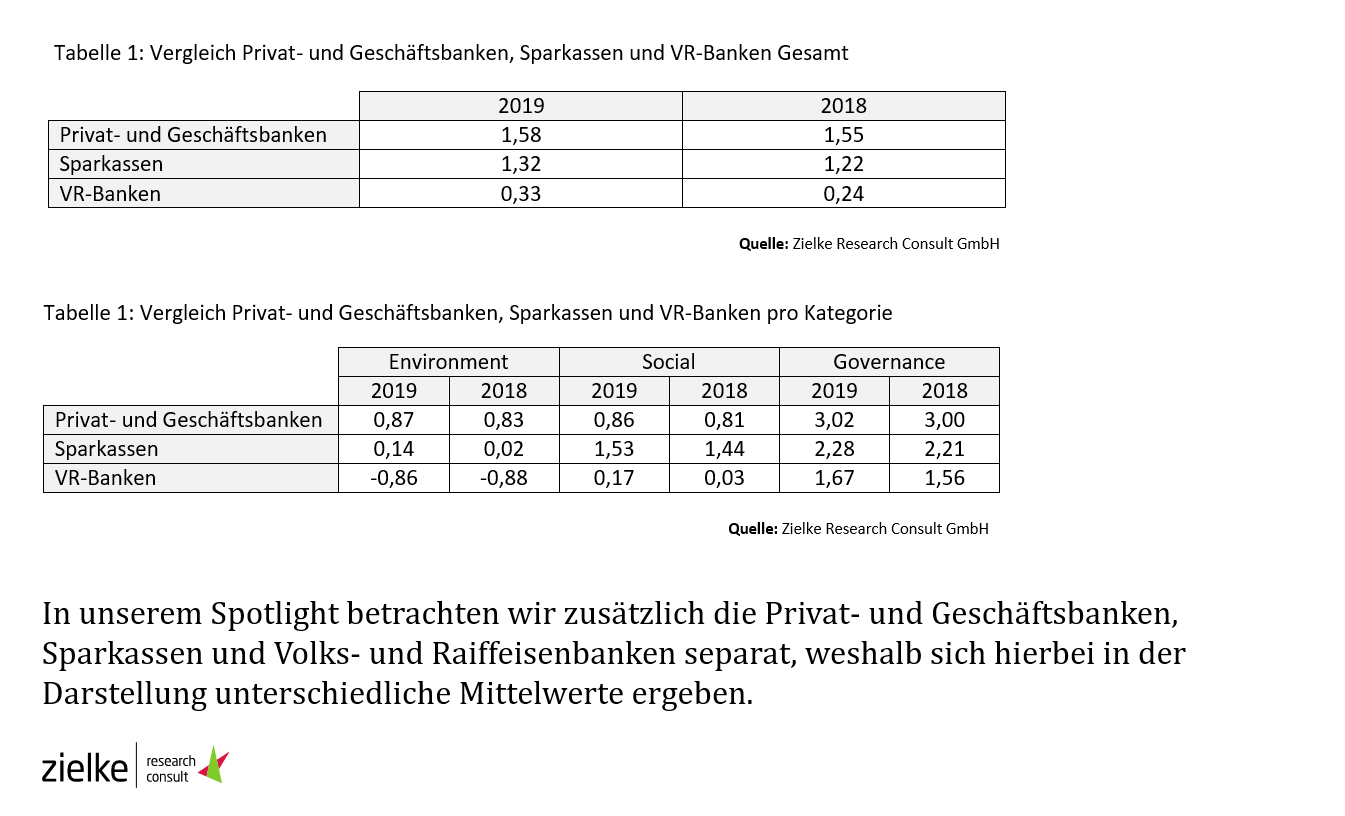

Corporate Social Responsibility der Privat- und Geschäftsbanken, Sparkassen und VR Banken im Überblick

Insgesamt ergibt sich folgendes Bild:

Abbildung 4: Vergleich Privat- und Geschäftsbanken, Sparkassen und VR Banken Gesamt

Abbildung 4: Vergleich Privat- und Geschäftsbanken, Sparkassen und VR Banken GesamtIm Gesamtranking führen die Privat- und Geschäftsbanken, gefolgt von den Sparkassen. Die Volks- und Raiffeisenbanken stehen leider in allen drei Bereichen hinten an. Bei den Privat- und Geschäftsbanken ist das Thema Umwelt am wichtigsten, bei den Sparkassen ist es eher das Thema Soziales.

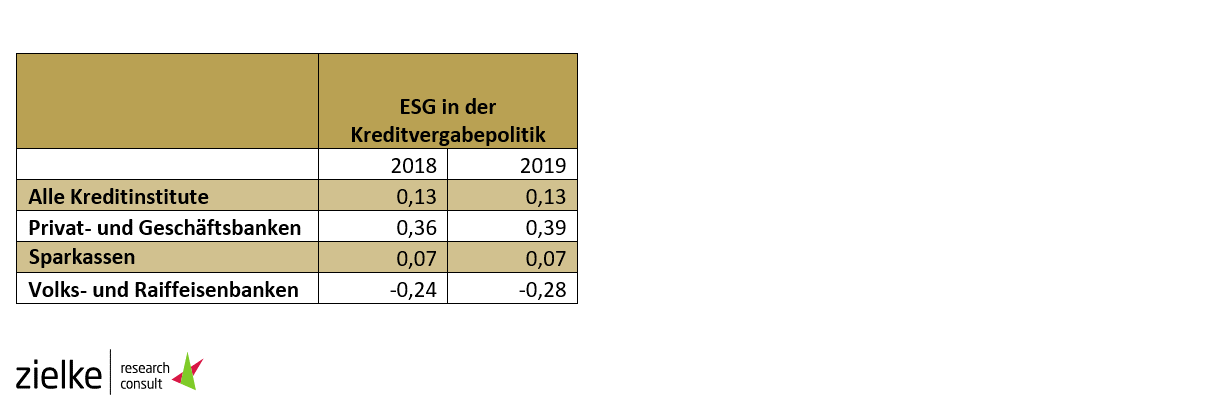

ESG in der Kreditvergabe

Die Bankindustrie hat eine besondere Verantwortung innhalber des Green Deal der Europäischen Kommission. Sie ist der Hebel für eine geringere Verschmutzung, da sie der erste Kapitalgeber des produzierenden Gewerbes ist. Leider werden bisher nur wenige Institute dieser Aufgabe gerecht.

Abbildung 5: ESG in der Kreditvergabepolitik

Abbildung 5: ESG in der KreditvergabepolitikDie Privat- und Geschäftsbanken stechen hier hervor. Besonders gut schneidet die KfW ab. Auch die Landesbank Baden-Württemberg, die GLS Gemeinschaftsbank, ING Group und UBS Group sind bei der Analyse positiv aufgefallen. Keine der Banken macht genaue Angaben, wie ihr derzeitiges Carbon Exposure aussieht oder welchen Industrien sie im Besonderen Geld gibt.

Dabei muss sich dies allein schon wegen der neuen EBA-Anforderungen ändern. Hier sollen ESG-Kriterien ausdrücklich bei der Neuvergabe berücksichtigt werden.

Die Taskforce der European Financial Advisory Group hat die Empfehlung ausgesprochen, dass Banken Angaben zum bestehenden Kredit-Exposure in standardisierter Form machen sollen. Hierzu bedarf es aber freiwilliger Informationen der Bestandskunden. Vor allem die Scope-Messungen sind hier entscheidend. Diese lassen sich z. B. über Energieausweise und bestimmte Gasmessmethoden gewinnen. Hier kann dem Kunden durch Beratung eine Effizienzsteigerung schmackhaft gemacht werden. Wir arbeiten an dieser Stelle mit ECG Energie Consulting zusammen.

ESG in der Anlageberatung

Aber auch auf der Anlageseite müssen Banken aktiv werden. Hier gilt es, die neue Transparenzverordnung anzuwenden, die bereits ab dem 10.03.2021 gilt. Zwar ist Level 2 dieser Verordnung noch nicht umgesetzt, dennoch sollten Banken besonders bei der Vermittlung von Fondsprodukten Mindeststandards einhalten. Hier kann auf ein bestehendes Reporting zurückgegriffen werden – wie LPA es anbietet –, um den Nachhaltigkeitspräferenzen der Kunden zu entsprechen.

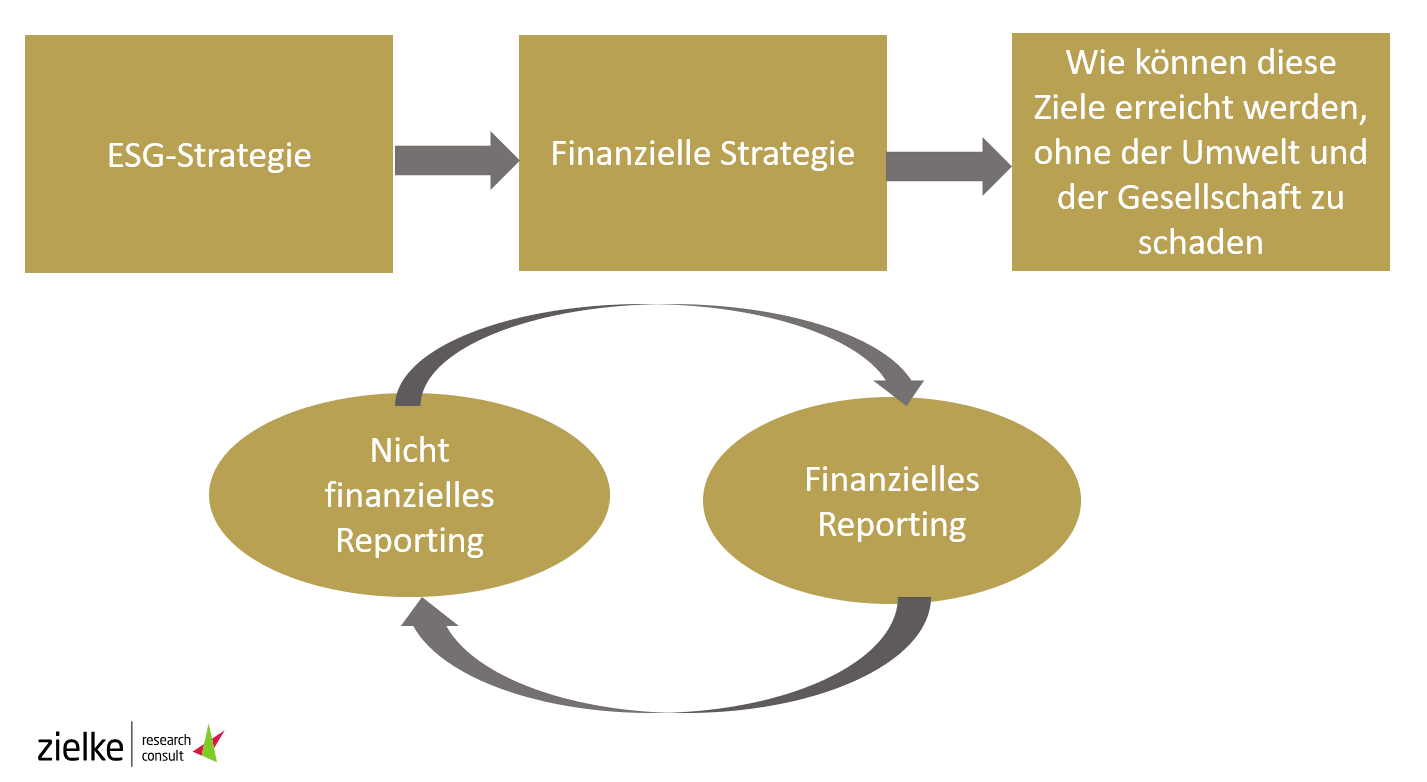

Integriertes Reporting – das ultimative Ziel

Von ESG-Zielen über die Einbettung in die Gesamtstrategie bis hin zur finanziellen Performancemessung – das ist das ultimative Ziel der EFRAG-Empfehlungen. Bisher üben sich nur wenige europäische Player darin, in Südafrika ist es dagegen schon Pflicht. Der Vorteil eines solchen Reportings ist, dass die Nachhaltigkeit hier am Anfang des Prozesses steht und nicht am Ende. Wir warten auf die erste deutsche Bank, die hierzu bereit wäre.

Abbildung 6: Integriertes Reporting – das ultimative Ziel

Abbildung 6: Integriertes Reporting – das ultimative ZielFazit zur Corporate-Social-Responsibility deutscher Kreditinstiute

Wir stehen beim Thema Nachhaltigkeit in der Kreditwirtschaft noch ziemlich am Anfang. Dabei sind es die Banken, die neben den Versicherungen dafür sorgen müssen, Geldströme so fließen zu lassen, dass wir in einer nachhaltigeren Welt leben können.

Immerhin hat die Berichtspflicht dazu geführt, dass das Thema nun verstärkt beachtet wird. Doch es gibt noch viel zu tun.