Markt für ESG-Investitionslösungen

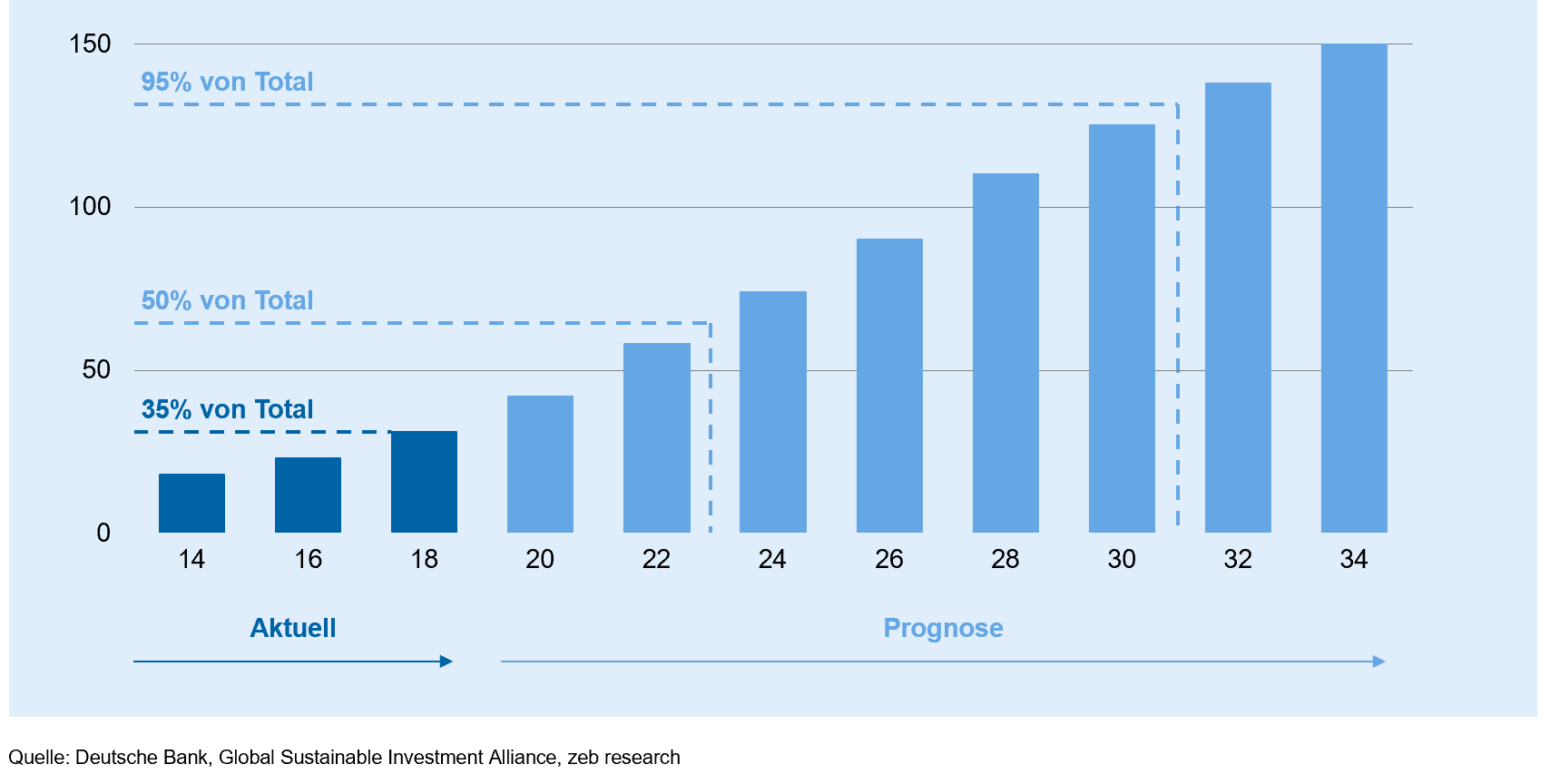

Nach den neuesten Untersuchungen der Global Sustainable Investment Alliance[1], des Netzwerks von Organisationen für nachhaltige Anlagen weltweit, folgten Anfang 2018 mehr als 30 Billionen Dollar des gesamtverwalteten Vermögens den ESG-Prinzipien. Gemäß einer von der Deutschen Bank[2] veröffentlichten Prognose ist zu erwarten, dass ESG-Investitionen weiterhin wachsen und bis 2030 die 100 Billionen Dollar-Marke überschreiten werden (Abbildung 1).

Abbildung 1: Globales AUM investiert in ESG-Mandaten

Abbildung 1: Globales AUM investiert in ESG-MandatenAufgrund unterschiedlicher Interpretationen der ESG-Kriterien ist die Aussagekraft der Zahlen teilweise eingeschränkt. Untersuchungen der Global Sustainable Investment Alliance, die auf halbjährlich von Eurosif[3] konsolidierten Daten basieren, schätzen, dass ESG-Investitionen rund 14 Billionen Dollar in Europa ausmachen. Dies stellt etwas weniger als die Hälfte des gesamten in Europa verwalteten Vermögens dar.

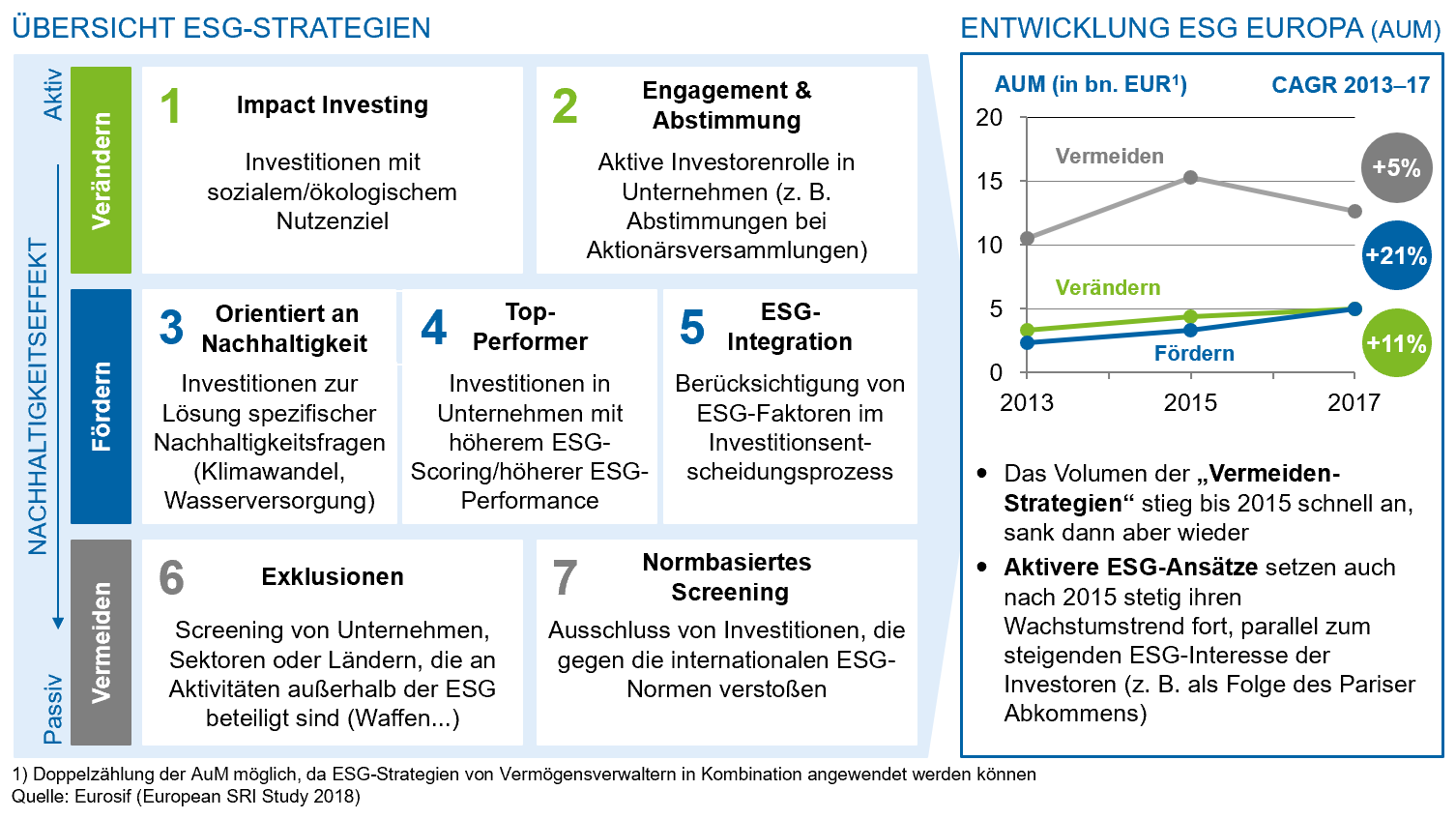

Vermögensverwaltern stehen mehrere ESG-bezogene Investitionsansätze zur Verfügung, die auch miteinander kombiniert werden können. Obwohl die Standardmethoden noch nicht zwischen den Marktteilnehmern abgestimmt sind, können ESG-Strategien im Allgemeinen nach aktiveren und passiveren Nachhaltigkeitseffekten geclustert werden (Abbildung 2).

Das Spektrum der möglichen Strategien reicht von passiven Ansätzen wie dem Exklusions- und normbasierten Screening, bei dem bestimmte Vermögenswerte/Wertpapiere je nach Referenzsektoren bzw. bei Nichteinhaltung von ESG-Normen aus dem Anlageuniversum vermieden werden, bis hin zu aktiven Ansätzen – wie dem Impact Investing –, bei denen Investitionen einen direkten Einfluss auf die ESG-Ziele haben. Außerdem gibt es intermediäre und anspruchsvollere Lösungen wie Best-in-Class- oder ESG-Integrationsansätze, die bewerten, wie Investitionen die globale Nachhaltigkeit fördern.

Da passive Ansätze verglichen mit aktiven Ansätzen einfacher und unmittelbarer anzuwenden sind, gewannen passive Ansätze im Zuge des steigenden öffentlichen ESG-Interesses (z. B. nach dem Pariser Abkommen) schnell an Volumen am Markt. Nach 2015 verlagerte sich jedoch die Präferenz der Investoren auf aktivere ESG-Ansätze; Investitionen in Exklusions- und Negativ-Screening-Ansätze sanken.

Abbildung 2: Übersicht ESG-Strategien und Entwicklung ESG in Europa

Abbildung 2: Übersicht ESG-Strategien und Entwicklung ESG in EuropaDa Investoren zunehmend an nachhaltigen Anlagen interessiert sind, wächst der Markt für nachhaltige Anlagelösungen schnell. Laut einem Bericht von Morningstar[4] ist die Anzahl der nachhaltigen Investmentfonds und ETFs in Europa auf über 2.200 Investmentfonds angestiegen. Diese verpflichten sich, die ESG-Kriterien bei der Wertpapierauswahl anzuwenden bzw. beabsichtigen, direkte positive ESG-Auswirkungen zu erzielen.

Auch das Angebot für nachhaltige Derivate gewinnt an Bedeutung: 2018 führte Nasdaq basierend auf dem Nasdaq-ESG-Index eine erste Reihe von ESG-Futures ein, die eine Kombination aus normbasierten Screening- und Exklusionsstrategien verwenden. Anfang 2019 folgte Eurex mit der Einführung von ESG-Futures auf STOXX-ESG-Indizes. Das Interesse an solchen Produkten wird durch die Anzahl der gehandelten Kontrakte bestätigt, die im September 2019 die 1-Million-Marke für die Nasdaq-Futures überschritten und sich den 800 Tsd. Einheiten für Eurex-Futures näherten. Ende 2019 machte Eurex einen weiteren Schritt in der Entwicklung neuer nachhaltiger Produkte. Es nahm ESG-Optionen auf einen STOXX-ESG-Index in seine Produktpalette auf, während parallel dazu CME und ICE neue ESG-Futures auf der Basis von Best-in-Class-Suiten einführten.

Bestehende Hindernisse für Investitionen der ESG

Trotz des stark gestiegenen Interesses an nachhaltigen Investitionslösungen ist der Markt noch immer durch Zugangsbarrieren und einen gewissen Grad an Unsicherheit gekennzeichnet. Europäische Regulierungsbehörden arbeiten jedoch an einer Reihe von Gesetzespapieren, um ein gemeinsames Spielfeld für alle Marktteilnehmer zu schaffen.

Eine der größten Herausforderungen, mit denen sich der Sektor noch immer konfrontiert sieht, ist die fehlende gemeinsame Taxonomie, um den Umfang und die Mindestanforderungen für nachhaltige Aktivitäten zu definieren. So wird zum Beispiel darüber diskutiert, welche Aktivitäten als „green“ zu betrachten sind (z. B. Kernkraftwerke) und welche Investitionen in den Anwendungsbereich der ESG fallen. Ein zweites Hindernis für eine breitere Akzeptanz von ESG-Investitionen ist ein fehlender gemeinsamer Standard für die ESG-Offenlegung. Bei der Offenlegung der ESG-Performance steht es Unternehmen beispielsweise frei zu wählen, welche Kriterien sie befolgen und ob sie ihre Berichterstattung von einem Dritten prüfen lassen. Der Mangel an gemeinsamen Standards führte in erster Linie zu einer ungleichen Berichterstattung über ESG-Risiken und -Performance. Im schlimmsten Fall kam es zu „Greenwashing“, d. h. der Bereitstellung unbegründeter oder irreführender Behauptungen über den Nachhaltigkeitsnutzen eines Anlageprodukts.

Viele traditionelle (MSCI, Refinitiv usw.) und spezialisierte (RobecoSAM, Sustainalytics usw.) ESG-Finanzdatenanbieter haben ein gesondertes Angebot entwickelt, um Anleger mit aktuellen ESG-Daten und ESG-Ratings auszustatten. Jedoch sind Qualität und Vergleichbarkeit der verfügbaren ESG-Informationen über die verschiedenen Anlageklassen und Märkte hinweg noch nicht ausreichend, was viele Anleger davon abhält, ihr ESG-Engagement zu erhöhen oder überhaupt in diesen Markt einzusteigen. Wie aus einer kürzlich von BNP[5] durchgeführten Studie hervorgeht, nennen etwa 66 % der befragten Vermögenseigentümer und Vermögensverwalter datenbezogene Probleme als größtes Hindernis, ESGs in ihr Portfolio aufzunehmen.

Erwartete Entwicklungen auf dem EU-Markt

Um den Markt für nachhaltige Investitionen besser zu regulieren und die im Pariser Abkommen festgelegten Ziele zu fördern, hat die EU 2018 einen Aktionsplan[6] zur Neuausrichtung der Kapitalströme auf nachhaltige Investitionen vorgelegt. Als Teil dieses Aktionsplans werden verschiedene regulatorische Maßnahmen erwartet, z. B:

- Eine Verordnung über obligatorische Nachhaltigkeitsangaben, die von den Wertpapierfirmen verlangt offenzulegen, wie sie Nachhaltigkeitsfragen und -risiken in ihrem Investitionsentscheidungsprozess berücksichtigen und welche Auswirkungen ihre Investitionen auf die Gesellschaft haben.

- Eine Verordnung zur Einführung von EU-Klimaübergangsbenchmarks und „EU-Paris-angelehnten“ Benchmarks sowie eine Verordnung zur Festlegung klarer Mindestanforderungen, die für die Indexverwalter verpflichtend gilt und zur Nutzung der Labels beim Vermarkten ihrer Indizes berechtigt.

- Eine neue gemeinsame Taxonomie zur Kennzeichnung nachhaltiger Aktivitäten und Investitionen.

- Änderungen der MiFID-II-Richtlinie durch die ESMA, insbesondere in den Bereichen Eignungsanforderungen und Product Governance.

Nach der derzeitigen Legislativplanung wird das Inkrafttreten der oben genannten Regelungen nach einem „scattered“ Ansatz erfolgen. Die Benchmarkverordnung wird voraussichtlich im Jahr 2020 in Kraft treten und 2021 zusammen mit der Offenlegungsverordnung und neuen Änderungen der MiFID II in vollem Umfang zur Anwendung kommen. Dagegen wird die Verordnung zur Taxonomie voraussichtlich 2022 eingeführt. Dies gibt den Behörden mehr Zeit, sich über die Definition eines „green Investment“ zu verständigen und einen Konsens über technische Regelungen zu finden.

ESG-Investitionen: Die Auswirkungen auf die Finanzinstitute

Der Anstieg der ESG-Faktoren in der globalen Wirtschaft hat unvermeidlich Auswirkungen auf die europäische Finanzindustrie. Während die EU-Behörden den neuen ESG-Regulierungsrahmen gestalten, sehen sich die Finanzinstitute bereits jetzt mit Forderungen nach aktiveren ESG-Lösungen seitens ihrer Stakeholder (institutionelle Anleger, Ratingagenturen, Kunden) konfrontiert, unabhängig von der erwarteten Einführung neuer Richtlinien in den kommenden Monaten.

Wie können Finanzinstitute auf solch einen Handlungsbedarf reagieren?

Zunächst sollten sie die Auswirkungen bewerten, die ESG-Faktoren auf ihr Geschäftsmodell und ihre Kernaktivitäten haben, um die zu behandelnden Schlüsselfunktionen (z. B. Anlageprozesse, Produkt-Governance, Risikokontrollen) auf der Grundlage bereits öffentlich verfügbarer regulatorischer Richtlinien und Markttrends abzubilden und zu priorisieren.

Zweitens sollten die Finanzinstitute eine Strategie und ein Anspruchsniveau für ihren Übergang zu einer „ESG-fähigen“ Organisation definieren. Wenn alle Finanzinstitute zur Einhaltung neuer regulatorischer Mindestanforderungen verpflichtet sind, entscheiden sich bestimmte Akteure möglicherweise dafür, in ihrem Geschäft und ihren Operationen aggressivere Änderungen vorzunehmen. Möglichkeiten für solche Änderungen sind beispielsweise die Anpassung ihres Produktregals an ESG-Lösungen, die Integration von ESG-Faktoren in ihre Anlageprozesse usw. So können sie sich als ESG-Pioniere auf dem Markt positionieren und neue Kunden bzw. Investoren gewinnen.

Schließlich ist den Institutionen zu empfehlen, einen Aktionsplan mit konkreten Maßnahmen und Meilensteinen zur Verbesserung ihres ESG-Fußabdrucks entsprechend der definierten Strategie und dem Anspruchsniveau auszuarbeiten.

Das gestiegene ESG-Bewusstsein bei Regulierungsbehörden, Regierungen und der Öffentlichkeit ist ein Phänomen, das von Finanzinstituten nicht mehr ignoriert werden kann. Die Zeit zum Handeln ist gekommen – die Institutionen entscheiden nun, welche Richtung sie einschlagen wollen.

2 Antworten auf “ESG-Investitionen: der Aufstieg eines neuen Standards”

Max Grünwald

Sehr schöner Beitrag, leider hat sich ein dicker Übersetzungsfehler eingeschlichen:

im Abschnitt „Markt für ESG-Investitionslösungen“ wird von der Zahl „30 Billionen“ gesprochen. Leider spricht die Quelle (entnommen der Verlinkung) von den amerikanischen Billionen, welche sich in Milliarden übersetzen lassen. Dies deckt sich ebenfalls mit dem GIIN-report 2020, welcher von aktuell 715Mrd. AUM USD spricht und somit weit unter dem Wert von 2018 liegen würde.

Manuel Hobisch

Hallo Herr Grünwald,

vielen Dank für Ihren Kommentar – freut uns sehr, dass Ihnen unser Beitrag gefallen hat. Leider können wir Ihre inhaltliche Anmerkung zur Übersetzung nicht nachvollziehen. Unsere genannten Quellen, sowohl die Global Sustainable Investment Alliance wie auch die Analyse der Deutschen Bank Research schreiben im Originaltext von rund „30 trillion USD“, was wir mit „30 Billionen“ ins Deutsche übersetzt hatten.

Der GIIN-Report 2020 stellt im Gegensatz zu den dort vorgenommenen Analysen nur eine Befragung von Mitgliedern dar, weshalb es allein deshalb schon zu deutlichen Differenzen kommen kann – ähnlich wie beispielsweise auch bei den Nachhaltigkeitsberichten des FNG (Forum nachhaltige Geldanlagen).

Viele Grüße, Manuel Hobisch