Ist die Nachhaltigkeitsberichterstattung nur eine regulatorische Pflicht?

Während große Institute meistens aus regulatorischen Gründen ohnehin berichtspflichtig sind und ihre Strukturen bereits seit Jahren darauf ausgerichtet haben, ist die Situation für Regionalbanken oft weniger klar.

Ihre Überlegungen bewegen sich zwischen dem fluiden Erfordernis der Umsetzung einer regulatorischen Pflichtübung, die gern vermieden werden würde, und der strategischen Frage, welchen konkreten Nutzen eine Nachhaltigkeitsberichterstattung im Hinblick auf die (künftige) Erwartungshaltung von Stakeholdern haben kann. Dabei geht es insbesondere um die Positionierung der eigenen regionalen Verantwortung, die Wahrnehmung durch Kunden und die Bewertung durch Gläubiger.

Dieses Spannungsfeld führt zu der grundlegenden Frage, ob die Nachhaltigkeitsberichterstattung für Regionalbanken tatsächlich nur eine lästige regulatorische Pflicht ist oder ob nach Kosten-Nutzen-Abwägung nicht doch ein Mehrwert besteht.

Welchen Mehrwert kann die Nachhaltigkeitsberichterstattung für Regionalbanken erzeugen?

Eine Nachhaltigkeitsberichterstattung kann für Regionalbanken auch jenseits regulatorischer Pflichten echten Mehrwert schaffen. Sie kommuniziert die ESG-Risikoexposition und das Engagement der Bank in einem anerkannten, transparenten Format und zeigt auf, welche Maßnahmen bereits umgesetzt werden. Gleichzeitig stärkt sie die Glaubwürdigkeit im Firmenkundengeschäft und erhöht die Fähigkeit, auf Anforderungen von Aufsichten, Verbundeinrichtungen oder Kapitalgebern professionell zu reagieren. So wird Berichterstattung zu einem strategischen Instrument, das Orientierung bietet, Vertrauen schafft und den Blick nach innen wie nach außen schärft.

Dieser Nutzen für die Stakeholder kommt nicht von ungefähr: Für CSRD-pflichtige Institute ist es bereits heute verbindlich, die Sicht der relevanten Anspruchsgruppen einzuholen. Für die systematische Erfassung dieser unterschiedlichen Erwartungen haben sich in der Praxis Workshops als besonders mehrwertig erwiesen. Was zunächst aufwendig klingt, bringt klare Vorteile: Im Ergebnis erhält die Bank unmittelbares Feedback, welches sowohl strategische als auch umsetzungsbezogene Impulse beinhaltet. Gleichzeitig erhöht die konsequente Einbindung von Stakeholdern die öffentliche Wahrnehmung, da die Anspruchsgruppen sehen, dass ihre Meinung ernst genommen wird. Für Institute, die nach VSME berichten, gibt es diese harte Anforderung nicht. Spätestens wenn die ersten Erfahrungen mit der Berichterstattung gemacht wurden, lohnt es sich, Stakeholderworkshops in den jährlichen Prozess zu integrieren.

Zudem haben viele Regionalbanken bereits unabhängig von der Nachhaltigkeitsberichterstattung eine ESG-Strategie entwickelt und erste konkrete Maßnahmen umgesetzt. So nehmen beispielsweise die Messung und Steuerung von eigenen sowie finanzierten CO2-Emissionen eine zunehmend relevante Rolle beim Abbau transitorischer Risiken ein. Wenn Regionalbanken bereits aus eigener Motivation heraus messen, steuern und Maßnahmen umsetzen, dann sollten sie auch darüber berichten. Eine Nachhaltigkeitsberichterstattung nach CSRD oder VSME erhöht die Kredibilität, denn sie ist ein anerkanntes Format zur Darstellung des individuellen Fortschritts und der Positionierung nach außen.

Ein weiterer Mehrwert der Nachhaltigkeitsberichterstattung liegt in der Kredibilität insbesondere gegenüber Firmenkunden. Die Berichterstattung spielt dabei aus zwei Gründen eine wichtige Rolle. Zum einen ist es ein starkes Signal, wenn das Kreditinstitut erkennbar über eigenes Know-how und eigene Erfahrung in der Nachhaltigkeitsberichterstattung verfügt. Das schafft Vertrauen und liefert Argumente für eine fachlich fundierte Beratung, um Firmenkunden bei ihrer Transformation zu begleiten. Zum anderen gehört die systematische Erhebung von Informationen zum Umgang mit ESG-Risiken zur Risikobewertung jedes Unternehmens und ist entscheidend für das Risikocontrolling der Regionalbank. Firmenkundenberater:innen werden künftig häufiger erklären müssen, warum bestimmte Informationen benötigt werden, auch wenn keine regulatorische Offenlegungspflicht gilt. Gute Argumente verlieren an Wirkung, wenn sie nicht mit eigenem Handeln unterlegt sind. Eine strukturierte Nachhaltigkeitsberichterstattung stärkt daher direkt die Position der Berater:innen. Sie schafft belastbare Argumentationsgrundlagen, sorgt für eine klare Konsistenz zwischen dem Anspruch der Bank und ihrem tatsächlichen Handeln und erhöht die Glaubwürdigkeit im Kundendialog.

Darüber hinaus ist die Nachhaltigkeitsberichterstattung für das eigene Rating, die Refinanzierungskonditionen und etwaige Kapitalmarktanforderungen von Vorteil und an vielen Stellen bereits notwendig. Landesbanken und Spitzeninstitute der Sparkassen-Finanzgruppe und der Genossenschaftlichen FinanzGruppe bleiben durch die CSRD weiterhin berichtspflichtig und werden die Anforderungen, die sie für ihre eigene Refinanzierung erfüllen müssen, an ihre Geschäftspartner weitergeben. Es ist zu erwarten, dass Regionalbanken in diesem Zusammenhang ebenso in einem anerkannten Format erklären müssen, wie sie mit ESG-Risiken umgehen, wie wirksam ihre Governance im Bereich Nachhaltigkeit ausgestaltet ist und wie transparent sie über ihre Nachhaltigkeitsleistungen berichten. Diese Daten sind erforderlich für die eigene Risikoanalyse, für die Bündelung der Informationen im Konzernverbund oder zur Erfüllung eigener Berichtspflichten. Auch wenn Regionalbanken selbst nicht unmittelbar kapitalmarktorientiert sind, wirken diese Entwicklungen mittelbar.

Eine strukturierte Nachhaltigkeitsberichterstattung schafft frühzeitig Anschlussfähigkeit. Sie ermöglicht es den Instituten, konsistente und belastbare Informationen in einem Format bereitzustellen, das allgemein akzeptiert ist. So können Regionalbanken auf Stakeholdererwartungen eingehen, ihre Kredibilität gegenüber Firmenkunden stärken und Refinanzierungskonditionen verbessern.

Wie hoch ist der Aufwand der Nachhaltigkeitsberichterstattung in der Praxis?

Viele Regionalbanken nehmen die Nachhaltigkeitsberichterstattung zunächst als potenziell großen Aufwand wahr. Insbesondere Regionalbanken, die von den Erleichterungen der Omnibus-Regelung profitieren, hinterfragen zurecht kritisch, ob Ressourcen in ein Thema ohne harte regulatorische Pflicht sinnvoll investiert sind. Diese Sorge ist nicht unbegründet, denn ein Bericht entsteht nicht von allein. Spätestens mit der Möglichkeit, den VSME zu nutzen, verliert dieses Gegenargument jedoch deutlich an Gewicht.

In jedem Fall bleibt es wichtig, die tatsächlichen Aufwandstreiber zu verstehen. Nur so lässt sich der Prozess effizient planen und mit den vorhandenen Ressourcen sinnvoll durchführen.

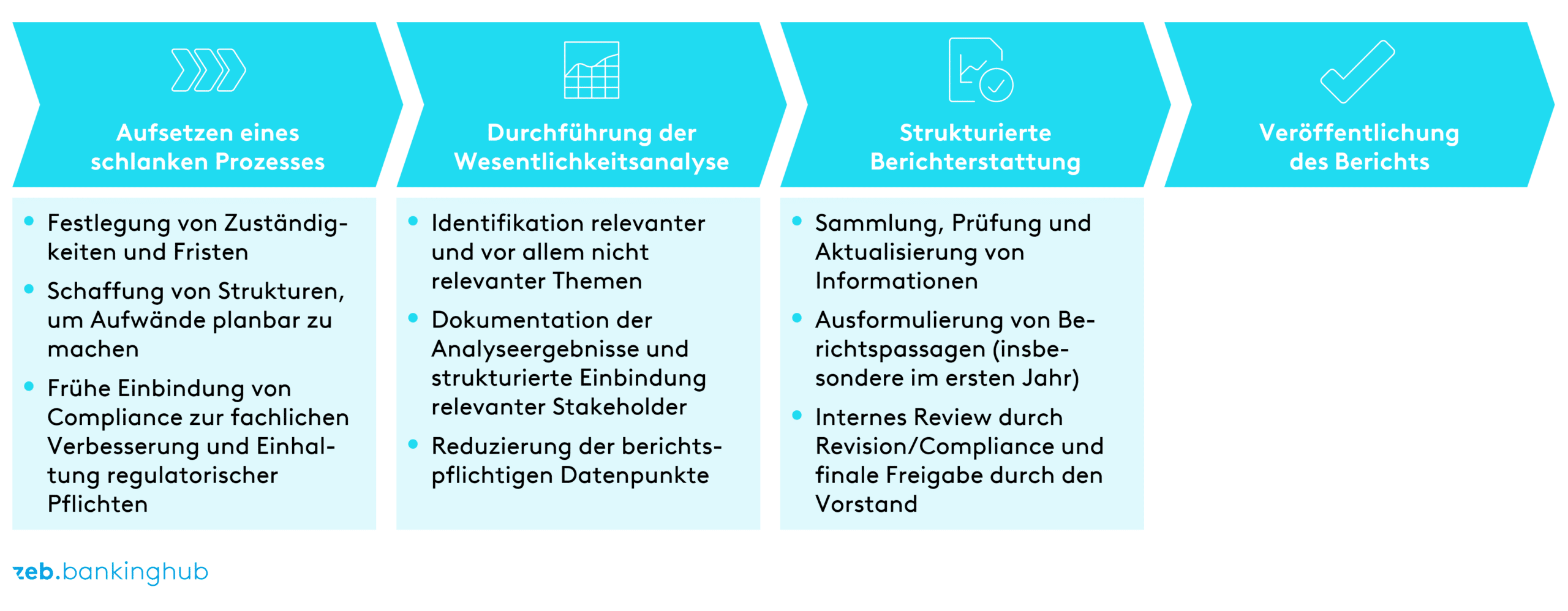

Bis zum fertigen Bericht durchläuft eine Bank drei wesentliche Phasen:

Aufsetzen eines schlanken Prozesses

Zu Beginn steht die Frage, wer welche Informationen bis wann liefern muss. Ein klar strukturierter Prozess ermöglicht es, die Aufwände zum Jahresanfang zu planen, statt ad hoc Informationen in Momenten einfordern zu müssen, in denen Mitarbeitende nicht verfügbar sind. Auch interne Stellen wie Revision und Compliance profitieren von einer transparenten Struktur. Sie erhalten ausreichend Zeit, den Bericht zu verstehen, Hinweise einzubringen, die den Bericht fachlich verbessern, und gleichzeitig die regulatorischen Standards zu erfüllen.

Durchführung der Wesentlichkeitsanalyse

Die Wesentlichkeitsanalyse entscheidet darüber, zu welchen Themen berichtet wird und vor allem auch zu welchen Themen nicht berichtet wird. Eine gut dokumentierte Analyse und die strukturierte Einbindung relevanter Stakeholder schaffen Klarheit und reduzieren berichtspflichtige Datenpunkte auf das wesentliche Maß. Berichtet wird nur zu Punkten, die für das Nachhaltigkeitsmanagement der Bank tatsächlich eine Relevanz haben und von den Stakeholdern entsprechend priorisiert werden.

Strukturierte Berichtserstellung

Zuletzt werden die Informationen zusammengetragen, und es wird geprüft, welche Daten bereits geliefert wurden und welche noch angefordert werden müssen. Zudem erfolgt ein Abgleich mit den Vorjahresdaten, um Änderungen zu identifizieren. Im ersten Jahr der Nachhaltigkeitsberichterstattung werden Berichtspassagen ausformuliert, auf die in den Folgejahren zurückgegriffen werden kann. Eine sauber ausgearbeitete Erstformulierung kann so die Aufwände in den folgenden Berichtszyklen erheblich verringern. Zum Schluss folgen ein Review durch die internen Abteilungen wie Compliance und Revision sowie die finale Freigabe durch den Vorstand.

Unsere Projekterfahrung zeigt, dass insbesondere die Schritte 1 und 2 Aufwandstreiber darstellen. Wenn der Prozess jedoch einmal sauber definiert ist, bleibt er im Grundsatz bestehen. In den Folgejahren müssen lediglich Fristen aktualisiert und Zuständigkeiten überprüft werden.

Der initiale Aufwand zur Einführung einer Nachhaltigkeitsberichterstattung ist somit höher als im laufenden Betrieb. Prozesse müssen definiert, Verantwortlichkeiten festgelegt und Datenquellen identifiziert werden. Im eingeschwungenen Zustand reduziert sich der Zusatzaufwand von Jahr zu Jahr deutlich.

Hinzu kommt, dass die Nachhaltigkeitsberichterstattung keine neue regulatorische Welt eröffnet, sondern viele Inhalte von Instituten bereits ohnehin erwartet werden. Folgende Regulierungen stellen eine Auswahl der bestehenden ESG-Verpflichtungen dar:

- Die Mindestanforderungen an das Risikomanagement (MaRisk) fordern ein angemessenes Risikomanagement, das auch die Bewertung und Erfassung von ESG‑Risiken umfasst.

- Die Leitlinien der Europäischen Bankenaufsicht (EBA) zum Kredit- und Risikomanagement integrieren Nachhaltigkeitsaspekte ausdrücklich und machen ebenfalls eine Reihe von Prüfungs- und Steuerungshandlungen notwendig.

- Mit dem Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) wurde die Bedeutung des Umgangs mit ESG-Risiken nochmals weiter gestärkt.

Vor diesem Hintergrund ist die Nachhaltigkeitsberichterstattung bei sauberer Prozesslogik vor allem eines: ein strukturiertes Zusammenführen von Informationen, die im Institut zu großen Teilen ohnehin vorhanden sind oder deren Erhebung bereits verpflichtend ist.

Fazit: Mit klaren Prozessen und Vorbereitung ist die Nachhaltigkeitsberichterstattung effizient umsetzbar

Die Nachhaltigkeitsberichterstattung ist für Regionalbanken weder ein unnötiger Selbstzweck noch ein reines Compliance-Übel, sie sollte vielmehr als Chance verstanden werden. Richtig umgesetzt schafft sie einen strukturierten Rahmen für eine klare strategische Positionierung, ermöglicht glaubwürdige Kommunikation nach innen und außen und stärkt zugleich regionale Verantwortung sowie die Anschlussfähigkeit in einem Umfeld, in dem Transparenz zunehmend vorausgesetzt wird.

Viele Regionalbanken haben diesen Weg bereits eingeschlagen, und für alle anderen spricht vieles dafür, das Thema pragmatisch und offensiv anzugehen, statt es lange aufzuschieben. Mit dem Wissen, dass der erste Aufbau den größten Aufwand verursacht, wird es leichter, etablierte Prozesse zu festigen oder nach den ersten Erfahrungen gezielt zu überprüfen und weiterzuentwickeln. Wer jetzt konsequent bleibt und den begonnenen Weg zu Ende geht, schafft nicht nur eine verlässliche Grundlage für zukünftige Anforderungen, sondern stärkt auch die eigene Position im Markt, in der Region und gegenüber den Stakeholdern.