Was sind Klimarisiken und welche Arten lassen sich analysieren?

Klimarisiken sind potenzielle negative Auswirkungen durch den Klimawandel oder die Anpassung an klimatische Veränderungen. Man unterscheidet hierbei zwischen physischen und transitorischen Risiken.

Während physische Risiken aus naturbedingten Ereignissen resultieren, sind transitorische Risiken u. a. durch politische, technologische oder marktorientierte Veränderungen bedingt.

In diesem Artikel liegt der Fokus auf den physischen Risiken, die neben Extremwetterereignissen (akuten Klimarisiken) auch langsam auftretende Klimaveränderungen (chronische Klimarisiken) umfassen.

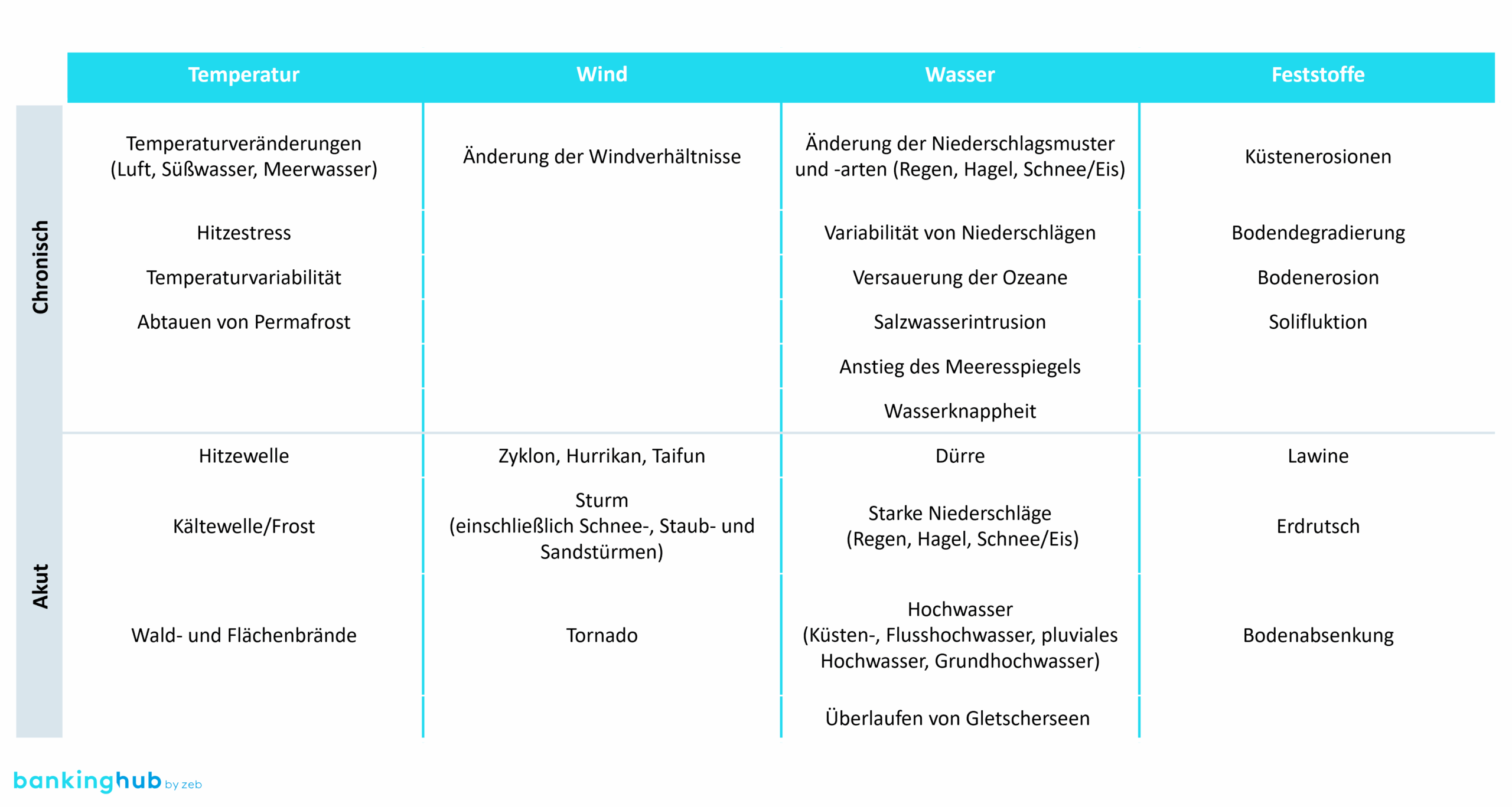

Abbildung 1: Klassifikation von Klimagefahren nach EU-Taxonomie (Delegierte Verordnung (EU) 2021/2139)

Abbildung 1: Klassifikation von Klimagefahren nach EU-Taxonomie (Delegierte Verordnung (EU) 2021/2139)Finanzinstitute sind sowohl direkt als auch indirekt über ihre Kredit- und Anlageportfolios von Klimarisiken betroffen. Direkte Risiken ergeben sich etwa durch die Überflutung eigener Standorte, was physische Schäden und Betriebsunterbrechungen zur Folge haben kann. Indirekt sind Banken betroffen, wenn es beispielsweise aufgrund extremer Dürre zu Ernteausfällen bei landwirtschaftlichen Betrieben in einer Region kommt und diese zu erhöhten Kreditausfällen in einem Teilportfolio einer Bank führen. Auch der Wert von Immobiliensicherheiten kann infolge von Extremwetterereignissen wie Überschwemmungen sinken.

Die Klimarisikoanalyse ist ein systematisches Verfahren zur Identifikation und Bewertung der Auswirkungen von Klimarisiken. Sie ist ein Tool für Banken zur Einschätzung der Anfälligkeit verschiedener Wirtschaftsaktivitäten gegenüber Naturkatastrophen und sorgt für fundierte Entscheidungsgrundlagen, um sich strategisch an den Klimawandel anzupassen und zukunftsfähiger zu werden.

Welche drei zentralen Fragen müssen bei der Umsetzung beachtet werden?

Frage 1: Wofür braucht es die Klimarisikoanalyse?

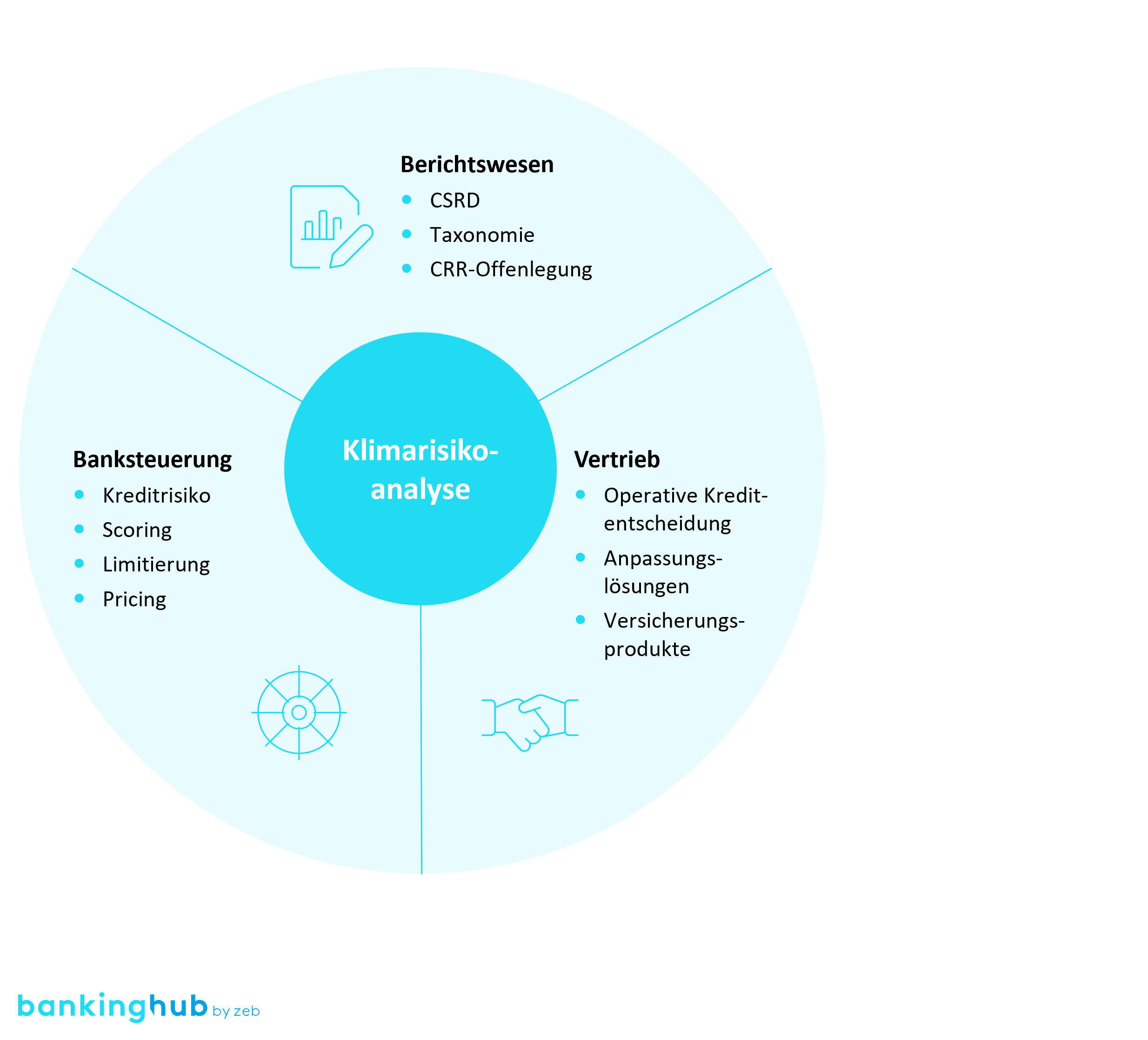

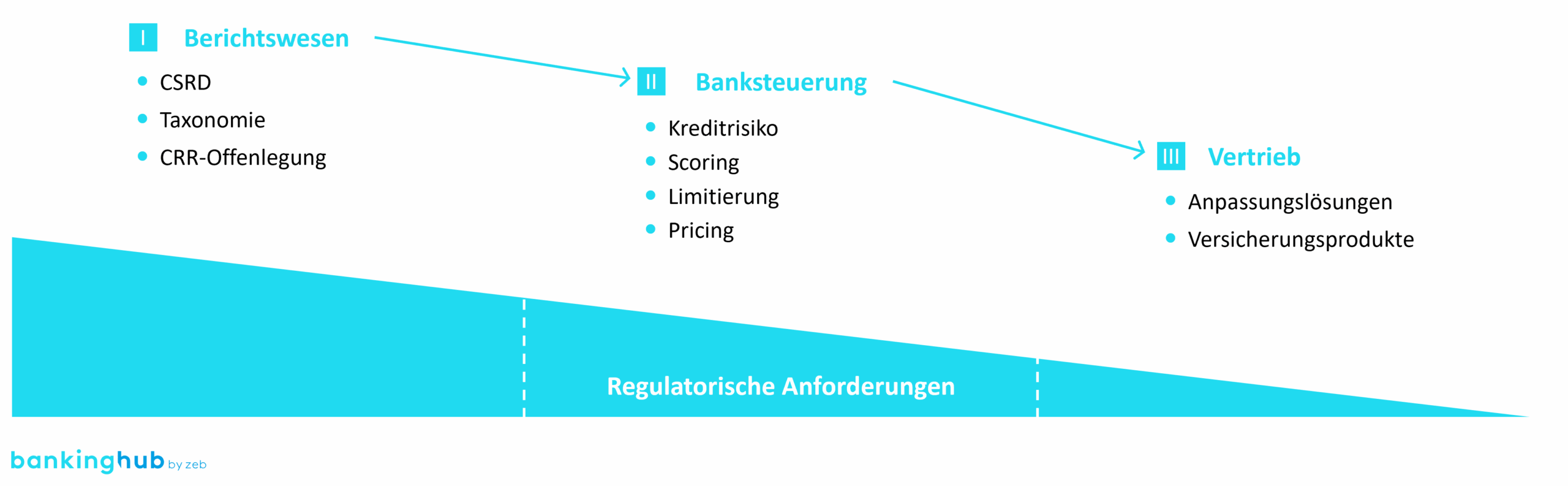

Klimarisikoanalysen werden in Banken in unterschiedlichen Kontexten eingesetzt – je nach Zielsetzung lassen sich insbesondere Berichterstattungs-, Steuerungs- und Vertriebszwecke unterscheiden.

Für das Berichtswesen sind Angaben zu Klimarisiken im Rahmen der nicht finanziellen CSRD-Berichterstattung, in der Taxonomie oder in der CRR-Offenlegung regulatorisch vorgesehen. Für Institute, die nach CSRD berichten, setzt der ESRS E1 verpflichtende Angaben zu Klimarisiken fest.

Im Kontext der Taxonomiekonformitätsprüfung von Finanzierungen mit bekannter Mittelverwendung ist eine Überprüfung der Klimarisiken Voraussetzung für eine Einstufung als grün im Sinne der Taxonomie. Dazu gibt die Taxonomie einen standardisierten Anhang mit zu beachtenden Klimarisiken vor, die für das finanzierte Objekt oder die finanzierte Tätigkeit zu analysieren sind.[1]

Im Zuge der CRR-Offenlegung sind Klimarisiken ebenfalls im Offenlegungsbericht standardisiert auszuweisen.[2] Sie sind zum einen als Risikotreiber der in den bestehenden Angaben aufgenommenen relevanten Risikoarten wie Kreditausfallrisiken einzubeziehen. Zum anderen sind im gesonderten Teil zu ESG-Risiken auch qualitative und quantitative Angaben zu physischen Klimarisiken im Anlagebuch zu machen.[3]

Zusätzlich zur regulatorisch verpflichtenden Berichterstattung können Klimarisikoanalysen bei freiwilligen Zusatzverpflichtungen zur Anwendung kommen. Beispielsweise verlangen die Äquator-Prinzipien die Durchführung und das Reporting eines sogenannten „Environmental and Social Assessment“, das auch Klimarisiken umfasst.[4]

Für die Banksteuerung sind Klimarisiken im Rahmen von Regulierungen wie MaRisk oder den EBA-Leitlinien zur Kreditvergabe und Überwachung (GLOM) sowie den neuen EBA-Leitlinien zum Management der ESG-Risiken vorgesehen. Banken müssen sie als Teil der ESG-Risiken bei der Kreditvergabe, in der Vorsteuerung, im Pricing, Scoring und in der Limitierung sowie der Limitüberwachung berücksichtigen. Dazu bedarf es einer quantitativen Einschätzung von Klimarisiken bei Kreditvergaben an Firmenkunden sowie der Sicherheitenbewertung bei Immobilienkrediten. Klimarisiken sind zudem in die Risikoinventur und das Portfoliorisikomanagement als Treiber des Kreditausfallrisikos, Marktrisikos oder operationellen Risikos einzubeziehen.

Aus vertrieblicher Sicht sind Klimarisiken von finanzierten Objekten und Kunden auch bei der operativen Kreditentscheidung zu berücksichtigen. Sie können ausschlaggebend dafür sein, ob und zu welchen Bedingungen ein Kredit im Einzelfall bewilligt wird. In diesem Zusammenhang bieten Klimarisiken zugleich einen Anknüpfungspunkt für neue Geschäftsopportunitäten und einen potenziellen Gesprächsanlass für Kundenbetreuende. Werden bei einem Immobilienfinanzierungskunden relevante physische Klimarisiken identifiziert, kann dies als Ausgangspunkt für den Vertrieb ergänzender Finanzierungsangebote zur Klimaanpassung oder passender Gebäudeversicherungen dienen.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätFrage 2: Welche Standards und Anforderungen gibt es für Klimarisikoanalysen?

Die Anforderungen an Klimarisikoanalysen variieren je nach Anwendungsbereich. Je geringer der Detaillierungsgrad ist, desto größer sind die Spielräume bei der individuellen Ausgestaltung.

Besonders das Berichtswesen unterliegt detaillierten regulatorischen Vorgaben und erfordert eine robuste Klimarisiko- und Vulnerabilitätsanalyse (KRVA) nach wissenschaftlichen Standards[5].

Drei zentrale Merkmale sind dabei zu beachten:

- Klimarisiken: Aus der Liste potenzieller Klimarisiken (siehe Abbildung 1) sind alle für das jeweilige Geschäft relevanten Risiken auszuwählen. Ausschlüsse von Risikoarten aufgrund geografischer Bedeutung oder fehlender Geschäftsrelevanz müssen nachvollziehbar begründet werden.

- Lebensdauer: Die Klimarisikoanalyse richtet sich nach der wirtschaftlichen Lebensdauer des Geschäfts. Bei unter zehn Jahren werden für die Analyse historische Daten verwendet, bei über zehn Jahren sind Modellprojektionen notwendig. Es existiert keine verbindliche regulatorische Vorgabe zur Definition der Lebensdauer.

- Szenarien: Für Geschäfte mit einer Lebensdauer von mehr als zehn Jahren sind THG-Transitionspfade zu wählen, die die potenzielle Erderwärmung abbilden. Die Auswahl der Szenarien liegt bei den Banken und orientiert sich an den Vorgaben des „Intergovernmental Panel on Climate Change“ (IPCC), insbesondere den „Representative Concentration Pathways“ (RCPs). Derzeit gilt RCP 8.5 (bzw. SSP5-8.5) als relevantestes Szenario (Worst Case).

Im Rahmen der Banksteuerung erweitern die neuen EBA-Guidelines (EBA/GL/2025/01) die bestehenden Anforderungen der 7. MaRisk-Novelle. Klimarisiken – als Teil der ESG-Risiken – werden als essenzieller Bestandteil in das Gesamtbankrisiko integriert. Klimarisikoanalysen finden in mehreren Bereichen der Banksteuerung Anwendung. Im ersten Schritt erfassen sie als Teil der Materialitätsanalyse zentrale Klimarisiken der Bank. In der Risikomessung können nun die wesentlichen Klimarisiken in Form von Klimastresstests und der Klimaresilienzanalyse quantifiziert werden. Zuletzt können abgeleitete Kennzahlen für die maßnahmenbasierte Risikosteuerung genutzt werden.

Klimastresstests dienen zur Beurteilung der finanziellen Resilienz einer Bank. Für zentrale Klimarisiken erfolgt die szenariobasierte Klimarisikoanalyse mit einem Zeithorizont von unter fünf Jahren. Die Szenarien umfassen ein Basisszenario sowie mehrere adverse Szenarien, wobei auch klimasensitive Variablen (z. B. CO2-Preis, Ausfälle durch Extremwetterereignisse) zu berücksichtigen sind. Klimarisiken beeinflussen die Ausfallwahrscheinlichkeiten von Krediten und sollten sowohl in das Pricing als auch in die Risikolimitierung einfließen – auf Einzelgeschäftsebene (Zinssatz, Probability of Default) und Portfolioebene (Value at Risk, Loss Given Default).

Die Klimaresilienzanalyse, die in den neuen EBA-Guidelines konkretisiert wird, dient zur Beurteilung der Resilienz des Geschäftsmodells. Regulatorisch ist die Klimarisikoanalyse für lange Zeithorizonte von mindestens zehn Jahren und für mehrere Szenarien durchzuführen, darunter ein zentrales (wahrscheinlichstes) und weitere langfristige Szenarien. Dabei müssen sektorspezifische Entwicklungen sowie Transitionspläne wichtiger Gegenparteien einbezogen werden, um die Auswirkungen von Klimarisiken auf die künftige Rentabilität und Risikoexposition zu bewerten.

Die Vertriebsperspektive beschäftigt sich mit der Reduktion der finanziellen Konsequenzen von Klimarisiken. Dies kann einerseits durch die Versicherung eines oder mehrerer Klimarisiken geschehen, wodurch das finanzielle Risiko zur Versicherung transferiert wird. Andererseits können Anpassungslösungen in Form von Umbaumaßnahmen zur Klimaanpassung umgesetzt werden, die das finanzielle Risiko durch Extremwetterereignisse reduzieren. Aus vertrieblicher Sicht hat die Bank den niedrigsten Regulierungsgrad und den höchsten Gestaltungsspielraum.

Abbildung 3: Regulatorische Anforderungen nach Geschäftsbereich

Abbildung 3: Regulatorische Anforderungen nach GeschäftsbereichFrage 3: Was sind die größten Herausforderungen bei Klimarisikoanalysen?

Die Umsetzung von Klimarisikoanalysen in Banken ist keineswegs trivial.

Unterschiedliche Anforderungsniveaus

Die unter Frage 2 beschriebenen unterschiedlichen Anforderungen und regulatorischen Vorgaben erschweren eine standardisierte Umsetzung der KRVA innerhalb der Bank – insbesondere bei verschiedenen Anwendungsfällen.

Datenverfügbarkeit

Für die Durchführung von Klimarisikoanalysen wird eine große Menge an Daten benötigt. Die Verfügbarkeit verlässlicher, standortspezifischer Klimadaten ist jedoch derzeit noch begrenzt. Einerseits fehlen für bestimmte Produktarten, Risikoarten und Zeithorizonte die erforderlichen Klimadaten vollständig. Andererseits weisen die vorhandenen Daten eine uneinheitliche Granularität auf und sind hinsichtlich ihrer Genauigkeit teils inkonsistent. Daher gilt es in der Bank zu klären, wie mit fehlenden oder ungenauen Daten umgegangen werden soll. Positiv ist jedoch zu vermerken, dass die Datenverfügbarkeit kontinuierlich – wenn auch langsam – zunimmt.

Risikodefinition

Es existieren keine einheitlichen Schwellenwerte dafür, wann ein Klimarisiko als „wesentlich“ eingestuft wird. Definitionen variieren je nach Branche, Region und Regulator. Ein „One Size Fits All“-Ansatz ist also nicht realisierbar, und die Bank muss eigenständig entscheiden, wie sie das Ausmaß der jeweiligen Klimarisiken sinnvoll kategorisiert.

Eine besondere Herausforderung liegt in der räumlichen Verortung der Risiken: Während sich der Standort einer Immobilie eindeutig bestimmen lässt, ist bei Mobilien – etwa Fahrzeugen – unklar, an welchem Ort das Risiko erfasst werden soll.

Wahl der RCP-Szenarien

In der Klimarisikoanalyse werden Sachverhalte auch anhand der RCP-Szenarien bewertet. Mangelnde regulatorische Vorgaben zur Szenariowahl, die regelmäßige Entwicklung neuer RCP-Szenarien sowie langfristige Klimaprojektionen unter großer Unsicherheit beeinträchtigen die Vergleichbarkeit und die Belastbarkeit von Klimarisikoanalysen.

Integration ins Risikomanagement

Klimarisikoanalyseergebnisse müssen in bestehende Risiko- und Steuerungssysteme eingebunden werden. Dies erfordert nicht nur technische Schnittstellen, sondern auch organisatorisches Umdenken und klare Verantwortlichkeiten. Die Ergebnisse der Klimarisikoanalyse müssen für diese Integration in Risikogrößen (z. B. Probability of Default, Loss Given Default) überführt werden.

Welche Anforderungen sollten Banken zur erfolgreichen Umsetzung der Klimarisikoanalyse beachten?

Banken sollten sich systematisch und ganzheitlich mit den Anforderungen und Ertragspotenzialen der Klimarisikoanalyse auseinandersetzen. Sachverstand und fachliche Expertise sind für die erfolgreiche Umsetzung essenziell. Dabei ist es wichtig, eine konsistente Datenbasis zu schaffen und effektive Erfassungsmöglichkeiten zu etablieren. In der Regel lagern Banken die standortspezifische Modellierung von Klimarisiken an einen externen Provider aus. Eine klare prozessuale und organisatorische Verankerung sorgt für transparente Verantwortlichkeiten und reibungslose Abläufe. Der gezielte Aufbau von Know-how bei den Mitarbeitenden ist wesentlich, damit Klimarisiken kompetent erkannt und gesteuert werden können.

Da zu erwarten ist, dass die Bedeutung von Klimarisiken perspektivisch weiter zunehmen wird, sollten Banken die gewonnenen Informationen nicht nur als Herausforderung, sondern auch als Chance sehen – etwa für vertriebliche Anlässe oder Innovationen, die nachhaltiges Wachstum und Zukunftsfähigkeit fördern.