Was sind die neuesten Entwicklungen in Zusammenhang mit den IRBA-Modellen?

Die Nutzung von IRBA-Modellen zur Messung von Kreditrisiken unter der Säule I ist aufgrund der aktuellen CRR III ein Trendthema bei Regionalbanken.[2] Für alle (kommenden) IRBA-Anwender ist dabei u. a. der oben genannte EGIM zentral, da hier das Anspruchsniveau der Aufsichtsbehörden formuliert ist.

Im aktuellen dynamischen Umfeld aus

- neuen regulatorischen Anforderungen, z. B. der Einführung der CRR III,

- neuen methodischen Ansätzen, z. B. Machine-Learning-Ansätzen, und

- aktuellen Entwicklungsthemen, z. B. der Berücksichtigung von Klimarisiken in Kreditrisikomodellen,

wächst daher auch der regulatorische Blätterwald dynamisch. Im folgenden Schaubild geben wir einen Überblick über die Entstehung des EGIM sowie über aktuelle Veröffentlichungen rund um IRBA-Modelle.

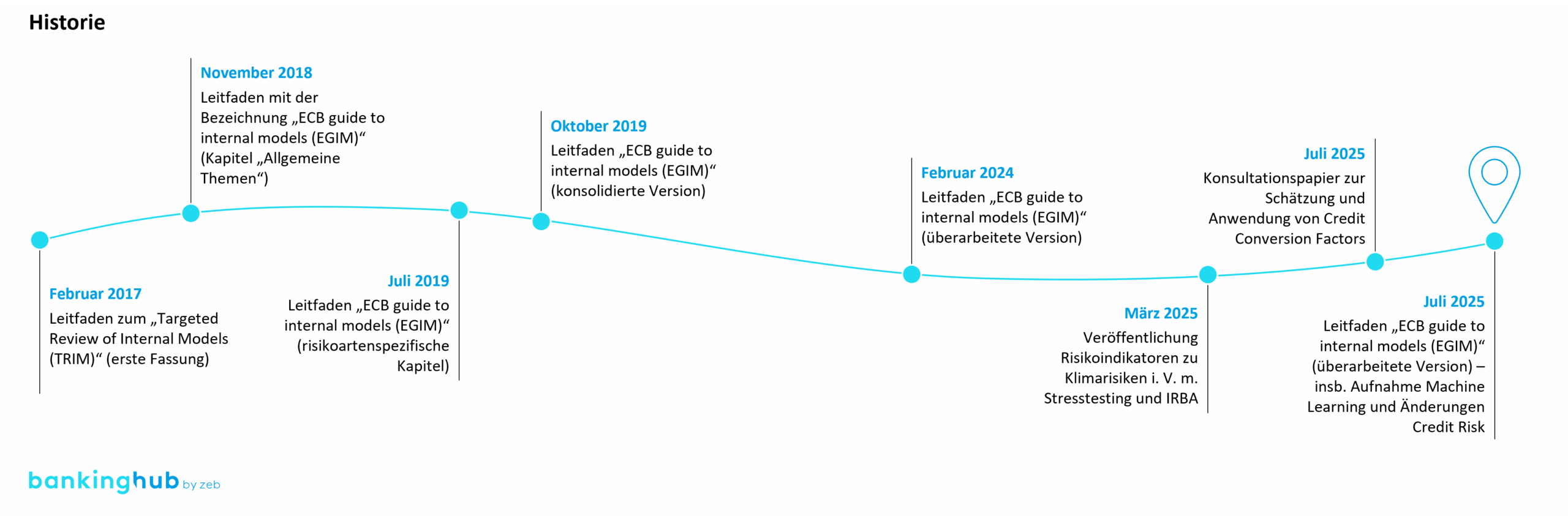

Abbildung 1: Übersicht über ausgewählte regulatorische Papiere zu IRBA-Modellen

Abbildung 1: Übersicht über ausgewählte regulatorische Papiere zu IRBA-ModellenAnknüpfend an den BankingHub-Artikel zum EGIM 2024[3] möchten wir in diesem Beitrag die jüngsten Veröffentlichungen aufgreifen und die aus zeb-Sicht wesentlichen Implikationen aufzeigen.

Welche neuen aufsichtlichen Anforderungen gibt es?

Nachfolgend werden die nach Einschätzung von zeb drei relevantesten jüngsten Veröffentlichungen der Aufsichtsbehörden dargestellt.

Aus EGIM 2024 wird 2025

Der im Februar 2024 veröffentlichte EGIM 2024[4] konkretisierte beispielsweise

- das aufsichtliche Anspruchsniveau rund um die überarbeitete Ausfalldefinition,

- die Vereinfachung der IRBA-Modelllandschaft und die Rückkehr in den KSA[5] für bisherige IRBA-Modell-Nutzer,

- die erstmalige Einbeziehung klimabezogener Risiken in die Risikomodellierung,

- Erfahrungen aus der Prüfungspraxis.

Bereits Mitte 2024 kündigte die EZB die nächste Aktualisierung des Leitfadens an.[6] Dabei stand die Einführung der CRR III zum 1. Januar 2025 im Mittelpunkt. Es wurden jedoch auch aktuelle Entwicklungen, etwa zu Machine-Learning-Ansätzen, in den Fokus genommen.

Erstmals wurde in diesem Kontext kein Konsultationspapier veröffentlicht. Vielmehr wurde die Weiterentwicklung des EGIM auf Basis von Round-Table-Formaten mit den Bankenvertretungen besprochen. Im Rahmen dessen wurde beschlossen, dass der EGIM 2025 mit der jetzt erfolgten Veröffentlichung ohne weitere Übergangsfrist in Kraft tritt, da die wesentlichen Änderungen aus der CRR III resultieren, die bereits seit Anfang 2025 wirksam ist.

Wesentliche Anpassungen, die sich aus der CRR-III-Einführung ergeben, sind beispielsweise:

- Die IRBA-Zulassung erfolgt nun nicht mehr auf Ebene des Gesamtinstituts, sondern auf Ebene von Risikopositionsklassen. Hier wurden u. a. die Anforderungen an den IRBA-Rollout konkretisiert – weg von den bisher strikt geforderten Mindestabdeckungsquoten von z. B. 50 % der RWA/EaDs[7].

- IRBA-Modelle für Beteiligungsrisiken und LGD-Modelle für Risikopositionen gegenüber Banken und großen Unternehmen sind nicht mehr zulässig.

Gleichwohl lohnt aus zeb-Sicht ein Blick auf weitere Details, da durchaus andere Anpassungen den Weg in den EGIM 2025 gefunden haben.

- Konkretisierungen rund um den Umgang mit der Identifikation von ausgefallenen Positionen: Hier spiegeln sich insbesondere die Erfahrungen der Aufsicht aus der jüngsten Prüfungspraxis hinsichtlich der Prozesse zur Kennzeichnung unwahrscheinlicher Rückzahlungen wider.

- Konkretisiert wurden zudem die Erwartungen an die Data Governance. Hinsichtlich der Datenqualität wird auf BCBS-239-Ansätze als Good Practice hingewiesen, und Data-Security-Anforderungen werden erstmals im EGIM einbezogen.

- Ebenso haben Institute in den jüngsten IRBA-Prüfungen bereits Erfahrungen mit dem nun im EGIM 2025 konkretisierten Anspruchsniveau zu den methodischen Fragestellungen zur RoV-Schätzung („likely range of variability“) bzw. der Downturn-Bestimmung in der LGD-Schätzung machen dürfen.

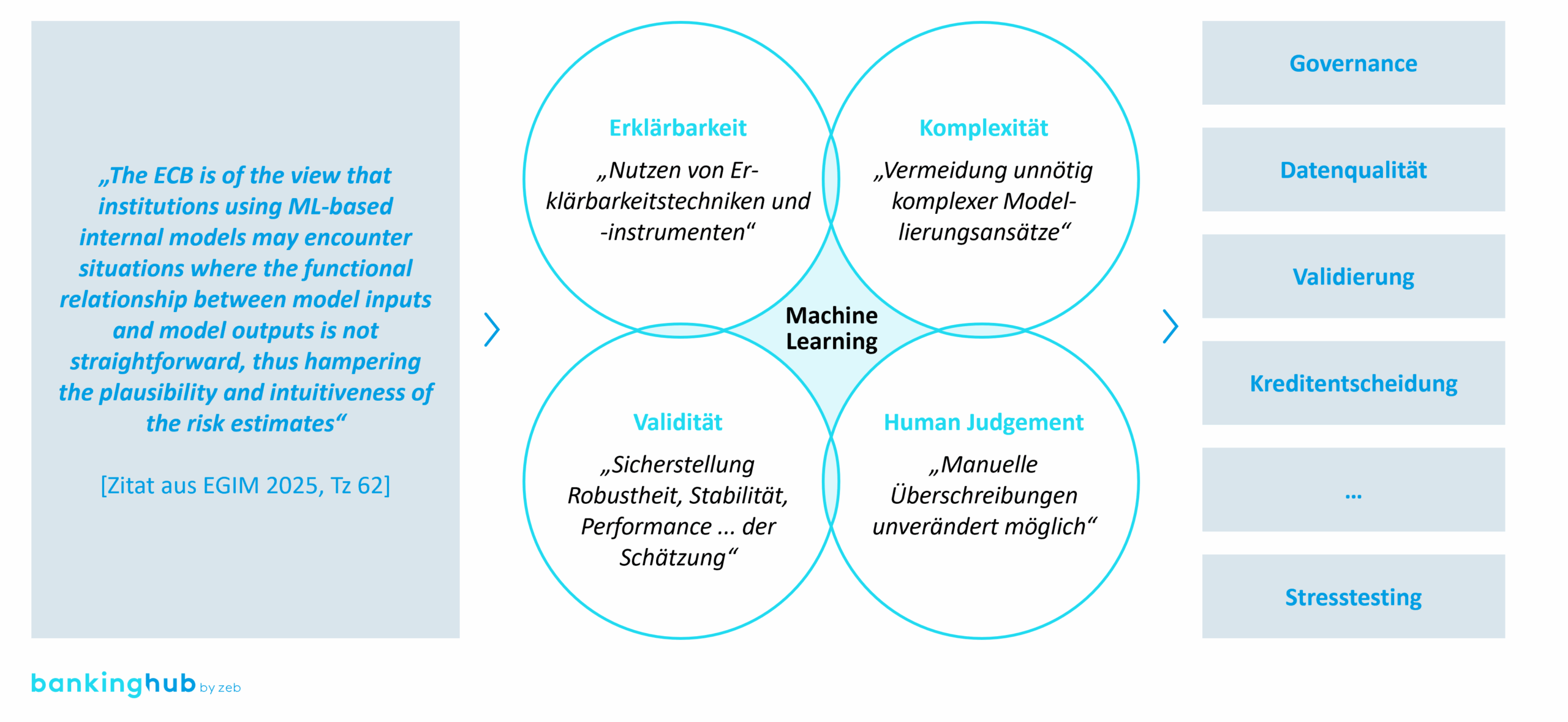

- Spannend ist zudem, dass erstmals ein Anspruchsniveau zu Machine-Learning-Ansätzen[8] im Rahmen von IRBA-Modellen formuliert wurde. Das nachfolgende Schaubild gibt einen Überblick über die strukturellen Anforderungen.

Die Aufsicht führt hier in das Spannungsfeld ein, bestehend aus Komplexität (aus Sicht der Aufsicht der Vermeidung unnötiger Komplexität), Erklärbarkeit und Validität der IRBA-Modellansätze auf Basis von Machine-Learning-Ansätzen sowie der unverändert bestehenden Möglichkeit von Überschreibungen durch Ratinganalyst:innen.

Anforderungen an Klima- und Umweltrisiken

Klima- und Umweltrisiken wurden erstmals im EGIM 2024 von der EZB aufgenommen und in den Dunstkreis von IRBA-Modellen integriert. Ein Spannungsfeld war dabei bisher stets, dass ein wesentlicher Einfluss von Risikotreibern auf einem 12-Monats-Horizont nachzuweisen sein muss. Infolgedessen wies die EZB auf die Notwendigkeit der Einbeziehung von Klima- und Umweltrisiken in die Materialitätsprüfung der Risikotreiber u. a. für IRBA-Modelle hin. Des Weiteren wurde festgelegt, dass alle relevanten und materiellen Klima- und Umweltrisiken im Falle einer Nichteinbeziehung in die Modelle als Mangel im Rahmen der MoC[9]-Berechnung aufzunehmen sind.

Mit der Veröffentlichung der EBA-Leitlinien zum Management von ESG-Risiken[10] und der Konsultation zu den Leitlinien zur ESG-Szenarioanalyse[11] wurden in diesem Jahr weitere Eckpfeiler der aufsichtlichen Erwartungshaltung hinsichtlich der Quantifizierung von Klimarisiken etabliert. Diese Leitlinien richten sich explizit auch an IRBA-Anwender und beinhalten Anforderungen an die Berücksichtigung von ESG-Risiken – insbesondere physischer und transitorischer Risiken – in den für interne Stresstests[12] des Kreditrisikos verwendeten Szenarien.

Anforderungen an die CCF-Schätzung

Gemäß dem EZB-Work-Programm 2025 und im Zuge der CRR-III-Einführung wurde jüngst das Konsultationspapier zur CCF[13]-Schätzung unter dem IRBA veröffentlicht. Die wesentlichen Anpassungsbedarfe ergeben sich aus dem enger gefassten Anwendungsbereich gemäß der CRR III. Demnach dürfen lediglich noch revolvierende IRBA-Positionen wie offene Kreditrahmen-, Kreditkarten- oder auch Überziehungslinien mit einer CCF-Schätzung im IRBA berücksichtigt werden.

Wie sind die jüngsten Entwicklungen zu werten?

Insgesamt zeigt sich ein weiterhin dynamisches regulatorisches Umfeld in Bezug auf IRBA-Modelle für Kreditrisiken.

Wesentliche strukturelle Anpassungsbedarfe an der IRBA-Modelllandschaft resultieren aus Änderungen der CRR. Der Ausschluss von spezifischen IRBA-Modellen, z. B. für Beteiligungsrisiken oder von spezifischen LGD-/CCF-Modellen, verringert die Flexibilität des IRBA in Teilen. Die Zulässigkeit von IRB-Ansätzen auf Basis von Risikopositionsklassen erhöht demgegenüber jedoch die Attraktivität des IRBA gerade für Regionalbanken substanziell.

Darüber hinaus wird in den obigen Papieren das aufsichtliche Ambitionsniveau zu aktuellen Trendthemen gespiegelt.

- Machine Learning: Die erstmalige Aufnahme dieses Themenkomplexes im EGIM ist aus Sicht von zeb nur folgerichtig, da erste Ansätze zur Nutzung von ML-Techniken im Rahmen der IRBA-Methodik zu beobachten sind, beispielsweise bei Challenger-Modellen für etablierte IRBA-Modelle.

- Data Governance: Nach Einschätzung von zeb wird gerade das Anspruchsniveau zu gesamtheitlichen und konsistenten Datenqualitätsprozessen in kommenden Prüfungen ein potenzielles Entwicklungsfeld für Regionalbanken sein.

- Klima- und Umweltrisiken: Im Grunde ergeben sich keine direkten neuen Anforderungen an IRBA-Institute aus den obigen Leitlinien. Aber allein der dezidierte Hinweis auf die IRBA-Modellanwender zeigt aus Sicht von zeb, dass die Aufsicht auch oder vielleicht gerade bei den IRBA-Instituten verstärkt eine strukturierte Datensammlung, Materialitätsbewertung und über die IRBA-Modelle die Integration in die anhängigen Risikomanagementprozesse forcieren wird.

Für IRBA-Anwender sind aber ebenso die Konkretisierungen von hoher Relevanz.

- CCF-Schätzung: Wesentlicher Treiber für die IRBA-Institute ist nach Ansicht von zeb die Prüfung der angepassten Datenstrukturen und die Abschätzung, ob nun eingeräumte Vereinfachungen (z. B. bei geringer Materialität oder im Rahmen der Downturn-Schätzung) aus der Proportionalität heraus relevant sind.

- Konkretisierungen aus der Prüfungspraxis: Insbesondere die Konkretisierungen zu methodischen Aspekten wie zur RoV-Schätzung („likely range of variability“), zur Downturn-Bestimmung in der LGD-Schätzung sowie zur konkreten Ausgestaltung der Ausfalldefinition sind aus Sicht der Institute eindeutig zu bewerten.

Die aktualisierten Anforderungen rund um den EGIM 2025 sind von allen IRBA-Anwendern ohne Frist direkt umzusetzen. Möglicherweise noch offene Handlungsfelder sind dezidiert zu prüfen und der Umsetzungspfad mit den Aufsichtsbehörden abzustimmen.