Rückblick: Carbon Accounting und Zielpfade[1]

Seit dem Pariser Abkommen 2015 hat sich das Carbon Accounting im Finanzsektor rasant entwickelt: Finanzinstitute sind verpflichtet, ihre finanzierten Emissionen systematisch zu erfassen und an globalen Klimazielen auszurichten. Auch ein Rahmenwerk wie PCAF hat Standards zur Messung und Vergleichbarkeit geschaffen, während regulatorische Vorgaben wie CSRD und EBA-Guidelines CO₂-Emissionen fest in Strategie und Risikomanagement verankern.

Parallel dazu nutzen Banken wissenschaftsbasierte Szenarien (u. a. IEA, CRREM, NGFS), um Dekarbonisierungspfade für ihre Portfolios abzuleiten. Damit rückt zunehmend die Frage in den Fokus, ob gemessene Emissionsreduktionen tatsächlich durch eigene Maßnahmen erreicht wurden oder auf externe Effekte zurückgehen – eine zentrale Herausforderung für die künftige Fortschrittsbewertung.

Welche regulatorischen Rahmenbedingungen gelten für die THG-Fortschrittsmessung und THG-Steuerung?

Regulatorische Anforderungen an die THG-Fortschrittsmessung und -steuerung im Finanzsektor haben in den vergangenen Jahren deutlich zugenommen. Dabei werden finanzierte THG-Emissionen als zentrale Steuerungsgröße zur Erfüllung diverser ESG-Berichtspflichten und zur Integration in das ESG-Risikomanagement definiert.

Mit Einführung der CSRD und den zugehörigen European Sustainability Reporting Standards (ESRS) sind Finanzinstitute verpflichtet, Klimaziele aktiv zu setzen, Maßnahmen zur Zielerreichung zu definieren, deren Wirksamkeit zu messen und bei Bedarf nachzusteuern. Auch wenn durch die Omnibus-Initiative die Zahl der nach CSRD berichtenden Finanzinstitute mit einer sehr hohen Wahrscheinlichkeit abnehmen wird, so bestehen weiterhin Anforderungen der Aufsicht an die hinreichende Operationalisierung des ESG-Risikomanagements.

Gemäß EBA-Guidelines und den Mindestanforderungen an das Risikomanagement (MaRisk) müssen Institute regelmäßig Soll-Ist-Analysen durchführen, um die Maßnahmen und die Zielerreichung zu prüfen. Transformationspläne sind dynamisch auszugestalten und bei veränderten Rahmenbedingungen entsprechend anzupassen. ESG-Kriterien sollen als Querschnittsthemen verbindlich und transparent in Strategie, Steuerung, Risikorahmen sowie Governance integriert werden.

Aus zeb-Perspektive wird die regelmäßige Soll-Ist-Kontrolle der Dekarbonisierungsziele ein zentraler Bestandteil einer effektiven THG-Steuerung und Transition sein. Dabei sind CO₂-Treiber präzise zu identifizieren und echte Transformationseffekte klar von anderen Einflüssen abzugrenzen. Praxiserprobte zeb-Lösungsansätze sollen im Folgenden näher beleuchtet werden.

Wie sieht ein Lösungsansatz für einen Prozess zur THG-Steuerung aus?

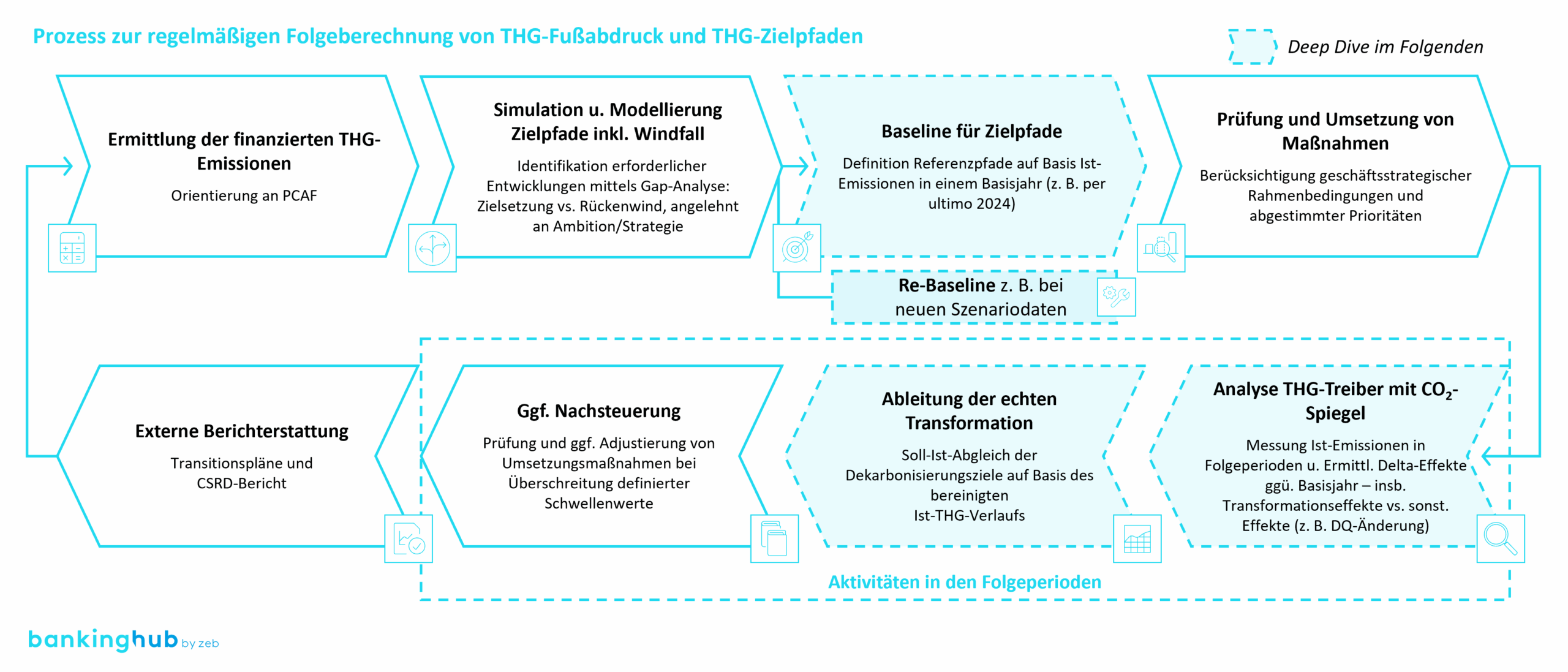

Für eine zielgerichtete und regulatorisch konforme THG-Steuerung empfiehlt sich ein regelmäßig wiederkehrender, klar strukturierter Prozess, der typischerweise die in Abbildung 1 dargestellten Schritte umfasst.

Abbildung 1: THG-Steuerungsprozess

Abbildung 1: THG-SteuerungsprozessDieser Steuerungskreislauf muss so aufgebaut sein, dass er sowohl eine kontinuierliche Fortschrittsmessung als auch eine flexible Anpassung an neue Erkenntnisse und Rahmenbedingungen ermöglicht. Den Auftakt bildet die initiale Messung der finanzierten Emissionen. Auf dieser Datengrundlage werden quantitative und qualitative Analysen durchgeführt, die wissenschaftsbasierte Klimapfade, regulatorische Vorgaben und die strategische Ambition des Instituts verknüpfen. Ergebnis dieses Schritts ist ein klar definierter THG‑Zielpfad, inklusive Analyse der Gaps zwischen projiziertem Ist‑Verlauf und angestrebtem Dekarbonisierungspfad.

Zugleich wird damit eine robuste Baseline festgelegt, die das quantitative Ausgangsniveau für alle künftigen Fortschrittsmessungen bildet und aktuelle Ist‑Emissionen konsistent mit den Referenzpfaden verknüpft. In der Praxis erfolgt dies zu einem festen Stichtag (z. B. Geschäftsjahresende). Maßnahmenentwicklung und Simulation bauen anschließend auf der festgelegten Baseline auf und konkretisieren den Weg zur Zielerreichung. Eine tiefere Auseinandersetzung mit den restlichen Schritten liefert unsere vorherige Artikelreihe hierzu.

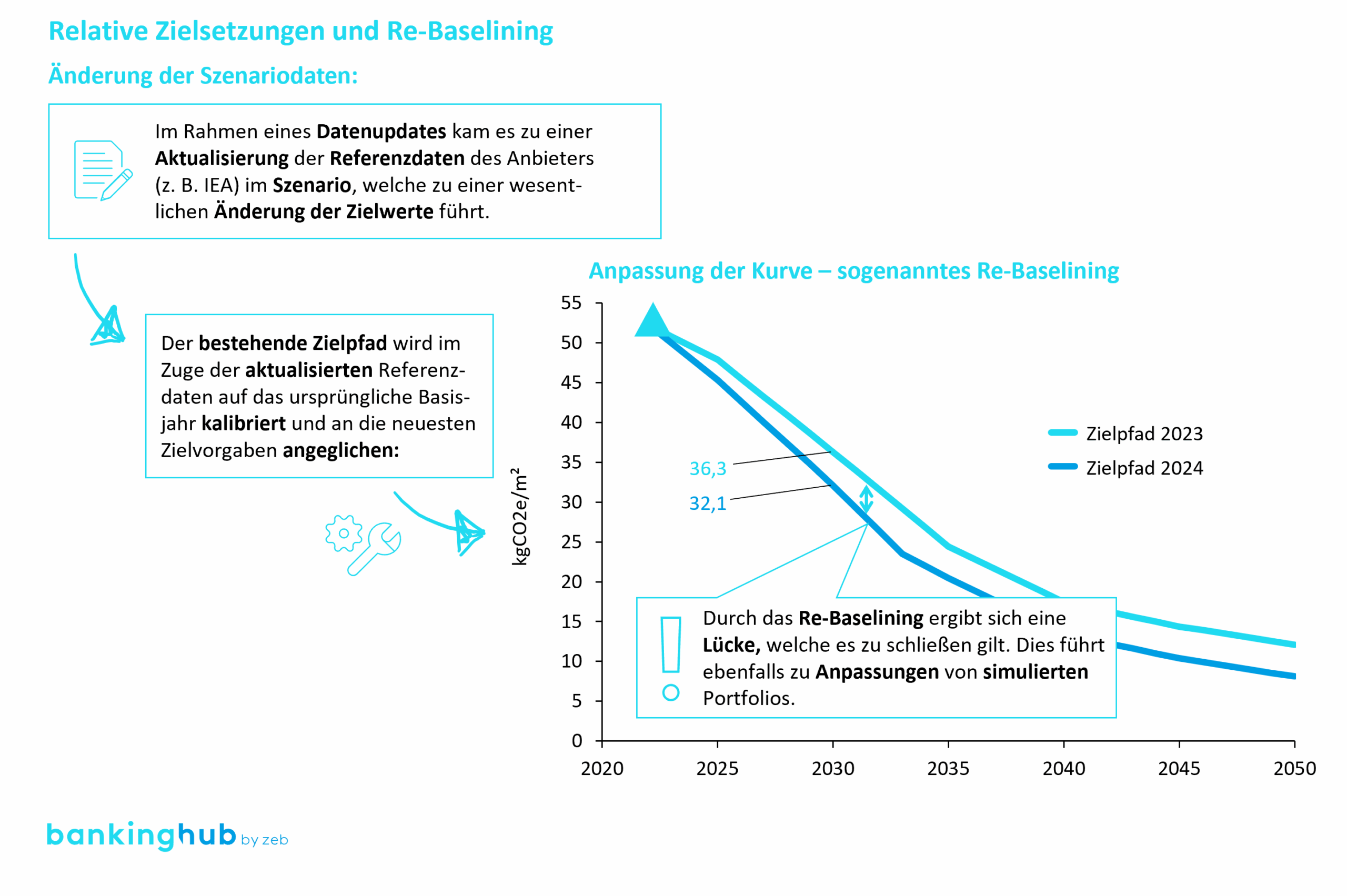

Bei diesem Prozess spielt das sogenannte Re‑Baselining – die anlassbezogene oder periodische Aktualisierung der Referenzbasis für Zielpfade – eine Schlüsselrolle.

Was bedeuten Baseline und Re-Baselining im Bezug auf Zielpfaden?

Die Baseline bildet – nach Messung und Szenarioanalyse – den quantitativen Startpunkt der THG‑Steuerung. Sie verankert das Ambitionsniveau des Instituts in einem konsistenten Ausgangsjahr und übersetzt externe Referenzpfade (z. B. IEA, CRREM, NGFS) in portfoliospezifische Emissionsziele (siehe hierzu unseren Artikel „Dekarbonisierungspfade für Finanzinstitute: Herausforderungen und Lösungsansätze in der Praxis“).

Zunächst wird ein repräsentatives Basisjahr festgelegt und mit validierten PCAF‑Ist‑Daten (Emissionen, Portfoliosalden) hinterlegt, um die Vergleichbarkeit künftiger KPIs sicherzustellen. Darauf aufbauend werden sektor‑ und portfoliobezogene Referenzpfade – einschließlich CO₂‑Preisannahmen – ausgewertet, um einen realistischen Zielkorridor zwischen Mindest‑ und Stretch‑Zielen abzuleiten. Die resultierende Baseline quantifiziert zugleich Risiko‑, Ertrags‑ und Geschäftsmodellimplikationen und knüpft damit direkt an die THG-Steuerungslogik des vorhergehenden Kapitels an.

Sobald neue Daten, methodische Anpassungen oder strukturelle Portfolioänderungen die Aussagekraft der ursprünglichen Baseline mindern, wird ein Re‑Baselining erforderlich (vgl. Abbildung 2). Historische Emissionsreihen werden rückwirkend auf die aktualisierte Basis skaliert, um KPI‑Konsistenz zu wahren und Fehlinterpretationen im Soll‑Ist‑Abgleich zu vermeiden. Eine transparente Dokumentation stellt sicher, dass die Steuerungslogik nachvollziehbar bleibt und die Datenbasis kontinuierlich entscheidungsrelevant ist.

Abbildung 2: Re-Baselining

Abbildung 2: Re-BaseliningWie werden die THG-Treiber analysiert und ein CO2-Spiegel erstellt?

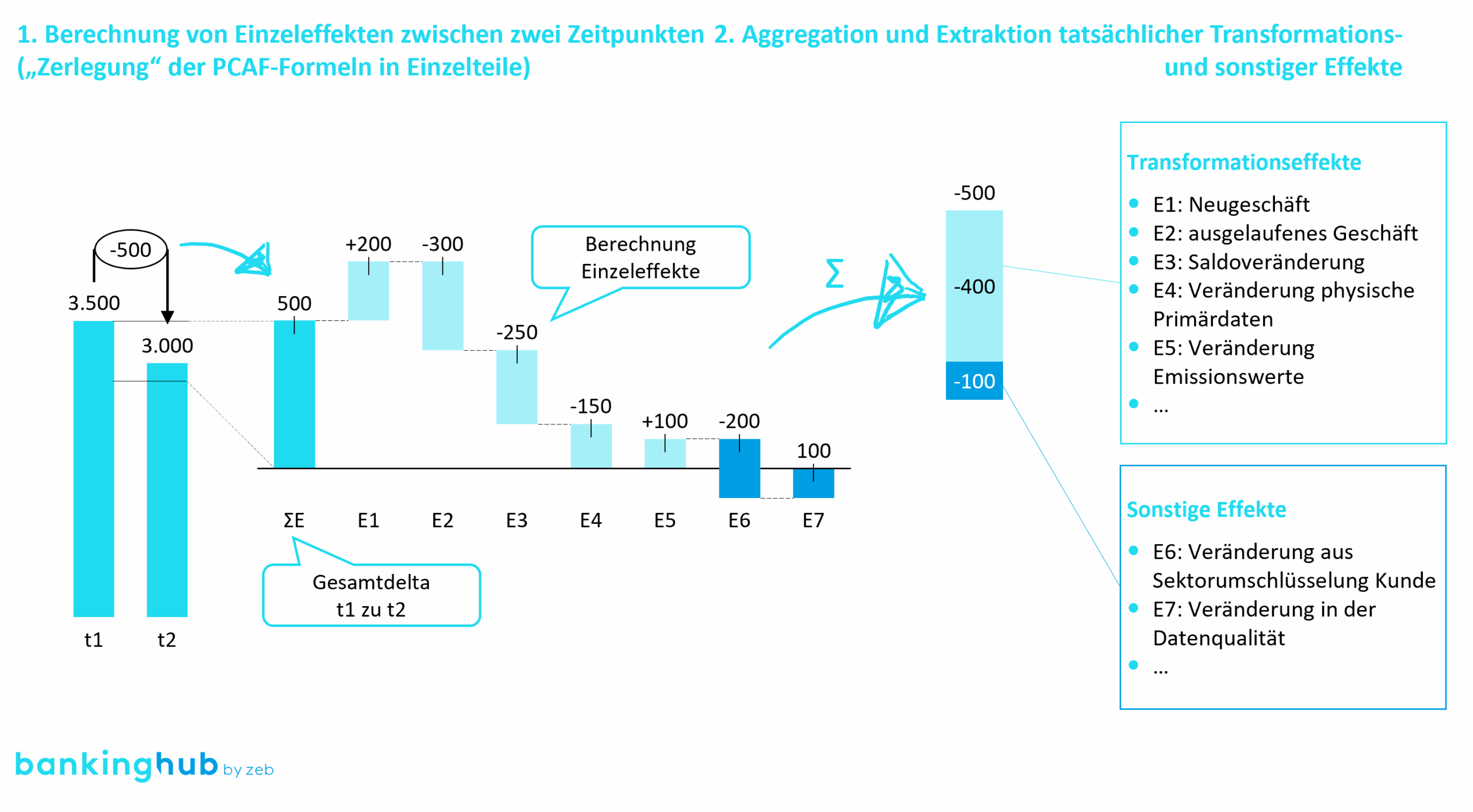

Ein zentraler Bestandteil der THG-Fortschrittsmessung ist die detaillierte Analyse der Emissionsentwicklung zwischen zwei Zeitpunkten (in der Regel Vergleich des aktuellen Stichtags mit der Baseline und/oder Beginn des laufenden Jahres). Der CO₂-Spiegel dient dabei als Werkzeug, um Einzeleffekte transparent darzustellen und tatsächliche Transformationseffekte klar von sonstigen Effekten abzugrenzen (siehe Abbildung 3).

Zu Beginn werden die Veränderungen der finanzierten Emissionen zwischen zwei Stichtagen bestimmt. Hierfür werden strukturierte Alternativberechnungen durchgeführt, bei denen gezielt für beide Zeitpunkte ermittelte Inputdaten kombiniert werden. Dieses Vorgehen ermöglicht eine präzise Zerlegung der Gesamtveränderung in klar abgegrenzte Einzeleffekte. Dadurch wird eine differenzierte Betrachtung einzelner Einflussgrößen wie Veränderungen im Saldo, Produktionsdaten sowie Anpassungen von Emissionsfaktoren/Emissionen ermöglicht. Ein Abgleich der Einzeleffekte mit dem Gesamteffekt dient als Kontrollfunktion, um sicherzustellen, dass alle Veränderungen vollständig nachvollziehbar und eindeutig zugeordnet werden können.

Mittels Drilldown-Analysen können die identifizierten Einzeleffekte detailliert auf der Ebene von Geschäften, Personen oder Objekten untersucht werden. Dies schafft Transparenz über die konkreten Ursachen von Emissionsveränderungen.

Im Anschluss werden die isolierten Einzeleffekte zu zwei Kategorien aggregiert:

- Transformationseffekte: echte Veränderungen, die auf Steuerungsmaßnahmen des Instituts zurückgehen, wie gezieltes Neugeschäft, Portfoliobereinigungen oder Änderungen in Emissionsfaktoren/-werten

- Sonstige Effekte: externe oder methodische Veränderungen, z. B. Bilanz-/Marktwertanpassungen oder Korrekturen der Datenqualität

Durch diese methodische Trennung ermöglicht der CO₂‑Spiegel eine klare Differenzierung der tatsächlich erzielten Emissionsreduktion (Transformationseffekte) von sonstigen, oftmals nicht beeinflussbaren Veränderungen. Diese Analyse ist essenziell, um den Fortschritt hin zu den gesetzten Klimazielen valide zu beurteilen und Maßnahmen zur gezielten Nachsteuerung effektiv ableiten zu können.

Abbildung 3: Ergebnis eines CO2-Spiegels als Wasserfalldiagramm

Abbildung 3: Ergebnis eines CO2-Spiegels als WasserfalldiagrammWie kann die echte Transformation abgeleitet werden?

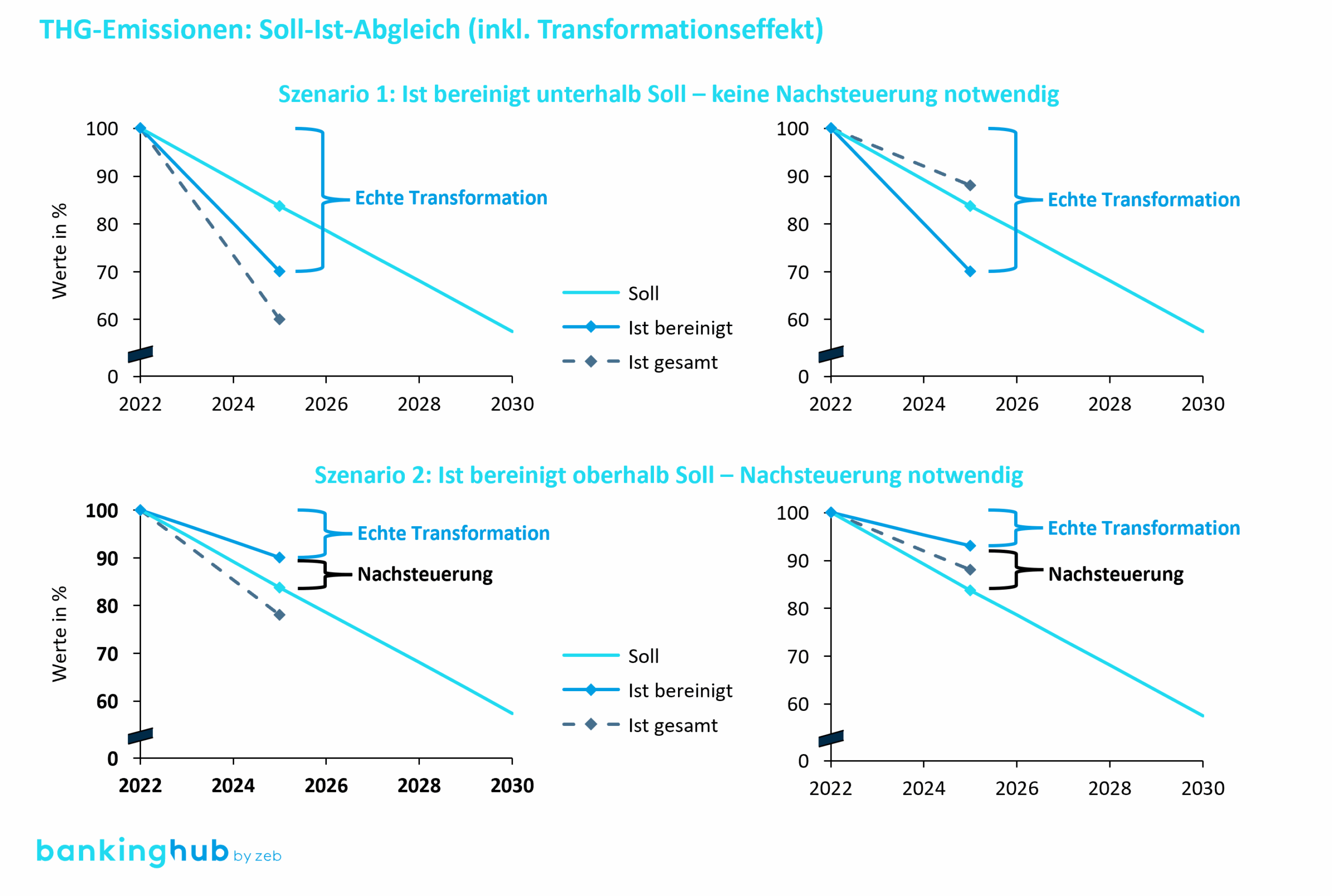

Für die wirksame Steuerung der Dekarbonisierung im Finanzsektor ist es entscheidend, nicht nur den geplanten THG-Abbaupfad (Soll) und den gemessenen Ist-THG-Verlauf zu vergleichen, sondern auch eine bereinigte Sicht auf die tatsächlichen Veränderungen der finanzierten Emissionen zu schaffen. Nur so kann zwischen echten Transformationseffekten und Sonder- bzw. Nebeneffekten, z. B. Datenqualitätsänderungen oder externen Markteinflüssen, klar unterschieden werden. Diese Bereinigung ist notwendig, um valide Aussagen über die Wirksamkeit der eigenen Maßnahmen treffen zu können.

Im Rahmen eines bereinigten Soll‑Ist‑Abgleichs ergeben sich zwei mögliche Szenarien (vgl. Abbildung 4[2]):

- Szenario 1: Der bereinigte Ist-Verlauf liegt unterhalb des geplanten Soll-Pfads. Dies weist auf eine erfolgreiche Transformation hin, sodass keine zusätzliche Nachsteuerung erforderlich ist.

- Szenario 2: Der bereinigte Ist-Verlauf liegt oberhalb des Soll-Abbaupfads. Hier besteht Handlungsbedarf: Die gesetzten Maßnahmen reichen nicht für die Dekarbonisierung des Portfolios aus. Eine gezielte Nachsteuerung (z. B. erneute Prüfung, ggf. Simulation und Korrektur von Maßnahmen) wird notwendig, um den Zielpfad wieder zu erreichen.

Durch diesen differenzierten Ansatz ermöglicht die Analyse der echten Transformation nicht nur eine präzise Bewertung der bisherigen Maßnahmen, sondern auch die Ableitung von korrekten Handlungsempfehlungen zur effektiven Steuerung der zukünftigen Emissionsentwicklung.

Abbildung 4: Soll-Ist-Abgleich und Ableitung des Transformationseffekts

Abbildung 4: Soll-Ist-Abgleich und Ableitung des TransformationseffektsWas ist unser Fazit zur THG-Fortschrittsmessung und (Re‑)Baselining?

Regulatorische Anforderungen, vor allem aus CSRD, ESRS, EBA-Guidelines und MaRisk, fordern Institute dazu auf, Emissionsreduktionen aktiv in ihre strategische Ausrichtung und operative Steuerung zu integrieren. Hierbei hat sich ein strukturierter Prozess zur THG-Steuerung bewährt, der von der initialen Ermittlung der finanzierten THG-Emissionen bis hin zur detaillierten Analyse mittels CO₂-Spiegel und der Ableitung echter Transformationseffekte reicht. Insbesondere die Schaffung einer fundierten Baseline, transparentes (Re-)Baselining sowie die regelmäßige detaillierte Analyse und Herausstellung echter Transformationseffekte haben sich dabei als entscheidende Erfolgsfaktoren erwiesen.

zeb bietet auf Basis umfassender Praxiserfahrung und methodischer Expertise einen ganzheitlichen Lösungsansatz zur Etablierung einer effektiven THG-Steuerung an. Dazu gehören sowohl eine bewährte fachliche Methodik zur Zielpfadmodellierung und zur Identifikation von CO₂-Treibern als auch softwaregestützte Lösungen zur automatisierten Emissionsermittlung, Szenariosimulation sowie zur Berechnung des CO2-Spiegels und des Re-Baselining.