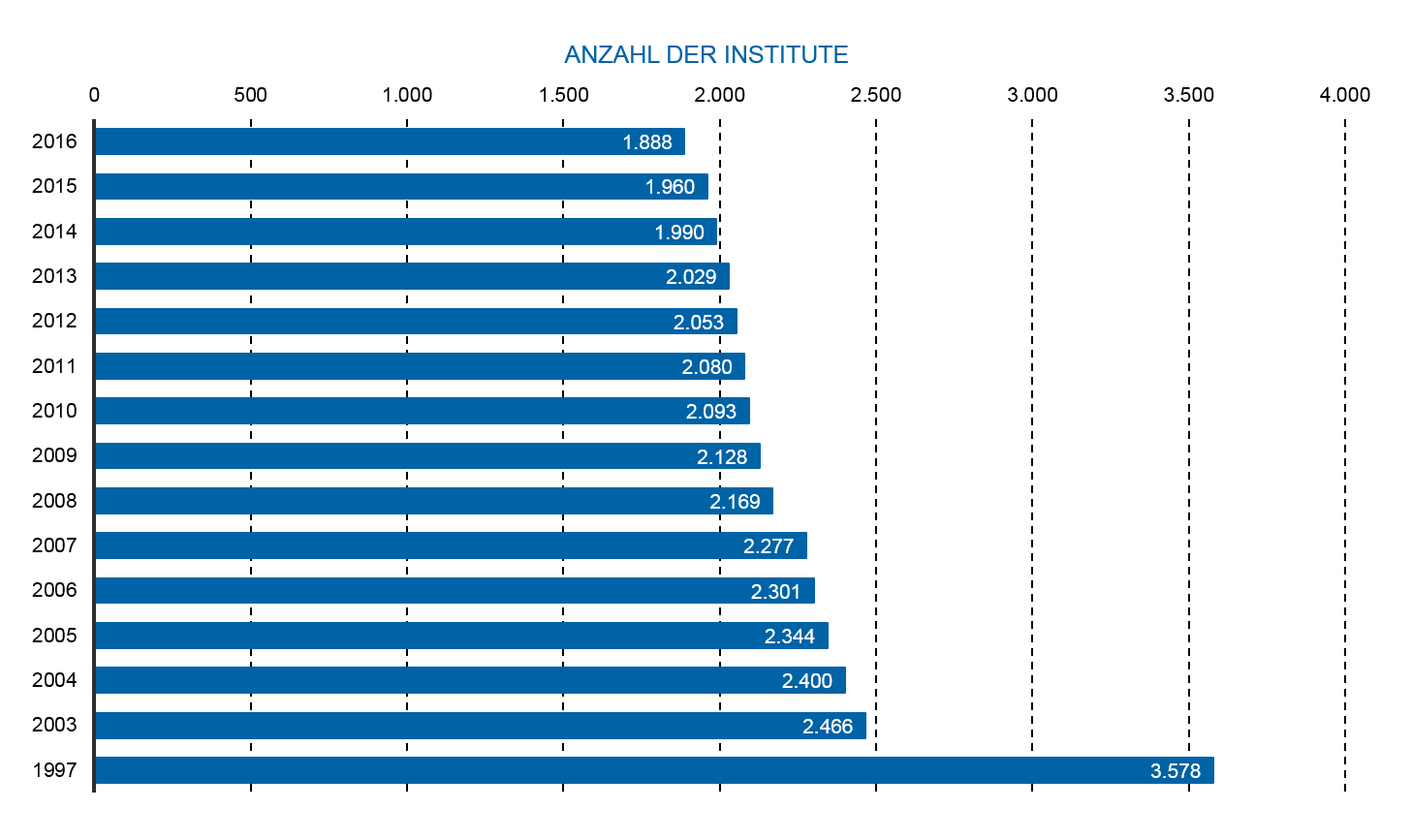

Abbildung 1: Anzahl der Kreditinstitute 1997 bis 2016

Abbildung 1: Anzahl der Kreditinstitute 1997 bis 2016In vielen Fällen erweist sich die Fusion benachbarter Institute als logische Konsequenz aus Niedrigzinspolitik, Kosten- und Ertragsdruck. Die bisweilen unverhältnismäßige Bankenregulatorik erlegt überdies gerade kleinen Banken Prozeduren und Aktivitäten auf, die diese mit vorhandenen Ressourcen nicht mehr wirtschaftlich bewältigen können. Die Bündelung von Kapazitäten ist dann ein betriebswirtschaftlich sinnvoller Weg. Eine gewisse Größe bietet in einem an Komplexität kaum mehr überbietbaren Bankenmarkt Stärke und Schutz. Auf absehbare Zeit wird es also weiterhin zu Fusionen von Banken und Sparkassen kommen.

Wie stets in dynamischen Prozessen ist keineswegs ausgemacht, dass Geschwindigkeit und Intensität dieser Transformation unverändert anhalten; vielmehr ist auch in diesem Prozess mit einer „Sättigung“ zu rechnen. Wann diese eintreten wird, ist jedoch noch nicht abzusehen – der deutsche Bankenmarkt wird sich auch weiterhin durch zahlreiche Fusionsprojekte auszeichnen. Freilich, längst nicht jedes Fusionsprojekt gelingt, und längst nicht jedes Fusionsprojekt erbringt die finanziellen, prozessualen und kulturellen Effekte, die zu seinem Beginn formuliert wurden. Die Kenntnis der relevanten Erfolgsfaktoren und der intelligente Umgang damit sind daher von essentieller Bedeutung für das Gelingen von Fusionsprojekten in der Kreditwirtschaft.

zeb ist Marktführer in der Begleitung von Bankfusionen in Deutschland und kennt die wesentlichen Erfolgsfaktoren. Die lassen sich allerdings auf keine einfache Formel reduzieren, sondern haben ganz unterschiedliche betriebswirtschaftliche, technische oder kulturelle Züge, teils betreffen sie die ganze Organisation, teils haben sie eher punktuelle Wirkung oder „liegen quer“ zu Prozessen und Strukturen.

Erfolgsfaktor 1: Konsequentes Management von Fusionsprozessen

Eine Fusion ist ein veritables Projekt. Entsprechend sollte sie gesteuert und durchgeführt werden. Also ist solides Projektmanagement-Know-how erforderlich – mit allem, was dazu gehört: Projektplanung, Risikomanagement, Stakeholder-Management, Projektcontrolling, Berichtswesen und Kommunikation etc. Nicht nur in der Kybernetik gilt „only variety can absorb variety“ (W. R. Ashby). Eine differenzierte Projektorganisation gehört daher von Anfang an in das Pflichtenheft eines Fusionsvorhabens.

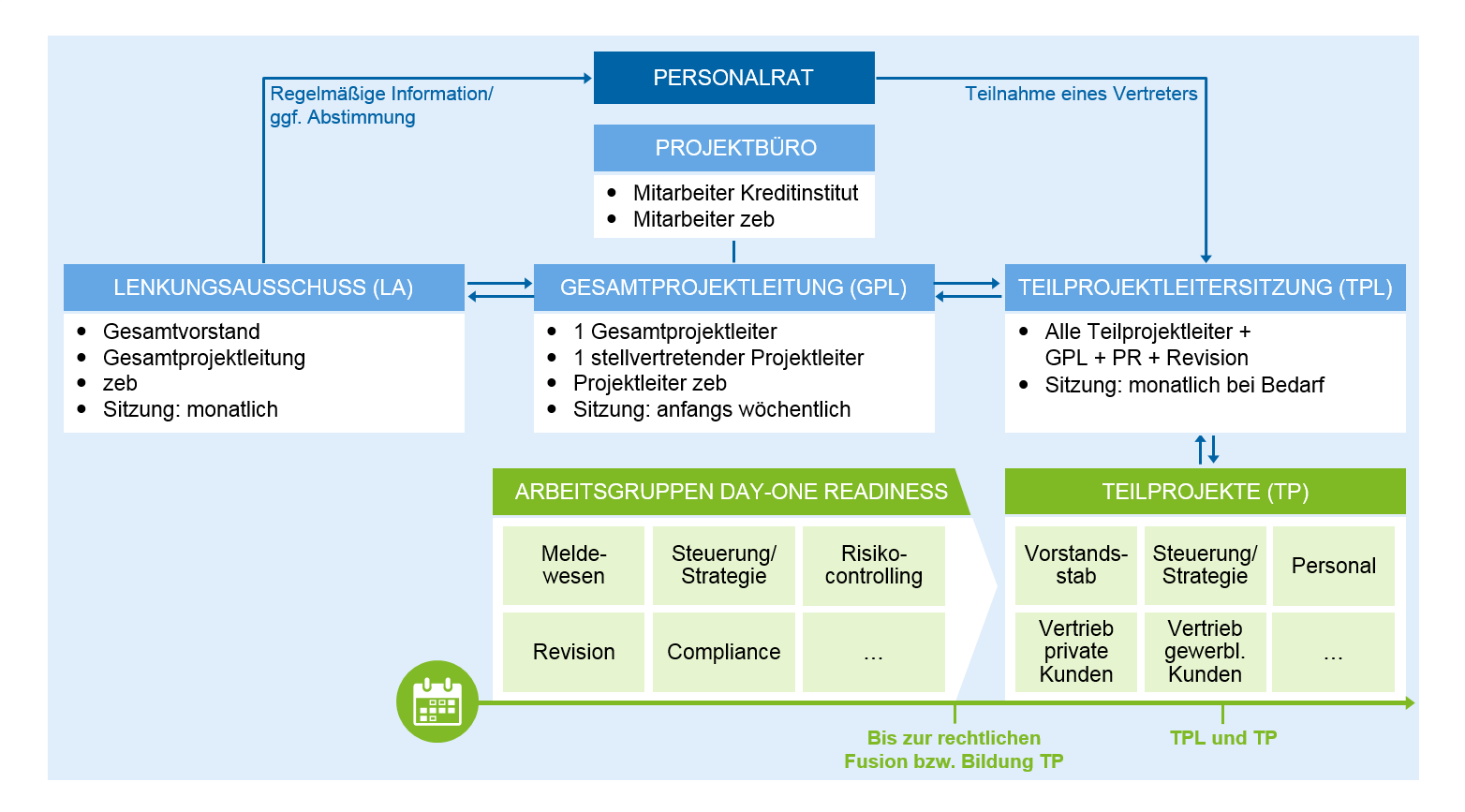

Abbildung 2: Exemplarische Projektorganisation Bankenfusion

Abbildung 2: Exemplarische Projektorganisation BankenfusionHochkomplexe Projekte – und Bankenfusionen gehören naturgemäß dazu – lassen sich nur bewältigen, indem man das ganze Vorhaben in fassbare, sinnvolle und planbare Einheiten unterteilt. zeb nutzt einen Meilensteinplan, der die zahlreichen Aspekte und Facetten einer Fusion nahezu erschöpfend erfasst und den Fusionspartnern die Arbeit deutlich erleichtert.

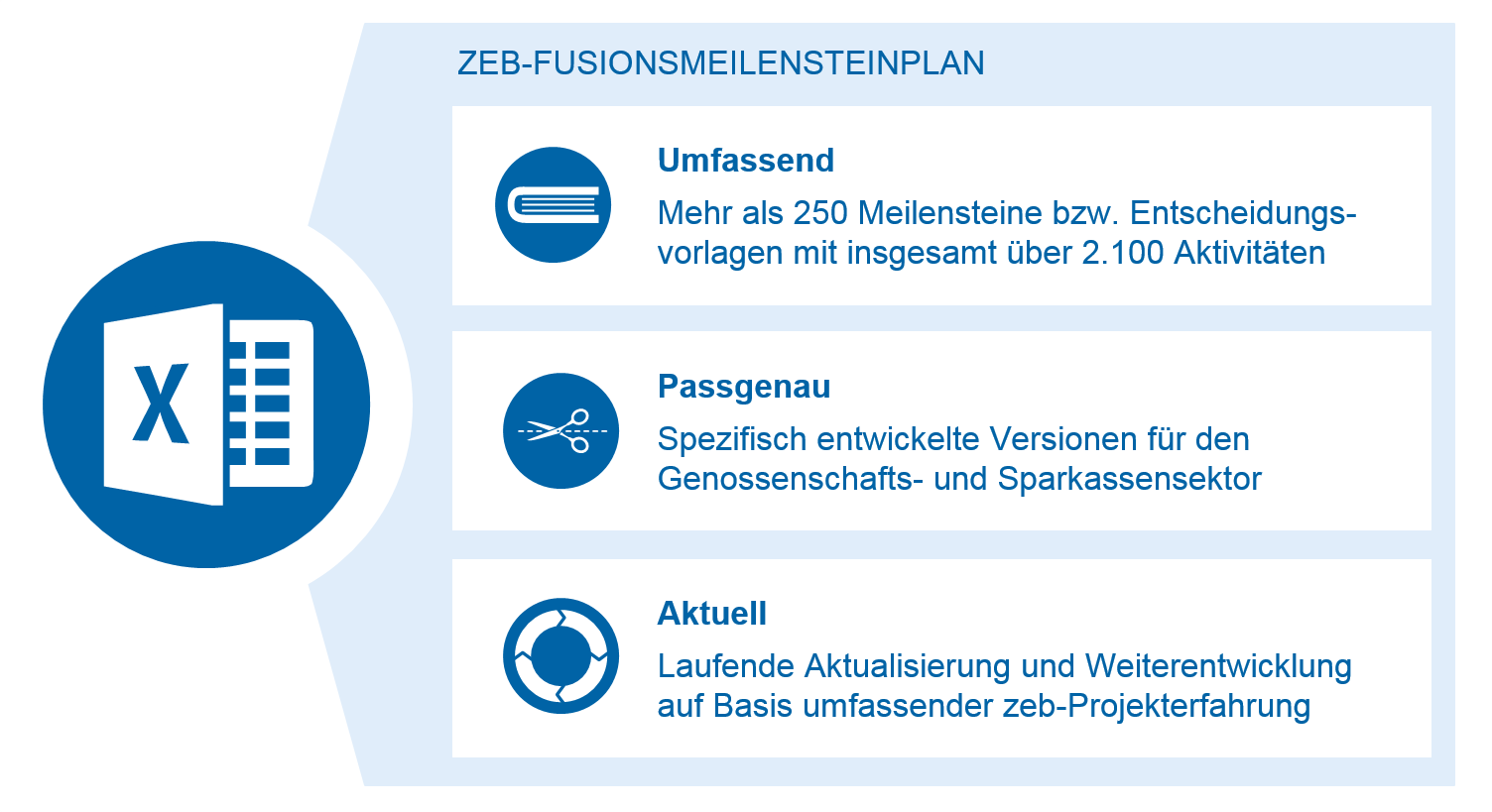

Abbildung 3: Meilensteinplan Fusion

Abbildung 3: Meilensteinplan FusionMit der akkuraten Projektplanung ist es freilich nicht getan. Betrachtet man diverse Fusionsprojekte mit einem gewissen zeitlichen Abstand, muss man oft feststellen, dass die anvisierten betriebswirtschaftlichen Erfolge nicht eingetreten sind und die Fusionsinstitute noch Jahre nach der rechtlichen und technischen Fusion ihren Zielen hinterherlaufen. Die fehlende Konsequenz in der Hebung von Ertrags- und Kostensynergien ist häufig zu beobachten; ein stringentes Maßnahmencontrolling hat nicht oder zu wenig stattgefunden. Hinzu kommt immer wieder eine allzu rasche Bescheidenheit in Bezug auf das betriebswirtschaftliche Ambitionsniveau, eine stark ausgeprägte Bereitschaft, sich von Zielen zu distanzieren oder zu verabschieden, sobald neue Umgebungsfaktoren dies zu erzwingen scheinen.

Ex negativo sind damit elementare Erfolgsfaktoren beschrieben: Soll die Fusion nachhaltige Früchte tragen, muss ein stringentes Maßnahmencontrolling etabliert und auch über fusionsbedingte Stichtage hinaus aufrechterhalten werden. Das heißt, auch nach Beendigung der Projektphase muss es ein konsequentes Management der Fusionsziele in der Linie – im Bank- und Vertriebscontrolling – geben. Dazu gehört auch, falsche Bescheidenheit oder eine Laissez-faire-Mentalität hinsichtlich der Zielverfolgung von Anfang an zu unterbinden. Ganz im Gegenteil kann es oftmals sogar sinnvoll sein, das Ambitionsniveau noch einmal anzuheben.

Erfolgsfaktor 2: Optimieren vor Funktionieren

Anders als noch vor wenigen Jahren muss die Digitalisierung bei Fusionsprojekten stets mitgedacht werden. Das macht Fusionsprojekte nicht weniger komplex, aber diese doppelte Betrachtungsweise, Fusion einerseits, Digitalisierung andererseits, ist – wie man heute so sagt – alternativlos. Die Erfahrungen von zeb belegen: Eine reine Wiederherstellung der Funktionalität nach erfolgtem Zusammenschluss reicht nicht aus. Vielmehr muss das Fusionsinstitut auf die Anforderungen der Digitalisierung vorbereitet werden. Aus dem „Funktionieren“ muss ein „Optimieren“ werden. Das betrifft Strategien, Prozesse, Technologien, Betreuungs- und Kooperationskonzepte, Marktbearbeitung, Ressourcen und vieles mehr. Es geht nicht nur um eine Harmonisierung und Integration von Standards und Prozessen, sondern stets auch um deren Infragestellung, Korrektur und Modernisierung. Der Kundenservice im Privatkundengeschäft beispielsweise muss nicht nur zusammengelegt und auf der Grundlage uniformer Prinzipien weitergeführt werden, sondern vor dem Hintergrund von Digitalisierung, Kosten- und Ertragsdruck grundsätzlich auf den Prüfstand gebracht und auf ein neues Niveau gehoben werden.

Der Optimierungsdruck berührt alle Themen und Bereiche in der Bank. Keineswegs muss Optimierung gleichbedeutend damit sein, aus den beteiligten Instituten die jeweils vermeintlich beste Lösung herauszusuchen und weiterzuführen. Ebenso gut kann es der Fall sein, dass sich beispielsweise alle bisher vorhandenen Softwarelösungen als untauglich erweisen und das entstehende Institut neue Applikationen, neue Systeme und Technologien nutzen muss – etwa, um für die Anforderungen der Digitalisierung gewappnet zu sein. Und eines ist sicher: Wer unsinnige Prozesse digitalisiert, erhält digitalen Unsinn!

Erfolgsfaktor 3: Kunde im Mittelpunkt

Dieser Erfolgsfaktor gehört eigentlich an die Spitze der Liste, auch wenn es sein mag, dass der Kunde gerade in Fusionsprozessen allen im Weg ist. Das darf allerdings nicht sein. Auch in der schwierigen und anstrengenden Umbauphase muss der Kunde im Mittelpunkt des Interesses stehen. Streng genommen gehört der Kunde ins Organigramm. Meistens ist das nicht der Fall. Insofern bietet sich gerade ein Fusionsprozess an, die Bedürfnisse des Kunden sowie Fragen der Kundengewinnung und -bindung strukturiert zu klären und in die Meilensteinplanung der Fusion zu integrieren.

Keinesfalls darf es dazu kommen, dass der Kunde vor einer verschlossenen Tür mit der Aufschrift „Wegen Umbaus geschlossen“ stehen muss. Während des Fusionsprozesses darf der Kunde nicht aus den Augen verloren werden – die notwendige Nabelschau sollte nicht zu einer Verkennung von Kundeninteressen führen.

So kann der Prozess der Fusion auch dazu genutzt werden, die Interaktion mit dem Kunden neu zu starten, durch neue Formate der Kundenbefragung, durch Neuauflagen von Kundenbeiräten oder durch die pilotierende Nutzung von Omnikanal-Lösungen. Die allseits bekannten Kundeninformationen zur Fusion, zu neuen Öffnungszeiten oder geänderten Kontodaten treffen in aller Regel kaum auf Interesse seitens der Kunden und wirken häufig viel zu distanziert.

Erfolgsfaktor 4: Kulturelles Zusammenwachsen

Man muss kein Freund der rustikalen Statements von Jack Welch sein, um die große Bedeutung der kulturellen Integration zu erkennen. Viele prozessuale oder technische Probleme sind oft auf kulturelle Missverständnisse, persönlichen Widerwillen oder mangelhafte Kommunikation zurückzuführen. Es ist bedenklich, wenn sich die Mitarbeiter eines Fusionsinstituts noch nach Jahren ihre alten Visitenkarten nachdrucken lassen – keine Satire, reales Erleben in nicht nur einem Fusionshaus!

In diesem Zusammenhang ist eine verlässliche Führung von zentraler Bedeutung. Die allerdings kann nur gewährleistet werden, wenn alle Führungspositionen im neuen Haus zügig (wieder) besetzt werden und die Geschäftsleitung den Umbau für eine Verständigung auf neue Führungsprinzipien nutzt. Dabei sollten allerdings die zuvor genannten Erfolgsfaktoren inhaltlich gewürdigt werden. Das übliche verbale Einerlei – „Wertschätzung“, „Feedback“, „Augenhöhe“ usw. – führt nicht weiter. Und: Die Besetzung der Führungskräfte sollte auf der Grundlage valider Eignungsdiagnostik erfolgen. Andernfalls handelt man sich schon in der Frühphase der Integration Führungsprobleme ein.

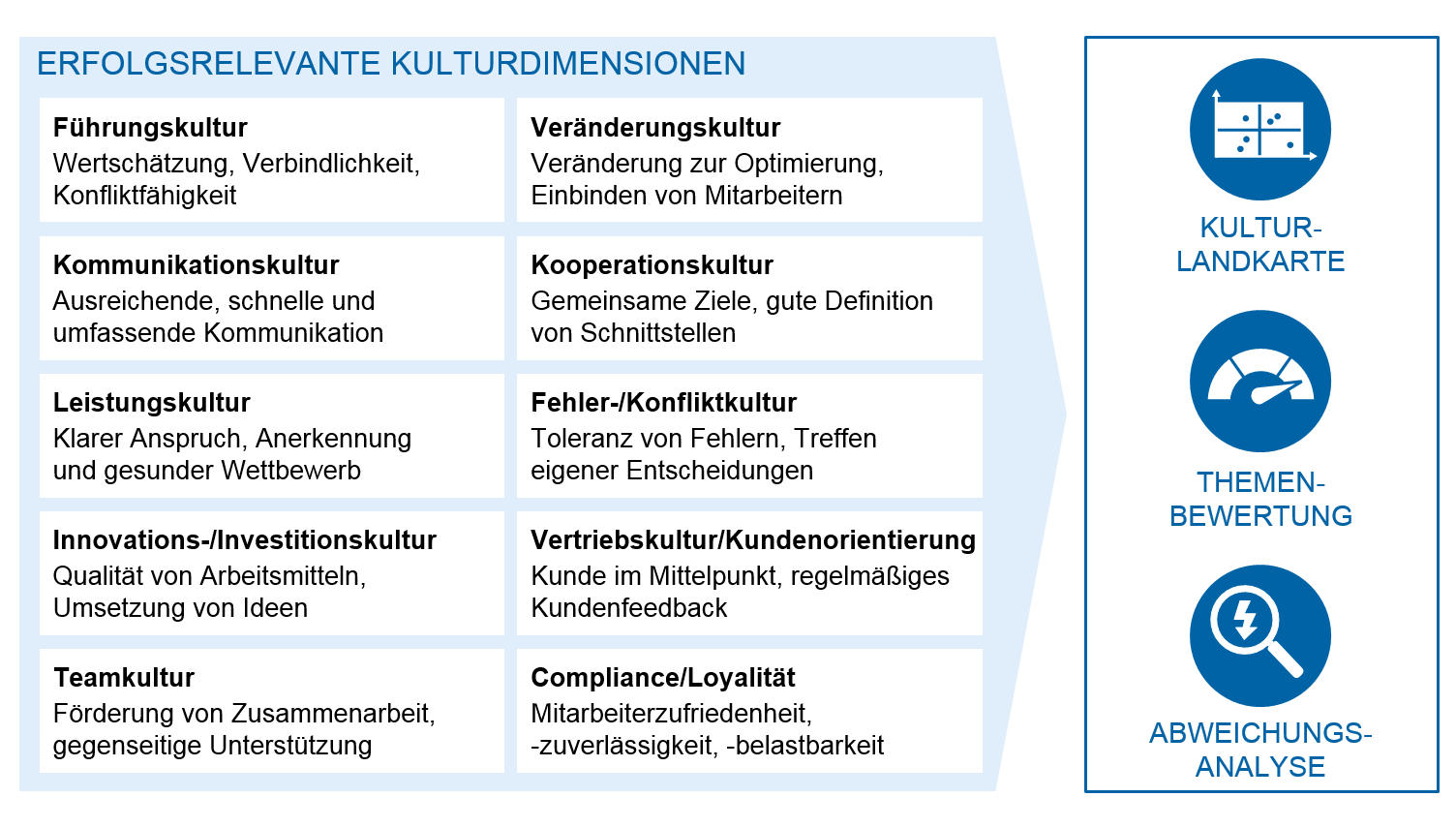

Das kulturelle Zusammenwachsen ist ein wichtiger Erfolgsfaktor für die Fusion von Kreditinstituten. Allerdings hat man es dabei mit wenig greifbaren Phänomenen zu tun. Wie stets, wenn es um das Management komplexer Situationen geht, ist es hilfreich, die wesentlichen Sachverhalte messbar zu machen. Viele gute Erfahrungen hat zeb mit der Durchführung sogenannter „Kultureller Nullmessungen“ gemacht, um kulturelle Unterschiede und mögliche Umsetzungsbarrieren zu identifizieren, eine Basis für Wiederholungsmessungen und konkrete Handlungsimpulse zu schaffen und die ganze Belegschaft in den Transformationsprozess einzubinden. Dabei handelt es sich um nichts anderes als kompakte, technologisch unterstützte Mitarbeiterbefragungen, die kulturelle Unterschiede und den Status der Fusion erfassen.

Abbildung 4: Kulturelle Nullmessung

Abbildung 4: Kulturelle NullmessungAll das gehört in das Portfolio des Veränderungsmanagements. Dieses sollte sich aber nicht auf die mehr oder minder versierte Anwendung unterschiedlichster Instrumente beschränken, sondern auf einer ganz spezifischen Haltung und Sensibilität beruhen: Im Rahmen von Fusionsprozessen müssen Vorstände unpopuläre Entscheidungen treffen, unbequeme Wahrheiten aussprechen. Und genau das sollten sie tun und nicht aus Angst vor Konfliktsituationen rhetorische Ausweichmanöver arrangieren. Die Leitdifferenz hier ist die zwischen Täuschen und Enttäuschen. Führungskräfte müssen in Fusionsprozessen den Mut aufbringen, Mitarbeiter zu enttäuschen (Wegfall der Führungsposition, Veränderung von Aufgaben, längere Fahrtzeiten usw.); sie sollten es unbedingt vermeiden, Mitarbeiter über die Ursachen, den Prozess oder die Konsequenzen der Fusion zu täuschen.

Niemals sollte man das Beharrungsvermögen von Organisationen und Menschen unterschätzen. Es ist daher von zentraler Bedeutung, dass Vorstand und Führungskräfte eine sichtbare und aktive Rolle im Fusionsprozess einnehmen, dass sie die Dringlichkeit des Prozesses erläutern, konstruktive Mitwirkung würdigen und obstruktives Verhalten sanktionieren. Dabei geht es nicht nur darum, Zynismen im Transformationsprozess zu unterbinden, sondern auch und mindestens ebenso sehr darum, Ängste und Befürchtungen ernst zu nehmen und professionell zu beantworten.

Fazit

Zusammenfassend geht es also um Folgendes:

- Stringentes Management und Umsetzungscontrolling

- „Optimieren“ vor „Funktionieren“

- Konsequente Kundenfokussierung

- Intelligentes Changemanagement

Das sind die zentralen Faktoren für das Gelingen von Fusionsprozessen. Werden die beherzigt, klappt’s auch mit dem (neuen) Nachbarn.

2 Antworten auf “Optimierung von Fusionsprozessen im Bankensektor”

Horst Schreiber

Die theoretische Darstellung eines Fusionsprozesses ist Ihnen gut gelungen. Wenn die Umsetzung in den Banken genau so intensiv von Ihnen begleitet werden würde, wäre eine erfolgreiche Umsetzung sicher eher gewährleistet.

Dr. Viktor Lau

Sehr geehrter Herr Schreiber,

besten Dank für Ihre Nachricht und die darin enthaltene Einschätzung.

Die von Ihnen dankenswerter Weise genannte Differenz zwischen Theorie (Konzept) und Praxis (Umsetzung) gehört natürlich von Anfang zu den Themenfeldern, die im Rahmen eines Fusionsprozesses (selbst-) kritisch reflektiert werden müssen. zeb hat in zahllosen Fusionsprozessen eine entsprechende Expertise entwickelt und zuverlässig bewiesen, dass es den (großen) Schritt von der Theorie in die Praxis machen kann. „From Thought to Action“ ist daher auch ein Anspruch an uns und unsere Projektarbeit.

Für weiterführende Hinweise in dieser Beziehung sind wir jederzeit dankbar.

Besten Dank noch einmal für Ihr Interesse und Ihre Nachricht!

Mit freundlichen Grüßen

Dr. Viktor Lau