Dringlichkeit zur Steigerung der organisatorischen sowie prozessualen Effizienz im Rechnungs- und Meldewesen

Viele Unternehmen sehen sich nun damit konfrontiert, entstandene System- und Prozessbrüche sowie bestehende Ineffizienzen durch höhere Zeit- und Ressourcenaufwände zu überbrücken. Besonders die intensivierte Wettbewerbssituation, hoher Kostendruck sowie rückläufige Erträge unterstreichen die Dringlichkeit zur Steigerung der organisatorischen sowie prozessualen Effizienz im Rechnungs- und Meldewesen.

Durch den gezielten Einsatz geeigneter Optimierungsmaßnahmen – kombiniert mit modernen IT- Lösungen – können Rechnungs- und Meldewesenprozesse effizienter und kostengünstiger gestaltet werden und so einen zusätzlichen Wettbewerbsvorteil verschaffen.

Ausgangslage – Die Rechnungs- und Meldewesenorganisation im Optimierungszwang

Die Finanzfunktion von Banken und Versicherungen steht zunehmend unter Druck, bestehende Prozesse effizienter zu gestalten. Die Gründe hierfür sind vielfältig und erfordern oftmals akutes Handeln.

- Rechnungswesen und Regulatorik

Eine Welle neuer regulatorischer Anforderungen in den vergangenen Jahren (z. B. IFRS 9, FinRep, AnaCredit, MiFID II, BCBS 239 etc.) führte zu einer signifikanten Verbreiterung der Prozesslandschaft innerhalb der Rechnungs- und Meldewesenorganisation. Komplexe fachliche Anforderungen wurden aufgrund des zeitlichen Umsetzungsdrucks häufig nur unter Nutzung von Workarounds implementiert und konzentrieren sich nicht selten auf eine geringe Anzahl von Kompetenzträgern. Die Entstehung unerwünschter Kopfmonopole auf fachlichem und technischem Wissen wurde hierdurch weiter begünstigt. - IT-Architekturumfeld

Aufgrund des bestehenden Kostendrucks sowie zunehmender Digitalisierung verschärfen sich einzelne Handlungsfelder auf Architektur- bzw. Prozessebene. Budgetengpässe verhindern häufig eine breite Modernisierung der IT-Architektur, während ein signifikanter Bestandteil der verfügbaren Ressourcen oftmals in die Wartung veralteter Architekturen fließt. Notwendige Modernisierungsmaßnahmen zur Gewährleistung einer hinreichenden zeitlichen Performance und Datenqualität werden häufig unzureichend angegangen. - Organisations- und Prozessstrukturen

Durch die verringerte Ertragslage und die stetig ansteigenden „cost of regulatory“ besteht die Erwartung an bestehende Organisations- und Prozessstrukturen im Finanzbereich, sich so kosteneffizient wie möglich auszurichten. - Intensiviertes Wettbewerbsumfeld

Insbesondere vor dem Hintergrund der fortschreitenden Digitalisierung und des hieraus wachsenden Wettbewerbs (z. B. durch FinTechs) werden automatisierte und beschleunigte Prozesse künftig einen wesentlichen Wettbewerbsvorteil darstellen. Eine flexible, schnelle Anpassungsfähigkeit an neue/geänderte interne sowie externe Anforderungen wird ein wesentliches Erfolgskriterium für eine zukunftsfähige, wettbewerbsorientierte Rechnungs- und Meldewesenorganisation sein.

Ursachen und Handlungsbedarfe

Die Ursachen prozessualer sowie organisatorischer Ineffizienzen sind mannigfaltig und können in ihrer Zusammensetzung und Bedeutung je Unternehmen stark variieren. Häufig haben sie sich „schleichend“ über einen längeren Zeitraum aufgebaut, ohne unmittelbar aufzufallen.

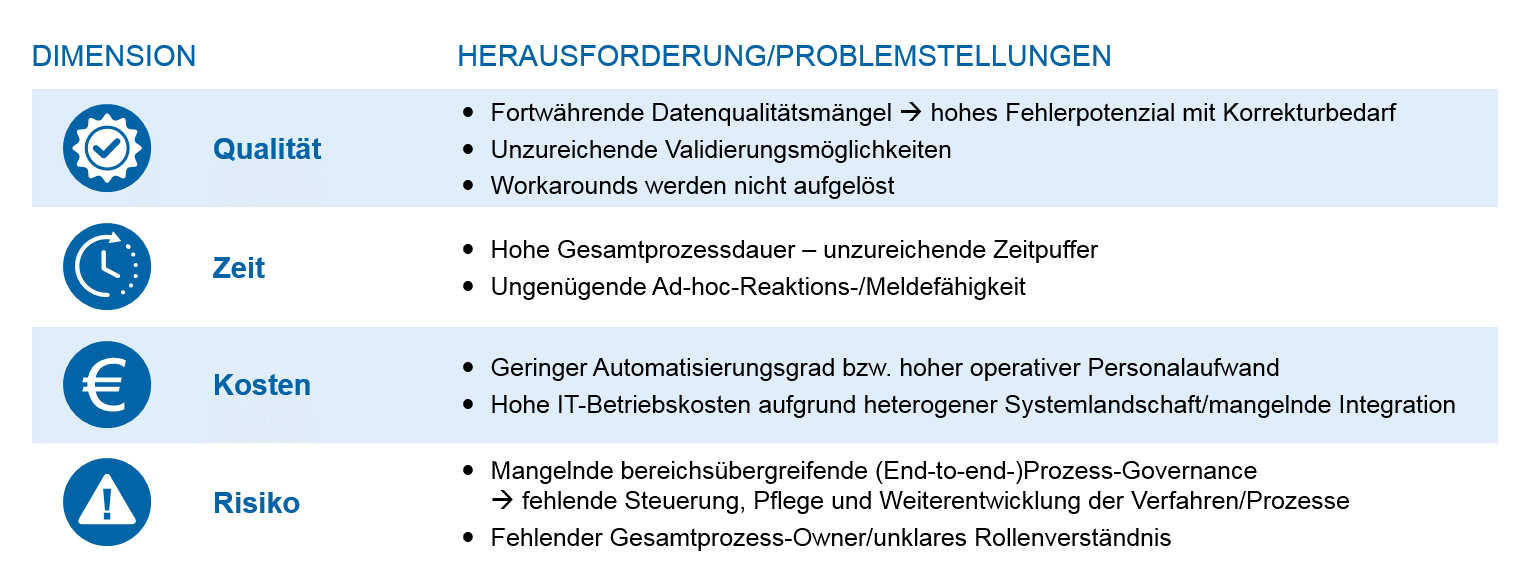

Die nachfolgende Abbildung 1 verschafft einen Überblick über die typischen Problemstellungen bei bestehenden Rechnungs- und Meldewesenprozessen.

Abbildung 1: Ausgewählte Herausforderungen bei bestehenden Rechnungs- und Meldewesenprozessen

Abbildung 1: Ausgewählte Herausforderungen bei bestehenden Rechnungs- und MeldewesenprozessenHäufig fehlt es bereits an einer notwendigen End-to-end-Transparenz über die jeweiligen Prozesse, um die Ursachen für entsprechende Ineffizienzen hinreichend zu durchdringen. In Konsequenz weisen eingeleitete Optimierungsmaßnahmen nicht selten eine zu geringe Wirkung auf. Ein stringentes Vorgehen zur Identifikation, Festlegung und Umsetzung adäquater Optimierungsmaßnahmen ist daher essenziell.

Zielbild, Vorgehensweise und Erfolgsfaktoren für die End-to-End-Prozessoptimierung

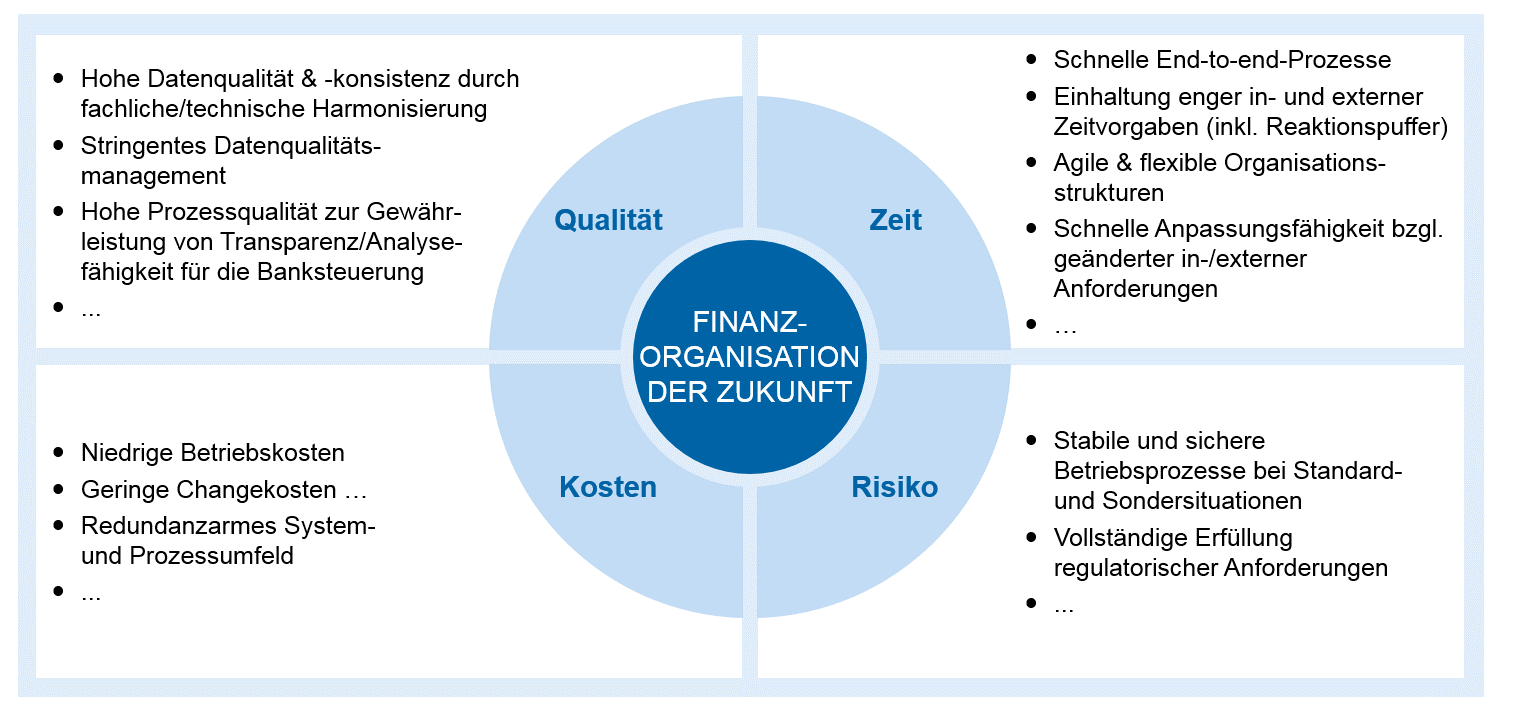

Der Effizienzgrad und die Zukunftsfähigkeit einer bestehenden Rechnungs- und Meldewesenorganisation lassen sich anhand verschiedener Kriterienbereiche abstecken. Diese sind in Abbildung 2 dargestellt.

Abbildung 2: Kriterienbereiche für eine effiziente, zukunftsfähige Rechnungs- und Meldewesenorganisation

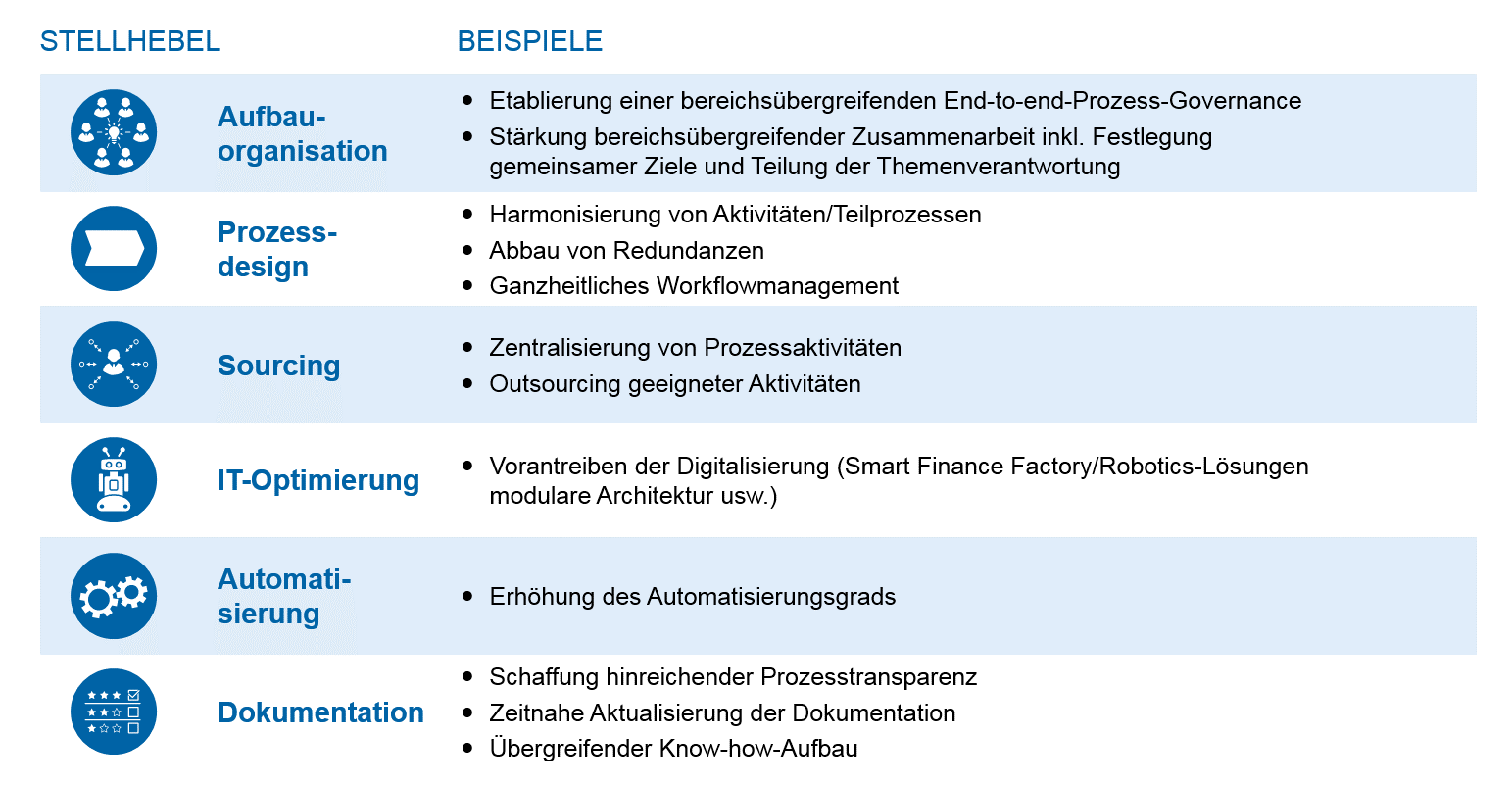

Abbildung 2: Kriterienbereiche für eine effiziente, zukunftsfähige Rechnungs- und MeldewesenorganisationDie zu optimierenden Prozesse haben aufgrund umfassender Lieferbeziehungen häufig fachbereichsübergreifenden Charakter und sind insofern gesamthaft aus einer End-to-end-Sicht zu betrachten. Die Maßnahmen hierzu reichen von Fachprozessanpassungen über technische Modernisierungen bis hin zu aufbauorganisatorischen Maßnahmen inklusive Sourcingstrategien. Abbildung 3 fasst die zentralen Stellhebel zusammen und zeigt ausgewählte, typische Optimierungsmaßnahmen zu entsprechenden Operationalisierungen auf.

Abbildung 3: Übersicht zu zentralen Stellhebeln und Maßnahmenbeispielen zur Optimierung von Rechnungs- und Meldewesenprozessen

Abbildung 3: Übersicht zu zentralen Stellhebeln und Maßnahmenbeispielen zur Optimierung von Rechnungs- und MeldewesenprozessenFestzuhalten ist, dass die erwähnten Optimierungsmaßnahmen für sich nur selten einen nachhaltigen Effizienzgewinn generieren. Für ein bestmögliches Ergebnis haben sich verschiedene Faktoren aus der Praxis als erfolgswirksam erwiesen:

- Bindung aller beteiligten Fachbereiche

Optimierungsmaßnahmen sind von Teilprozessverantwortlichen in interdisziplinären Teams zu implementieren und entsprechend in den E2E-Prozess zu integrieren - „Langer Atem“

Viele Optimierungsmaßnahmen benötigen einen nicht zu unterschätzenden Zeit- und Ressourcenaufwand – hinreichendes, nachhaltiges Sponsoring auf Entscheiderebene als wichtiges Erfolgskriterium - „Think big – start small“

Agiles, graduelles Vorgehen im Hinblick auf die Maßnahmenimplementierung; Realisierung vorzeitiger erster Erfolge (Quick Wins); Priorisierung der Maßnahmen von zentraler Bedeutung: Kurz- bis mittelfristig umsetzbare Maßnahmen bzw. erzielte Erfolge erhöhen die Akzeptanz innerhalb der Organisation für längerfristige Vorhaben - Changekommunikation

Sensibilisierung der betroffenen Mitarbeiter und zum Wandel motivierende Kommunikationsphase; enge, den Changeprozess begleitende Kommunikationsphase unter Einsatz interner Kanäle - Einsatz von Technologien/Digitalisierung

Moderne IT-Lösungen und aktuelle Digitalisierungsmöglichkeiten bieten bereits Potenzial zur Prozessoptimierung sowie Effizienzsteigerung; stringente Implementierung sowie fundierte Kosten-/Nutzenanalyse als wesentliche Voraussetzungen für eine vollständige Potenzialrealisierung

Neben einer grundlegenden End-to-end-Prozessoptimierung ist der Etablierung einer bereichsübergreifenden Governance eine wesentliche Bedeutung beizumessen. Nur durch eine zentrale Verankerung der Verantwortung zur Pflege, Optimierung und Weiterentwicklung von End-to-end-Prozessen lässt sich ein konsistentes, abgestimmtes Vorgehen sicherstellen. Dabei gilt es unter anderem zu beachten, dass die Prozess-Governance den jeweiligen Verantwortlichen und Beteiligten entsprechende Rechte und Pflichten auf bereichsübergreifender Ebene für den jeweiligen Prozess einräumt.

Fazit – End-to-end-Prozessoptimierung im Rechnungs- und Meldewesen

Banken und Versicherungen sehen sich im Hinblick auf ein intensiviertes Wettbewerbsumfeld sowie die verschärfte Kosten- respektive Ertragslage einem hohen Optimierungsdruck ausgesetzt. Die nachhaltige Steigerung organisatorischer und prozessualer Effizienzen im Rechnungs- und Meldewesenumfeld kann zur Wettbewerbsfähigkeit der Institute einen entscheidenden Beitrag leisten.

Wie im Beitrag dargestellt, bieten sich eine Reihe unterschiedlicher Stellhebel an, die unter Berücksichtigung der beschriebenen Erfolgsfaktoren zweckmäßig einzusetzen sind. Für Banken und Versicherungen wird es zudem entscheidend sein, den hieraus neu entstandenen Prozesszustand innerhalb der Organisation zu „leben“ sowie kontinuierlich weiterzuentwickeln, um die Optimierungsinitiativen nicht zu einer „Eintagsfliege“ werden zu lassen. Hierzu trägt insbesondere auch die Implementierung einer geeigneten Prozess-Governance entscheidend bei.

Konkrete Optimierungspotenziale zur Erhöhung der Meldequalität und Ansätze für eine Verbesserung der Meldeproduktion stellen unsere Kollegen im Artikel „Strenge Qualitätsanforderungen im Regulatory-Reporting“ vor.