Zentrale Informationsquelle der Aufsicht ist das Regulatory-Reporting – die Aufsicht hat den Meldeumfang massiv ausgeweitet und entwickelt diesen stetig weiter

Das Regulatory-Reporting der Institute stellt für die Aufsichtsbehörden zentrale Daten und Informationen für die Bankenaufsicht, die Überwachung von Systemrisiken und zur Wahrung der Finanzstabilität zur Verfügung.

Während die Notwendigkeit des aufsichtlichen Meldewesens (Regulatory-Reporting) an die Aufsichtsbehörden seit jeher als gegeben hingenommen wird, hat die Finanzkrise deutliche Schwächen hinsichtlich der abgebildeten Meldeinhalte und deren Aussagekraft aufgezeigt, da die Meldungen keine ausreichenden bzw. praktisch nutzbaren Informationen für die Aufsicht umfassten. Parallel zu Basel III wurde daher seit der Finanzmarktkrise eine beträchtliche Anzahl neuer, größtenteils detaillierterer und dynamischer Meldeanforderungen von den Aufsichtsbehörden eingeführt.

Abbildung 1: Zentrale Meilensteine Regulatory-Reporting

Abbildung 1: Zentrale Meilensteine Regulatory-ReportingDas derzeitige Regulatory-Reporting ist charakterisiert durch eine Vielzahl von Meldungen mit einem tiefgehenden Detaillierungsgrad, einer hohen fachlichen Komplexität sowie hohen inhaltlichen Abhängigkeiten zwischen den einzelnen Meldungen.

Das Regulatory-Reporting steht heute vor der großen Herausforderung, über

- die Mehrfachabbildung von Datenbereichen in den unterschiedlichen Meldungen,

- die dynamischen und granularen Meldeinhalte und

- die nahezu gleichen Abgabefristen der Meldungen

hinweg abstimmbare und in sich konsistente Meldungen zu produzieren und zudem ständig neue Meldeanforderungen in die bestehende Lösung zu integrieren.

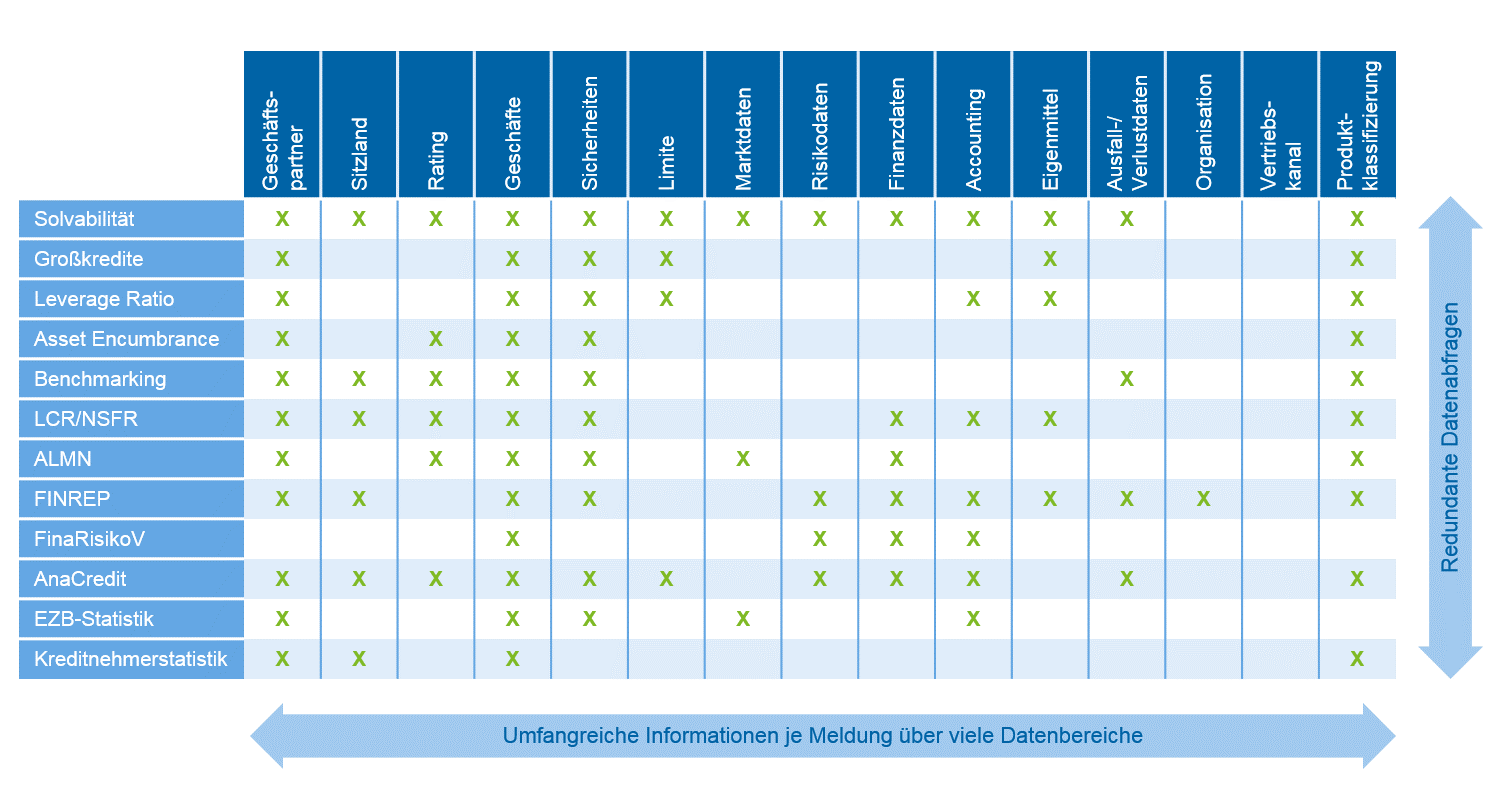

Abbildung 2: Meldungen und Datenbereiche

Abbildung 2: Meldungen und DatenbereicheDie Vielzahl von neuen Meldungen und Anforderungen, die die Aufsicht in immer kürzerer Frequenz ankündigt und mit hohem Tempo produktiv setzt, hat dazu geführt, dass die Institute die Meldefähigkeit für neue Meldungen und Anforderungen häufig nur über Interimslösungen sicherstellen. Diese basieren auf einer hohen Anzahl manueller Workarounds und haben zu Ineffizienzen in der Meldeproduktion und zu Inkonsistenzen in den Meldungen geführt.

Auch für 2019 und die Folgejahre haben die Aufsichtsbehörden bereits neue Melde- und Offenlegungsanforderungen angekündigt, die von den Instituten in den Produktionsbetrieb der bestehenden Meldelösungen zu integrieren sind:

- laufende Überarbeitung des europäischen Reporting-Framework (COREP/FINREP) durch die EBA,

- Überführung neuer fachlicher Anforderungen aus der CRR II und CRR III (Basel IV) in das Regulatory-Reporting,

- Ausweitung der Standardisierung der Offenlegung (Stufe II & Stufe III), Offenlegung von Non-Performing und Forborne Exposure sowie die

- perspektivische Ausweitung von AnaCredit auf natürliche Personen und die Meldung auf Konzernebene.

Bei der Implementierung dieser Anforderungen werden die Institute erneut sehr genau abwägen müssen, ob sie mit günstigen Lösungen nur die reine Meldefähigkeit sicherstellen oder mit höheren Investitionen eine effiziente und im Betrieb kostengünstigere Zielbildlösung schaffen wollen.

EZB stellt strenge Anforderungen an Datenverarbeitung und -qualität – Erfüllung der EZB-Vorgaben fordert hohe Effizienz in der Datenverarbeitung und Meldungserstellung

Parallel zur umfangreichen Ausweitung der Meldeanforderungen hat die EZB gemeinsam mit den nationalen Aufsichtsbehörden die qualitativen Anforderungen an das Meldewesen deutlich erhöht. Konkret fokussieren sich die qualitativen Aufsichtsanforderungen auf folgende Meldekriterien, die von den Aufsichtsbehörden streng ausgelegt werden:

- Pünktlichkeit: termingerechte Einreichung der Meldungen bei der Aufsicht

- Richtigkeit: inhaltliche Korrektheit und logische Konsistenz der eingereichten Meldeinhalte

- Vollständigkeit: inhaltliche Vollständigkeit der angelieferten Datenpunkte

- Stabilität: Meldeinhalte werden im Zeitverlauf zu den unterschiedlichen Meldeterminen inhaltlich stabil angeliefert

- Plausibilität: angelieferte Datenpunkte sind plausibel („Ausreißer“-Analyse)

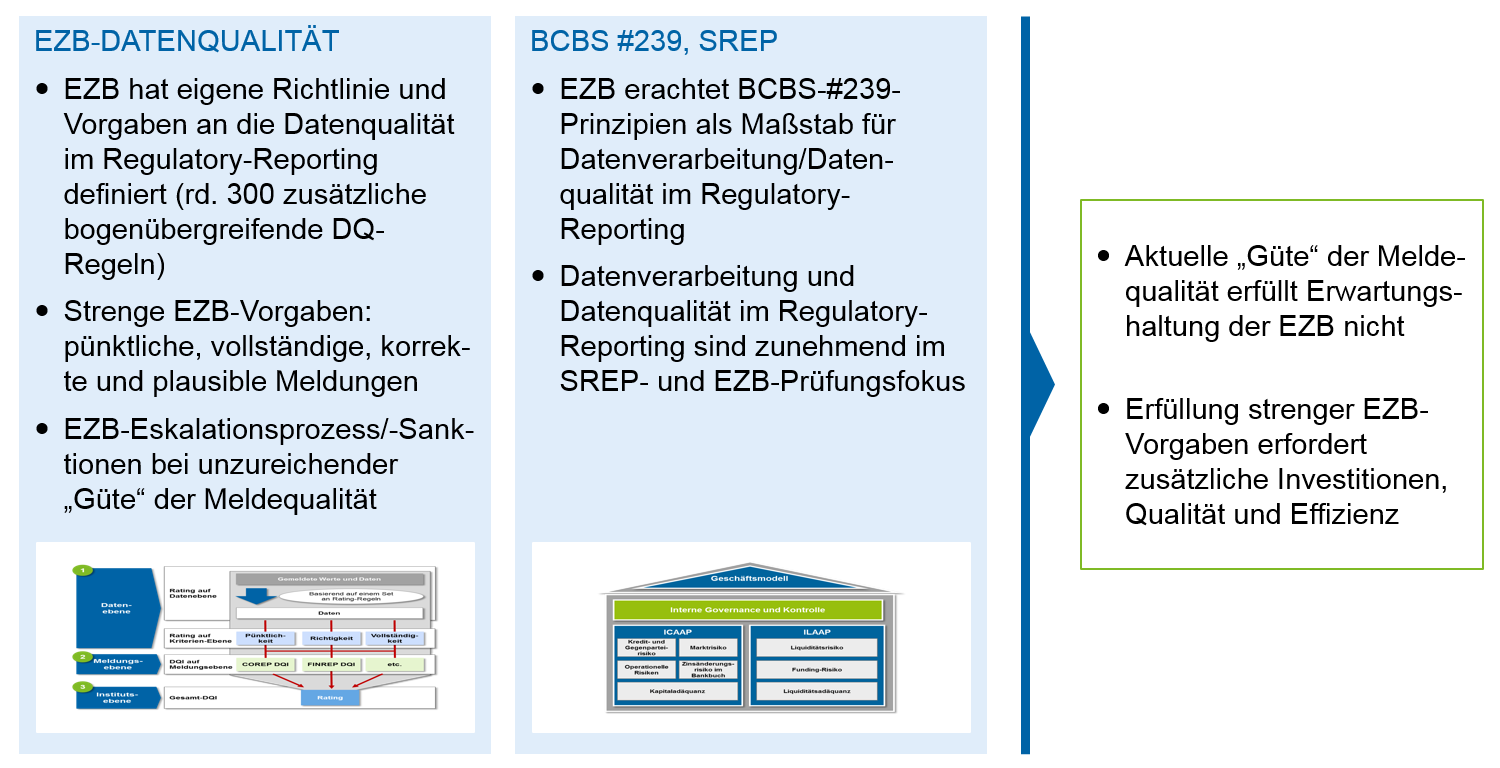

Zur inhaltlichen Überprüfung der vorgenannten Meldekriterien hat die EZB eigene Vorgaben an die Datenqualität festgelegt und hierzu rund 300 zusätzliche bogenübergreifende DQ-Regeln definiert, die bei der Analyse der eingereichten Meldungen geprüft werden.

Auf Basis der vorgenannten Meldekriterien bestimmt die EZB die Meldequalität und -güte der einzelnen Institute und leitet bei mangelnder Meldequalität einen Eskalationsprozess ein. Im Rahmen dieses Eskalationsprozesses wird das Bankmanagement aufgefordert, festgestellte Mängel zu beheben und sukzessive abzubauen.

Zudem ist zu beachten, dass die Datenverarbeitung und Datenqualität als eigenständiges Prüffeld im SREP berücksichtigt wird. Schwächen in der Datenverarbeitung und der Meldequalität können somit zu höheren Kapitalanforderungen über den SREP-Aufschlag führen. Darüber hinaus erachtet die EZB die BCBS-#239-Prinzipien als Maßstab für die Datenverarbeitung und -qualität im Regulatory-Reporting.

Abbildung 3: Qualitative Anforderungen Regulatory-Reporting

Abbildung 3: Qualitative Anforderungen Regulatory-ReportingInstitute erfüllen erwartete Meldequalität der EZB nicht – Prozess- und DQ-Mängel mindern Meldequalität und verursachen eine hohe Ineffizienz

Auswertungen von Veröffentlichungen der EZB zeigen, dass die Meldequalität und -güte die hohe Erwartungshaltung der EZB aktuell nicht erfüllen:

Abbildung 4: Umfang der Korrekturen bei SSM-Instituten

Abbildung 4: Umfang der Korrekturen bei SSM-InstitutenSo hat beispielsweise die EZB per 03/2016 rund 3.600 Korrekturmeldungen der SSM-Institute[1] erhalten. Im Durchschnitt hat somit jedes der damals 129 Institute, die von der EZB direkt beaufsichtigt wurden, über 28 Korrekturmeldungen abgegeben. Der Schwerpunkt der Korrekturen bezog sich auf die Eigenmittel sowie das Kredit- und Marktrisiko. Es ist bemerkenswert, dass zwar in absoluten Zahlen nur 8 % der Korrekturen auf die Eigenmittel entfallen, aber relativ gesehen die Eigenmittelmeldungen aufgrund ihres kleinen Anteils am Gesamtumfang der Meldungen eine überproportional häufige Fehlerquelle darstellen.

Bei der Einreichung von Korrekturen erwartet die EZB zudem bei materiellen Veränderungen (+/- 3 % Abweichung der Datenpunkte) eine Begründung der Neueinreichung.

Da die Institute in den vergangenen Jahren neue Meldeanforderungen in der Regel nicht über überschneidungsfreie Zielbildlösungen, sondern stattdessen oft kurzfristig über „Behelfslösungen“ provisorisch umgesetzt haben, ist die mangelhafte Güte in der Meldequalität auch auf ineffiziente Meldelösungen zurückzuführen.

Um zukünftig die strengen EZB-Vorgaben nachhaltig erfüllen zu können, sind aus zeb-Sicht zusätzliche Investitionen in die Meldequalität und Optimierung der Meldeproduktion notwendig.

Regulatory-Reporting – Maßnahmen zur Optimierung der Meldeproduktion und zur Verbesserung der Meldequalität

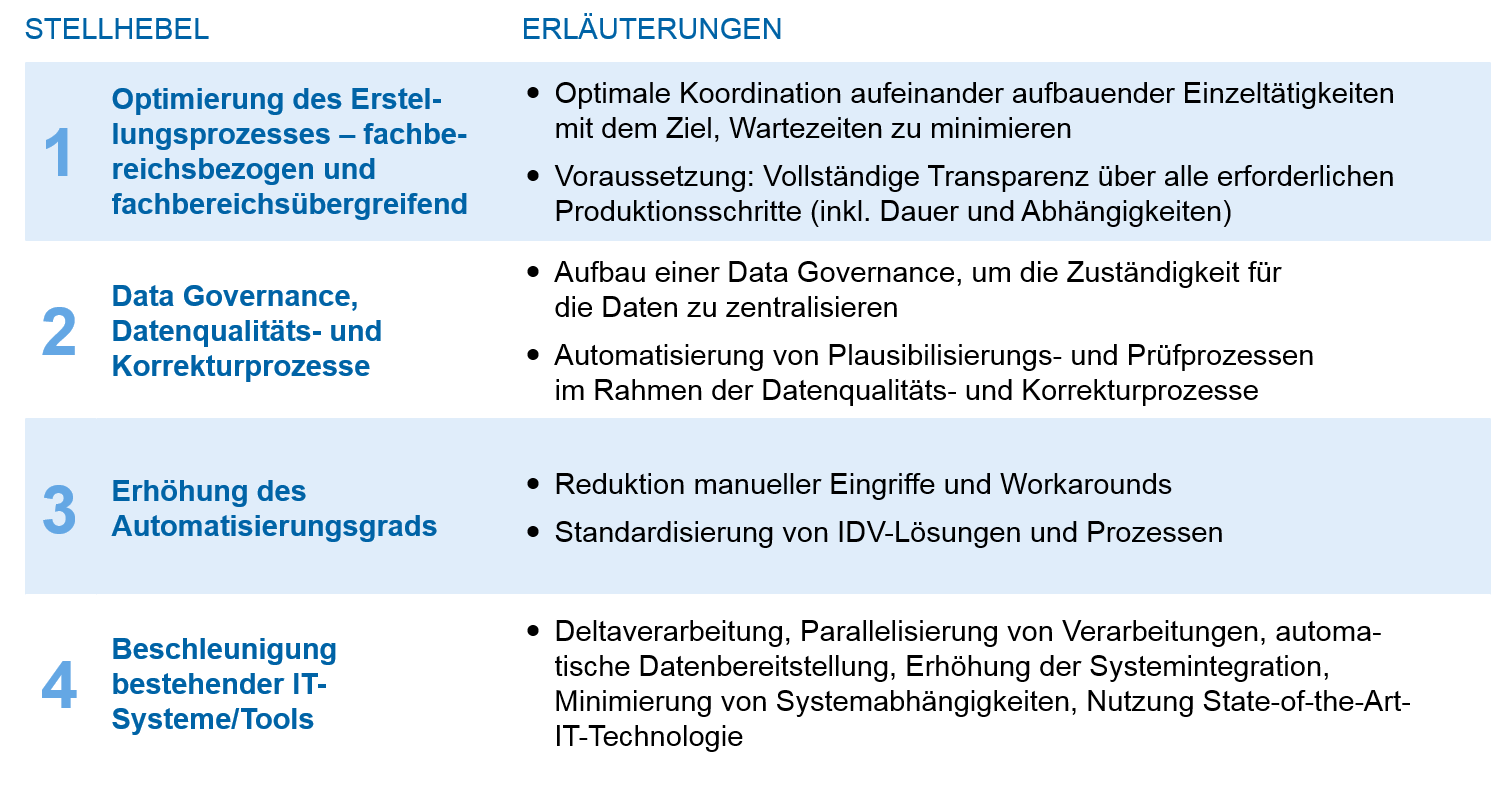

Die Quintessenz aus diversen zeb-Projekterfahrungen sind vier Maßnahmen, mit denen die Institute die Meldequalität deutlich verbessern und Optimierungspotenziale in der Meldeproduktion heben können:

- Optimierung Erstellungsprozess

- Etablierung Data Governance/Data-Qualitätsmanagement

- Erhöhung Automatisierungsgrad

- Beschleunigung der bestehenden IT-Systeme

- Um den Erstellungsprozess zu optimieren, sollte dieser zunächst vollständig erfasst und verstanden werden. Durch die dadurch gewonnene vollständige Transparenz über alle erforderlichen Produktionsschritte (insbesondere Dauer und Abhängigkeiten, auch von Personen) können anschließend die Tätigkeiten so aufeinander abgestimmt werden, dass Wartezeiten minimiert werden, was den Prozess insgesamt beschleunigt.

- Sofern noch nicht vorhanden sollte eine Data Governance aufgebaut werden. Diese zentrale Stelle ist insgesamt verantwortlich für alle in die Meldungen einfließenden Daten. Sie legt in Abstimmung mit den Fachabteilungen unter anderem die bankweit gültigen Definitionen der Datenpunkte fest und bestimmt die Regeln zur Prüfung der Datenqualität.

- Alle Plausibilisierungs- und Prüfprozesse sollten weitgehend automatisiert werden, damit sich die Mitarbeiter auf die inhaltliche Prüfung und Plausibilisierung der Meldungen konzentrieren können. Manuelle Eingriffe und provisorische Workarounds sollten größtenteils reduziert werden, zum Beispiel durch eine Automatisierung. Es sollten Standards für IDV-Lösungen und -Prozesse entwickelt und anschließend umgesetzt werden.

- Die technische Beschleunigung des Verarbeitungsprozesses kann über eine Reihe von Maßnahmen realisiert werden, wie beispielsweise:

- Deltaverarbeitung: Falls eine Kalkulation wiederholt werden muss, wird nur das betroffene Vorsystem/Portfolio neu kalkuliert und nicht die Gesamtheit aller Daten.

- Daten, die inhaltlich unabhängig voneinander sind, können in mehreren Strängen nebeneinander parallel verarbeitet werden.

- Daten sollten automatisch und nicht von Personen bereitgestellt werden, wodurch Fehler vermieden werden und Verzögerungen über Nacht oder am Wochenende entfallen.

- Erhöhung der Systemintegration, das heißt eine effiziente IT-Architektur mit möglichst wenigen Systemen, und Minimierung von Systemabhängigkeiten.

- Wechsel zu State-of-the-Art-IT-Technologie (moderne Hardware, keine „Excel-Lösungen“).

Abbildung 5: Übersicht Optimierungsmaßnahmen Regulatory Reporting

Abbildung 5: Übersicht Optimierungsmaßnahmen Regulatory ReportingDie Durchführung der genannten Maßnahmen erhöht die Effizienz im Regulatory-Reporting, beschleunigt den Meldeprozess, schafft ein zusätzliches Zeitfenster für die Qualitätssicherung und Plausibilisierung der Meldungen und trägt somit zu einer signifikanten Verbesserung der Meldequalität eines Instituts bei.