Strukturiertes Vorgehen zur Ableitung des Downturn-LGD vorgeschrieben

Überblick Vorgehensmodell

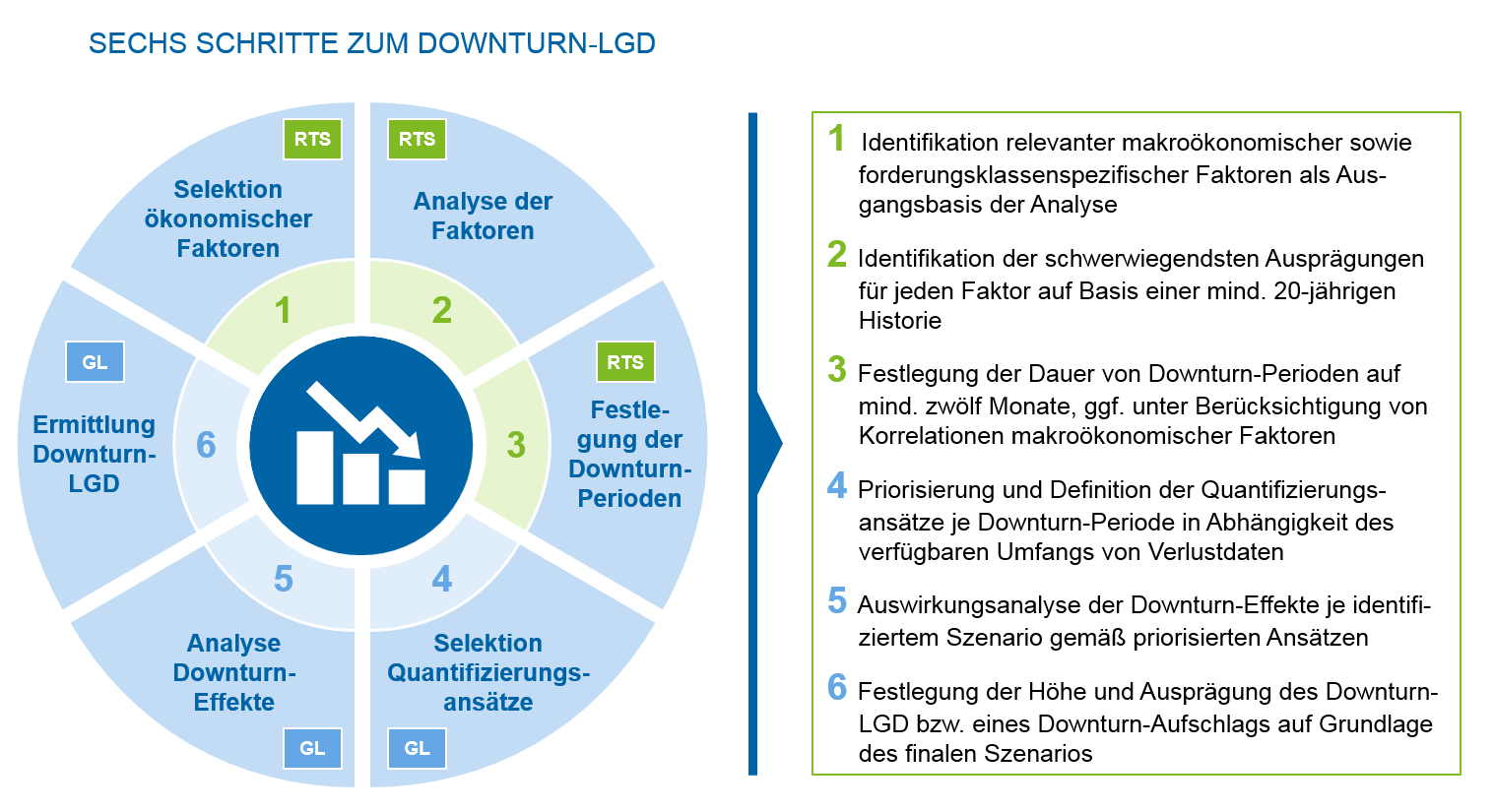

LGD-Schätzungen (und auch CCF-Schätzungen) sollen die Bedingungen ökonomischer Abschwungphasen widerspiegeln. Institute haben diese Anforderung bisher unterschiedlich interpretiert und methodisch umgesetzt. Die neuen Publikationen machen im Zusammenhang gelesen den Prozess der Parameterschätzung klarer und konkretisieren die methodischen Anforderungen. Ein mögliches Vorgehen zur Schätzung könnte wie in nachfolgender Abbildung dargestellt aussehen.

Abbildung 1: Übersicht Vorgehen zur Ermittlung des Downturn-LGD

Abbildung 1: Übersicht Vorgehen zur Ermittlung des Downturn-LGDErmittlung der Downturn-Perioden gemäß RTS (Schritte 1–3)

Das im RTS geregelte Vorgehen dient der Identifikation von Downturn-Perioden im Sinne von relevanten Zeitfenstern, die dann zur Quantifizierung des Downturn-LGD auf eigenen Verlustdaten des Instituts herangezogen werden (siehe dazu den nächsten Unterabschnitt zu den Schritten 4–6).

Die Identifikation von Downturn-Perioden erfolgt auf Grundlage eines durch die EBA vorgegebenen Katalogs mit ökonomischen Faktoren, der individuell um regions- oder forderungsklassenspezifische Indikatoren zu ergänzen ist. Die Faktoren sind je relevanter Jurisdiktion zu untersuchen und ggf. an regions- oder branchenspezifische Einflüsse anzupassen. Je nach ökonomischer Logik sollen dazu die absolute Höhe oder relative Änderung der Faktoren bzw. beides in Betracht gezogen werden.

Als Downturn-Perioden sind alle Zwölf-Monats-Zeitfenster zu definieren, in denen mindestens ein ökonomischer Faktor seine schlechteste Ausprägung aufweist. Dazu ist pro Faktor eine 20-jährige Zeitreihe heranzuziehen, die zu verlängern ist, wenn sich kein klar erkennbarer Abschwung identifizieren lässt. Die Dauer einer Downturn-Periode kann mehr als zwölf Monate umfassen, wenn ein relevanter Faktor für eine längere Zeit auf schwachem Niveau verharrt. Angrenzende Downturn-Perioden können zusammengefasst werden, wenn sich dies ökonomisch begründen lässt, z. B. im Sinne eines zusammenhängenden Konjunkturzyklus. Letztlich sind die gemäß Guideline vorgeschriebenen Quantifizierungen des Downturn-LGD aber auf Zwölf-Monats-Zeitfenstern vorzunehmen, sodass die Bestimmung der Länge einer Downturn-Periode eine eher akademische Übung bleibt.

Quantifizierung des Downturn-LGD gemäß Guideline (Schritte 4–6)

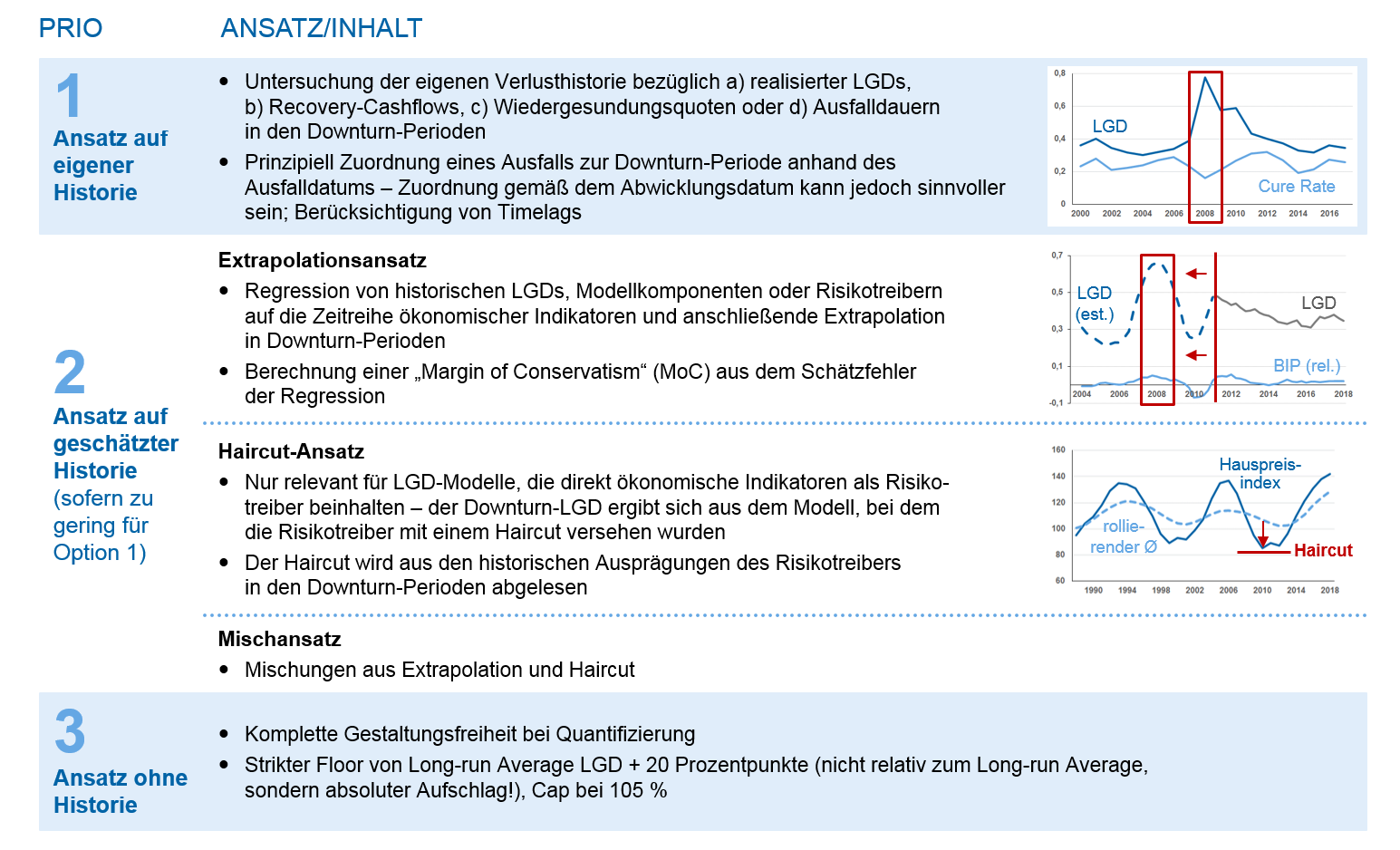

Für die identifizierten Downturn-Perioden sind die Verlustdaten des Instituts für die jeweils relevante Forderungsklasse und Jurisdiktion zu analysieren.[4] Da nicht jedes Institut über entsprechend umfangreiche Datenhistorien verfügt, schreibt die EBA je nach Datenverfügbarkeit für die entsprechenden Downturn-Perioden verschieden priorisierte Quantifizierungsansätze vor. Diese sind in nachfolgender Abbildung kurz charakterisiert.

Abbildung 2: Priorisierte Quantifizierungsansätze für den Downturn-LGD

Abbildung 2: Priorisierte Quantifizierungsansätze für den Downturn-LGDGrundsätzlich priorisiert sind alle Ansätze, die vollständig auf einer eigenen Datenhistorie beruhen (Prio 1). Neben den realisierten LGDs sind zusätzlich Cashflows aus dem Verwertungsprozess, Wiedergesundungsquoten sowie die Verweildauer von Forderungen im Ausfall zu analysieren.

Liegen für eine bestimmte Downturn-Periode keine oder nur wenige Verlustdaten vor, dann können Ansätze verwendet werden, bei denen historische Verlustdaten geschätzt werden (Prio 2). Beispielsweise können über Regressionsanalysen LGDs oder Ausprägungen von Modellkomponenten extrapoliert werden. Beinhaltet ein LGD-Modell einen ökonomischen Faktor als Risikotreiber, kann alternativ aus der Ausprägung des Faktors in der Downturn-Periode ein Haircut abgeleitet werden.

Nur wenn keine relevante Downturn-Periode gemäß der genannten Ansätze analysiert werden kann, soll auf freie, d. h. nicht auf eigenen Verlustdaten basierende Verfahren ausgewichen werden (Prio 3). In diesem Fall gilt ein strenger LGD-Floor von 20 Prozentpunkte auf den Long-run Average. Niedriger priorisierte Ansätze erfordern zwingend stärkere Konservativitätsaufschläge (Margin of Conservatism, MoC).

Ergebnis der Analysen der Downturn-Perioden ist jeweils

- ein „Add-on“, das auf den langfristigen Durschnitts-LGD aufgeschlagen zu einem LGD führt, der für einen ökonomischen Abschwung angemessen ist oder

- ein Kalibrationsziel, an das der LGD direkt kalibriert werden kann.[5]

Das letztlich für eine Jurisdiktion und Forderungsklasse heranzuziehende Add-on oder Kalibrationsziel ist dasjenige, das zu den konservativsten LGD-Schätzungen führt. Können einzelne Downturn-Perioden nur mit Prio-2- oder 3-Verfahren bewertet werden, ist diese Unsicherheit im Downturn-LGD über einen weiteren MoC zu berücksichtigen.

Die Regelungstiefe sorgt für Komplexität – wesentliche Herausforderungen sind zu meistern

Während der RTS im Vergleich zu seiner ersten Konsultation wesentlich entschlackt wurde, beinhalten die Guidelines sowohl komplexe Detailanforderungen als auch zu füllenden Interpretationsspielraum. Übergreifende Herausforderungen ergeben sich u. a. aus nachfolgenden Aspekten:

- Offen bleibt die konkrete rechnerische Ableitung des Downturn-LGD, obwohl die Analysemethoden, wie oben geschildert, klar umrissen sind. Zudem bleibt – falls nicht der Weg über ein Kalibrierungsziel gewählt wurde – die Ausgestaltung eines Add-on (multiplikativ, additiv, Caps, Floors etc.) unklar. Die Guidelines geben lediglich vor, dass der Downturn-Aufschlag die Reihenfolge der Forderungspools nach ihrem LGD nicht verändern soll.

- Um die Zyklizität der Modelle zu reduzieren, soll die Höhe des Downturn-Effekts sensitiv zum aktuellen Konjunkturzyklus gewählt werden. So könnte beispielsweise ein geringeres Add-on in akuten Abschwungphasen berücksichtigt werden. Die methodische Ableitung einer solchen Konjunkturabhängigkeit in den Modellen bleibt aber unklar.

- Die Aufsicht verlangt die Berechnung eines Referenzwerts für einen Downturn-LGD zur Plausibilisierung der Ergebnisse des Instituts. Es empfiehlt sich, zur Prüfungsvorbereitung entsprechende Überleitungsrechnungen vom Referenzwert auf den tatsächlichen Downturn-LGD vorzuhalten.

- Die Guideline impliziert, dass differenzierte Add-ons für jedes Reference Date im LGD in-default ermittelt werden sollen. Das heißt, für alle Zeitpunkte, zu denen der LGD in-default an den zeitlichen Ablauf oder bestimmte Meilensteine des Verwertungsprozesses angepasst wird, ist ein Add-on oder Kalibrierungsziel zu ermitteln. Dies würde zahlreiche zusätzliche Analysen mit sich bringen, die zudem zwangsläufig auf geringen Datengrundlagen und damit niedrig priorisierten Methoden ausgeführt werden müssten.

- Die nur mit Prio-3-Methoden quantifizierbaren Downturn-Perioden sind gemäß Guideline zu vernachlässigen, sofern andere Downturn-Perioden vorliegen, die mit eigener oder geschätzter Historie quantifiziert werden können (Prio-1- oder Prio-2-Ansätze). Die Schätzunsicherheit durch die Nichtberücksichtigung der Prio-3-Perioden ist über einen MoC zu berücksichtigen. Wie dieser MoC ohne Datengrundlage zu kalkulieren ist, bleibt unklar.

Auch auf Ebene der einzelnen Quantifizierungsansätze verbleiben Unschlüssigkeiten:

- Für Prio-1-Ansätze ist vorgegeben, welche verschiedenen Aspekte von Verlustdaten analysiert werden sollen. Trotzdem fehlt auch hier eine Überleitungslogik der Analyseergebnisse in ein Add-on.

- Beim Extrapolationsansatz sollen LGDs bzw. Modellkomponenten durch mehrere ökonomische Faktoren geschätzt werden. Da ökonomische Faktoren jedoch häufig stark miteinander korreliert sind, wird dies zu multikollinearen Modellen, d. h. Overfitting, führen. Ein reduziertes Modell würde allerdings unter mangelndem Erklärungsgehalt leiden.

- Beim Haircut-Ansatz ist zu bedenken, dass in der Regel nur wenige oder nur eine einzelne Komponente des LGD-Modells direkt von makroökonomischen Faktoren abhängen. Da ein Downturn aber auf alle Modellkomponenten wirken kann, wird der Haircut-Ansatz regelmäßig mit dem Extrapolationsansatz gemischt angewandt werden müssen und somit nur eine geringe methodische und datentechnische Entlastung bieten.

- Bei Prio-3-Ansätzen kann der pauschale Floor von 20 % für bestimmte Forderungsklassen, in denen typischerweise Übersicherungen vorliegen, schlicht zu konservativ sein und zu einer risiko-insensitiven Steuerung führen.

Bewertung und Ausblick

Grundsätzlich ist es zu begrüßen, dass die EBA mit dieser Konsultation verschiedene Verfahren zur Verfügung stellt, um die bisher unklare Methodik zur Downturn-Schätzung zu konkretisieren. Bei genauerem Blick erscheinen manche Verfahren aber wenig praktikabel oder nicht detailliert zu Ende gedacht. Manche Anforderungen, wie die Wiederholung aller Analysen für jedes Reference Date im LGD in-default, erscheinen überkomplex und entsprechend aufwendig. Dem Proportionalitätsprinzip wird insgesamt nicht genügend Rechnung getragen.

Vor diesem Hintergrund ist zu erwarten, dass die Aufsicht im Laufe der Konsultation die allgemeine Regelungstiefe insbesondere der Guideline wesentlich entschärft und vereinfacht. Entsprechende Erleichterungen gab es bereits in der ersten Konsultationsphase zum RTS oder auch beim RTS zur „Materiality Threshold“ im Rahmen der zweiten Phase des „Future of the IRBA“. Weitere Konkretisierungen der Anforderungen sind am ehesten bezüglich der Prio-3-Ansätze und der Quantifizierung des Downturn-LGD im Prio-1-Ansatz zu erwarten.

Insgesamt ist dennoch festzuhalten, dass die aktuelle Konsultation einen Handlungsbedarf in der Quantifizierung der Downturn-Effekte für die Institute aufzeigt. Eine rein qualitative Argumentation zur Berücksichtigung eines Downturn ist bereits nach heutigen Standards nicht mehr ausreichend und führt zu Feststellungen bei den bestehenden Risikoparameterschätzungen. Institute sollten daher schon heute auf Basis der in der Konsultation vorgeschlagenen Neuerungen Downturn-Aufschläge quantifizieren und im Rahmen der regelmäßigen Validierungen überprüfen.