Einleitung: Profitables Kreditwachstum

Regionalbanken mit traditionellem Fokus auf das Einlagen- und Kreditgeschäft verzeichnen – u. a. bedingt durch das anhaltende Niedrigzinsumfeld – rückläufige Zins- und Ertragsspannen. Die derzeitige Corona-Pandemie verschärft diese Situation durch erwartbare zusätzliche Ausfälle im Kreditgeschäft. Die Möglichkeiten, die Eigenmittel entsprechend dem Kreditwachstum durch Gewinnthesaurierung zu erhöhen, ist durch die angespannte Ertragssituation in den Häusern damit teilweise deutlich eingeschränkt.

Bedingt durch hohe Wachstumsraten im Kreditgeschäft auf der einen Seite und Basel-IV-Effkete auf der anderen Seite werden Kapitalquoten darüber hinaus deutlich belastet und rutschen zum Teil unter zentrale Ambitionsniveaus der Institute.

Eine Verbesserung der Kapitalquoten, die sich aus der Relation zwischen aufsichtlichen Eigenmitteln und risikogewichteten Aktiva ergibt, kann nur durch die oben dargestellte eher schwierige Erhöhung der Eigenmittel oder Senkung der RWA erfolgen. Eine Senkung der RWA kann bspw. über erweiterte Anrechnungen von Sicherheiten, die Umschichtung von „teuren“ RWA-Assets (d. h. hohe RWA-Belastung bei niedriger Profitabilität) oder schlicht durch den Abbau von Assets erfolgen. In jedem Fall ist eine engpassorientierte Steuerung zur Erhöhung der Eigenkapitalrentabilität bei gegebenen Eigenmitteln durch das Management der risikogewichteten Aktiva unter Profitabilitätsgesichtspunkten angezeigt.

Ausgangssituation und Perspektive

Die angespannte Ertragslage der Regionalbanken zeigt sich deutlich an der Entwicklung der Zinsertragsspanne, welche sich im Zeitraum von 2014 bis 2019 von 2,10 % auf 1,60 % der durchschnittlichen Bilanzsumme (DBS) reduziert hat – dies entspricht einem Rückgang von knapp 25 %. Um diesen negativen Effekten entgegenzuwirken, konnte in den vergangenen Jahren ein materielles Kreditwachstum zur Ertragsstabilisierung realisiert werden. Die teils hohen Zuwächse im Kreditgeschäft wurden dabei durch eine solide Konjunktur sowie historisch niedrige Bewertungsergebnisse begünstigt.[1]

Das erhöhte Kreditvolumen zieht jedoch auch einen substanziellen Anstieg der risikogewichteten Aktiva nach sich, was sich wiederum negativ auf die Kapitalquoten auswirkt. Bedingt durch einen erhöhten Liquiditätsbedarf in der Corona-Krise haben die Ausleihungen nochmals deutlich zugenommen. Teilweise sind in diesem Zusammenhang bereits heute alarmierend geringe Kapitalquoten – in Teilen 12 % und darunter – bei einer Vielzahl von Instituten beobachtbar. Perspektivisch wird sich diese angespannte Kapitalsituation zum einen verschärfen und zum anderen auf weitere Institute ausweiten.

Durch die Corona-Pandemie ist zudem mit einem erhöhten Wertberichtigungsbedarf im Kreditgeschäft zu rechnen, was einen zusätzlichen negativen Effekt auf die Ertragslage und damit die Thesaurierungsfähigkeit der Institute nach sich ziehen wird. Das Entgegenkommen der Aufsicht im Zuge der Corona-Pandemie durch das Vorziehen der positiven Effekte von Basel IV auf die risikogewichteten Aktiva im Kreditrisikostandardansatz (KSA) ist dabei nur als kurzfristige Unterstützung zu bewerten. In diesem Zusammenhang sind insbesondere die Erhöhungen der Anrechnungsgrenzen bei der Risikogewichtung von Forderungen an KMU zu nennen.[2] Mit der vollständigen Implementierung von Basel IV in 2023 erhöhen sich die risikogewichteten Aktiva im KSA nach aktuellen Berechnungen und Prognosen bei gleichem Portfolio(-risiko) um durchschnittlich 15 % im Vergleich zum Status quo.[3]

Durch ein aktives RWA-Management kann den beschriebenen Entwicklungen nachhaltig und effektiv begegnet werden. Dabei steht die Erhöhung der Profitabilität der eingesetzten RWA im Fokus, unter der Annahme von gleichbleibenden regulatorischen Eigenmitteln.

Ganzheitliches RWA-Management

Ein ganzheitliches RWA-Management zeichnet sich durch eine End-to-End-Betrachtung der Wirkungsketten bzgl. der RWA und der umfassenden Integration der RWA in die Banksteuerung aus. Mit dem übergeordneten Ziel einer profitablen Bewirtschaftung des knappen Guts Eigenkapital und damit letztlich der RWA der Assets sind Steuerungsmaßnahmen in die gesamte Geschäftsprozesskette aufzunehmen, u. a.:

- Definition geeigneter KPIs zur Allokation des Neugeschäfts (Kundengeschäft und Eigenanlagen) sowie Aufnahme der RWA in die Vor- und Nachkalkulation

- Angemessene Bepreisung der RWA-Kosten im Neu- (z. B. unbesicherter Ratenkredit) und Bestandsgeschäft (z. B. nicht jederzeit kündbare Linie)

- Integration der RWA in die Planungs- und Szenariorechnungen und ggf. Limitierung

- Ausweis der RWA-KPIs für Geschäfte/Geschäftsfelder im Reporting

Sinnvoll kann die Integration der RWA in die Steuerung nur wirken, wenn die regulatorischen Möglichkeiten genutzt werden und die Informationsverarbeitung insbesondere auf Basis qualitativ hochwertiger Daten erfolgt. Hierzu bedarf es der Etablierung von (Daten-)Qualitätsprozessen, um beispielsweise die richtige und RWA-schonende Forderungsklassenzuordnung eines Kredits zum KMU-Segment oder die optimale Anrechnung von Sicherheiten zu gewährleisten. Eine intensive Analyse der Nutzung regulatorischer Wahl- und Methodenrechte (z. B. IRB-Ansatz oder Netting) oder die Schaffung der Voraussetzung für die Nutzung von RWA-Erleichterungen (z. B Sicherheitenbewertung für die Anrechnung bzw. vollständige Datenverschlüsselung für eine privilegierte Anrechnung) kann weitere Freiräume an RWA schaffen.

Darauf aufbauend können Produkte (bspw. Linien), Geschäftsfelder oder die Asset-Allokation an sich (insb. Eigengeschäfte) unter Risiko- und Profitabilitätsgesichtspunkten analysiert und optimiert werden.

Letztlich muss ein gutes RWA-Management zweierlei leisten:

- Vermeidung des Abschlusses von Geschäften mit hoher RWA-Belastung und vergleichsweise niedriger Profitabilität

- Sicherstellung, dass die geplante Höhe der RWA auch tatsächlich in den Büchern ankommt und nicht aufgrund von prozessualen oder datentechnischen Qualitätsdefiziten letztlich höhere RWA berücksichtigt werden

Somit kann bei unverändertem Einsatz von regulatorischen Eigenmitteln mehr Kreditgeschäft generiert bzw. die Profitabilität gesteigert werden.

Stellhebel im RWA-Management

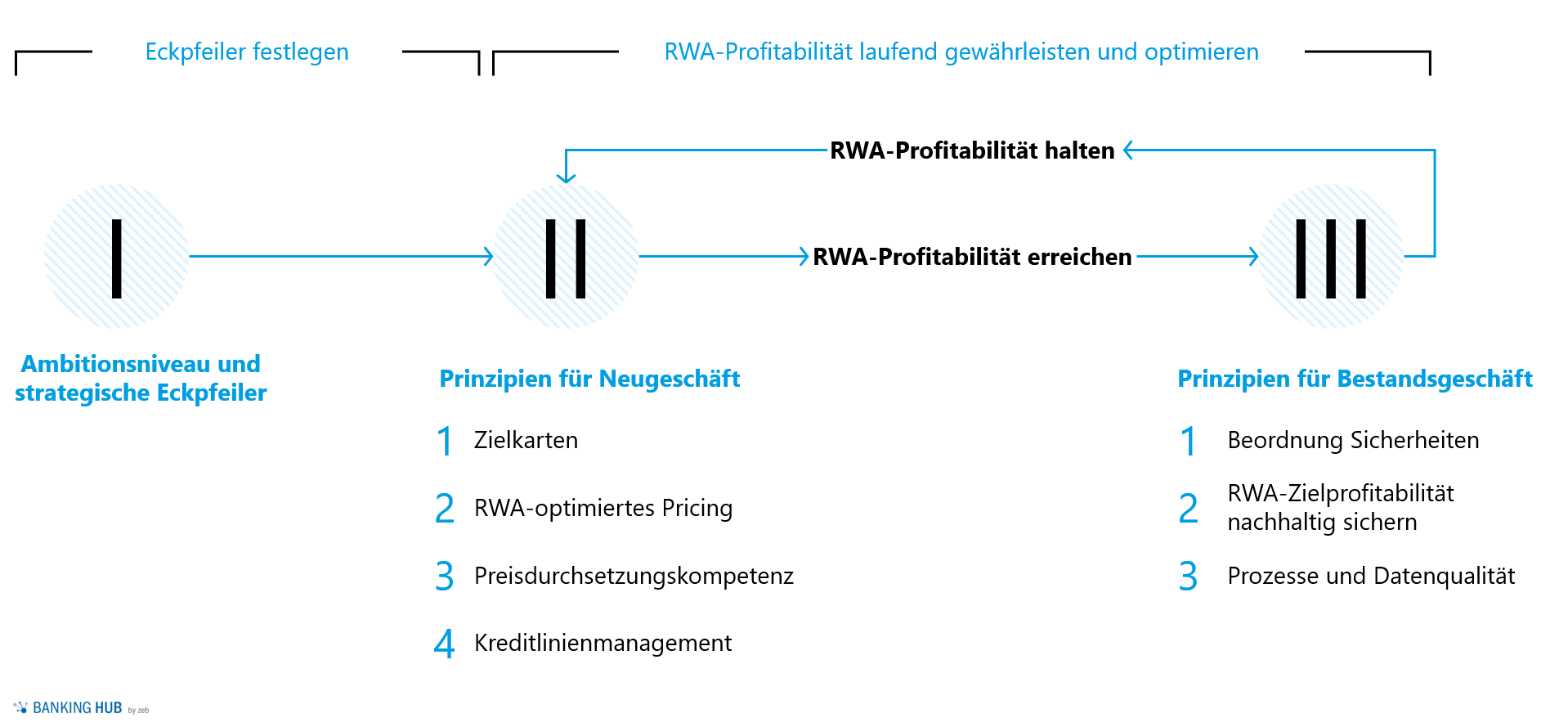

Ziel eines aktiven RWA-Managements ist die Sicherstellung der RWA-Profitabilität. Um dies zu erreichen, wird die Kenntnis über die Rendite des gebundenen Eigenkapitals benötigt. Auf Basis dieser Größe ist es dann möglich, RWA-optimierte und damit profitable Allokationsentscheidungen vom Planungsprozess bis hin zur Einzelgeschäftsentscheidung in einem Geschäftsfeld zu treffen. Für die Umsetzung in der Praxis ergeben sich drei grundsätzliche Schritte:

Abbildung 1: Übersicht Sicherstellung RWA-Profitabilität

Abbildung 1: Übersicht Sicherstellung RWA-Profitabilität- Ambitionsniveau und strategische Eckpfeiler: Ausgehend von der geplanten Allokation des Kredit- und Wertpapiergeschäfts im Rahmen der Geschäftsplanung werden im Zuge der Operationalisierung der Geschäftsstrategie Ambitionsniveaus für die Zielkapitalquote und die RWA-Rendite abgeleitet und definiert, die als Grundlage für alle weiteren Maßnahmen dienen. Damit ist sowohl die RWA-Belastung der einzelnen Geschäftsfelder als auch die realistische Margenplanung verbunden.

- Prinzipien für Neugeschäft: Unter Berücksichtigung dieser strategisch festgelegten Ambitionsniveaus wird das Neugeschäft nachfolgend bemessen und gesteuert:

- Die Verzielung der Firmen- und Privatkundenbetreuer berücksichtigt die Ambitionsniveaus und schafft Anreize für eine bessere Allokation vorhandener RWA unter Profitabilitätsgesichtspunkten.

- Die Bepreisung der einzelnen Geschäfte integriert die künftige RWA-Belastung, d. h., eine höhere RWA-Belastung geht mit einer höheren Margenanforderung einher.

- Der Vertrieb wird in einem nächsten Schritt sukzessive darauf trainiert, die RWA-Profitabilität bei Neugeschäften und Prolongationen angemessen zu bepreisen und die entsprechenden Konditionen beim Kunden durchzusetzen.

- Aus Erfahrung zeigt sich, dass eine Prüfung der außerbilanziellen Positionen häufig RWA-Einsparungspotenzial aufweist.

- Prinzipien für Bestandsgeschäft: Ein aktives RWA-Management schließt auch die Optimierung des Bestandsgeschäfts mit ein.

- Eine zeitnahe und vollständige Anrechnung von Sicherheiten hat einen wesentlichen Einfluss auf die Höhe der RWA und ist mit hoher Priorität sicherzustellen. Dies gilt sowohl bei Abbildung des Neugeschäfts in den Büchern als auch über den Lebenszyklus insbesondere des Kreditgeschäfts. Es empfiehlt sich, prozessual sicherzustellen und regelmäßig qualitätstechnisch zu prüfen, ob die ursprünglich geplante Sicherheitenanrechnung auch tatsächlich melderechtlich gewährleistet wird oder aber lediglich kurzfristig (bspw. bei Sicherheitenwechsel) zu höheren RWA-Belastungen führt.

- Das Bestandsgeschäft wird im Zusammenhang mit der RWA-Profitabilität untersucht und aus den Ergebnissen entsprechender Handlungsbedarf abgeleitet. Hierfür sollte zunächst ein geeignetes Kennzahlenset entwickelt werden, um Transparenz über den Status quo sowie über Effizienzpotenziale erlangen zu können.

- Die Berechnung und Ermittlung der RWA wird im Hinblick auf Schwächen im Prozess und/oder der Datenqualität untersucht und optimiert (bspw. Anrechnung von KMU-Faktor wegen mangelnder Datenbasis nicht möglich, Marktwerte vs. Beleihungswerte bei Immobiliensicherheiten etc.).

Handlungsbedarf und nächste Schritte

Es ist von hoher Bedeutung, hinsichtlich der RWA-Profitabilität Transparenz in den einzelnen Produkten und Geschäftsfeldern zu schaffen. Dabei sind Bestandsgeschäfte auf der Gesamtstrecke End-to-End tief gehend zu analysieren, um darauf aufbauend die Effektivität und Bedeutung von RWA-Stellhebeln für das eigene Haus zu identifizieren. Die Etablierung des ganzheitlichen RWA-Managements muss eine Vielzahl von Bereichen mitnehmen, so u. a. den Vertrieb, die Marktfolge, das (Risiko-)Controlling sowie das Meldewesen.