Ausgangssituation und Zielsetzung

Die von der BaFin durchgeführte Überarbeitung der RTF-Systematik findet vor dem Hintergrund der Harmonisierung der Aufsichtsvorgaben auf europäischer Ebene statt.[4] Die BaFin-Leitlinie ist mit den EZB-Vorgaben abgestimmt. Der BaFin-Leitfaden stellt demnach die nationale Umsetzung für alle von der nationalen Aufsicht überwachten Institute, d. h. für die weniger signifikanten Institute[5], dar.

Bisher weichen nationale und internationale RTF-Kalkulationsansätze in der Regel substanziell voneinander ab.[6] Dies ist insbesondere bei den Fortführungsansätzen zu beobachten. International sind im Rahmen von Fortführungsansätzen eher mehrjährige, periodische Simulationsansätze gebräuchlich, wohingegen national Going-Concern-Ansätze mit einer rollierenden Zwölf-Monats-Perspektive dominieren. Mit dem neuen RTF-Leitfaden zeigt sich, dass die nationale Aufsicht die international üblichen Kalkulationsansätze adaptiert. Dabei dürfen in einer – von der Aufsicht nicht näher bestimmten – Übergangszeit die bisherigen Going-Concern-Ansätze „alter Prägung“ in den LSI weitergeführt werden.

Der RTF-Leitfaden führt die bisherige duale Sichtweise hinsichtlich eines periodischen/GuV-orientierten und eines barwertig ausgerichteten, ökonomischen Kalkulationsansatzes weiter fort. Im periodischen/GuV-orientierten Fortführungsansatz werden die bisher im deutschen Raum gebräuchlichen Going-Concern-Ansätze perspektivisch durch einen RTF-Kalkulationsansatz mit sogenannter normativer Perspektive ersetzt. Ein auf zwölf Monate ausgerichteter periodischer/GuV-orientierter Fortführungsansatz wird durch einen auf mindestens 36 Monate ausgerichteten periodischen/GuV-orientierten Simulationsansatz auf eher regulatorischer Basis ersetzt.

Ergänzt wird diese Fortführungsperspektive um einen barwertig ausgerichteten ökonomisch orientierten RTF-Ansatz. Die aktuell übliche Begrifflichkeit des Liquidationsansatzes wird dabei im neuen RTF-Leitfaden explizit fallen gelassen. Die Kalkulationsansätze des neuen RTF-Leitfadens stellen dem Verständnis nach duale Perspektiven eines Fortführungsansatzes dar.

Überblick Kalkulationsansätze

Da die RTF gemäß normativer Perspektive einen neuen Kalkulationsansatz darstellt und die BaFin Konkretisierungen zum Going-Concern-Ansatz „alter Prägung“ sowie zum ökonomischen RTF-Ansatz im Leitfaden formuliert hat, werden im Folgenden alle drei Kalkulationsansätze diskutiert.

Normative Risikotragfähigkeit

Die normative Risikotragfähigkeitsperspektive erfordert eine dreijährige, szenariobasierte Prüfung der Einhaltung von Säule-I-Kennzahlen[7] unter einem planerischen und mindestens einem adversen Szenario.[8] Dabei findet eine differenzierte Vorgabe der Aufsicht hinsichtlich einzuhaltender Mindestquoten in den jeweiligen Szenarien statt. Das Planszenario erfordert die Einhaltung der aufsichtlichen Mindestkapitalkennzahlen inkl. Kapitalerhaltungspuffer, antizyklischen Puffer, SREP-Aufschlag und Eigenmittelzielkennziffer über alle Perioden. In schweren adversen Szenarien kann die Zielquote ggf. geringer sein, da Kapitalerhaltungspuffer und Eigenmittelzielkennziffer[9] unter bestimmten Bedingungen aufgebraucht werden dürfen.

Die normative Perspektive der Risikotragfähigkeit folgt prinzipiell der simulationsbasierten Grundlogik des EBA-Stresstests. Sie stellt eine große Herausforderung für die Umsetzung dar, da unter den gewählten Szenarien insbesondere die

- Kapitalanforderungen inkl. Migrationsrisiken sowie

- periodische GuV-Ergebnisse unter Berücksichtigung von Effekten wesentlicher Risiken

mehrjährig dynamisch zu modellieren sind. Kreditinstitute können hierbei von Erfahrungswerten profitieren, welche sie bereits über die Durchführung von (adversen) Kapitalplanungen gesammelt haben. Die BaFin selbst attestiert „eine sehr hohe Komplexität des adversen Szenarios, weil Eigenmittel und RWA konsistent unter Berücksichtigung der ökonomischen Risiken prognostiziert werden müssen.[10]

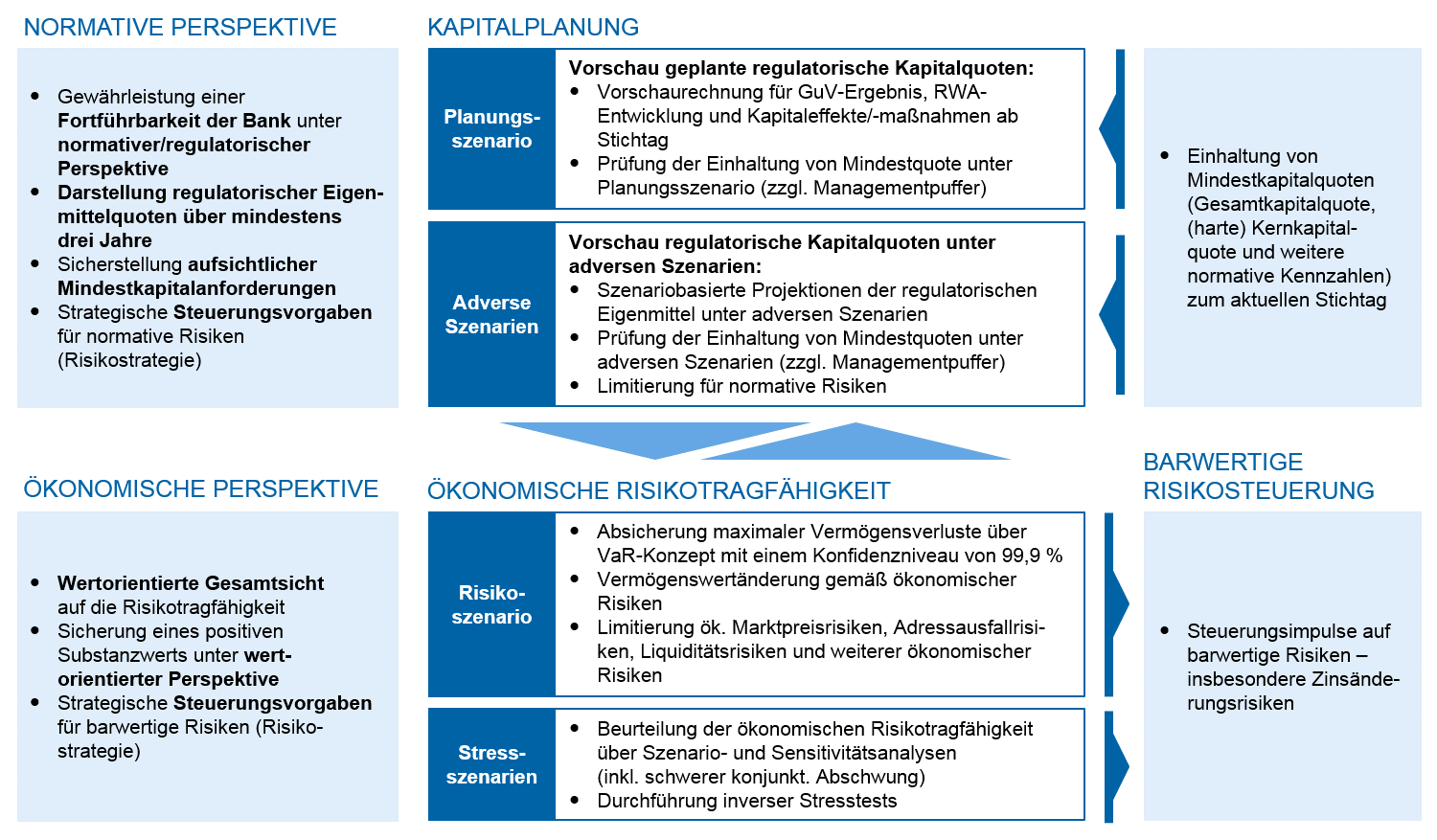

Die wesentlichen Wirkungszusammenhänge der normativen RTF-Perspektive sind im oberen Teil von Abbildung 1 dargestellt.

Ökonomische Risikotragfähigkeit

Die ökonomische RTF-Perspektive des neuen Leitfadens deckt sich weitgehend mit den bestehenden Anforderungen an eine ökonomische bzw. barwertige Risikotragfähigkeit. Barwertige Risiken werden weiterhin einer ökonomischen Risikodeckungsmasse gegenübergestellt, die im besten Fall dem Unternehmensbarwert entspricht. Bei den Risiken handelt es sich in der Regel um Value-at-Risk-basierte Risikokennzahlen auf einem einjährigen Risikohorizont unter einem Konfidenzniveau von mindestens 99,9 %.

Viele der Anforderungen aus dem bisherigen RTF-Leitfaden mit Bezug zu einer wertorientierten Ableitung des Risikodeckungspotenzials wurden für die Risikotragfähigkeit gemäß ökonomischer Perspektive übernommen. Jedoch wurde nun verschärfend formuliert, dass eine statische Betrachtung des Bankbuchs gefordert ist und somit Ertragsbestandteile aus geplantem Neugeschäft in aller Regel nicht berücksichtigt werden dürfen. Ebenso wird der Umgang mit außerbilanziellen Positionen sowie mit stillen Reserven und Lasten konkretisiert.

Abbildung 1: RTF-Konzepte gemäß normativer und ökonomischer Perspektive

Abbildung 1: RTF-Konzepte gemäß normativer und ökonomischer PerspektiveDem Proportionalitätsgedanken folgend wird von der Aufsicht ein verschiedenartiger Qualitätsanspruch für das Verfahren zur Aufstellung der ökonomischen Risikotragfähigkeit gestellt. „Sehr kleine und wenig komplexe Institute“ können die ökonomische Risikotragfähigkeit als „Säule-I+-RTF“ ausgestalten. Hierbei werden die regulatorischen Kapitalanforderungen der Säule I um zusätzliche ökonomische Risikoeffekte ergänzt und dem bilanziellen Eigenkapital – korrigiert um stille Reserven und Lasten – gegenübergestellt. Eine konkrete Definition bzgl. der Größenkriterien wird im Leitfaden nicht gegeben.

Im unteren Teil von Abbildung 1 ist das Zielbild der ökonomischen RTF-Perspektive dargestellt.

Going-Concern-Ansätze (alter Prägung)

Die deutschen Aufsichtsbehörden erlauben „bis auf Weiteres“, d. h. für eine Übergangszeit, die Anwendung der bisherigen Going-Concern-Ansätze als eine Perspektive des dualen Fortführungsansatzes. Die Aufsichtsbehörden haben dabei grundsätzlich die Vorgaben aus dem bisherigen Risikotragfähigkeitsleitfaden aus 2011 aufgegriffen. Konkretisierungen betreffen dabei insbesondere die Quantifizierung des Risikodeckungspotenzials. Die Berücksichtigung stiller Lasten bzw. Zinsänderungsrisiken im Zusammenspiel mit der verlustfreien Bewertung des Zinsbuchs nach IDW RS BFA 3 ist dabei in besonderem Maße hervorzuheben.

Laut Anschreiben zum neuen RTF-Leitfaden haben die Institute darzulegen, wann der Übergang auf die Risikotragfähigkeit gemäß normativer Perspektive und die Abschaffung des Going-Concern-Ansatz „alter Prägung“ geplant sind.

Handlungsfelder für die LSI

Die Anforderungen des neuen RTF-Leitfadens sind unmittelbar relevant für die aufsichtliche Prüfungspraxis. Die zeitlich gestaffelte Einführung der Änderungen aus dem neuen RTF-Leitfaden gibt den Instituten gleichwohl einen gewissen Freiheitsgrad bei der Umsetzung der notwendigen Handlungsfelder.

Aufgrund der formulierten Konkretisierungen in den bereits bestehenden RTF-Ansätzen sollten alle LSI die neuen Anforderungen zeitnah und dezidiert auf ihre bestehenden Kalkulationsansätze einwerten und bei Bedarf die notwendigen Anpassungen umsetzen bzw. die Umsetzung perspektivisch einplanen.

Die Etablierung des RTF-Ansatzes gemäß normativer Perspektive erfordert dagegen in der Regel substanzielle Anpassungen. Dies umfasst sowohl

- die Messmethodik der Risiko- und Ertragskennzahlen,

- die organisatorische Aufgabenzuordnung,

- die operative Limitsteuerung als auch

- die Risk-Return-Steuerung.

Zunächst einmal muss die normative Perspektive im Sinne einer erweiterten Kapitalplanung aufgebaut werden. Hierzu müssen die GuV-Effekte aller wesentlichen Risiken methodisch und periodisch über einen mindestens dreijährigen Horizont sowohl in einem Plan als auch in adversen Szenarien kalkuliert werden. Auf der Risikoseite müssen die RWA gemäß CRR unter Berücksichtigung der Zielquote über einen mindestens dreijährigen Horizont simuliert werden. Demzufolge sind hier die Szenarioparametrisierung wie auch die Berücksichtigung von Migrationsrisiken eine Herausforderung. Unter anderem ist der Nachweis der angemessenen Konservativität des adversen Szenarios adäquat vorzusehen.

Dabei haben die Institute zu beachten, dass die Risikotragfähigkeitsberechnung mindestens in einem vierteljährlichen Turnus gemäß den MaRisk-Anforderungen an die Risikoberichterstattung zu aktualisieren ist und daher eine effizierte Risikodatenaggregation und eine angemessene Simulationsfähigkeit gegeben sein müssen.

Sind die RTF-Kalkulation und die Kapitalplanung bisher organisatorisch getrennt verortet, zieht die Einführung der normativen Perspektive eine stärkere Verzahnung dieser Aufgaben nach sich. Hier ist jedes Institut gefordert, eine möglichst effiziente Verteilung der Aufgaben zu finden. Größere Häuser mit Wertschöpfungsketten über differenziertere aufbauorganisatorische Einheiten stehen hier besonders in der Pflicht.

Waren bisher häufig Limitsysteme auf Basis der Value-at-Risk- bzw. Earning-at-Risken des Going-Concern-Ansatzes vorzufinden, so muss im Rahmen der Einführung der normativen Perspektive diesbezüglich zwangsläufig ein Umdenken stattfinden. Denkbar ist beispielsweise anhand der Auswirkungen des adversen Szenarios in der normativen Risikotragfähigkeit eine Risikolimitierung aufzusetzen. So können z. B. Limite für wesentliche Risikoarten auf Basis ihrer Maximalwirkung auf RWA und GuV eingeführt werden.

Darüber hinaus ist auch die risikoadjustierte Performancemessung im Sinne eines RoRaC[11] unter der normativen Perspektive anzupassen. Während nach der bisherigen Logik häufig periodische Ergebnisbeiträge ins Verhältnis zum hierfür erforderlichen ökonomischen bzw. regulatorischen Kapitalbedarf gesetzt werden, könnte die Logik unter der normativen Perspektive wie folgt weiterentwickelt werden:

(RWAPlan + ∆RWAAV) x MindestkapitalquoteAV + ∆GuVAV.

Hierbei steht RWAPlan für die risikogewichteten Aktiva im Planungsszenario. ∆RWAAV und ∆GuVAV beschreiben die zusätzlichen RWA-Belastungen und die Planabweichungen der GuV-Ergebnisse unter einem adversen Szenario. Im Rahmen des auf diese Art ermittelten Risikokapitalbedarfs werden Kapitalanforderungen der Säule I und Säule II vereinheitlicht.

Fazit

Mit dem neuen RTF-Leitfaden verfolgen die deutschen Aufsichtsbehörden das Ziel einer Harmonisierung der europäischen aufsichtlichen Prüfungspraxis. So übernimmt die szenarioorientierte normative Risikotragfähigkeit die Grundidee des periodischen/GuV-orientierten Fortführungsansatzes und „verheiratet“ Risikotragfähigkeit und Kapitalplanung miteinander. Stresstest- und Simulationsmethoden gewinnen dadurch an Bedeutung. Der RTF-Leitfaden bedingt darüber hinaus die Weiterentwicklung von Limitkonzepten und Bepreisungsmehtoden in Bezug auf die operative Risikosteuerung.

Für viele LSI wird die Umsetzung verbandseinheitlicher Lösungen die Nr.-1-Option der normativen Perspektive sein. Alle anderen LSI sollten jedoch umgehend die relevanten Gaps identifizieren und einen dezidierten Umsetzungsfahrplan aufstellen. In diesem sollte der Übergang auf die normative Perspektive inkl. aller Implikationen auf die Banksteuerungsmechanismen beschrieben werden. Denn wann die Vorgabe „bis auf Weiteres“ für die Going-Concern-Ansätze endet, ist unklar. Die bedeutenden Institute unter EZB-Aufsicht („SI“) müssen ihrerseits die aktualisierten RTF-Anforderungen bereits ab 01.01.2019 einhalten.

Gleichzeitig sind alle LSI aus Kosteneffizienzgründen gut beraten, eine möglichst effektive Risikodatenaggregation auch und insbesondere unter Berücksichtigung von Stresstest- und Simulationsmethoden zu gewährleisten.