Zielsetzung Dynamic Risk Management Accounting

Mit DRM Accounting möchte der IASB die bilanzielle Abbildung von Sicherungsgeschäften stärker am Vorgehen und den Zielen des Risikomanagements ausrichten. Der Erfolg der Zinsrisikosteuerung soll sach- und periodengerecht buchhalterisch abgebildet werden. Der IASB unterstellt dabei ein stabiles Nettozinsergebnis als zentrales Ziel des Zinsrisikomanagement. Außerdem soll ein wesentlicher Kritikpunkt am Portfolio Hedge Accounting angegangen werden: Kundeneinlagen (Core Deposits) sollen als Grundgeschäft designiert werden dürfen, um das Capacity Issue zu lösen.

Zurzeit befindet sich das DRM-Researchprojekt in Phase I, in der das Kernmodell entwickelt wurde. In einer nachgelagerten Phase II sollen unter anderem Optionen als Sicherungsinstrumente und die Modellierung von Eigenkapital berücksichtigt werden. Im zweiten Halbjahr 2020 möchte der IASB bei ausgewählten Instituten Rückmeldung zum momentanen Arbeitsstand einholen. Für einen Exposure Draft gibt es noch keinen Zeitplan, daher ist voraussichtlich nicht mit einer Anwendung des DRM Accounting vor 2023 zu rechnen. Abbildung 1 stellt die Timeline des Projekts schematisch dar:

Abbildung 1: Timeline des DRM-Projekts

Abbildung 1: Timeline des DRM-ProjektsErgebnisse des Outreach

Anknüpfend an die hier im Artikel geschilderten Anwendungsprobleme und Herausforderungen im DRM Accounting wurde das Modell entsprechend des im Zuge des Outreach eingesammelten Feedback an entscheidenden Punkten überarbeitet und verbessert. Die Ergebnisse des Outreach haben wir hier im Update für Sie zusammen gefasst:

Dynamic Risk Management Accounting auf Basis der Staff Paper bis Ende 2019

Die drei Säulen des Dynamic Risk Management Accounting

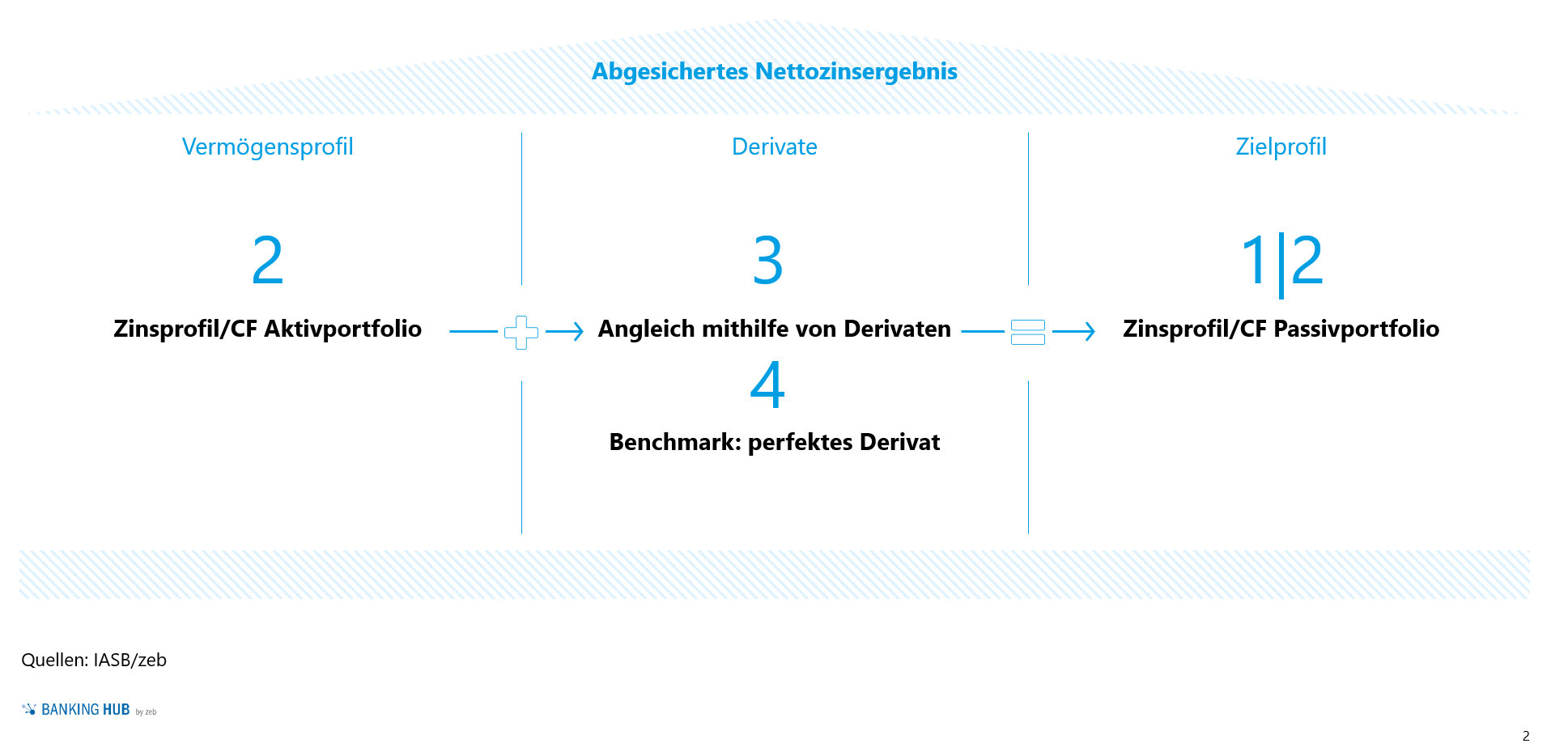

Abbildung 2 zeigt die drei Kernelemente von DRM Accounting, die im Zusammenspiel das Ziel eines konstanten Nettozinsergebnisses erreichen sollen. Dazu gehören das Vermögensprofil (Asset Profile), das Zielprofil (Target Profile) und das Derivateportfolio. Vermögens- und Zielprofil sind erwartete aggregierte Zahlungsprofile von Finanzinstrumenten der Aktiv- und Passivportfolios.

Abbildung 2: Die Drei Kernelemente des Dynamic Risk Management Accounting

Abbildung 2: Die Drei Kernelemente des Dynamic Risk Management Accounting- Das Zielprofil ergibt sich aus dem Cashflowprofil der designierten Instrumente der Passivseite in Verbindung mit dem Ziel der Zinsrisikosteuerung. Die Zusammensetzung der Passiva ist gemäß IASB kurzfristig weniger beeinflussbar als die Zusammensetzung der Aktiva, sodass eine Transformation des Vermögensprofils durch entsprechende Derivate auf das Zielprofil unterstellt wird.

- Für das Vermögens- und Zielprofil werden feste Portfolios aus Vermögensgegenständen und Verbindlichkeiten designiert. Die Finanzinstrumente müssen folgende Kriterien erfüllen, um im Vermögens- oder Zielprofil designiert werden zu dürfen:

-

- Bewertung zu fortgeführten Anschaffungskosten

- Homogene Eigenschaften, d. h. mindestens in der gleichen Währung notieren und vergleichbare Prepayment-Features aufweisen

- Nicht bereits in einer anderen Hedge-Beziehung designiert sein

- Zukünftige Transaktionen dürfen berücksichtigt werden, müssen aber mit hoher Wahrscheinlichkeit eintreten und dann als AC-bewertetes Finanzinstrument bilanziert werden

-

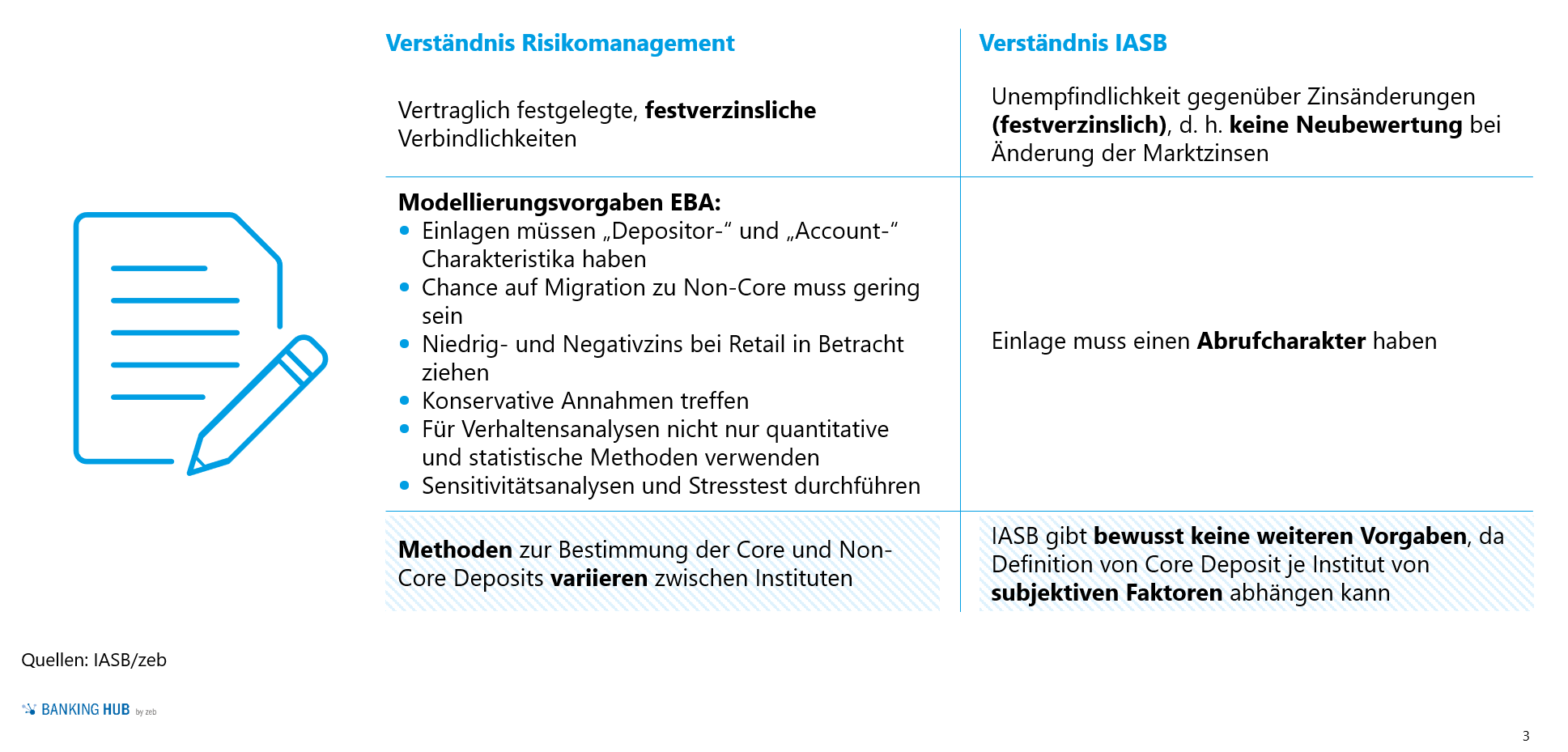

Im Gegensatz zum Portfolio Fair Value Hedge Accounting nach IAS 39 ist eine Designation modellierter Core Deposits im Zielprofil zulässig. Abbildung 3 zeigt die Kriterien, die Core Deposits erfüllen müssen, um im Zielprofil designiert werden zu dürfen. Der IASB hat im Vergleich zur EBA eine sehr weite Definition von Core Deposits gewählt. Das dürfte den Anwendern entgegenkommen; so können die Institute voraussichtlich ihre individuellen Modellierungsansätze auch im Hedge Accounting verwenden. Allerdings geht damit ein Verlust an Transparenz und Vergleichbarkeit in den Finanzberichten einher.

Abbildung 3: Kriterien zur Designation von Core Deposits

Abbildung 3: Kriterien zur Designation von Core Deposits- In der Regel weichen Cashflows der beiden Profile voneinander ab. Ursache können unter anderem unterschiedliche Zinssätze oder Zahlungszeitpunkte sein. Zur Aussteuerung dieser Abweichung wird das dritte Kernelement – das Derivateportfolio – verwendet: Es verbindet das Vermögensprofil mit dem Zielprofil. Bislang kommen hierzu Basisswaps, (Forward) Zinsswaps und Forward Rate Agreements infrage. Bei einer perfekten Aussteuerung (Perfect Alignment) transformieren die Derivate die Cashflows des Vermögensprofils so weit, dass sie zusammen mit den Cashflows des Zielprofils das angestrebte Nettozinseinkommen ergeben. Als simples Beispiel stelle man sich ein dreijähriges Vermögensprofil mit variabel verzinsten Instrumenten und ein dreijähriges Zielprofil mit festverzinslichen Instrumenten vor. Durch die Verwendung eines dreijährigen Receiver-Swaps werden die variablen Cashflows des Vermögensprofils in konstante Cashflows umgewandelt. Als Resultat sind die beiden Profile aneinander angeglichen, und ein konstantes Zinsergebnis wurde erreicht.

- Die perfekte Aussteuerung des Vermögensprofils an das Zielprofil bei gegebenem Ziel-Nettozinseinkommen wird mit einem sogenannten „Perfekten Derivat“ erreicht. Ähnlich zum hypothetischen Derivat im IFRS 9 Cashflow Hedge Accounting stellt dieses eine Benchmark zur Performance-Messung für das Modell dar. Ineffektivität wird durch die Abweichung der designierten Derivate zum perfekten Derivat gemessen.

Dynamische Natur der Portfolios und Buchungslogik

Vermögens- und Zielprofil sind nicht als Momentaufnahme der Bilanz zu verstehen, sondern als eine sich im Zeitverlauf stets verändernde Zusammensetzung von Finanzinstrumenten und deren sich ändernden Cashflowprofilen. Mithilfe einer Einteilung in Zeitscheiben von Stichtag zu Stichtag (bspw. Monatsultimo) werden Zu- und Abgänge von Instrumenten innerhalb der Periode berücksichtigt. Zu jedem Stichtag werden die Zusammensetzungen von Vermögens- und Zielprofil überprüft und die Cashflowprofile neu aufgestellt. Auf diese Weise werden Abweichungen zwischen den Profilen regelmäßig ermittelt. Daraus resultiert zu jedem Überprüfungszeitpunkt ein neues perfektes Derivat, das beide Profile perfekt aussteuert.

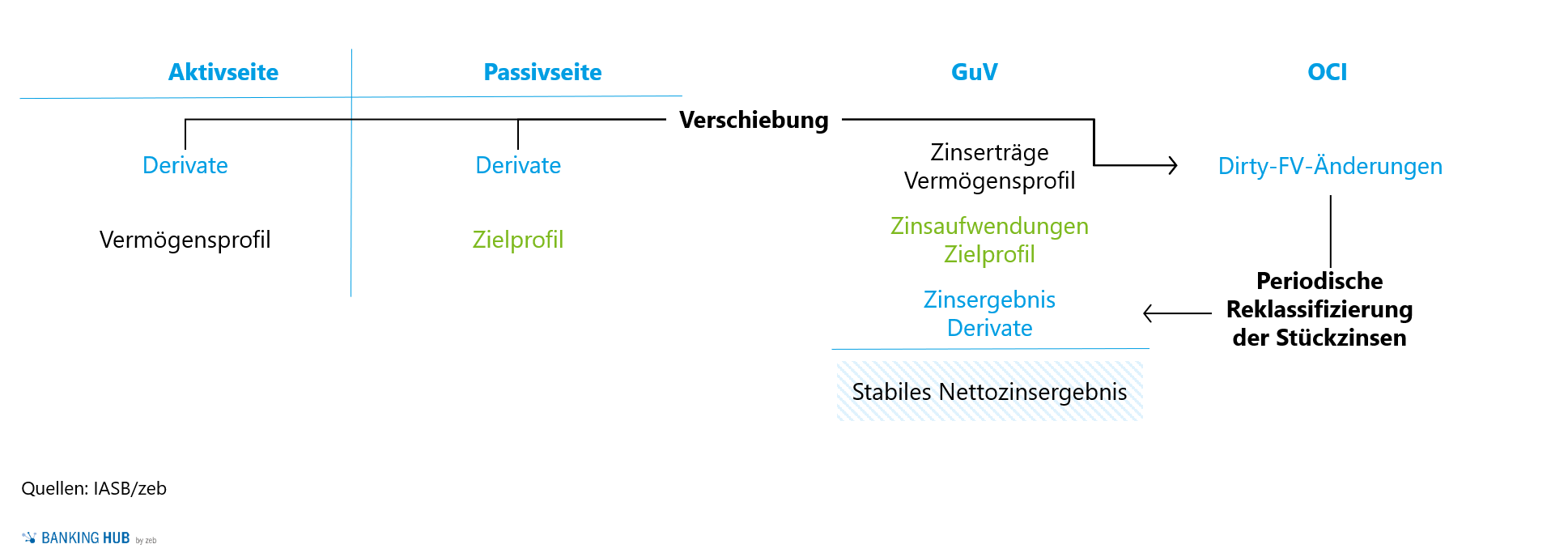

Die Buchungslogik soll einen periodengerechten Ausweis des stabilisierten Nettozinsergebnisses ermöglichen. Die Methodik orientiert sich stark an der Buchungslogik, die für den IFRS 9 Cashflow Hedge verwendet wird. In Abbildung 4 wird die Buchungslogik schematisch dargestellt.

Abbildung 4: Buchungslogik des Dynamic Risk Management Accounting

Abbildung 4: Buchungslogik des Dynamic Risk Management AccountingDie Methode ist durch eine Verschiebung (Deferral) und periodengerechte Reklassifizierung der Fair-Value-Änderungen der Derivate ins Other Comprehensive Income (OCI) charakterisiert. Die Buchungslogik der Finanzinstrumente, die das Vermögens- und Zielprofil konstituieren, bleibt unverändert. Für einen periodengerechten Ausweis des Nettozinsergebnisses werden die Dirty-Fair-Value-Änderungen (Clean Fair Value + aufgelaufene Stückzinsen) der designierten Derivate in das OCI gebucht. Für eine sachgerechte Bilanzierung der Sicherungsgeschäfte wird zu jedem Stichtag der in der Periode aufgelaufene Stückzins der Derivate aus dem OCI in die Gewinn-und-Verlust-Rechnung (GuV) reklassifiziert. Bei perfekter Aussteuerung ergeben die Zinsaufwendungen des Zielprofils, die Zinserträge des Vermögensprofils und das Zinsergebnis der Derivate zusammen das angestrebte stabile Nettozinsergebnis in der GuV. Die Clean-Fair-Value-Änderungen der Derivate werden im OCI gebucht und streben bis zum Ende ihrer Laufzeit aufgrund des Pull-to-Par-Effekts auf null. Die Clean-Fair-Value-Änderungen der Derivate sind somit nicht mehr GuV-wirksam, wirken sich aber direkt auf das Eigenkapital aus.

Beendigung von Dynamic Risk Management Accounting

Dieser Buchungsprozess wiederholt sich periodisch, bis das Modell beendet wird.

DRM Accounting ist zu beenden,

- wenn die designierten Finanzinstrumente Zulässigkeitskriterien nicht mehr erfüllen,

- bei Änderung der Zinsrisikomanagementstrategie (Managemententscheidung),

- bei fehlender Übereinstimmung ökonomischer und bilanzieller Nominalvolumina im Vermögens- und Zielprofil sowie dem Derivateportfolio oder

- bei fehlendem Nachweis einer ökonomischen Beziehung zwischen Vermögens- und Zielprofil sowie dem Derivateportfolio.

Eine vorzeitige Beendigung ist also nur bei festgelegten Kriterien möglich und somit keine Ermessensentscheidung des Managements.

Abbildung 5: Prospektiver Test des ökonomischen Zusammenhangs

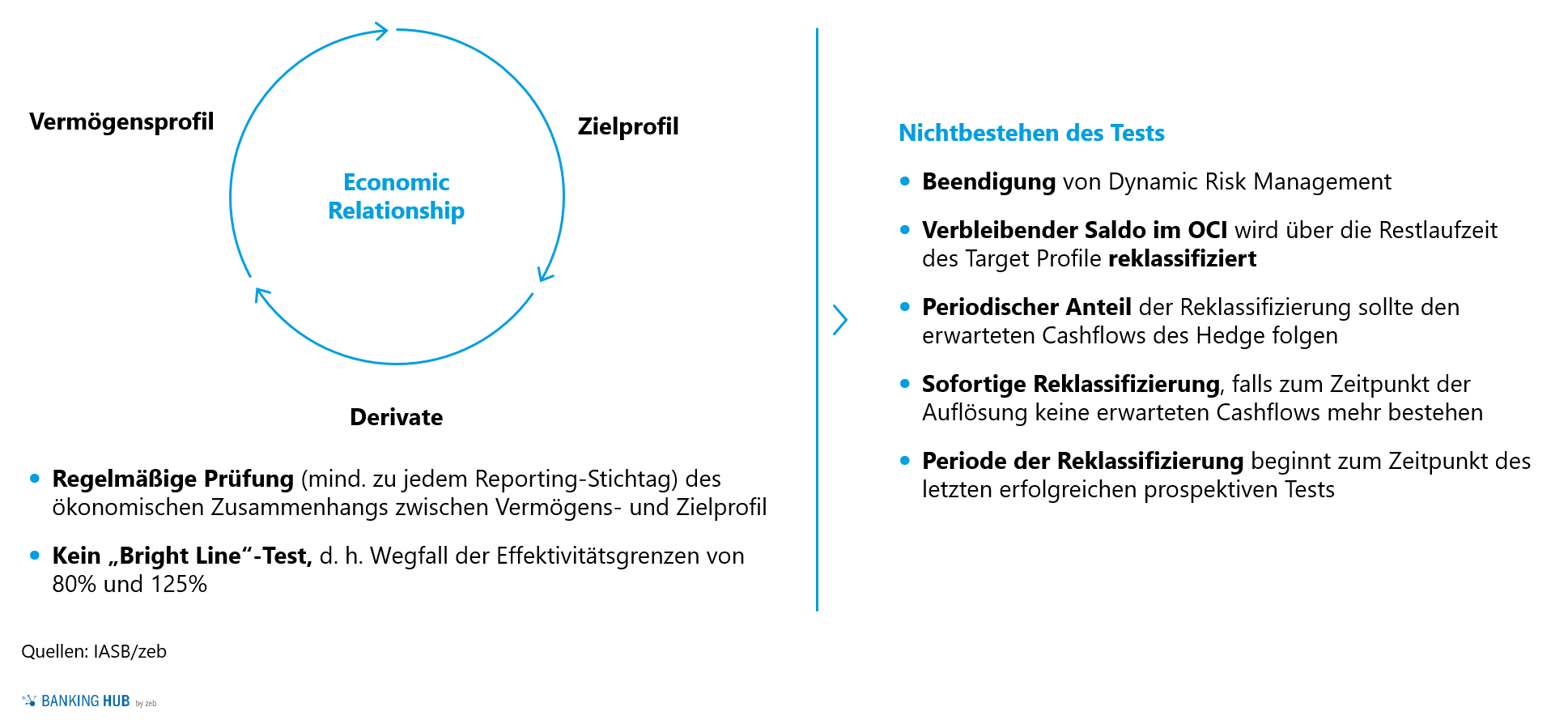

Abbildung 5: Prospektiver Test des ökonomischen ZusammenhangsDer IASB gibt bestimmte Bedingungen vor, die für die Verwendung des DRM Accounting erfüllt sein müssen. Dazu gehört der Nachweis einer ökonomischen Beziehung zwischen Vermögens- und Zielprofil und Derivaten. Eine ökonomische Beziehung liegt gemäß IFRS 9 vor, wenn das Grundgeschäft und das Sicherungsgeschäft eine gegenläufige Wertentwicklung bei einer Änderungen des abgesicherten Risikos aufweisen. DRM Accounting hat nicht den Ausgleich von Wertveränderungen zum Ziel, sondern die Aussteuerung des Vermögensprofils mittels Derivaten an das Zielprofil. Daher ist eine ökonomische Beziehung im Kontext von DRM Accounting unter dem Aspekt der Aussteuerung zu beurteilen: Die Derivate müssen die Aussteuerung von Vermögens- und Zielprofil unterstützen. Der Nachweis der ökonomischen Beziehung soll mit prospektiver Ausrichtung und regelmäßig zu jedem Berichtsstichtag erfolgen. Feste Effektivitätsgrenzen werden – wie in IFRS 9 – vom IASB nicht vorgegeben. Der IASB möchte keine Untergrenze für ein „erfolgreiches“ Risikomanagement festlegen und Inkonsistenzen zwischen Risikomanagement und bilanzieller Abbildung vermeiden. Den Nachweis einer ökonomischen Beziehung können Sensitivitätsanalysen liefern, bei denen die Auswirkungen von Zinsänderungen auf die designierten Derivate und das perfekte Derivat verglichen werden.

Die ökonomischen und bilanziellen Nominalvolumina von Vermögens- und Zielprofil sowie dem Derivateportfolio müssen übereinstimmen, so soll wie in IFRS 9 ein potenzieller Missbrauch des „Lower of“-Tests verhindert werden. Um im DRM Accounting auf Anpassungen des Sicherungsverhältnisses im Risikomanagement reagieren zu können, schlägt der IASB ein Rebalancing des Derivateportfolios vor. Weiterhin besteht (analog zu IFRS 9) die Anforderung an das abzusichernde Nominalvolumen, dass das Sicherungsverhältnis (Hedge Ratio) einer bilanziellen Sicherungsbeziehung das gleiche sein muss, wie das ökonomische Sicherungsverhältnis in der Risikosteuerung.

Sofern DRM Accounting beendet werden muss, wird der verbleibende Saldo im OCI über die Restlaufzeit des Zielprofils reklassifiziert. Die Reklassifizierung erfolgt periodisch zum erwarteten Zeitpunkt der Cashflows. Wenn keine Cashflows mehr erwartet werden, ist der verbleibende Saldo im OCI sofort in die GuV zu reklassifizieren.

Ineffektivität im Dynamic Risk Management Accounting

Die dargelegte Buchungslogik wurde bisher nur unter dem Gesichtspunkt des perfekten Derivats betrachtet. In der Praxis ist es unwahrscheinlich, dass das designierte Derivateportfolio das perfekte Derivat eins zu eins abbildet. Abweichungen entstehen beispielsweise, wenn die verwendeten Derivate einen anderen Nominalwert als die Grundgeschäfte haben oder in ihrer Laufzeit abweichen. Die Quantifizierung der Ineffektivität erfolgt analog zur Logik des Cashflow Hedge. Die FV-Änderungen der designierten Derivate werden mit denen des perfekten Derivats verglichen, und die Unterschiedsbeträge werden GuV-wirksam gebucht. Dabei kann entweder das Szenario eines Over- oder eines Underhedge auftreten.

Bei einem Overhedge sind die FV-Änderungen der designierten Derivate größer als die des perfekten Derivates. In diesem Fall wird der effektive Teil der Cashflows reklassifiziert, während der ineffektive Teil erfolgswirksam als Ineffektivität in der GuV gebucht wird. Im Ergebnis wird das gesetzte Ziel des Nettozinseinkommens um den verbuchten Ineffektivitätsbetrag verfehlt. Bei einem Underhedge wird der „Lower-of“-Test angewandt. Sind die FV-Änderungen der verwendeten Derivate kleiner als die des perfekten Derivats, erfolgt zwar die Reklassifizierung der FV-Änderungen des Derivats, im Ergebnis wird aber das angestrebte Nettozinseinkommen ebenfalls nicht erreicht, da die FV-Änderungen für einen perfekten Angleich der Profile nicht ausreichen.

Auswirkungen des Modells und Handlungsempfehlungen

Da das Modell potenziell große Veränderungen mit sich bringt, empfiehlt es sich, frühzeitig eine Auswirkungsanalyse durchzuführen.

Dynamic Risk Management Accounting erfordert umfassende Anpassungen bestehender PFVHA-Implementierungen:

- Die Buchungslogik orientiert sich an der Logik des Cashflow Hedge. Sie unterscheidet sich daher stark von der Buchungslogik des Portfolio Fair Value Hedge, da die Fair-Value-Schwankungen der Derivate in das OCI gebucht werden. In der Folge wird unter DRM Accounting mit einem stärker schwankenden Eigenkapital zu rechnen sein.

- Die Portfolios sind möglicherweise neu zu schneiden, um die Homogenitätsanforderung zu erfüllen.

- Regelmäßige Anpassung des perfekten Derivats an die Struktur von Vermögens- und Zielprofil am Berichtsstichtag.

Wesentliche Vorteile von Dynamic Risk Management Accounting im Vergleich zum Portfolio Fair Value Hedge sind:

- die Einbeziehung von modellierten Einlagen, wodurch das Problem der Capacity Issues gerade bei Instituten mit starker Einlagenfinanzierung reduziert wird,

- die Abbildung dynamischer Veränderung der designierten Portfolios automatisch im Modell, ohne regelmäßige Designation und Dedesignation,

- Wegfall des separaten Line Item, sodass die Berücksichtigung von zukünftigen Transaktionen zulässig ist und keine Rückschlüsselungen des Line Item auf Einzelbuchwerte für das Meldewesen mehr notwendig sind.

Sie werden allerdings durch zu erwartende starke Eigenkapitaleffekte und die begrenzte Vereinbarkeit des DRM Accounting mit den Ansätzen zur Zinsrisikosteuerung konterkariert. Daher ist damit zu rechnen, dass mit Anwendung von DRM Accounting Anpassungen an der Hedge- bzw. der ökonomischen Zinsrisikostrategie notwendig werden. Die genannten Problemstellungen werden in einem weiteren BankingHub-Artikel ausführlich beleuchtet.

Lesen Sie mehr zur Thematik in unserer Miniserie zu DRM Accounting:

- Dynamic Risk Management Accounting – Teil 2: Buchungslogik – Zahlenbeispiel

- Dynamic Risk Management Accounting – Teil 3: EK-Auswirkungen und Vereinbarkeit mit Zinsrisikosteuerung