Ergebnisse des Outreach

Der Outreach des IASB zum Core Model wurde zwischen Oktober 2020 und Februar 2021 mit teilnehmenden Instituten durchgeführt. Dabei wurden Expertinnen und Experten sowohl aus dem Accounting als auch aus dem Risikomanagement befragt, um der Tatsache Rechnung zu tragen, dass das Dynamic Risk Management eng mit den Tätigkeiten des Risikomanagements verknüpft sein soll. Ziel des Outreach war es, neben der generellen Anwendbarkeit des Modells auch bestimmte Voraussetzungen im Risikomanagement einschätzen zu können, bspw. wie dessen Performance gemessen wird oder anhand welcher Parameter eine Risikomanagementstrategie abgeleitet wird.

Die wesentlichen Ergebnisse des Outreach lassen sich in den folgenden Punkten zusammenfassen und stellen gleichzeitig den Fokus für die Weiterentwicklungen des Modells seither dar:

1) Vereinbarkeit des DRM mit der Anwendung von Risikolimiten im Risikomanagement

Das ursprüngliche Core Model sah vor, dass der Erfolg des Risikomanagements, de facto damit auch die Effektivität des DRM, anhand eines stabilen Zielwertes für das Nettozinsergebnis gemessen wird. In der Praxis ist dies allerdings nicht praktikabel, da das Zinsrisiko anhand von Risikolimiten gesteuert wird, die häufig eine Spannweite an Ergebnissen zulassen können. Somit wäre es möglich gewesen, dass ein Ergebnis im Risikomanagement vollkommen akzeptabel und wunschgemäß ausfällt, im Dynamic Risk Management allerdings aufgrund des Zielwertes zu einer Ineffektivität führt. Dies widerspricht einer der Grundprämissen des DRM, nämlich dass die Performance des Risikomanagements im Accounting widergespiegelt werden soll.

2) Vereinbarkeit des Dynamic Risk Management mit verschiedenen Zinsrisikosteuerungsansätzen

Das Core Model sah ausschließlich einen Zielwert für das Nettozinsergebnis vor, welcher über den Anwendungszeitraum des Modells stabil gehalten werden musste. Eine solche Betrachtung setzt eine periodische Steuerungssicht voraus. In der Praxis verfolgen viele Institute neben der periodischen Steuerung auch eine barwertige Steuerung bzw. einen Hybridansatz aus beiden. Dabei bestehen Wechselwirkungen zwischen den zwei Ansätzen, sodass in der Praxis ein stabiles Nettozinsergebnis über einen längeren Zeitraum nicht erreichbar wäre.

3) Eigenkapitalschwankungen aufgrund der DRM-Buchungslogik

Die ursprüngliche Buchungslogik des Dynamic Risk Management hatte eine klare Verwandtschaft mit der bereits bekannten Abbildung von Cashflow Hedges. Analog zur Cashflow-Hedge-Reserve wären Wertänderungen der Sicherungsgeschäfte als DRM-Reserve in das OCI gebucht worden. Die daraus resultierenden Eigenkapitalschwankungen stellten für viele Institute einen unerwünschten Effekt des Modells dar.

Anhand dieses Feedbacks hat der IASB in den auf den Outreach folgenden Monaten weitere Discussion Papers veröffentlicht, in denen eine überarbeitete Version des Dynamic Risk Management vorgeschlagen wurde. Dabei hat das DRM erneut eine erhebliche Transformation durchlaufen, im Zuge derer die Methodik nahezu vollständig erneuert wurde.

Lösungsvorschläge des IASB

Das DRM-Modell in seiner aktuellen Form umfasst unter anderem überarbeitete Ansätze für die Definition des Target Model, der Grundgeschäfte, der Effektivitätsmessung und der Buchungslogik. Im Folgenden sollen die wesentlichen Änderungen entlang der im Vorkapitel aufgeführten Dimensionen erläutert werden:

1) Vereinbarkeit des Dynamic Risk Management mit der Anwendung von Risikolimiten im Risikomanagement

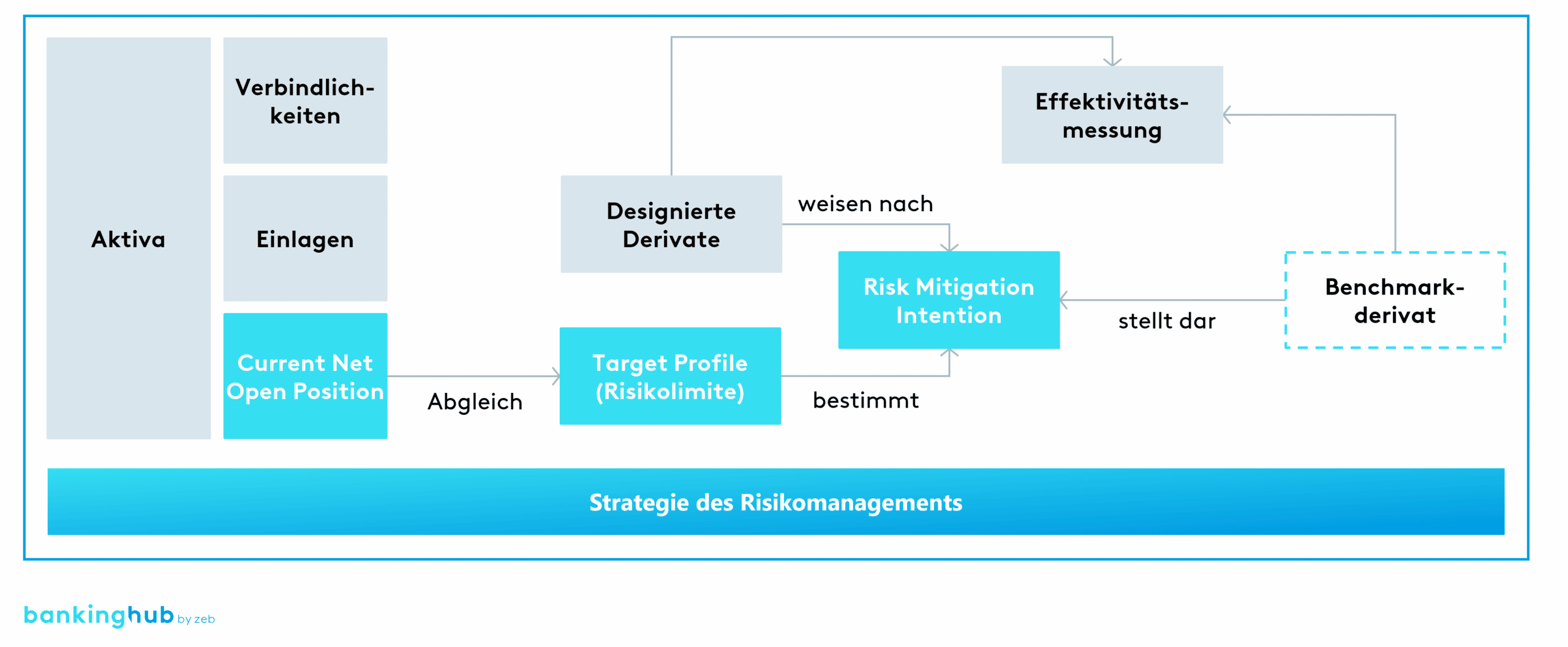

Aus dem Outreach hat sich unter anderem ergeben, dass viele Institute Schwierigkeiten hatten, das Target Model genau zu verstehen, weshalb für dieses im Zuge der Überarbeitungen eine neue Definition festgesetzt wurde. Im ursprünglichen Core Model wies das Target Model einen breiten Funktionsumfang auf, der sowohl die Grundprämissen des Modells (Risikomanagementstrategie), Teile der designierten Grundgeschäfte (Passivportfolio) sowie die Effektivitätsmessung (Zielwert für Nettozinseinkommen) umfasste.

Im aktuellen Modell wurde das Target Model neu definiert und weitere zentrale Modellparameter eingeführt:

- Target Model: Das Target Model ist nach wie vor ein Aspekt der Risikomanagementstrategie, wird aber durch die im Institut angewendeten Risikolimite anstatt durch einen exakten Zielwert des Nettozinseinkommens dargestellt.

- Current Net Open Position: Im überarbeiteten DRM werden, anders als im ursprünglichen Core Model, Aktiv- und Passivportfolios nicht anhand von Bruttobeträgen abgebildet, sondern es wird eine Steuerung der zum Periodenanfang bestehenden offenen Zinsrisikoposition zugrunde gelegt, die sich nach dem Netting von Aktiv- und Passivportfolio ergibt.

- Risk Mitigation Intention: Die Risk Mitigation Intention (RMI) stellt als neuer zentraler Parameter des Dynamic Risk Management das Ausmaß dar, zu dem in jeder Periode die bestehende Current Net Open Position ausgesteuert werden soll. Die RMI wird im Modell durch ein Benchmarkderivat abgeleitet, das die Current Net Open Position entsprechend der Steuerungsabsicht perfekt aussteuert.

Um das neue DRM-Modell zu durchdringen, ist es essenziell, das Zusammenspiel der aufgeführten Modellparameter zu verstehen[1]:

Das offene Zinsrisiko-Exposure darf zu keiner Zeit außerhalb der gesetzten Risikolimite liegen. Es müssen entsprechend im Risikomanagement mindestens solche Steuerungsaktivitäten aufgenommen werden, die für eine Einhaltung des Limits notwendig sind. Dementsprechend besteht in jeder Periode eine gewisse Steuerungsabsicht, die durch die Limite beeinflusst wird. Das Risikomanagement entscheidet je Periode erneut, in welchem Maße die offene Position mithilfe von Derivaten ausgesteuert werden soll (RMI).

Die für das Dynamic Risk Management zu bestimmende RMI kann entsprechend mithilfe der tatsächlich abgeschlossenen Derivate abgeleitet werden. Bei unerwarteten Veränderungen im Portfolio am Ende der Periode werden zum Zwecke der Effektivitätsmessung im DRM die tatsächlich abgeschlossenen Derivate mit dem Benchmarkderivat verglichen, das eine Einhaltung der RMI gewährleisten würde.

2) Vereinbarkeit des DRM mit verschiedenen Zinsrisikosteuerungsansätzen

Der IASB hat im Zuge der Überarbeitung des Modells zwei entscheidende Veränderungen vorgeschlagen, die die Kompatibilität mit einer periodischen und barwertigen Zinssteuerung sicherstellen sollen:

- Das Steuerungsobjekt im DRM-Modell ist eine aggregierte, residuale Risikoposition, welche ganzheitlich im Risikomanagement im Hinblick auf Barwert- und GuV-Änderungen gesteuert wird (Current Net Open Position). Es besteht keine Einzelgeschäftsbetrachtung.

- Eine neue Buchungslogik wurde entwickelt, die Elemente aus der aktuellen Fair-Value-Hedge-Logik des IAS 39 sowie der Logik eines Cashflow Hedge kombiniert:

- Das designierte Derivat wird zum Fair Value in der Bilanz angesetzt

- Ein DRM-Adjustment/DRM-Line-Item wird in der Bilanz gebildet als das niedrigere aus:

- Kumulierter Wertänderung des Derivats

- Kumulierter Wertänderung der Risk Mitigation Intention

- Unwinding des DRM-Adjustments/DRM-Line-Items in die GuV

- Wertänderungen des Derivats im Falle von Overhedges werden direkt erfolgswirksam in der GuV gebucht

Dabei ist die Bildung eines DRM-Adjustments/DRM-Line-Items vergleichbar mit der Bildung des Hedge-Adjustments gemäß IAS 39, Fair Value Hedge Accounting, während der Lower-of-Test zur Bestimmung desselben mit der Ableitung der Cashflow-Hedge-Reserve bei Cashflow Hedges verglichen werden kann.

Mit dem vorgeschlagenen Vorgehen werden sowohl der Erfolg der barwertigen Absicherung als auch die periodische Absicherung des Nettozinsergebnisses im Accounting widergespiegelt. Das DRM-Adjustment entspricht dabei dem Ausmaß, zu dem die designierten Derivate die Risk Mitigation Intention einhalten konnten. Durch den Lower-of-Test wird dabei ausgeschlossen, dass Wertänderungen des Derivats, die über die RMI hinausgehen, als Teil des DRM-Adjustments aktiviert werden. Somit wird ein Overhedging in der Methodik verhindert. Durch das Unwinding des DRM-Adjustments im Zinsergebnis im Zeitverlauf werden die Zinszahlungen der abgesicherten Geschäfte ausgeglichen und ein geglättetes Ergebnis erreicht.

3) Eigenkapitalschwankungen aufgrund der Buchungslogik im Dynamic Risk Management

Die bisher vorgeschlagene Logik der Bildung einer DRM-Reserve im OCI ist nicht mehr kompatibel mit der Absicht des IASB, durch das DRM den Erfolg sowohl der barwertigen als auch der periodischen Steuerung im Accounting abzubilden. Die Reserve im OCI gibt lediglich Wertschwankungen der Sicherungsinstrumente wieder und vernachlässigt die Wertschwankungen des Grundgeschäfts (Risk Mitigation Intention).

Der vorgeschlagene Ansatz (siehe Punkt 2) verspricht, die ökonomische Absicht hinter den Steuerungsergebnissen besser aufzufangen und deren Erfolg wahrheitsgetreu abzubilden. Die in der Konsequenz entwickelte Buchungslogik sieht die Bildung eines DRM-Adjustments/DRM-Line-Items in der Bilanz vor, während die Derivate ebenfalls dem Fair Value entsprechend dort angesetzt werden. Eine Eigenkapitalschwankung aus der OCI-Reserve liegt somit nicht mehr vor.

Dynamic Risk Management: Nächste Schritte und Handlungsempfehlungen

Während zwar zum aktuellen Zeitpunkt noch nicht alle Aspekte des DRM im Detail geklärt sind (bspw. der Nachweis der Risk Mitigation Intention oder die Abbildung anderer Sicherungsinstrumente), ist das Projekt aus Sicht des IASB weit genug fortgeschritten, um einen Exposure Draft zu erstellen. Entsprechend befindet es sich seit Mai 2022 offiziell in der Phase „Standard Setting“, wobei es noch keinen finalen Termin für den neuen Standard gibt. Erwartet wird dieser voraussichtlich im ersten Halbjahr 2023, sodass bei einer üblichen Umsetzungsphase von zwei Jahren mit einer Anwendung zum Jahr 2025 gerechnet werden kann. Mit dem neuen DRM-Standard entfällt die Anwendung von IAS 39, Portfolio Fair Value Hedge Accounting.

Das Feedback der Bankenbranche zum überarbeiteten Modell fällt grundsätzlich positiv aus. Nichtsdestotrotz besteht der allgemeine Wunsch nach einer detaillierten Testrechnung, um die Validität des Modells zu überprüfen. Dabei sollten aktuelle Portfolio- und Marktdaten verwendet werden, um die Effekte aus der herrschenden Zinsumgebung einzufangen.

zeb empfiehlt allen zukünftigen Anwendenden des Modells, die aktuellen Entwicklungen im Auge zu behalten und mit der Standardsetzung in die Gesamtprojektplanung aufzunehmen. Dabei sollte der Impact des Modells nicht nur im Finance-/Accounting-Bereich analysiert werden, sondern fachübergreifend auch die Bereiche Risikomanagement/Treasury involviert werden.

Weiterhin sollte der Austausch mit anderen Marktteilnehmenden gesucht werden, um Erfahrungen und Eindrücke bezüglich des neuen Modells zu teilen und einen gemeinsamen Standard für die Testrechnung zu etablieren. Mögliche Kollaborationsansätze könnten Folgendes umfassen:

- Round Table mit Risikomanagerinnen und -managern sowie Accountants zum Erfahrungsaustausch

- Zusammenarbeit mit Beraterinnen und Beratern, Softwareentwicklerinnen und -entwicklern sowie Wirtschaftsprüfenden, um das gemeinsame Verständnis des Modells zu stärken

- Gemeinsamer Dialog mit Bankverbänden

- Gegebenenfalls Kollaboration bei akademischen Studien, die sich mit dem Impact des DRM befassen