Project Timeline: Wie ist der aktuelle Status und Zeitplan des DRM-Projekts?

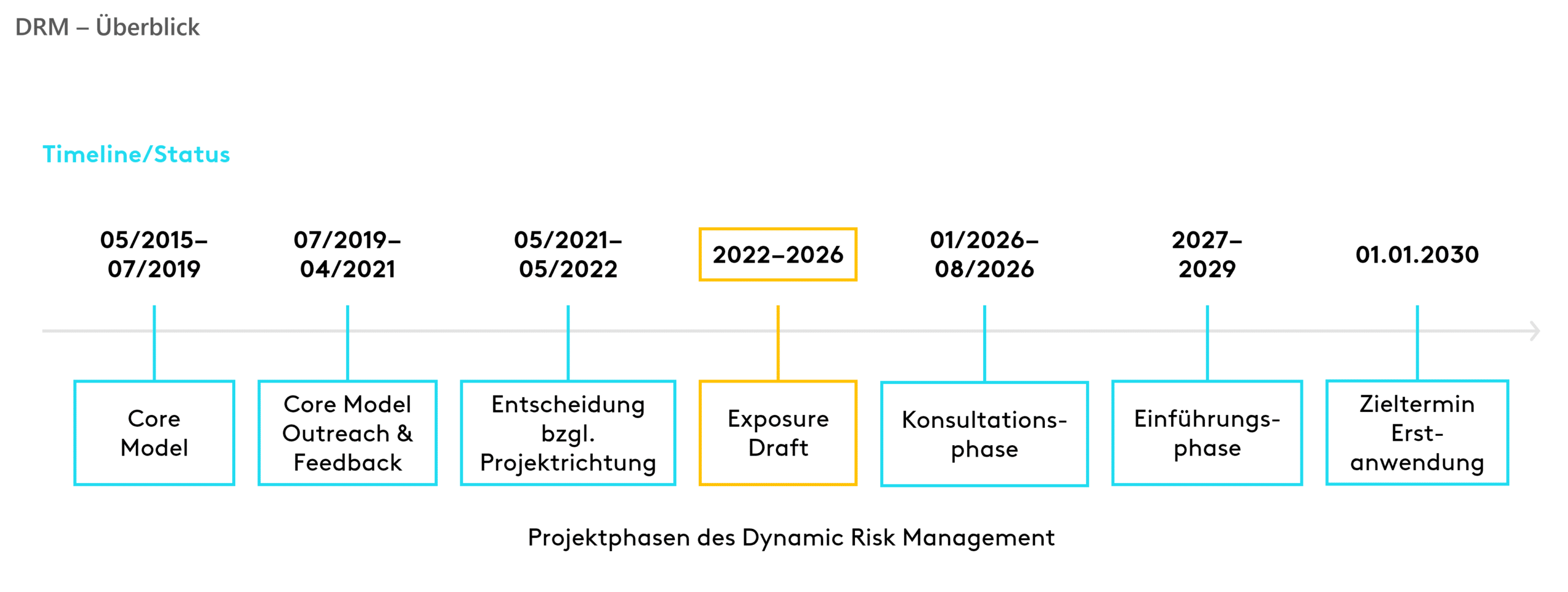

Seit Projektstart durchlief das DRM-Vorhaben mehrere Phasen. Nach einer umfassenden Analyse- und Konzeptionsphase wurde zunächst ein vollständiges Core Model entwickelt und im Rahmen eines öffentlichen Konsultationsprozesses (Outreach) verschiedenen Stakeholdern zur Rückmeldung vorgelegt. Das erhaltene Feedback offenbarte erhebliche Schwächen im Modellansatz, woraufhin das IASB zentrale Modellparameter überarbeitete und in einer Reihe von fachlichen Stellungnahmen sowie ergänzenden Analysepapers weiterentwickelte.[1]

Aktuell befindet sich das Projekt am Ende der Standard-Setting-Phase, sodass die Veröffentlichung des Exposure Draft zeitnah angestrebt wird. Ursprünglich war eine Veröffentlichung zur Jahresmitte 2025 vorgesehen, diese wurde jedoch jüngst auf Q4 2025 verschoben.

Seitens des IASB lässt sich bislang keine explizite Begründung für die Verschiebung erkennen. Es liegt jedoch nahe, dass eine kritische Stellungnahme der EFRAG und der Europäischen Zentralbank (EZB) hierzu beigetragen hat. In dem veröffentlichten Paper äußern sich beide Institutionen kritisch zu wesentlichen Aspekten des vorgeschlagenen DRM-Modells.

Die EZB hebt insbesondere potenzielle Auswirkungen auf regulatorische Kapitalanforderungen (CET1) hervor. Konkret werden konzeptionelle Schwächen identifiziert, die zu Über- oder Unterbewertungen von DRM-Anpassungen führen können. Dies birgt das Risiko einer doppelten Erfassung von Gewinnen und Verlusten, was die CET1-Quote verzerrt und somit die Stabilität von Banken beeinträchtigen könnte.

Der genaue Zeitpunkt der Veröffentlichung des Exposure Draft bleibt somit abzuwarten, allerdings besteht ein klar erkennbarer Wille des IASB, das DRM zum Abschluss zu bringen. Dazu ist nach Veröffentlichung des Exposure Draft für das Jahr 2026 eine umfassende Konsultationsphase vorgesehen. Damit Anwendende zu einer einheitlichen Einschätzung des Modells gelangen können, bestehen aktuell Gespräche dahingehend, unter der Verantwortung der EFRAG eine standardisierte Testrechnung (Field Test) durchzuführen sowie eine gemeinschaftliche Interpretation des Standards abzuleiten.

Nach der Konsultationsphase würde eine Einführungsphase folgen, deren Dauer voraussichtlich mindestens zwei Jahre betragen dürfte. Als mögliches Datum für die Erstanwendung des finalen Standards wird derzeit der 01.01.2030 ins Auge gefasst – abhängig vom weiteren Verlauf der Konsultations- und Implementierungsphase. Während die Anwendung des DRM optional ist, ist die Umstellung de facto ein Muss für alle Anwendenden des aktuellen IAS 39 zum Portfolio Fair Value Hedge Accounting, da dieser mit Einführung des DRM komplett abgelöst wird.

Was sind die wesentlichen Inhalte des DRM-Ansatzes?

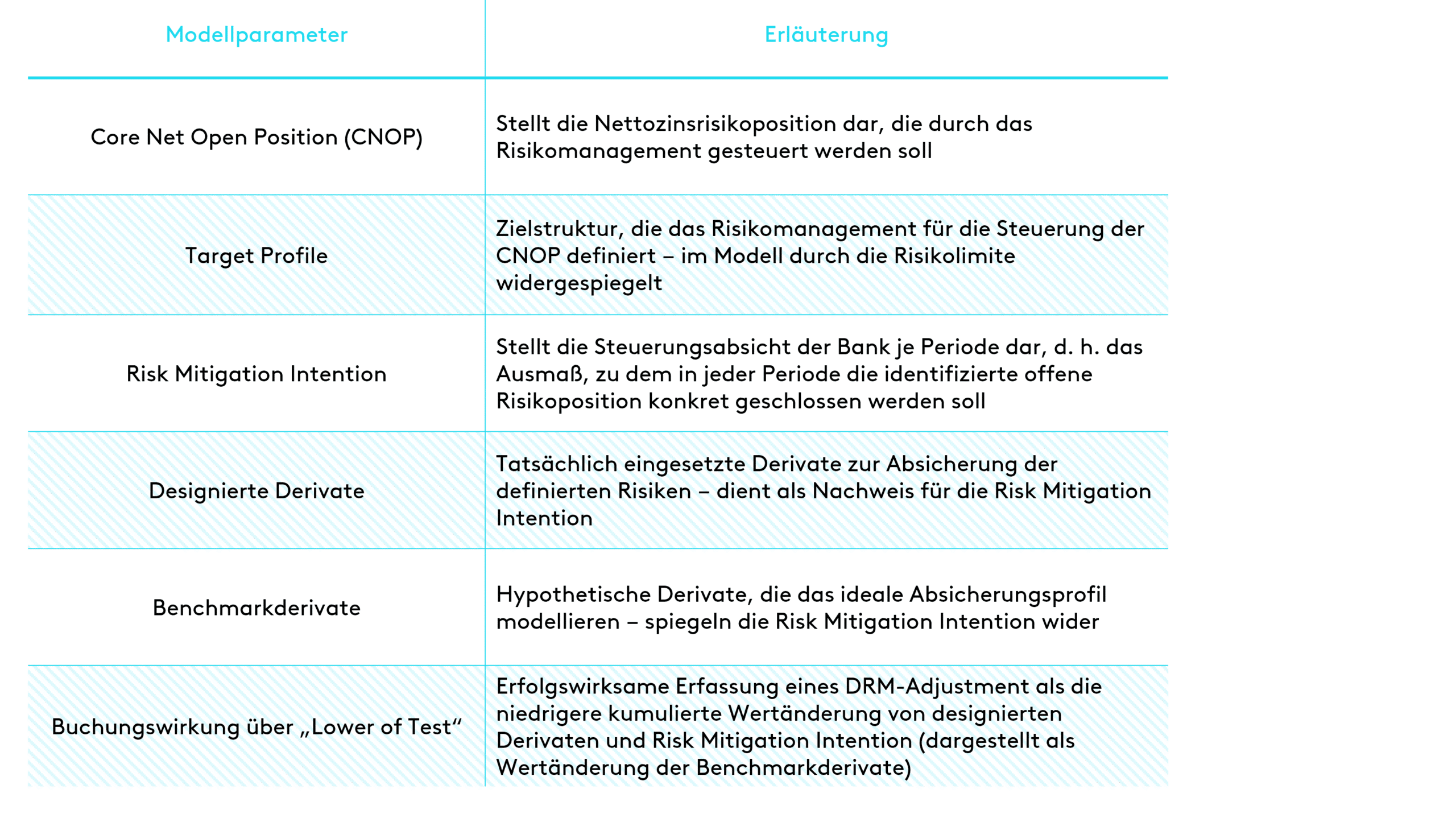

Im Anschluss an die zeitliche Einordnung des Standardsetzungsprozesses lohnt sich ein Blick auf die zentralen Modellbausteine des DRM-Ansatzes[2]. Nachstehend soll ein kurzer inhaltlicher Überblick über die wesentlichen Modellparameter gegeben werden.

Nach der strukturierten Darstellung der wesentlichen DRM-Parameter rückt nun die praktische Umsetzung in den Fokus. Der folgende Abschnitt beleuchtet zentrale Herausforderungen und offene Fragestellungen, die sich im aktuellen Diskurs sowie in der Anwendungsperspektive abzeichnen.

Welche Herausforderungen ergeben sich für Institute bei der Implementierung?

Die Implementierung des DRM-Modells stellt Institute vor eine Reihe praxisrelevanter Herausforderungen, die sowohl strategische als auch operative Aspekte betreffen.

Eine zentrale Anforderung liegt im bereichsübergreifenden Wissenstransfer: Die Funktionsweise und Zielsetzung des DRM-Modells müssen in den relevanten Fachbereichen – von Treasury über Accounting bis hin zum Risikomanagement – einheitlich verstanden und verankert werden. Parallel dazu eröffnet sich für Institute die Möglichkeit, bestehende Hedge-Strategien unter dem Blickwinkel der neuen DRM-Anforderungen zu überprüfen und gezielt weiterzuentwickeln. Insbesondere die Zusammensetzung der CNOP rückt hierbei in den Fokus, da sie maßgeblich die Risikosteuerung und Bilanzabbildung beeinflusst.

Ein weiterer Komplex betrifft die Operationalisierung des DRM-Kreislaufs: Die fortlaufende Ermittlung und Aktualisierung von CNOP, Target Profile und Designationen erfordern nicht nur eine robuste Datenbasis, sondern auch zwischen den involvierten Einheiten abgestimmte Prozesse. Darüber hinaus zeigen sich im Modell selbst spezifische Herausforderungen. Offene Fragen bestehen etwa im Umgang mit FVOCI-Positionen, Eigenkapitalinstrumenten und der bilanztechnischen Abbildung interner Derivate. Diese Themenfelder bergen potenzielle Zielkonflikte zwischen ökonomischer Steuerung und bilanzieller Abbildung.

Zudem sind die Anforderungen an die IT-Systemlandschaft ein erfolgskritischer Aspekt. Die Integration von Asset-Liability-Management(ALM)- und Accounting-Systemen gewinnt im DRM-Kontext erheblich an Bedeutung, da zentrale Inputparameter – insbesondere die CNOP – direkt aus den ALM-Systemen abgeleitet werden können. Eine automatisierte, idealerweise tägliche Berechnung und Verarbeitung dieser Daten kann die Konsistenz sowie die Aktualität der Modellanwendung signifikant erhöhen.

Nicht zuletzt empfiehlt sich die Durchführung praxisnaher Testrechnungen, um die Modelllogik zu validieren und einen Abgleich mit Ergebnissen aus dem bisherigen Hedge Accounting nach IAS 39 vorzunehmen. Auf diese Weise lassen sich frühzeitig potenzielle Abweichungen und Schwachstellen identifizieren – ein entscheidender Schritt für die erfolgreiche Einführung des DRM-Modells.

Wie bereitet man sich praxisorientiert auf die Einführung des DRM vor?

Die Relevanz des DRM für das eigene Institut kann initial anhand der aktuellen Hedge-Strategie sowie verwendeter Hedge-Accounting-Methoden abgeleitet werden.

Es besteht eine hohe Relevanz des DRM bei:

- einer ökonomischen Zinsrisikosteuerung auf Makro-/Portfolioebene im Konzern oder in den wesentlichen Konzerneinheiten

- der bisherigen Nutzung von IAS 39 zum Portfolio Fair Value Hedge Accounting

- Nutzung der Fair-Value-Option auf der Aktiv- und Passivseite, die mit der Erstanwendung des DRM prospektiv in das DRM überführt werden kann

- aktuellen Problemen mit Hedge-Ineffektivität, die durch die Überführung des Hedge Accounting in einen täglichen Prozess analog dem ALM-Prozess gemindert werden können

- hoher Komplexität des aktuellen Hedge-Prozesses bspw. aufgrund der Nutzung einer hohen Anzahl einzelner Hedge-Beziehungen, die durch eine Automatisierung mit dem DRM reduziert werden kann

Es besteht eine geringere Relevanz des DRM bei:

- einer ökonomischen Zinsrisikosteuerung auf Mikroebene im Konzern oder in den wesentlichen Konzerneinheiten

- geringen Effizienzpotenzialen bei der Überführung des Hedge Accounting in einen täglichen Prozess

- Nichtverwendung der Fair-Value-Option bzw. wenn die Positionen unter der Fair-Value-Option im Accounting bereits aktuell ideale Ergebnisse erzeugen

Bei einer identifizierten hohen Relevanz stellt sich die Frage, wie sich Institute zielgerichtet auf die Einführung des DRM-Modells vorbereiten können. Aus bisherigen Praxiserfahrungen sind im Rahmen einer Vorstudie Analysen mit folgenden Schwerpunkten zu empfehlen:

- Strategie zur gruppenweiten Anwendung oder „stand-alone“ pro Konzerneinheit

- Zusammenspiel von CNOP und bestehender Hedge-Strategie bzw. verwendeten Hedge-Portfolios in der ökonomischen Steuerung

- Bilanzieller Umgang mit internem Risikotransfer

Zudem ist es ratsam, bestehende Modellunklarheiten systematisch zu erfassen und als Grundlage für eine gezielte Teilnahme am Konsultationsprozess zu nutzen. Die Konzeption praktikabler Prozesse und technischer Lösungen zur Umsetzung des DRM-Kreislaufs stellt einen weiteren kritischen Erfolgsfaktor dar. Nur durch eine frühzeitige Auseinandersetzung mit diesen Themen lassen sich Umsetzungsrisiken wirksam begrenzen.

Wie geht es mit dem DRM-Projekt weiter?

Das DRM-Projekt steht exemplarisch für den Anspruch, regulatorische Anforderungen stärker mit ökonomischer Steuerungslogik zu verzahnen. Dieser Artikel hat zentrale Elemente des Standardentwurfs sowie dessen Zeitplan, Modellparameter und aktuelle Diskussionspunkte beleuchtet. Besonderes Augenmerk lag dabei auf den praktischen Herausforderungen – vom Wissenstransfer über die Modellabgrenzung bis hin zur Operationalisierung des DRM-Kreislaufs.

Um frühzeitig relevante Erkenntnisse zu gewinnen und Risiken im Einführungsprozess zu minimieren, empfiehlt sich ein mehrstufiger Vorbereitungsansatz: Testrechnungen, Vorstudien und der gezielte Umgang mit bestehenden Unschärfen sind zentrale Stellschrauben. Wer diesen Weg jetzt konsequent geht, schafft die Grundlagen für eine stabile und prüfungssichere Anwendung des künftigen Standards.