Wirkung von Dynamic Risk Management Accounting auf das Eigenkapital

Im Dynamic Risk Management Accounting werden die Grundgeschäfte weiterhin zu fortgeführten Anschaffungskosten bilanziert. Ein Ausweis der Veränderung des Hedge Fair Value in der GuV – wie im Portfolio Fair Value Hedge Accounting (PFVHA) unter IAS 39 – erfolgt nicht mehr. Vielmehr werden die Dirty-Fair-Value-Änderungen der Sicherungsgeschäfte über das sonstige Ergebnis – bei perfektem Angleich – vollständig in das Eigenkapital gebucht.

Die Zinsabgrenzungen der Sicherungsinstrumente werden periodengerecht aus dem sonstigen Ergebnis in die GuV reklassifiziert, um das Nettozinsergebnis zu stabilisieren (vgl. Artikel 1 der Serie zur Methodik des Dynamic Risk Management).

Die Clean-Fair-Value-Schwankungen verbleiben im sonstigen Ergebnis und wirken sich auf das Eigenkapital aus. Im Gegensatz zum PFVHA werden die Fair-Value-Änderungen des Sicherungsinstruments folglich nicht durch gegenläufige Hedge-Fair-Value-Änderungen des Grundgeschäfts in der GuV kompensiert. Die Fair-Value-Änderungen der Sicherungsinstrumente wirken sich somit zwar nicht auf die GuV aus, sind aber eigenkapitalwirksam.

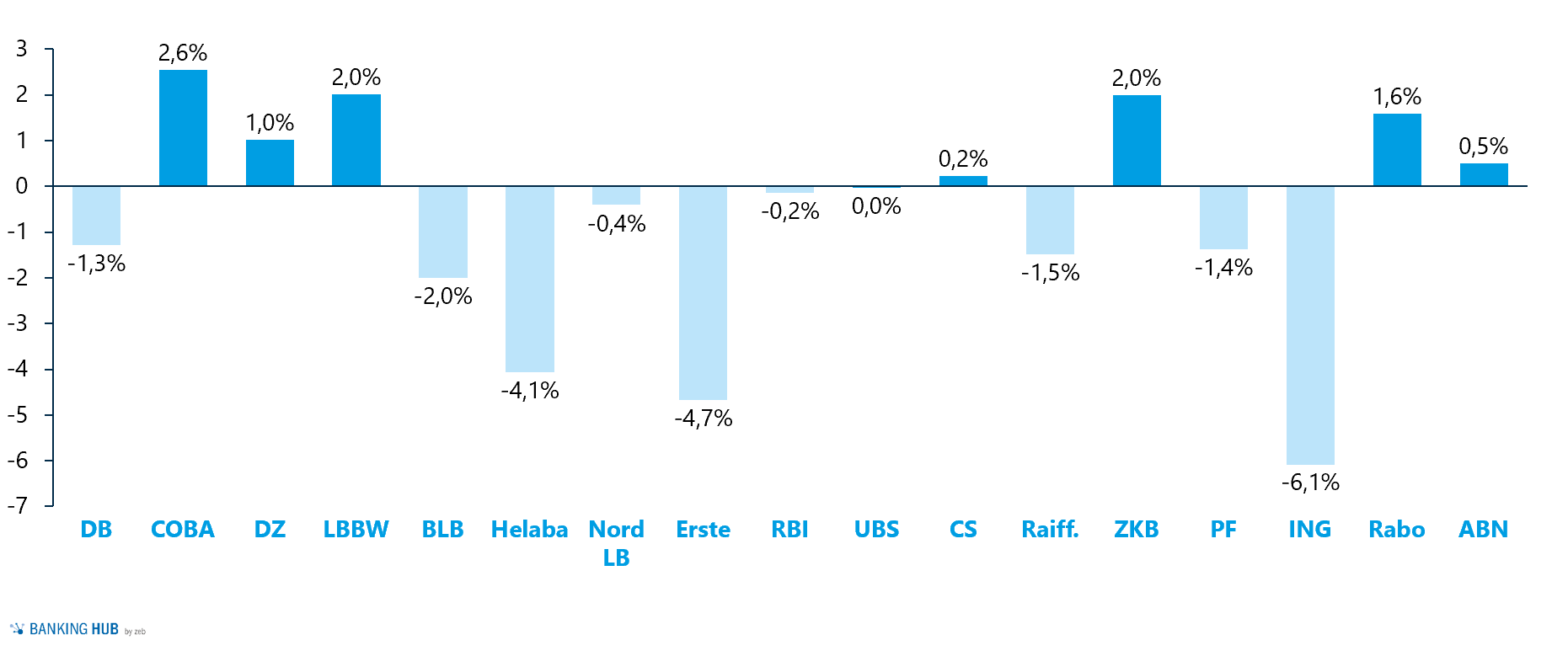

Abbildung 1[1]zeigt eine Analyse der Fair-Value-Änderungen von 2017 auf 2018 der in Fair-Value-Hedge-Beziehungen designierten Sicherungsinstrumente in Relation zum Eigenkapital 2018. Dabei wurde angenommen, dass alle in Fair-Value-Hedge-Beziehungen designierten Sicherungsinstrumente gemäß Dynamic Risk Management Accounting mit perfektem Angleich bilanziert werden.

Abbildung 1: DRM-Eigenkapitaleffekt (in % des Eigenkapitals)

Abbildung 1: DRM-Eigenkapitaleffekt (in % des Eigenkapitals)Die Ergebnisse – Eigenkapitaländerungen in Höhe von bis 6,1 % – legen nahe, dass mit teils signifikanter Eigenkapitalvolatilität zu rechnen ist. Ein Muster bezüglich der Region oder des Geschäftsmodells ist in der Stichprobe nicht erkennbar. Eigenkapitalschwankungen dieser Größenordnung dürften Bilanzlesenden nur schwer vermittelbar sein und verlangen eine zusätzliche Kommunikation und Erläuterung gegenüber den Stakeholdern.

Weiterhin sind zum jetzigen Zeitpunkt die Auswirkungen auf das regulatorisch vorgeschriebene Eigenkapital unklar. Eine Regelung analog zur Cashflow Hedge Reserve (CRR 33(1)(a)), die es erlaubt, die Effekte aus dem Hedge Accounting auf das regulatorische Eigenkapital nicht anzurechnen, wäre aus Anwendersicht wünschenswert.

Vereinbarkeit mit Zinsrisikosteuerung

Banken steuern das Zinsrisiko des Kreditbuchs sowohl periodisch als auch barwertig – regulatorisch ist die Anwendung beider Ansätze durch die Leitlinie Interest Rate Risk in the Banking Book (IRRBB) grundsätzlich vorgeschrieben. Bei einer rein periodischen Steuerung wird das Ziel verfolgt, die Auswirkungen auf die GuV auszusteuern. Hier soll insbesondere der Zinsüberschuss über die Zeit stabil gehalten werden, wobei der Barwert des Zinsbuchs schwankt. Bei einer rein barwertigen Steuerung wird das barwertige Risiko des Zinsbuchs bei einer Veränderung der Zinsstrukturkurve gesteuert, allerdings zum Preis einer höheren Volatilität des Zinsüberschusses.

Eine jeweilige komplette Aussteuerung nach einem Ansatz führt also zu diametralen Ergebnissen im jeweiligen anderen Ansatz. In der Praxis verfolgen die Institute in der Regel ein integriertes Modell, das Aspekte beider Steuerungsarten beinhaltet und Schwankungen der jeweiligen Steuergrößen innerhalb eines festgelegten Intervalls zulässt.

Ein Ziel des IASB ist der sachgemäße bilanzielle Ausweis der Zielerreichung der Zinsrisikosteuerung mit Dynamic Risk Management Accounting. Das IASB hat dabei ein festes Nettozinsergebnis als Ziel des Risikomanagements unterstellt. Mit der Definition des Zielprofils geht die Formulierung eines genauen Zielwerts für das Nettozinsergebnis einher, das über den vom Risikomanagement festgelegten Steuerungszeitraum stabil gehalten werden soll. Damit setzt das DRM implizit eine periodische Zinsbuchsteuerung voraus.

Im Ergebnis bildet das DRM die Zielerreichung einer periodischen Zinsrisikosteuerung durch das Risikomanagement – wie vom IASB intendiert – sachgerecht in der Rechnungslegung ab. In Abbildung 2 ist die Vereinbarkeit von Dynamic Risk Management Accounting bei periodischer Zinssteuerung zusammengefasst.

Abbildung 2: Dynamic Risk Management Accounting bei periodischer Zinssteuerung

Abbildung 2: Dynamic Risk Management Accounting bei periodischer ZinssteuerungBei einer barwertigen Aussteuerung wird das Zinsergebnis gerade nicht stabil gehalten. Das Zielprofil mit seinem fixen Nettozinsergebnis für einen bestimmten Steuerungszeitraum wird nur schwerlich festzulegen sein. Zudem bedingt jede Änderung des Zielwerts für das Nettozinsergebnis eine Auflösung und erneute Designation der Hedge-Beziehung.

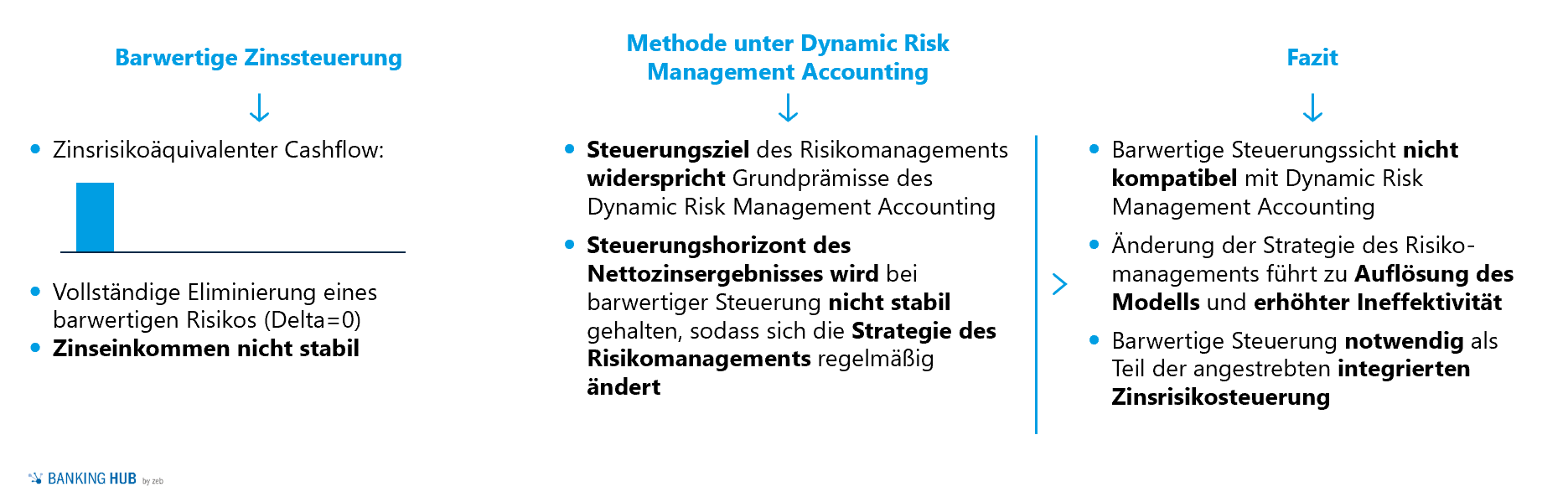

Der IASB empfiehlt Instituten mit häufig wechselnden Zielwerten des Nettozinsergebnisses auf die Anwendung der neuen Hedge Accounting Vorschriften zu verzichten. In Abbildung 3 ist die Vereinbarkeit bei barwertiger Zinssteuerung zusammengefasst.

Abbildung 3: Dynamic Risk Management Accounting bei barwertiger Zinssteuerung

Abbildung 3: Dynamic Risk Management Accounting bei barwertiger ZinssteuerungDa schon allein aus regulatorischen Anforderungen sowohl periodische als auch barwertige Ansätze zur Zinsrisikosteuerung angewendet werden müssen, ist die alleinige Fokussierung des IASB auf ein stabiles Nettozinsergebnis als praxisfern zu kritisieren. Institute mit einer stark barwertig ausgerichteten Zinsbuchsteuerung werden das Dynamic Risk Management Accounting in seiner jetzigen Ausgestaltung nicht oder nur sehr bedingt anwenden können.

Handlungsempfehlungen: Dynamic Risk Management Accounting

Vor dem Hintergrund der oben erläuterten Problemfelder sollten potenzielle Anwender des Dynamic Risk Management Accounting jetzt handeln. zeb empfiehlt den Instituten die Durchführung der folgenden Schritte:

- Quantifizieren der Eigenkapitalwirkung: Mit welcher Eigenkapitalvolatilität muss gerechnet werden, wenn bestehende Portfolio-Fair-Value-Hedge-Accounting-Beziehungen auf Dynamic Risk Management Accounting umgestellt werden?

- Vereinbarkeit mit der Zinsrisikomanagementstrategie: Passt die aktuell für das Zinsbuch verfolgte Risikostrategie zu der Dynamic-Risk-Management-Accounting-Prämisse eines stabilen Nettozinseinkommens?

Mit den institutsspezifischen Antworten auf diese beiden Fragen können dann Handlungsoptionen für die Risikosteuerung und ihre bilanzielle Abbildung abgeleitet werden:

- Prüfung von IFRS 9 General Hedge Accounting und der Fair-Value-Option: Gegebenenfalls sind diese Ansätze zielführende Alternativen zur Reduktion von GuV- und Eigenkapitalvolatilität, wenn Portfolio Fair Value Hedge Accounting nicht mehr zur Verfügung steht und der neue Ansatz mit der bestehenden Risikomanagementstrategie nicht vereinbar ist.

- Überleitungsmöglichkeiten der Zinsrisikostrategie: Prüfung der Überleitungsmöglichkeiten der Zinsrisikostrategie des Risikomanagements auf ein duales Treasury, bei dem die periodische Aussteuerung des Zinsrisikos unter Berücksichtigung der Dimensionen Kosten und Risikoappetit unter Minimierung von GuV- und Eigenkapitalvolatilität stärker berücksichtigt werden kann.

- Auf das IASB einwirken: Dynamic Risk Management befindet sich als Researchprojekt noch in der Entwicklungsphase, sodass alternative Ansätze noch diskutiert werden können. Insbesondere Banken, die am Outreach-Verfahren des IASB teilnehmen, haben die Möglichkeit, frühzeitig die Auswirkungen von Dynamic Risk Management Accounting gegenüber dem Standardsetzer aufzuzeigen. Auch im Rahmen des bislang zeitlich noch nicht definierten Standardsetzungsprozesses besteht die Möglichkeit für Banken und ihre Interessenvertretungen, im Rahmen der Kommentierungsphasen Einfluss zu nehmen.

Regulatory Compliance effizient sicherstellen

Behalten Sie den Überblick über die aktuellen regulatorischen Initiativen und ordnen Sie deren Relevanz für Ihr Haus effizient ein:

Auf Anfrage stellen wir Ihnen gerne detaillierte Informationen zum Leistungsumfang sowie einen befristeten Testzugang zu unserem Serviceangebot bereit. Bitte kontaktieren Sie uns unter subscription@regulatory-hub.com.

Fazit zum Dynamic Risk Management Accounting

Mit Dynamic Risk Management Accounting, das mittelfristig den Portfolio-Hedge-Accounting-Ansatz nach IAS 39 ablösen soll, hat der IASB ein Hedge-Accounting-Modell vorgeschlagen, das auf Anwenderseite zu Diskussionen führen wird.

Für Finanzinstitute besteht die Notwendigkeit, sich jetzt mit dem Thema auseinanderzusetzen. Die vorgeschlagenen Bilanzierungsregeln weisen in ihrer aktuellen Ausgestaltung klare Problemfelder in Bezug auf unvorhersehbare Eigenkapitalschwankungen sowie die Vereinbarkeit mit einer barwertigen Zinsrisikosteuerung auf.

Banken sollten frühzeitig mit Auswirkungsanalysen beginnen und Mitigationsstrategien entwickeln, wie unerwünschte Nebeneffekte des Dynamic Risk Management Accounting gemildert werden können. Weiterhin besteht die Möglichkeit, sich aktiv im Standardsetzungsprozess für Dynamic Risk Management Accounting einzubringen.

Lesen Sie mehr in der Miniserie zu DRM Accounting:

[1] IFRS Finanzberichte 2017 und 2018, zeb.