Risiken nach LkSG

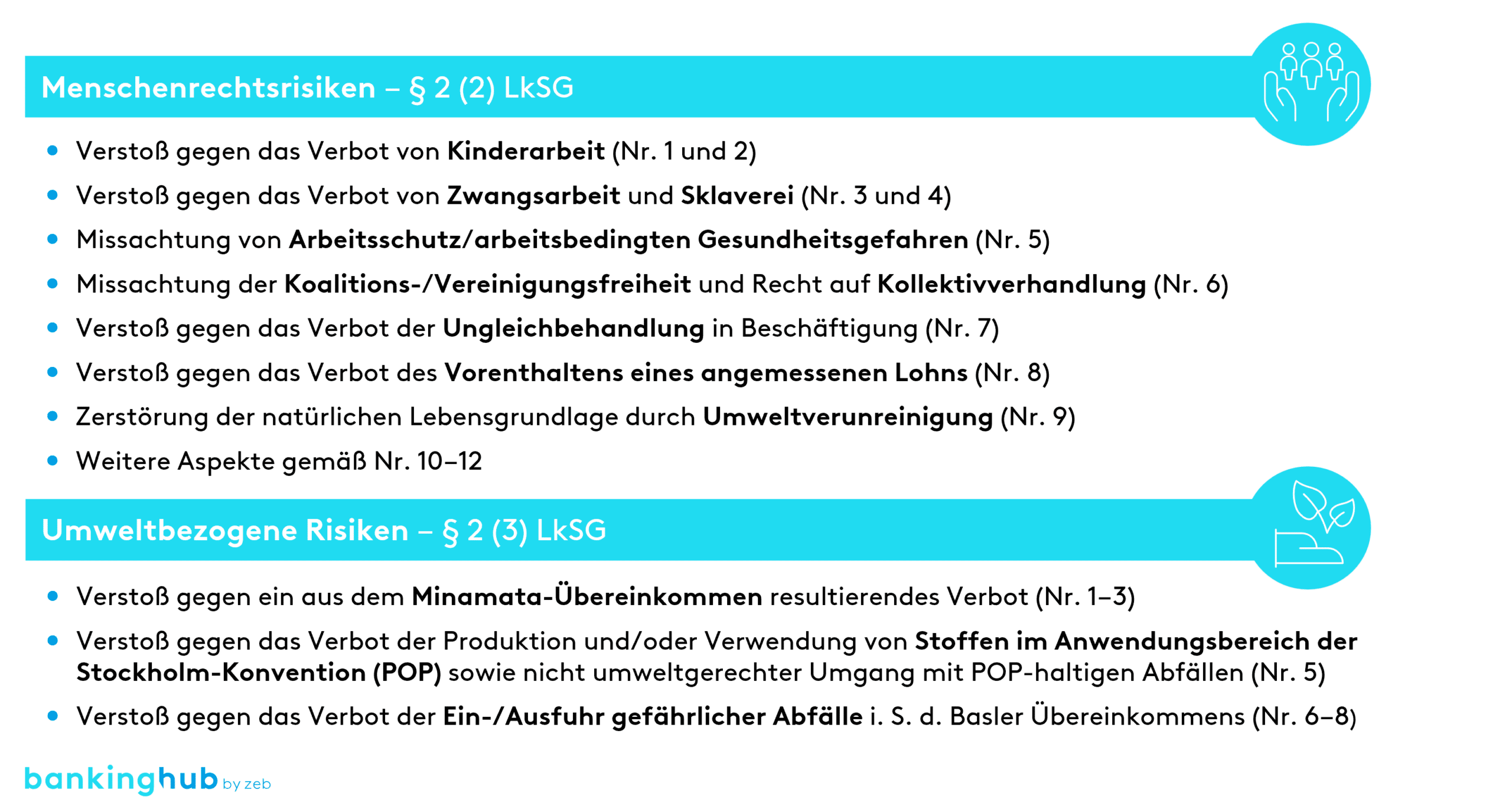

Das LkSG unterscheidet zwei Risikoarten (vgl. Abbildung 1). Mit diesen spricht es insbesondere produzierende Unternehmen mit Zulieferern in Schwellen- und Entwicklungsländern an, deren gesetzliche Normen nicht an den deutschen Gesetzesstandard heranreichen. Beispielhaft soll durch das LkSG die Ausbeutung von Kindern zum Abbau von Kobalt in Ländern wie Kongo für den hiesigen Bedarf an Lithium-Ionen-Batterien verhindert werden.

Um dieser Zielsetzung Nachdruck zu verleihen, drohen nach § 24 LkSG für bestimmte Verstöße Bußgelder von bis zu 800 Tsd. Euro oder 2 Prozent des durchschnittlichen Jahresumsatzes.

Sorgfaltspflichten

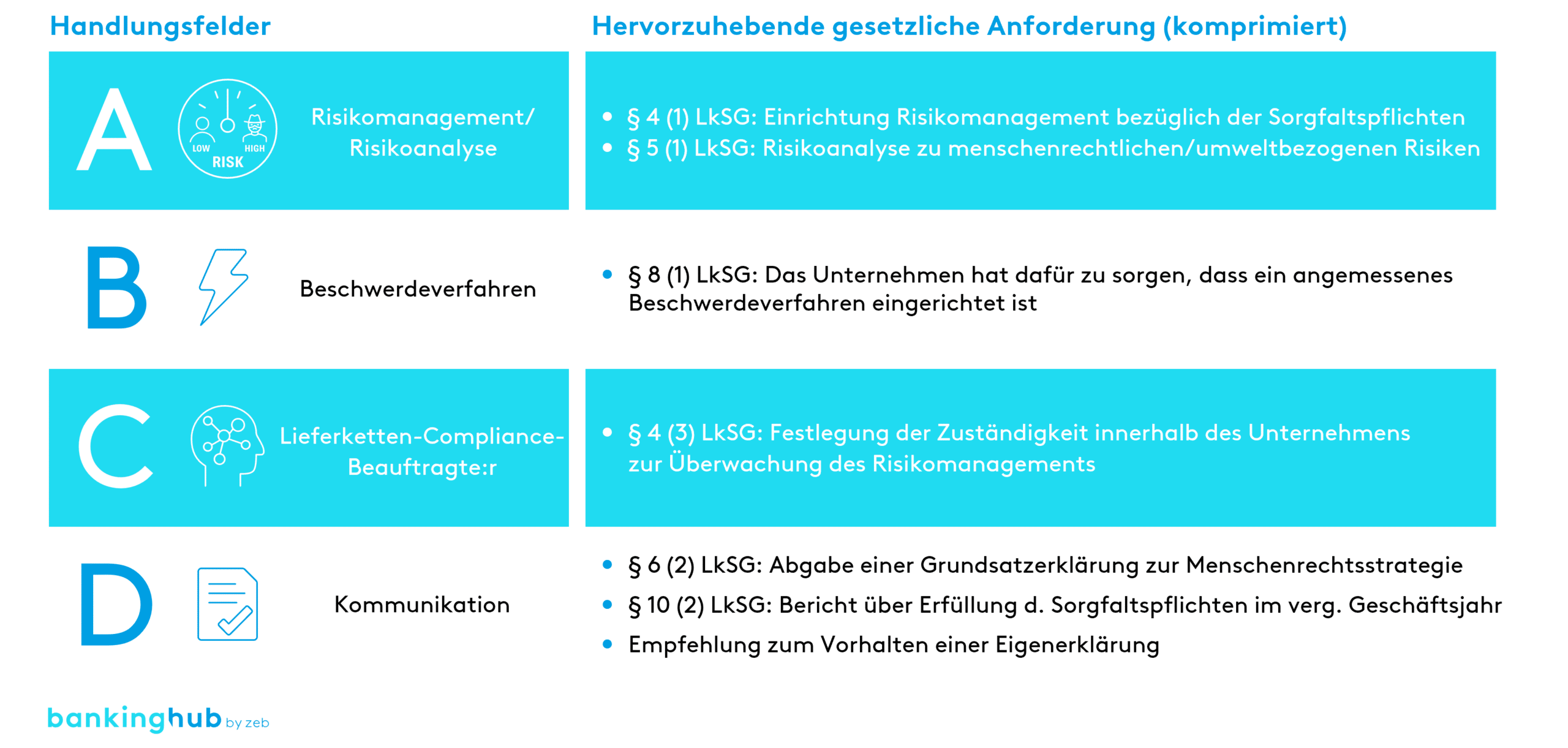

Die betroffenen Unternehmen haben entlang von vier Handlungsfeldern umfangreiche Sorgfaltspflichten zu erfüllen (vgl. Abbildung 2).

Besonders anspruchsvoll ist im Handlungsfeld A die Durchführung der jährlichen sowie der anlassbezogenen Risikoanalysen. Diese sind sowohl im eigenen Geschäftsbereich als auch gegenüber den unmittelbaren und mittelbaren Lieferanten umzusetzen (Hinweis: mittelbare Lieferanten nur bei substantiierter Kenntnis von möglichen Risiken oder Verstößen).

Dabei umfasst die Lieferkette alle Produkte und Dienstleistungen eines Unternehmens und damit alle Schritte im In- und Ausland, die zur Herstellung der Produkte bzw. zur Erbringung der Dienstleistungen – von der Gewinnung von Rohstoffen bis hin zur Leistungserbringung gegenüber den Kund:innen – erforderlich sind.

Besonderheiten von Regionalbanken bei der Auftragsvergabe

Die Auftragsvergabe von Regionalbanken weist vor dem Hintergrund des LkSG zwei Besonderheiten auf:

- Regionalbanken vergeben aufgrund ihres Regionalprinzips ihre Aufträge größtenteils unmittelbar in der Region. Dabei besteht oftmals seit Jahren eine vertrauensvolle und pragmatische Zusammenarbeit mit den örtlichen Lieferanten.

- Regionalbanken bemühen sich i. d. R. darum, ihre Aufträge „gerecht“ in der Region zu verteilen. Dies führt dazu, dass die Institute zahlreiche Geschäftsbeziehungen pflegen und sie ihre Lieferantenbeziehungen im Sinne ihres Geschäftsmodells bewusst nicht auf wenige Unternehmen konzentrieren. Dies gilt umso stärker, je mehr Landkreise die Geschäftsregion beinhaltet.

Auswirkungen auf die LkSG-Risikoanalysen

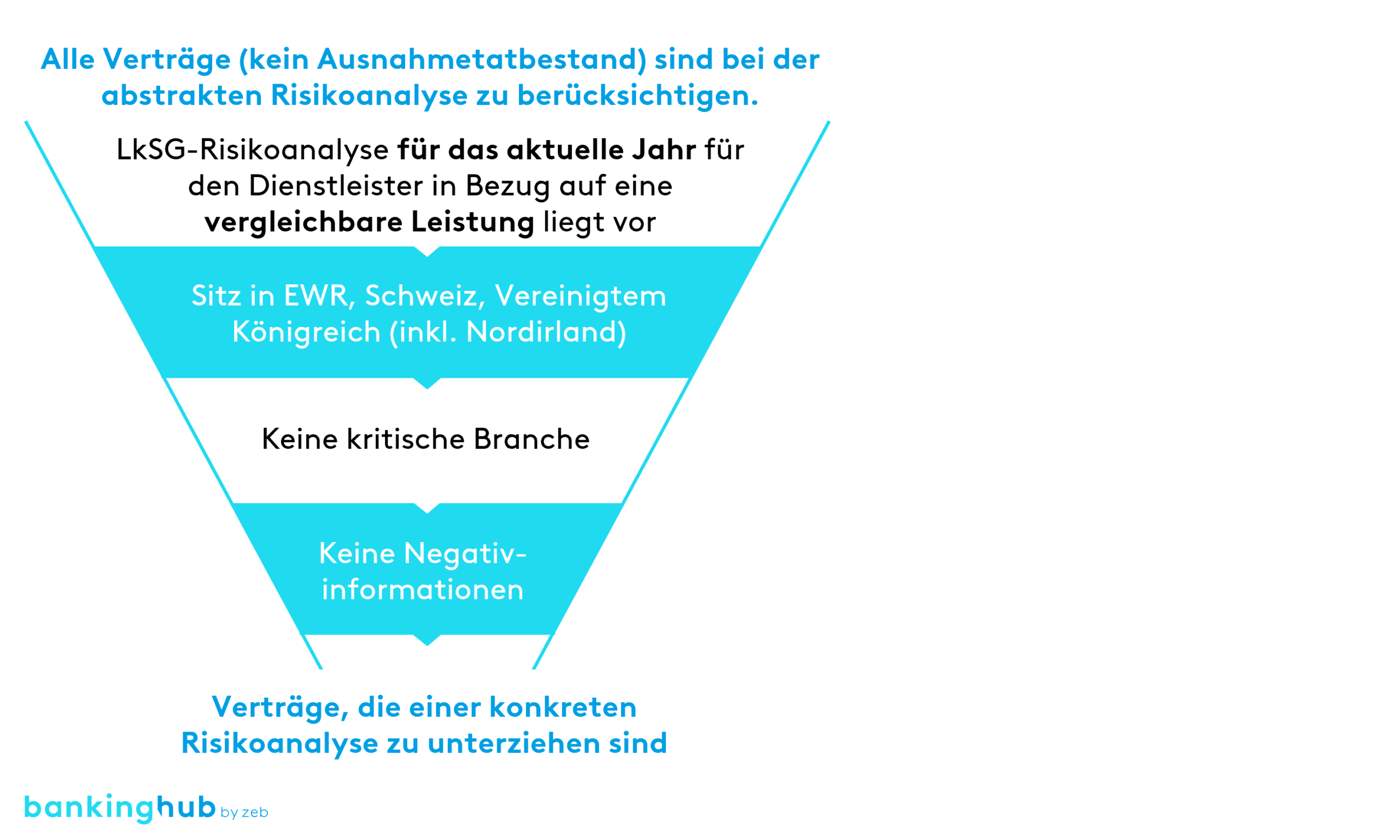

Ausnahmslos alle Vertragspartner sind jährlich einer abstrakten Risikoanalyse zu unterziehen (vgl. Abbildung 3), da das LkSG keine Ausnahmetatbestände, z. B. Umsatzschwellen, kennt. Regionalbanken mit vielen kleinen Vertragspartnern werden daher bei der Durchführung der Risikoanalysen im Vergleich zu internationalen oder produzierenden Unternehmen, die sich meist auf einzelne Zulieferer fokussieren, unverhältnismäßig stark durch das LkSG belastet, obwohl beim Geschäftsmodell der Regionalbanken von einem grundsätzlich niedrigeren Risiko auszugehen ist.

Die Anzahl an Vertragspartnern von Regionalbanken beziffert sich laut unseren bisherigen Projekterfahrungen auf Werte zwischen 1.500 und 4.000. Zu den typischen Lieferanten zählen u. a. IT-Dienstleister, Handwerker, Reinigungsfirmen, Caterer und Wach- oder Sicherheitsdienstleister. Der Aufwand für die Risikoanalysen ließe sich nur reduzieren, wenn statt vieler nur noch ausgewählte Unternehmen der Region beauftragt werden würden. Dies widerspricht jedoch dem Geschäftsmodell bzw. dem gelebten Regionalprinzip von Regionalbanken.

Ergeben sich in der abstrakten Risikoanalyse mögliche Risiken, ist der Vertragspartner zusätzlich einer konkreten Risikoanalyse zu unterziehen. Im Schnitt ist dies bei jedem zehnten Vertragspartner der Fall. Dazu ist die Mitwirkung des Lieferanten durch Ausfüllen einer speziellen Selbstauskunft erforderlich. Je nach Ergebnis entscheidet sich das Institut, mit seinem Lieferanten zusätzliche Präventions- oder Abhilfemaßnahmen zu treffen.

LkSG: erste Schritte in der Umsetzung

Wie zuvor dargestellt, haben sich die Grenzen des Erfordernisses zur Einhaltung des LkSG zum 01.01.2024 geändert, und sie werden sich in den kommenden Jahren weiter verschieben. Um die aufgezeigten Sorgfaltspflichten nach LkSG zu erfüllen, ist in einem ersten Schritt die bisherige Ist-Situation entlang der folgenden wesentlichen Fragestellungen zu erfassen:

- Verbundene Unternehmen: Wurden die Mitarbeitenden der verbundenen Unternehmen bei der Frage einberechnet, ob das Institut in den Anwendungsbereich des LkSG fällt? Welche verbundenen Unternehmen müssen die Anforderungen ebenfalls umsetzen?

- Transparenz über alle Vertragspartner: Sind alle Vertragspartner bekannt und liegen alle Daten zur Durchführung der abstrakten Risikoanalyse vor? Sind bereits Risiken in der eigenen Lieferkette bekannt?

- Kapazitäten für neue Aufgaben: Sind ausreichend Kapazitäten vorhanden, um die neuen Funktionen und Aufgaben gesetzeskonform umzusetzen?

- Dezentraler vs. zentraler Einkauf: Wie erfolgt der Einkauf bisher und wie können zukünftig die LkSG-Vorgaben umgesetzt werden, ohne Vertragsabschlüsse durch einen zentralen Überbau zu verlangsamen?

- Verzahnung mit der Nachhaltigkeitsstrategie: Welche Anforderungen werden bereits im Rahmen einer vorliegenden Nachhaltigkeitsstrategie berücksichtigt?

Nach Klärung der Ist-Situation ist entlang der vier Handlungsfelder (vgl. Abbildung 2) ein Maßnahmenplan zur Umsetzung der Anforderungen aus dem LkSG aufzusetzen und abzuarbeiten. Die notwendige Projektdauer beträgt hierfür im Schnitt 25 Beratertage. Mit steigender Komplexität (verbundenen Unternehmen, Umsetzungsbegleitung, Datennacherfassung etc.) erhöht sich der Umfang dementsprechend.

Fazit: nicht nur Pflicht, sondern auch regulatorische Kür

Für direkt, aber auch für indirekt betroffene Banken und Sparkassen ist unabhängig vom LkSG allein aus Wettbewerbsgründen eine intensive Auseinandersetzung mit der eigenen Lieferkette von Vorteil. Schließlich entwickelt sich Nachhaltigkeit zunehmend zum Hygienefaktor.

Dafür spricht außerdem, dass – sollte es zur Umsetzung der Corporate Sustainability Due Diligence Directive (CSDDD) kommen – zukünftig für noch mehr Unternehmen (ab 500 Mitarbeitende bei einem jährlichen Nettoumsatz von 150 Mio. Euro) verschärfte Anforderungen (u. a. Erstellung eines Klimaplans) gelten. Folglich würden perspektivisch auch immer mehr Firmenkunden unter die rechtlichen Anforderungen zur Lieferkette fallen. Sofern sie die Anforderungen nicht oder nicht vollständig beachten, könnten sich für Kreditinstitute erhebliche ESG-Risiken (Faktor Soziales) i. S. d. MaRisk ergeben, welche bspw. wiederum auf das Adressenausfall-, Liquiditäts- oder Reputationsrisiko wirken könnten.

Unsere ESG-Studie für Sie zum Download in unserem Serviceportal

ESG-Umsetzungsstudie – 2024

Europas Banken auf dem Prüfstand: Zwischen ökologischem Aufbruch und betriebswirtschaftlicher RealitätWürde ein Firmenkunde z. B. aufgrund von Fehlverhalten im Kontext des LkSG (bzw. perspektivisch der CSDDD) mit einer hohen Bußgeldzahlung belegt werden, so könnte dies seine Liquidität, Bonität und Reputation am Markt empfindlich schwächen und sich somit auch auf das Risikoportfolio des finanzierenden Instituts auswirken. Dementsprechend ist es für Banken und Sparkassen – insbesondere aufgrund der Anforderungen zum Umgang mit ESG-Risiken aus der 7. MaRisk-Novelle und der EBA/GL/2020/06 – ratsam, vorausschauend die eigenen Kreditprozesse im Hinblick auf die Berücksichtigung des kundenseitigen Faktors LkSG zu erweitern sowie die Mitarbeitenden aus Markt und Marktfolge dahingehend zu sensibilisieren.