Was ist bisher geschehen?

„Darüber hinaus schaffen wir das nationale Lieferkettensorgfaltspflichtengesetz (LkSG) ab. Es wird ersetzt durch ein Gesetz über die internationale Unternehmensverantwortung, das die Europäische Lieferkettenrichtlinie (CSDDD) bürokratiearm und vollzugsfreundlich umsetzt.“ – so positionieren sich CDU, CSU und SPD im aktuellen Koalitionsvertrag.

Für viele Unternehmen, insbesondere im Finanzsektor, wirft diese politische Zielsetzung elementare Fragen auf. Erst zu Beginn des Jahres 2024 haben Unternehmen mit mehr als 1.000 Mitarbeitenden in Deutschland umfassende Prozesse, Zuständigkeiten und Kontrollmechanismen etabliert, um den Vorgaben des LkSG gerecht zu werden.

Nun steht nicht nur die nationale Regelung zur Disposition – auch auf europäischer Ebene ist mit der CSDDD ein neues regulatorisches Rahmenwerk in Vorbereitung, dessen konkrete Ausgestaltung durch die EU-Omnibus-Initiative jüngst erneut angepasst und zeitlich gestreckt wurde.

Für betroffene Finanzinstitute folgt daraus eine strategische Notwendigkeit: Statt kurzfristiger Reaktion auf Einzelmaßnahmen braucht es ein vorausschauendes, szenarienbasiertes Vorgehen.

Mit dem Inkrafttreten des LkSG wurden erstmals verbindliche menschenrechtliche und umweltbezogene Sorgfaltspflichten für große Unternehmen in Deutschland geschaffen. Seit Januar 2023 gilt das Gesetz für Unternehmen mit mehr als 3.000 Mitarbeitenden, seit Januar 2024 auch für Unternehmen mit über 1.000 Mitarbeitenden.

Das LkSG fordert präventive und reaktive Maßnahmen zur Identifikation, Vermeidung und Abmilderung von Risiken in der eigenen Geschäftstätigkeit und entlang der Lieferkette. Zu den Pflichten zählen unter anderem:

- regelmäßige Risikoanalysen,

- die Verankerung von Präventions- und Abhilfemaßnahmen,

- ein Beschwerdemechanismus sowie

- eine jährliche Berichterstattung an das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Um auf europäischer Ebene ein Level Playing Field zu schaffen, hat die EU-Kommission einheitliche Regeln in Form der Europäischen Lieferkettenrichtlinie (CSDDD) vorgeschlagen. Mit ihr sollten die Anforderungen europaweit harmonisiert und deutlich ausgeweitet werden: Neben einer tiefgreifenden Berücksichtigung der gesamten Wertschöpfungskette sah der Entwurf auch erweiterte Haftungsregelungen, Klimapflichten sowie eine stärkere Einbindung von Stakeholdern vor.

Finanzdienstleister und vor allem Kreditinstitute sind von der Lieferkettenregulierung auf zweierlei Weise betroffen. Zum einen sind sie unmittelbar betroffen, indem sie Sorgfalt für die vorgelagerte Lieferkette tragen müssen. Zu dieser sogenannten Upstream-Lieferkette zählt bei Finanzinstituten z. B. die Beschaffung von Software und IT-Dienstleistungen, Gebäudemanagement oder Bürobedarf. Die Kreditvergabe und Investitionen von Kreditinstituten im Rahmen der nachgelagerten Lieferkette (downstream) sind hingegen nicht im Anwendungsbereich der Lieferkettenregulierung.

Zum anderen sind Kreditinstitute mittelbar von der Lieferkettenregulierung betroffen, indem sie im Rahmen ihres ESG-Risikomanagements auch einen besonderen Fokus auf Reputationsrisiken setzen müssen. Finanzieren sie Unternehmen, die Verstöße gegen die Lieferkettensorgfalt begehen, führt dies aufseiten der Kreditinstitute zu zusätzlichen ESG-Risiken, die sich unter anderem in höheren Ausfallrisiken im Kreditportfolio oder im eigenen Reputationsrisiko widerspiegeln.

Welche massive Kritik gibt es am LkSG?

Seit Inkrafttreten des deutschen LkSG steht es in der Kritik. Zu weitreichend seien die Anforderungen, wenn deutsche Unternehmen Zulieferer am anderen Ende der Welt überprüfen müssen. Nicht angemessen sei es, dass Sorgfaltspflichten auf die Unternehmen abgewälzt werden, insbesondere wenn sie an kleine und mittlere Unternehmen durchgereicht werden. Zu umfangreich seien Umsetzungsaufwand und Bürokratie durch Berichtspflichten. Zu hoch sei die Unsicherheit in Haftungsfragen. Hinzu komme, dass durch bestehende ESG-Offenlegungsanforderungen wie die Corporate Sustainability Reporting Directive (CSRD) doppelte Berichtspflichten entstünden, was den bürokratischen Aufwand nochmals deutlich erhöhe.

Am deutschen LkSG hat sich mittlerweile vieles geändert – aus mehreren Gründen: Erstens hat das für die Berichterstattung zuständige BAFA die Berichtspflicht inzwischen ausgesetzt. Zweitens hat sich das BAFA mit vielen Hinweisen und Auslegungshilfen um eine bessere Handhabbarkeit bemüht und regulatorische Unsicherheit reduziert. Drittens haben sich derweil diverse Tools am Markt etabliert, die die Umsetzung erleichtern. Viertens hat sich die Verfügbarkeit von Daten für die Risikoanalysen deutlich verbessert, da immer mehr Unternehmen Nachhaltigkeitsberichte erstellen. Und dennoch: Das LkSG bleibt eine Belastung und ein Kostenpunkt, speziell für deutsche Unternehmen.

Mit der europäischen CSDDD hätte genau dieser Kritik begegnet und ein Level Playing Field in Europa geschaffen werden können. Doch auch hieran gab und gibt es massive Kritik, nachdem sich die europäischen Institutionen mit Mühe auf einen Kompromiss einigen konnten. Die Einwände richten sich vor allem gegen den hohen Aufwand durch die Pflicht zur Prüfung aller Vorlieferanten in der Lieferkette. Daneben wurden die ausgeweiteten Haftungsregeln und damit verbundenen Schadensersatzansprüche kritisiert.

Was kommt als Nächstes auf nationaler und europäischer Ebene?

Mit der EU-Omnibus-Initiative reagiert die Kommission auf die Kritik an der CSDDD. Laut des Entwurfs der EU-Kommission soll die Anwendung zunächst verschoben werden. Erst ab 2028 sollen die Pflichten für Unternehmen mit mehr als 3.000 Mitarbeitenden und über 900 Mio. Euro Umsatz gelten – einschließlich der ursprünglich für 2027 vorgesehenen Großunternehmen. Ab 2029 folgen Unternehmen mit mehr als 1.000 Mitarbeitenden und 450 Mio. Euro Umsatz – wie ursprünglich vorgesehen.

Zugleich bringt der Vorschlag substanzielle Vereinfachungen, insbesondere die weitgehende Beschränkung der Sorgfaltspflichten auf direkte Zulieferer, einen fünfjährigen Prüfzyklus hinsichtlich der Maßnahmenwirksamkeit sowie reduzierte Eingriffsverpflichtungen bei negativen Auswirkungen. Die ursprünglich geplante EU-weite zivilrechtliche Haftung entfällt. Sanktionsmechanismen bleiben national ausgestaltbar. Zudem wird eine Verzahnung mit der CSRD-Berichterstattung angestrebt, um redundante Berichtspflichten zu vermeiden.

In Anbetracht dieser Entwicklungen stellt sich für den nationalen Gesetzgeber die Frage nach einer sachgerechten Umsetzung. Der aktuelle Koalitionsvertrag sieht vor, das LkSG durch ein Gesetz über internationale Unternehmensverantwortung zu ersetzen, das die CSDDD „bürokratiearm und vollzugsfreundlich“ umsetzt. Während Bundeskanzler Merz eine Abschaffung der EU-Richtlinie fordert, setzen SPD und EU-Kommission auf Vereinfachung statt Rücknahme. Damit bleibt die Ausgestaltung der nationalen Umsetzungspolitik ebenso offen wie die künftige Abstimmung zwischen Berlin und Brüssel.

Trotzdem steht fest: Unternehmen mit über 1.000 Mitarbeitenden müssen sich mit ihrer Lieferkette befassen – nicht zuletzt, weil dies auch durch die CSRD erforderlich ist. Statt vorschnellem Aktionismus gilt es, mögliche Szenarien und deren Auswirkungen frühzeitig zu verstehen und sich auf diese vorzubereiten.

Wie sieht der deutsche Plan für das Lieferkettengesetz aus?

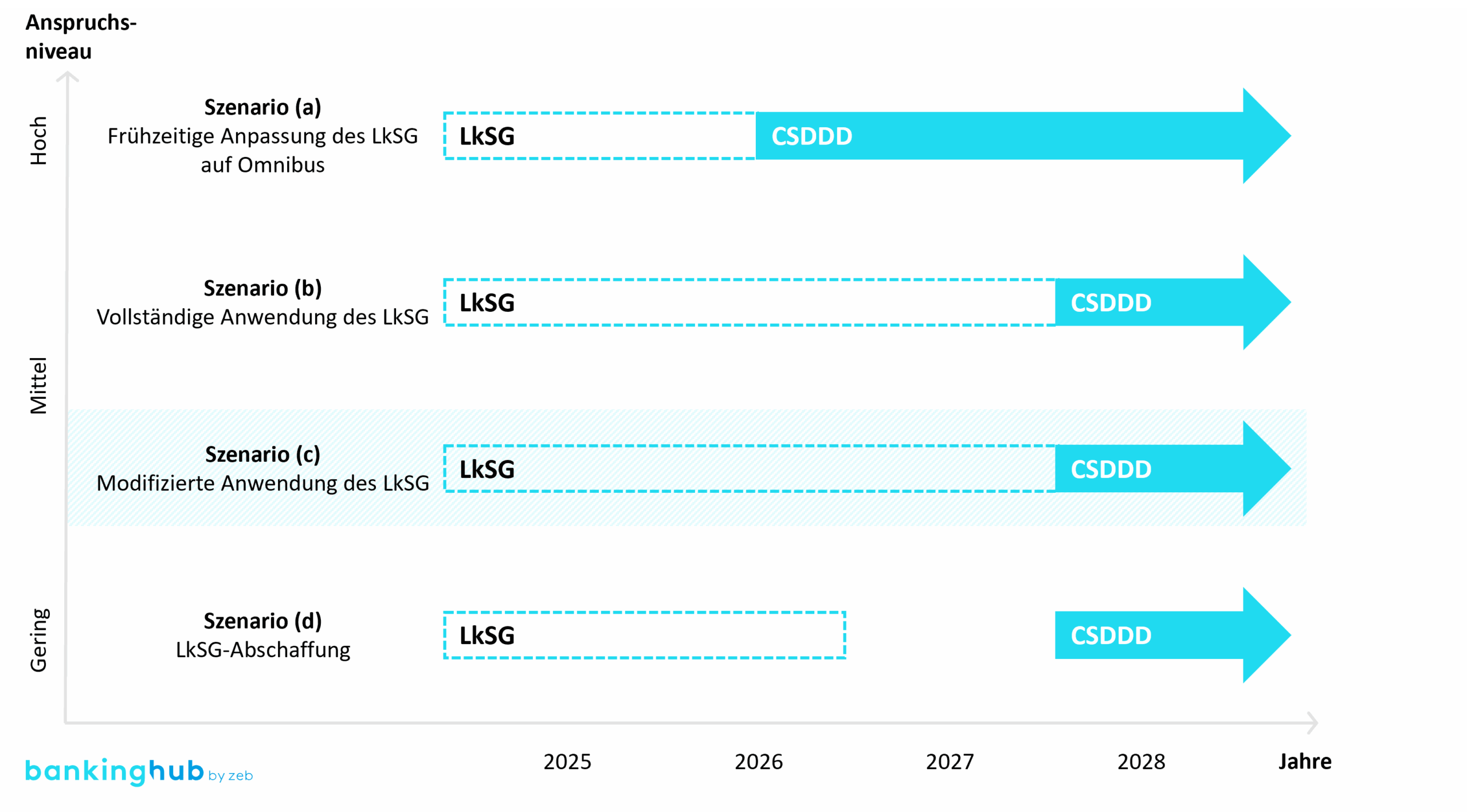

Derzeit sind in Deutschland Unternehmen mit mehr als 1.000 Mitarbeitenden verpflichtet, die Anforderungen des LkSG zu erfüllen, ohne jedoch einen Bericht an das BAFA erstellen zu müssen. Trotz der bestehenden Unsicherheiten spricht vieles dafür, dass diese modifizierte LkSG-Anwendung (Szenario (c) in der Grafik unten) bis auf Weiteres bestehen bleibt. Betroffene Unternehmen sollten daher weiterhin die Anforderungen des LkSG erfüllen und sich parallel frühzeitig mit den bevorstehenden Vorgaben der CSDDD vertraut machen. Im Hinblick auf das notwendige Trilogverfahren sowie die nationalen Umsetzungsfristen ist mit einer Anwendung der CSDDD frühestens ab 2028 zu rechnen.

Unwahrscheinlich ist, dass die vollständige Anwendung des LkSG inklusive der Erstellung eines BAFA-Berichts (Szenario (b)) bis zur Umsetzung der CSDDD wieder aufgenommen wird.

Ein denkbares Szenario stellt die vorzeitige Anpassung des LkSG an die Anforderungen der CSDDD dar, um Unternehmen einen nahtlosen Übergang zu ermöglichen und redundante Regelungen zu vermeiden (Szenario (a)).

Weniger wahrscheinlich, aber nicht gänzlich auszuschließen ist schließlich ein Szenario, in dem das LkSG vollständig abgeschafft wird, bevor die CSDDD in Kraft tritt (Szenario (d)).

Abbildung 1: Szenarioübersicht LkSG und CSDDD

Abbildung 1: Szenarioübersicht LkSG und CSDDDWie können Unternehmen am besten auf die sich ändernden Anforderungen reagieren?

Unsere Empfehlung: Planen in Szenarien! Betroffene Unternehmen sollten somit die regulatorischen Entwicklungen kontinuierlich beobachten, in Szenarien denken und entsprechende Handlungsoptionen vorbereiten. Angesichts der Dynamik auf europäischer wie nationaler Ebene ist es entscheidend, sich frühzeitig mit möglichen Ausprägungen zukünftiger Anforderungen auseinanderzusetzen, um flexibel und planvoll auf kommende Veränderungen reagieren zu können – unabhängig davon, welche Anforderungen letztlich in Kraft treten.