Chatbots und Voicebots

Chatbots und Voicebots in der digitalen Kundeninteraktion sind nicht nur strategisch wünschenswert, sondern aus der Kundenperspektive auch notwendig – denn der Kundenanspruch an die Erreichbarkeit und Geschwindigkeit in der Beantwortung von Serviceanfragen hat sich in den letzten Jahren radikal verändert. Durch führende Anbieter aus anderen Wirtschaftsbereichen erleben Kunden bereits seit längerer Zeit die „Convenience“ von 24/7-Erreichbarkeit und sofortigen Lösungen.

Im Bereich Banking sind es bisher vor allem die Neobanken, die erste Kundenerlebnisse mit ähnlicher „Convenience“ möglich machen – und so die Kundenschnittstelle für etablierte Player bedrohen. Zusammengefasst zeigt sich vermehrt, dass Chatbot- und Voicebot-Technologien wertvolle strategische Assets sind und neben der Schaffung eines modernen Image auch signifikante Ertrags- und Kostenpotenziale heben können.

Value-Irritant-Matrix als Startpunkt für das Zielbild der Kundeninteraktion

Wichtige Erfolgsfaktoren für die Hebung der Potenziale sind eine holistische Betrachtung der eigenen Kundeninteraktionen sowie eine entsprechend strategische Klassifizierung relevanter Use Cases. Denn jede Kundeninteraktion beeinflusst – bewusst oder unbewusst – die Kundenzufriedenheit und wirkt sich damit effektiv auf den Geschäftserfolg der Bank aus. Hierzu bietet sich die Value-Irritant-Matrix an, entwickelt von Bill Price, dem ehemaligen Global VP of Customer Service bei Amazon.[1]

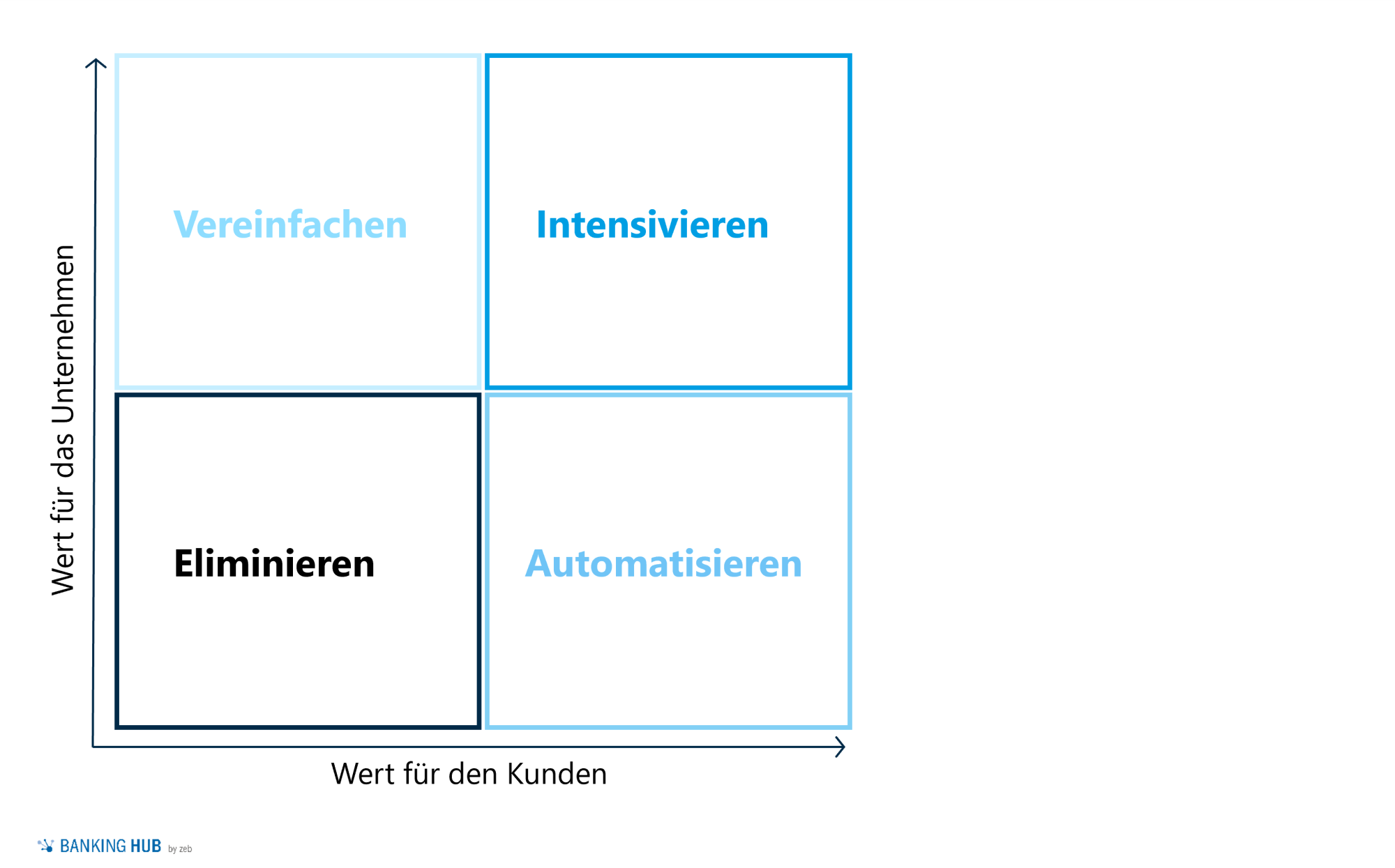

Die Value-Irritant-Matrix ermöglicht eine systematische Klassifizierung von Use Cases nach zwei zentralen Dimensionen:

- Wert für das Unternehmen

- Wert für den Kunden

Abbildung 1: Value-Irritant-Matrix nach Bill Price

Abbildung 1: Value-Irritant-Matrix nach Bill PriceDie Verbindung beider Dimensionen erlaubt strategische Ableitungen, wie die verschiedenen Leistungsfelder grundsätzlich behandelt werden sollten.

Leistungen mit wenig Wert für den Kunden, aber viel Wert für das Unternehmen sind zu vereinfachen, um es den Kunden so „convenient“ wie möglich zu machen. Ein Beispiel hierfür sind die aktuellen Tätigkeiten rund um das BGH-Urteil zur Anpassung der Kontoführungsgebühren. Die schnelle Erledigung hat für die Bank eine enorme Bedeutung, während es für den Kunden in erster Linie einen administrativen Aufwand darstellt.

Aufgaben mit viel Wert für den Kunden und auch viel Wert für das Unternehmen sind zu intensivieren. Dies sind in der Regel Tätigkeiten mit einer direkten positiven Ertragswirkung für die Bank sowie hohem persönlichen Nutzen für den Kunden. Diesem Feld wird beispielsweise häufig die Kundenberatung zu verschiedenen langfristigen Produkten zugeordnet, wie etwa zur Berufsunfähigkeitsversicherung.

Prozesse ohne Wert für Bank und Kunden sollten möglichst eliminiert werden. In fast jeder Analyse werden jedoch noch vereinzelte Prozesse identifiziert. Dies sind in der Regel Altlasten aus früheren regulatorischen Anforderungen oder aus Prozessveränderungen der letzten Jahre (etwa von Fusionen) und sollten entsprechend reduziert werden.

Die meisten Prozesse aus dem Inbound-Tagesgeschäft sind der Kategorie „Hoher Wert für den Kunden und niedriger Wert für die Bank“ und damit dem Lösungsansatz Automatisieren zuzuordnen. Von der Überweisung bis zur Freigabe oder Entsperrung verschiedener Funktionen und Limite sind hier zahlreiche Use Cases zu finden. Diese haben für den Kunden einen hohen Wert, da sie mit dem grundsätzlichen Bankgeschäft zusammenhängen und damit für ihn den Kern der Geschäftsbeziehung darstellen. Für die Bank hingegen sind dies Tätigkeiten ohne direkte Ertragswirkung und damit in erster Linie Kosten, die es zu senken gilt.

Aufsatz des Zielbilds für die Kundeninteraktion der Zukunft und Ableitung einer Roadmap

Use Cases aus den Bereichen „Vereinfachen“ und „Automatisieren“ zielen typischerweise auf die Reduktion des Verwaltungsaufwands ab. Mit der Einführung und dem stetigen Ausbau des Onlinebankings haben die Banken in den letzten Jahren bereits bemerkenswerte Fortschritte erzielt. Dennoch ist das verbleibende Potenzial noch groß. Ein typisches Beispiel sind Chat- und Voicebots im Kundenservicecenter. Sie übernehmen Tätigkeiten für die Agents aus den Kundenservicecentern, wodurch die Ressourcenbelastung und der damit einhergehende Personalaufwand reduziert werden können.

Je nach Ausbaustufe können die Bots einige Kundenanfragen sogar selbst fallabschließend lösen – ganz ohne menschlichen Eingriff. Wie Sie in unserer Beispielrechnung (siehe unten) für einen Business-Case erkennen können, sind die Einsparpotenziale enorm – u. a. da dem Kundenservicecenter in den meisten Banken eine immer größere Bedeutung zukommt.

Use Cases aus dem Bereich „Intensivieren“ beziehen sich typischerweise auf die Steigerung des Zins- und Provisionsertrags. Zum Beispiel ist die klassische Lead-Generierung über Outbound-Kampagnen ressourcenintensiv und entsprechend wenig skalierbar. Moderne Kundenkommunikation bietet hier große Potenziale: So kann die Lead-Generierung skalierbarer über Chatbots erfolgen, welche die Leads mithilfe von Mikrosegmentierungen durch gezielte Ansprache häufig noch verbessern können – bei vergleichsweise niedrigeren Kosten. Das erlaubt Banken die Platzierung sehr zielgerichteter Angebote bei den richtigen Kunden und entsprechend hohe Zins- und Provisionserträge. Erste Umsetzungen belegen den Erfolg dieses Model, etwa die Ausspielung von Kampagnen über Chatbots auf Social-Media-Plattformen wie Instagram.

Die Analyse und Diskussion potenzieller Optimierungskandidaten über die Value-Irritant-Matrix sind der Startpunkt, der die Prozesse aus der Wertperspektive betrachtet. Um daraus ein Zielbild für die Kundeninteraktion der Zukunft ableiten zu können, müssen auch weitere Dimensionen berücksichtigt werden – u. a. die regulatorische Komplexität. Denn regulatorische Vorgaben, beispielsweise aus PSD2 oder WpHG, geben bestimmte Anforderungen und Rahmenbedingungen vor, welche zwingend berücksichtigt werden müssen. Diese sollten direkt im Zielbild integriert werden.

Das Zielbild für die Kundeninteraktion der Zukunft beruht dabei stets auf der Bewertung der eigenen Bank mit einem individuellen Umfeld, Geschäftsmodell und Kundenstamm. Eine holistische, strategische Betrachtung ist notwendig und wertvoll. Durch die Priorisierung und Fokussierung verschiedener Bereiche wird die Roadmap für die Umsetzung abgeleitet. Ein wesentlicher Teil in der Umsetzung ist die Einführung von digitalen Assistenten in Form von Chat- und Voicebots, wie das folgende Beispiel in der Case Study zeigt.

Case Study: Einführung Chatbot und Voicebot im Kundenservicecenter

In der Bestandsaufnahme wird analysiert und quantifiziert, wie häufig einzelne Kundeninteraktionen vorkommen und mit welchem Aufwand das jeweils verbunden ist. Dabei sind alle In-, aber auch Outbound-Tätigkeiten zu berücksichtigen. Neben „klassischen“ Berührungspunkten wie Überweisungen oder Produktbestellungen sind z. B. auch Serviceanfragen zu Konto und Karte oder die Terminvereinbarung mit den Kundenberaterinnen und -beratern relevante Interaktionspunkte. Dazu werden die aktuellen Kundeninteraktionen im ersten Schritt in zentrale Prozessbereiche differenziert und quantifiziert.

Anschließend klassifiziert die Bank alle identifizierten Prozessbereiche anhand der vier Felder der Value-Irritant-Matrix. Im Ergebnis zeigt sich, dass die meisten Prozesse für den Kunden einen mittleren bis hohen Wert aufweisen. Entsprechend fallen diese Prozesse entweder in den Bereich „Intensivieren“ zur Ertragssteigerung oder „Automatisieren“ zur Kostenreduktion. Beispielsweise ist die Entsperrung des Onlinebankings hauptsächlich für den Kunden wertvoll und für die Bank ohne direkten Nutzen. Dieser Prozess fällt daher in den Bereich „Automatisieren“.

Jede Maßnahme auf der Roadmap zur Erreichung des Zielbilds der digitalen Kundeninteraktion sollte im Rahmen der Roadmap-Erstellung mit einem entsprechenden Business-Case versehen werden.

Kunden sperren regelmäßig ihr Onlinebanking oder ihr TAN-Gerät, etwa die App, und durchlaufen dann einen langwierigen, manuellen Prozess begleitet durch das Kundenservicecenter. Der Vorgang zur Entsperrung des Onlinebankings ist so aufwendig, dass jede Entsperrung fünf bis zehn Minuten dauert. So viel Zeit braucht es, um das Gespräch mit dem Kunden zu führen und die notwendigen Einstellungen im System vorzunehmen. Wenn der Prozess pro Jahr bei einem kleinen Institut über 5000-mal durchlaufen wird, stellt bereits dieser eine Vorgang rund um die Entsperrung des Onlinebankings eine volle Mitarbeiterkapazität dar.

Dies ist einer von vielen Prozessen, die mit der aktuellen Technik sehr gut automatisiert werden können. Das Kundenservicecenter der Bank wird dadurch entlastet, der Verwaltungsaufwand sinkt und die vertriebsrelevante Zeit steigt. Entsprechend hoch ist das Potenzial von Chat- und Voicebot-Lösungen.

Mehr über digitale Assistenten lesen

Unsere Artikelreihe zu digitalen Assistenten wird regelmäßig erweitert. Einen Überblick zur digitalen Kundeninteraktion und alle Artikel zur Reihe finden Sie hier:

Eine Antwort auf “Digitale Kundeninteraktion als strategisches Asset”

Tobias von DatenKompetent

Eine sehr unterstützenswerte Sichtweise! Solche immateriellen Vermögenswerte werden viel zu häufig vergessen. Dabei sind Dinge wie ein guter Service, internes Know-How oder auch Daten-Assets teilweise wirklich Gold wert.

Bei einem guten Chatbot ist es ja in der Tat so, dass dadurch nicht nur Zeit gespart wird, sondern sogar Mehrwerte für die Kunden geschaffen werden.