Geschäftsmodell von UnitPlus

Hallo Kerstin, du hast nach deiner Zeit als Unternehmensberaterin für Financial Services gemeinsam mit Fabian Mohr und Sebastien Segue das FinTech UnitPlus gegründet. Erzähl uns doch gerne zu Beginn, wie das Geschäftsmodell von UnitPlus aussieht?

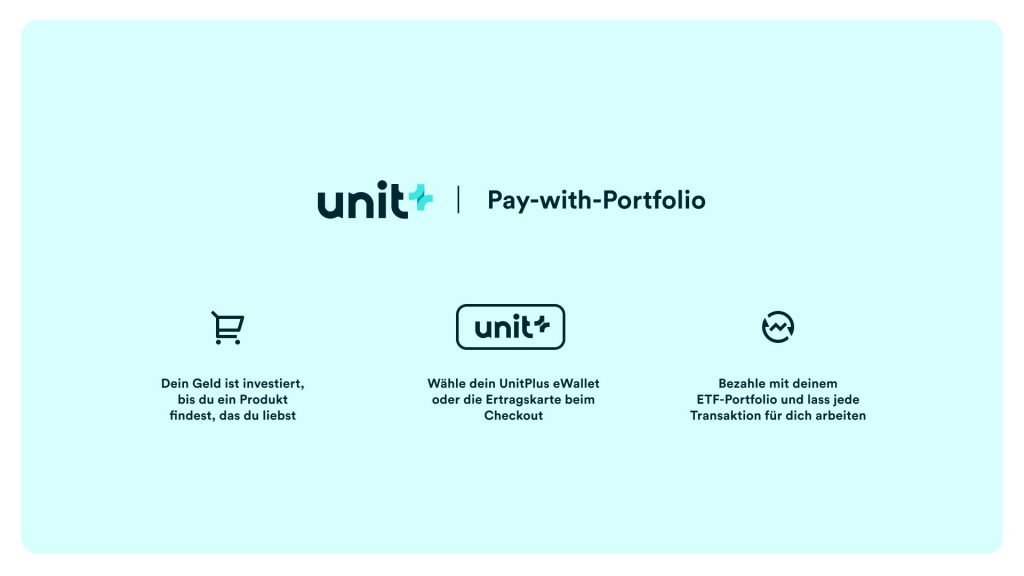

UnitPlus agiert an der Schnittstelle zwischen Asset Management und Payment. Dafür entwickeln wir eine Lösung, mit der automatisch ungenutztes Geld vom Bankkonto in ein breit gestreutes und nachhaltiges ETF-Portfolio investiert werden kann.

Gleichzeitig kann über unsere App und die Ertragskarte, die wir in Kooperation mit Mastercard herausgeben, jederzeit mit dem investierten Kapital bezahlt werden. Das Geld ist also immer im Einsatz und aktiv: Egal, ob für den Kaffee um die Ecke oder beim Onlineshopping – wir machen das Bezahlen mit der Kapitalmarktanlage möglich.

Was war deine Motivation/dein Anreiz, das FinTech UnitPlus mitzugründen?

Das Problem, das wir beheben möchten, ist eigentlich gar nicht so neu: Wir Deutschen sind eine Sparernation – und daher haben wir es vor allem im aktuellen Negativzinsumfeld nicht leicht. Besser wäre es, das Ersparte sinnvoll am Kapitalmarkt anzulegen und die über die letzten Jahre durchschnittlich etwa 8 % Rendite mitzunehmen. Dennoch lässt die deutsche Aktienkultur seit Jahren zu wünschen übrig.

Auf der anderen Seite nutzen alle von uns Bankkarten oder digitale Payments – Tendenz steigend. Nur leider ist das Geld auf Bankkarten und den dahinter liegenden Konten der ständigen Inflation und dem Negativzinsumfeld ausgesetzt. Aus diesem Grund haben wir uns gefragt, warum es eigentlich keine Bankkarte gibt, mit der das Geld sinnvoll investiert ist – bis zu dem Zeitpunkt, an dem es ausgegeben werden soll. Genau das möchten wir mit UnitPlus ändern.

Meine persönliche Motivation kommt aber auch stark aus meiner Zeit als Beraterin. Gerade im Asset Management bin ich immer wieder auf Themen gestoßen, bei denen ich mich über eine fehlende Kundenzentrierung, Einfachheit und Automatisierung gewundert habe. Hier möchten wir uns nicht nur auf den reinen Investmentteil beschränken, sondern Geldanlagen „End-to-End“ neu denken.

Nicht zuletzt habe ich auch im privaten Umfeld verstärkt wahrgenommen, dass die Auseinandersetzung mit dem Thema Investieren zwar vorhanden ist, es aber häufig nicht richtig angegangen wird. Hierfür bieten wir eine innovative und sinnvolle Lösung.

Von der Ideenfindung bis zur Gründung…

Wie war der Ablauf von der Ideenfindung bis zur Gründung?

Die Gründung von UnitPlus war kein spontaner Einfall – vor allem nicht über Nacht. Bis zur tatsächlichen Gründung der GmbH hat es etwas gedauert. Insbesondere bei Fabian, – meinem Co-Founder – als ehemaligem Aktienanalysten für Payment-Unternehmen ist die Idee quasi organisch gereift, und er dachte bereits länger darüber nach zu gründen. Wir sind dann im Frühling 2020 dazu ins Gespräch gekommen und haben überlegt, was zu tun ist, um die Idee in die Tat umzusetzen.

Im Herbst haben wir drei Gründer gekündigt und uns dem Pitch Deck, der ersten Finanzierungsrunde sowie ersten Gesprächen mit potenziellen Partnerbanken gewidmet. Im Januar 2021 wurde dann auch formal die GmbH ins Handelsregister eingetragen. Seitdem konnten wir die Pre-Seed-Finanzierungsrunde erfolgreich abschließen und großartige Teammitglieder für UnitPlus gewinnen. Aktuell arbeiten wir an der Produktentwicklung, um gegen Ende des Jahres live zu gehen.

BankingHub-Newsletter

„(erforderlich)“ zeigt erforderliche Felder an

Was war die größte Herausforderung für UnitPlus bisher?

Die größte Herausforderung war eine geeignete Bankpartnerin zu finden, die unsere nicht standardisierte Idee gemeinsam mit uns umsetzen möchte.

Wir haben hier mit einer Vielzahl von Banking-as-a-Service-Playern und Depotbanken in Europa gesprochen, bis wir für uns die beste Plattform gefunden haben. Viele konnten nur einen Teil der Leistungen anbieten, die wir für unser Vorhaben benötigen. Auch die Bank passt sich für uns an und steckt bereits Ressourcen in den Aufbau. Wir sind froh, hier eine starke Kooperationspartnerin gefunden zu haben.

Umgang mit der Coronakrise

Seit der Coronakrise hat sich sowohl die Nachfrageseite als auch die Angebotsseite stark verändert. Wie positioniert sich UnitPlus in diesem stark wachsenden Markt?

Stimmt, Corona hat die Nachfrage nach Aktien zeitweise stark erhöht, und durch den Boom der Neobroker wird diese auch bedient. Teilweise sehen wir das schnelle Traden mit Aktien und damit den casinoartigen Ansatz aber eher als kritisch an. Nicht alle befassen sich eingehend mit der Thematik und wissen, wie bestimmte Instrumente funktionieren.

Die Investmentphilosophie von UnitPlus ist aus diesem Grund nicht auf Stock Picking oder Market Timing ausgelegt, sondern wir halten das breit gestreute Investieren für die sinnvollste Art, langfristig mehr aus dem Geld zu machen.

Wir positionieren uns in einer „cashreichen“ Umgebung – zwischen dem einfachen, aber ausbalancierten Investieren analog zu professionellen Portfolios und mit einer stets aktiven Geldanlage, die trotzdem so flexibel wie Bargeld bleibt.

Die Incentivierung bei UnitPlus liegt dabei nicht auf den einzelnen Trades wie bei Brokern, sondern auf dem Wachstum der Assets. Aus diesem Grund sehen wir uns eher als digitaler Asset Manager, der Rendite zum neuen Zins macht. Zum Marktumfeld muss auch gesagt werden, dass sich zwar sehr viel auf der Brokerseite in den letzten Jahren getan hat, der viel größere Umsatzpool aber im traditionellen Asset Management liegt.

Während Robo Advisors nur zaghaft in Gang kommen, verwalten die großen Institute Hunderte Milliarden mit zum Teil sehr üppigen Kostenstrukturen.

Wann ist der offizielle Launch von UnitPlus geplant?

Der offizielle Launch von UnitPlus ist für Ende des Jahres geplant.

Wir haben schon jetzt eine Warteliste auf unserer Website integriert, damit sich Interessierte unverbindlich eintragen können und informiert werden, wann wir an den Markt kommen. Eintragen kann man sich unter www.unitplus.eu.

Mittel- und langfristigen Ziele von UnitPlus

Was sind eure mittel- und langfristigen Ziele? Wie sieht die weitere Managementagenda (Expansion, Produkt-Roadmap) von UnitPlus aus?

Wir träumen von und arbeiten aktiv an einer „Welt ohne unproduktives Kapital”. Mit UnitPlus machen wir gerade den ersten Schritt in diese Richtung.

Unser Ziel ist es, langfristig weltweit Menschen davon zu überzeugen, ihr unproduktives Geld automatisch am Kapitalmarkt anzulegen – und das ohne jeglichen Freiheitsverlust.

Mittelfristig schauen wir uns das Thema Blockchain genauer an und möchten auch Händlerinnen und Händlern irgendwann mit unserem „Pay-with-Portfolio“-Button neue Möglichkeiten eröffnen. Außerdem finden wir neue Cashback-Modelle sehr spannend.

2 Antworten auf “Sparen neu gedacht – wie uns UnitPlus vor dem Negativzins retten möchte”

Sophie Nielsen

Finde in dem Zusammenhang die Monkee App auch total super. Die haben echt eine tolle Alternative gefunden, um mir zu helfen meine Ersparnisse zum wachsen zu bringen.

Jannes

Die Idee finde ich gut, denn ich selbst stehe auch immer vor der Frage: Wieviel Geld lässt du auf deinem Girokonto ? Viel Geld auf dem Girokonto bedeutet zwar Sicherheit, aber letztendlich liegt das Geld unproduktiv herum.

Stock Picking, Market Timing. Ich habe Aktien, aber die Begriffe kenne nicht einmal ich…

Viele Deutsche bevorzugen die Unproduktivität aber doch gegenüber der Sicherheit. Ich kann mir nicht vorstellen, dass gerade Ältere Bankkunden dafür begeistert werden könnten.

Die Crux bleibt: Theoretisch könnte man alles verlieren. Es ist extrem unwahrscheinlich, aber diese theoretische Gefahr wird von den Deutschen hoch bewertet.

Einn gebranntes Kind meidet das Feuer. So haben in der Vergangenheit diejenigen, die es mal wagen wollten, mit dem neuen Markt, der Telekom, evtl. sogar mit Wirecard probiert und böse Probleme bekommen. Sogar bis hin zum Totalverlust.

Ergo verfestigt sich das Gefühl „Da steckt man nicht drin, kann alles Betrug sein“. Nichts hat die deutsche Aktienkultur so beschädigt wie der Wirecard-Skandal.

Das kann soweit gehen, dass Worte wie „Digital, Karte, Aktien“ schon in Verruf geraten und in den Menschen Assoziationen wecken.

lt. einer Umfrage (Mitte: https://festgeld.de/ ) des Bankenverbandes legen die Deutschen ihr Geld weiterhin in Sparkonten an. Festgeld und Tagesgeld sind auch dabei. Nimmt man diese 3 Teilbereiche zusammen, so kann man diese als Spareinlagen zusammenfassen. In eurem Text würde man sagen „unproduktives Kapital“, was ja auch stimmt.

Die Negativzinsen bedrängen den deutschen Sparer natürlich sehr. Und so bekommen Aktien unerwarteten Rückenwind, weil selbst der Konservativste gezwungen ist etwas zu tun.

Es gibt Aussagen von Seiten der Banken, dass es nicht mehr lange bei der Niedrigzinspolitik bleiben wird, diese gab es auch schon vor 5 Jahren.

Was kann bei einer Zinserhöhung geschehen ? Staaten im Süden könnten sich nicht mehr so gut refinanzieren und es könnte in die Richtig wieder Probleme geben.

Die Aktienmärkte würden nicht mehr steigen. Menschen, die ein Haus finanzieren und sich nur 5 oder 10 Jahre an Zinsen gebunden haben könnten schnell in Schwierigkeiten geraten. Man sitzt somit in einer Falle.

Euer Blogbeitrag ist schon etwas älter und ich sehe auf der Webseite von Unitplus hat sich einiges getan. Ich werde mich wohl anmelden und es einmal testen.