FDL stehen vor der nächsten Stufe der Risikokultur

Die Veränderungsmaßnahmen der Finanzdienstleister werden seit Jahren durch aufsichtsrechtliche und regulatorische Vorgaben bestimmt;

- 60 % bis 70 % der Fach- und IT-Budgets werden noch immer in die Umsetzung regulatorischer Initiativen gesteckt.

Mit parallel wachsenden Anforderungen an IT-Compliance werden weitere Ressourcen im „Change“ gebunden und die Folgekosten für den reinen Betrieb („Run“) nehmen signifikant zu statt ab. Die Folge ist, dass kaum Raum für strategische Initiativen – gerade zur Weiterentwicklung der Geschäftsmodelle bleibt.

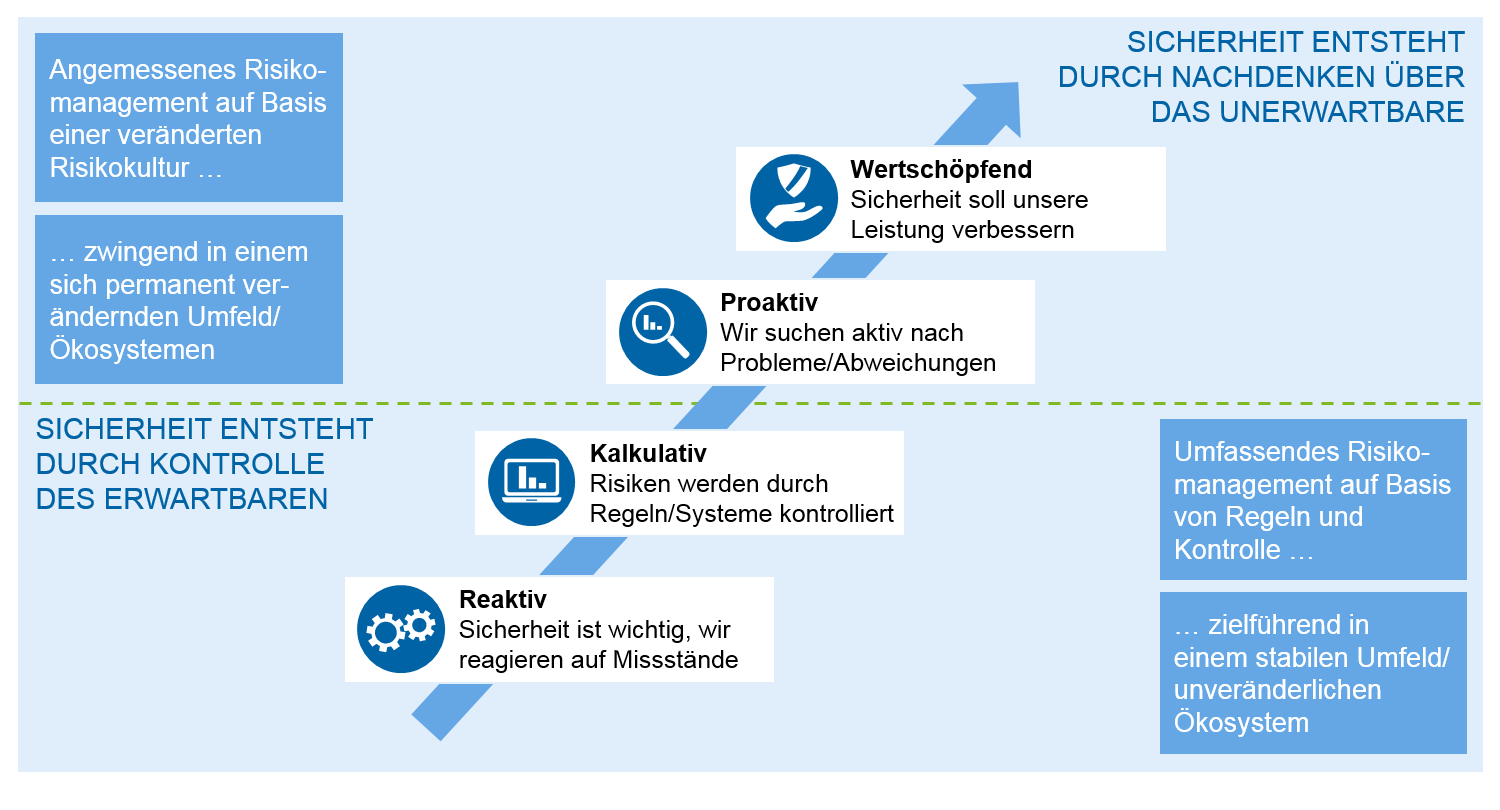

Was muss, das muss? – Der tief verwurzelte Ansatz einer „umsetzungsorientierten Null-Risiko-Strategie“ belastet über Gebühr die Leistungs- und Budgettragfähigkeit: Auf bestehende und erwartete Risiken wird mit mehr Prüfungen und Regeln reagiert – und einem Ausbau der entsprechenden Personalressourcen und Systeme. Aufsicht und Finanzdienstleister versuchen Sicherheit eher durch Kontrolle des Erwartbaren als durch das Nachdenken über das Unerwartbare zu gewinnen. Dies führt in Deutschland zu den europaweit höchsten Aufwänden in der Compliance.

Das Scheitern dieses Ansatzes ist jedoch vorprogrammiert, weil das vermeintliche „Fehlverhalten Einzelner“ oft auf Missstände im Führungs- und Steuerungssystem zurückzuführen ist. Anders ausgedrückt: „Tatsächlich lautet ein eisernes Gesetz der Unternehmensphysik, dass sich für jede Regulierung entsprechende Innovationen zu ihrer Umgehung verbreiten“ (Harold James im Handelsblatt).

Abbildung 1: Notwendige Entwicklung der Risikokultur

Abbildung 1: Notwendige Entwicklung der RisikokulturVöllig risikolos könnte nur eine vollkommen kontrollierte und gesteuerte Organisation in einer gleichttp://www.handelsblatt.com/unternehmen/industrie/gastkommentar-von-harold-james-kulturwandel-ist-oft-nur-leeres-geschwaetz/12381690.html?ticket=ST-60199-AkzeP4sACYumeGN1nLXk-ap4)hbleibenden Umwelt sein. Nun besteht aber das Bankgeschäft im Kern darin, (kontrolliert) Risiken einzugehen und Veränderungen im Markt zu nutzen. Und das Umfeld wird nicht zuletzt durch die Digitalisierung immer wechselhafter und risikoreicher.

„Hyperfinance“ werden kurze Sprints und „Extreme Programming“ in der Produkt- und Serviceentwicklung, fortlaufende Versionswechsel und ein permanenter Beta-Status zum neuen Operating Model der Institute in offenen Ökosystemen.

In der Konsequenz wird es immer weniger von Nutzen sein, starrer und kontrollierter zu werden. Die Finanzdienstleister müssen stattdessen deutlich flexibler und anpassungsfähiger werden – was die Big Techs und FinTechs aus der digitalen Welt schon vormachen. Das wiederum heißt, eine bessere Risikosteuerung bedeutet nicht eine bessere Messung, sondern eine bessere Verhaltenssteuerung.

Agilität als Transmissionsriemen einer veränderten Risikokultur

Gesucht ist die Quadratur des Kreises: Entwicklungsgeschwindigkeit für marktgängige Angebote dramatisch erhöhen, Blind- und Fehlleistung drastisch senken, deutlich höhere Erfolgswahrscheinlichkeit und Rentabilität der Lösungen – und vor allem: ein viel besseres Risikobewusstsein – besonders in komplexen, neuen und schwer vorhersehbaren Situationen.

Nicht zufällig sind genau diese Anforderungen die Vorteile, die umfangreiche Analysen für agile Arbeitsmethoden und Organisationen als Vorteile der Agilität herausstellen:

- Kurze „Time-to-Market“ mit ausreichender Marktreife

- Signifikante Reduktion von Blind- und Fehlleistungen in der Lösung

- Deutliche Kostenreduktion in Entwicklungsprozessen

- Klare, häufig dezentral verteilte Verantwortung für die Lösungen

- Flexibilität durch schnelle Reaktions- und Anpassungsfähigkeit

- Angemessenheit der Lösung anstelle von Perfektion

Diese Vorteile sind in Studien mittlerweile gut belegt:

- Umsatz- und Erlöswachstum bei agilen Unternehmen ca. fünfmal größer als der Branchenschnitt

- 40 % der agilen Unternehmen bei EBIT über und nur 20 % unter Branchenschnitt

- 15 % bis 20 % Kostenreduktion in Entwicklungsprozessen und Projekten

Im Kern bedingen Risikobewusstsein und Agilität einander: Risikobewusstsein ohne Agilität führt zu zunehmend unbeherrschbaren Risiken, weil Anpassungs- und Innovationsfähigkeit nicht schnell genug wachsen. Agilität ohne Risikobewusstsein hingegen gleitet in eine ziellose Abfolge von „Versuch und Irrtum“ (Trial & Error) ab.

Agile und digitale Befähigung der Mitarbeiter sind der Schlüssel zur Umsetzung einer neuen Managementagenda: Es gilt, neue Zusammenarbeitsmodelle und eine veränderte Steuerungs- und Verantwortungskultur bis hin zu einer neuen Art der Kommunikation zu verankern. Eingebettet in eine netzwerkorientierte Aufbau- und Ablauforganisationen bilden sie das Fundament, um einen wertschöpfenden Umgang mit „Risiken“ zu entwickeln und auch mit unerwarteten Änderungen umgehen zu können.

Dadurch wird tiefe Fachexpertise, die allein auf Spezialisierung beruht, an Bedeutung verlieren. Organisationale Kompetenz wird breiter eingefordert werden und muss als Kooperations- und Koordinationsfähigkeit vor allem der Vernetzung mit externen Partnern und der Teilnahme an Ökosystemen dienen. Individuell gewinnen vor allem Kommunikations-, Integrations- und Organisationsfähigkeiten in Netzwerken und Teams an Bedeutung.

Eine solche Entwicklung benötigt sorgfältige Vorbereitung, einen organisatorischen Rahmen – und vor allem Zeit: Hier und da ein agiles Prototyping, Reisen ins Silicon Valley und Besuche im eigenen „Innovation Lab“ heben die Stimmung, reichen aber nicht aus.

Entwurf eines Handlungsprogramms

Übersetzt in die notwendige Managementagenda zeigen sich zentrale Ansatzpunkte: drei Punkte, um aufzuräumen und kurzfristig den notwendigen Freiraum zu schaffen, sowie drei Arbeitspakete als Fundament der Neuausrichtung.

Punkte zum „Aufräumen“:

- Klares Zeichen für eine effiziente und angemessene Umsetzung künftiger regulatorischer Anforderungen durch verbindliche Begrenzung der dafür vorgesehenen Ressourcen, harte Diskussion um Ambitionsniveaus und Lösungsalternativen sowie eine Abkehr von der pauschalen Bewilligung von Complianceaufwänden; hier sind IT- und Fachbereiche gemeinsam gefordert – ggf. unterstützt durch Externe –, eine Neubewertung des laufenden und geplanten Projektportfolios vorzunehmen.

- Prüfauftrag für Rückbau und Bereinigung entstandener Gesamtbanksysteme sowie der Risiko- und Compliance-Lösungen auf Basis gemeinsam festgelegter Umsetzungsniveaus; nicht alle regulatorischen Initiativen benötigen gleich die Note „1 mit Sternchen“. Mit Blick auf Komplexität und Betriebskosten muss „blinde Leistungserfüllung“ durch betriebswirtschaftliche Sinnhaftigkeit und Angemessenheit ersetzt werden.

- Risikoerfahrung übertragen und Umgang mit neuen Risiken des noch unbekannten Terrains der Digitalisierung erarbeiten – aus technischer Perspektive etwa bei „Smart Data“ oder „Robotix“ sowie aus organisatorischer Perspektive mit Blick auf das Management von Ökosystemen oder auf die Einbettung betriebswirtschaftlich fragiler FinTechs.

Bereichs- bzw. organisationsübergreifende Taskforces unter Einbindung von IT, Organisations, Governance und Compliance sind erforderlich, und eine externe Expertise ist sinnvoll, um eine zukunftsfähige, wertschöpfende Risikokultur zu erarbeiten.

Fundament der Neuausrichtung:

- Erhöhung der Transformationsgeschwindigkeit und radikale Verkürzung von „Time-to-Market“ durch essenzielle Verringerung der Projektlaufzeiten, frühzeitige Bereitstellung von lauffähigen (Teil-)Lösungen sowie deutlich vereinfachte Entwicklungs- und Gremienprozesse; dies setzt ein spürbares Projektportfolio- und Architekturmanagement voraus sowie ein vereinfachtes und agiles Einzelprojektmanagement.

- Neue Zusammenarbeitsmodelle und Netzwerkorganisation bei der Kooperation von Fachbereichen und IT, neue Balance zwischen zentralen Führungen durch Rahmensetzung und dezentrale Umsetzungsverantwortung im Projekt- und Linienmanagement; eine jederzeit hohe Anpassungs- und Kooperationsfähigkeit tritt damit an die Stelle von fixen Zielbildern. Dies schließt die Öffnung der Institute für Plattformen und stetig wechselnde und wachsende Ökosysteme ein.

- Fokussierte Entwicklung der Mitarbeiter durch agile und digitale Befähigung in einem mehrjährigen Programm mit klarer Kontur und schneller Übersetzung in Planungs- und Umsetzungsprozesse bei messbaren Zielen; ein solches „Digital Enabling Program“ im Rahmen eines „Agile Framework“ muss verantwortlich durch Human Resources (HR) bzw. die Personalabteilung mit Unterstützung des IT-Bereichs geleitet werden.

Mut für eine neue Risikokultur

Die Aufsicht beschreibt Risikokultur als „Anforderung an eine verantwortungsvolle Unternehmensführung“. So betitelt die BaFin eine Denkschrift, welche die Unternehmensführung gleich in vier Bereichen in die Pflicht nimmt:

- risikobewusste Leitungskultur („Tone from the Top“),

- Verantwortlichkeit der Mitarbeiter (Accountability),

- offene Kommunikation, kritischer Dialog (Communication & Challenge) und

- angemessene Anreizstrukturen (Incentives).

Die Regulatorik steht Agilität und Vernetzung nicht im Weg, sie fordert sie sogar: mehr Risikobewusstsein, selbstverantwortliche Mitarbeiterinnen und Mitarbeiter, offene Kommunikation und passende Anreizstrukturen.

Dies kann durch noch mehr Regeln und Kontrollen nicht erzwungen werden, ganz im Gegenteil: Die geforderte Selbstverantwortung, der offene und kritische Dialog und nicht zuletzt der neue „Tone from the Top“ erfordert flexible und selbstverantwortete Formen der Organisation und Zusammenarbeit. Eine solche Veränderung ist nur durch mehr Handlungs- und Kontrollspielraum, höhere Befähigung der einzelnen Mitarbeiterinnen und Mitarbeiter sowie eine höhere Vernetzungs- und Anpassungsfähigkeit der Unternehmen zu erreichen.