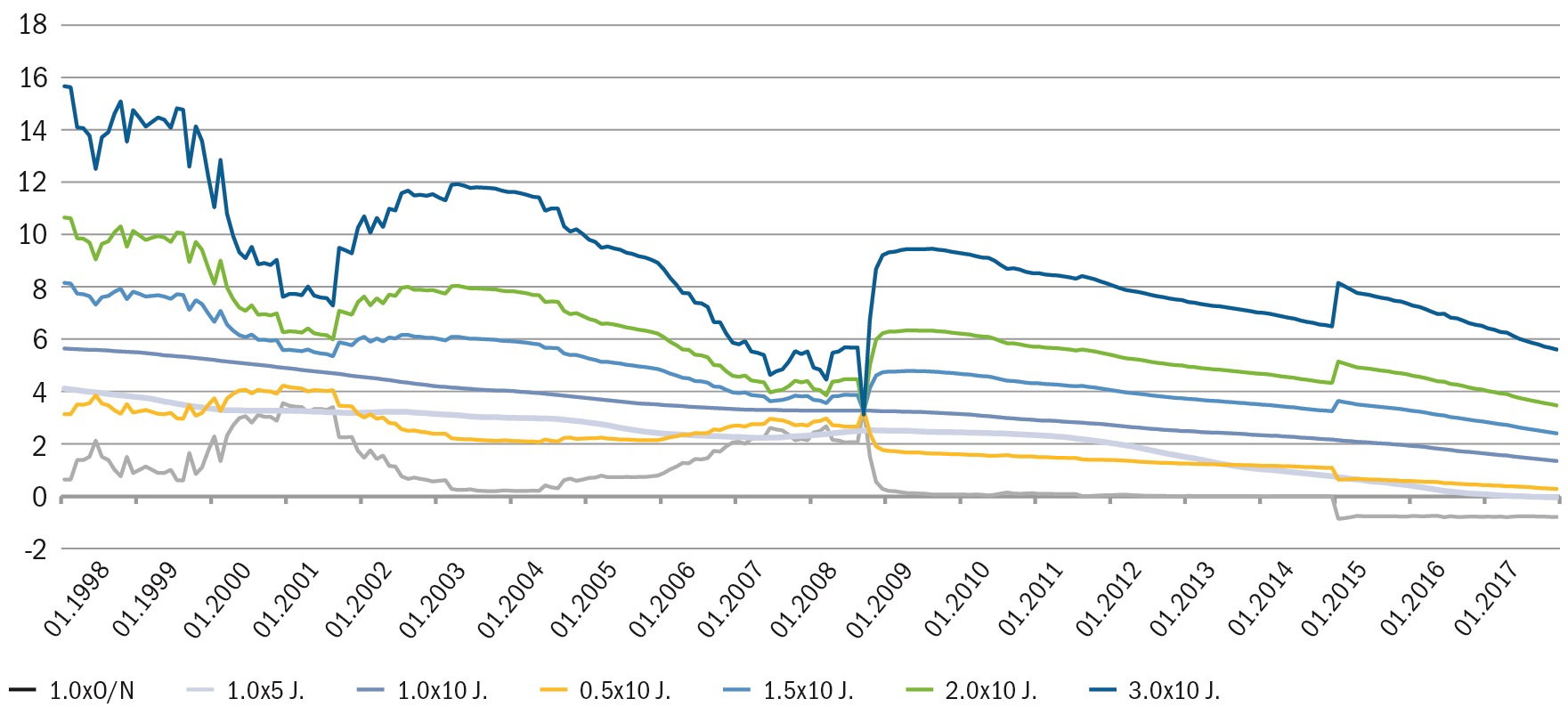

Entwicklung periodischer Transformationsbeitrag verschiedener Fristentransformationsstrategien

Abbildung 1: Entwicklung periodischer Transformationsbeitrag verschiedener Fristentransformationsstrategien in % zum Eigenkapital

Abbildung 1: Entwicklung periodischer Transformationsbeitrag verschiedener Fristentransformationsstrategien in % zum EigenkapitalIm aktuellen makroökonomischen Umfeld gibt es eine grosse Ungewissheit bzgl. der zukünftigen Zinsentwicklung. Daher sind für die Ableitung des Zinsänderungsrisikoappetits und die Sicherstellung eines nachhaltig hohen Zinsergebnisses drei Faktoren von zentraler Bedeutung:

- Optimierung des gesamten Zinserfolgs inklusive Konditionsbeitrag anstelle der isolierten Optimierung des Zinsfristentransformationsbeitrags

- Szenarioanalyse statt Zinsmeinung – Definition der ALM-Strategie auf Basis verschiedener Szenarien

- Auswahl eines geeigneten Simulationshorizonts

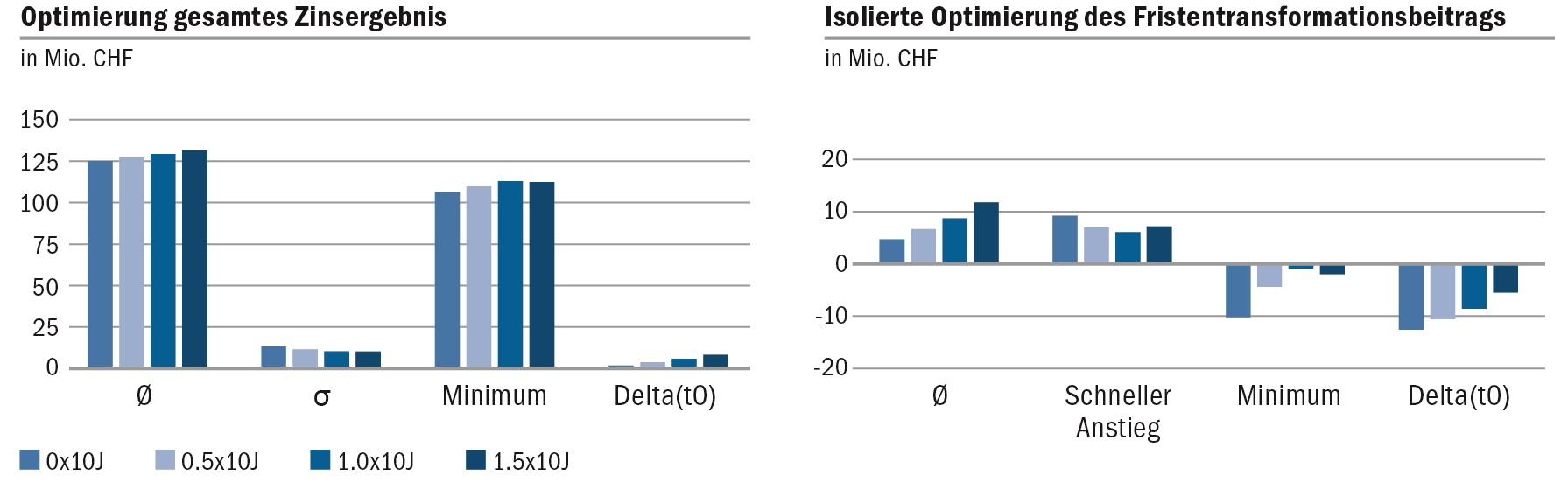

Eine isolierte Betrachtung des Fristentransformationsbeitrags kann zu einseitigen Gestaltungsempfehlungen führen, da die kompensierende Wirkung gegenüber dem Konditionsbeitrag, der im aktuellen Tief- und Negativzinsumfeld faktisch eins zu eins ist, nicht berücksichtigt wird. Die im Themenheft vorgestellten Analysen zeigen, dass der kompensierende Effekt berücksichtigt werden sollte. Bei einer isolierten Risk[4]-Return-Optimierung des Fristentransformationsbeitrags anstelle des gesamten Zinsergebnisses wird insbesondere bei steigenden Zinsszenarien ein zu tiefes Zinsrisikoexposure als optimal identifiziert (siehe Abbildung 2).

Abbildung 2: Optimierung des gesamten Zinsergebnisses im Vergleich zu einer isolierten Optimierung des Fristentransformationsbeitrags

Abbildung 2: Optimierung des gesamten Zinsergebnisses im Vergleich zu einer isolierten Optimierung des FristentransformationsbeitragsVergleich Zinsergebnisentwicklung

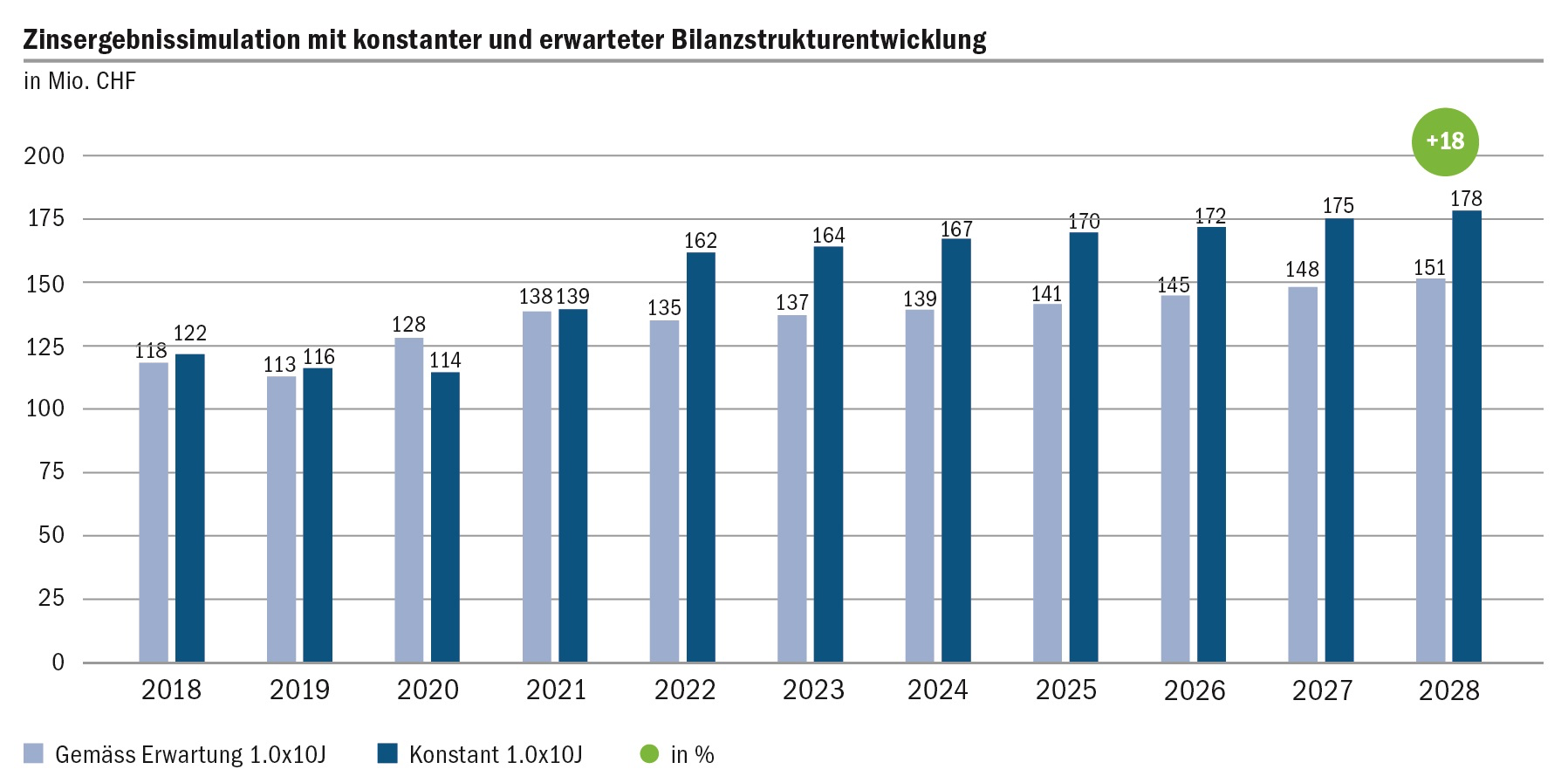

Zweitens sollte eine ALM-Strategie auf Basis verschiedener Szenarien anstatt auf Grundlage einer Zinsmeinung definiert werden. Dabei konnte gezeigt werden, dass in der Szenariodefinition die Bilanzstrukturentwicklung nicht vernachlässigt werden darf. Ohne Berücksichtigung der Bilanzstrukturentwicklung wird der kompensatorische Effekt bei steigenden Zinsen überschätzt. Die Resultate zeigen, dass bei einem steigenden Zinsszenario das Zinsergebnis bei einer konstanten Bilanzstrukturentwicklung um bis zu 18 % höher ist als unter Berücksichtigung von erwarteten Bilanzverschiebungen (siehe Abbildung 3). Werden folglich die Bilanzstrukturentwicklungen vernachlässigt, werden in einer Optimierung Chancen und Risiken falsch eingeschätzt, und die optimale Zinsrisikostrategie wird als solche nicht identifiziert. Dabei zeigen die Resultate, dass trotz Berücksichtigung von erwarteten Bilanzstrukturentwicklungen ein hinreichend langer Anlagehorizont eine optimale Zinsrisikostrategie darstellt.

Abbildung 3: Vergleich Zinsergebnisentwicklung bei konstantem und erwartetem Bilanzstrukturszenario

Abbildung 3: Vergleich Zinsergebnisentwicklung bei konstantem und erwartetem BilanzstrukturszenarioDrittens ist ein ausreichend langer Analysehorizont zentral: Ein Vergleich zwischen einer fünf- und einer zehnjährigen Simulation zeigt, dass ein zu kurz gewählter Analysehorizont bei steigenden Zinsen eine Zinsrisikostrategie mit einem längeren Anlagehorizont zu Unrecht vorteilhaft erscheinen lässt. Zudem legt die positive Performance einer 1.0x10J gleitenden Zinsrisikostrategie in den vergangenen 20 Jahren nahe, eine zehnjährige Risikostrategie in die Analyse miteinzubeziehen, was einen Mindestanalysehorizont von zehn Jahren erforderlich macht. Die Unmöglichkeit, die Zinsentwicklung über die nächsten zehn Jahre hinreichend genau zu prognostizieren, verdeutlicht dabei die Wichtigkeit der szenariobasierten Analysen umso mehr.

Neue Herausforderungen und Chancen im Treasury

Die Umsetzung dieser drei Faktoren stellt das Treasury vor neue Herausforderungen, ermöglicht es ihm aber auch, sich von einer operativen hin zu einer stärker strategischen Rolle zu positionieren. Einerseits führt die Definition der Zinsrisikostrategie auf Basis verschiedener Szenarien dazu, dass sich die Aufgaben weg von einer Analyse und Bewertung der Marktzinsen hin zur Bewirtschaftung der Eigenmittelanlage verschieben. Andererseits setzt eine Berücksichtigung des kompensierenden Effekts neben einer Simulation des Zinstransformationsbeitrags auch eine Simulation des Konditionsbeitrags voraus. Dies erhöht die Komplexität der Simulation signifikant und erfordert eine leistungsfähige Software, die die Simulation des periodischen Zinsrisikos inklusive Berücksichtigung des Konditionsbeitrags ermöglicht. Zudem ist es erforderlich, dass das Treasury eine fundierte Kenntnis der Konditionierung in der Vergangenheit und deren Relevanz[5] für die Zukunft aufbaut oder das Financial Controlling und den Vertrieb in die Szenarioentwicklung miteinbezieht.

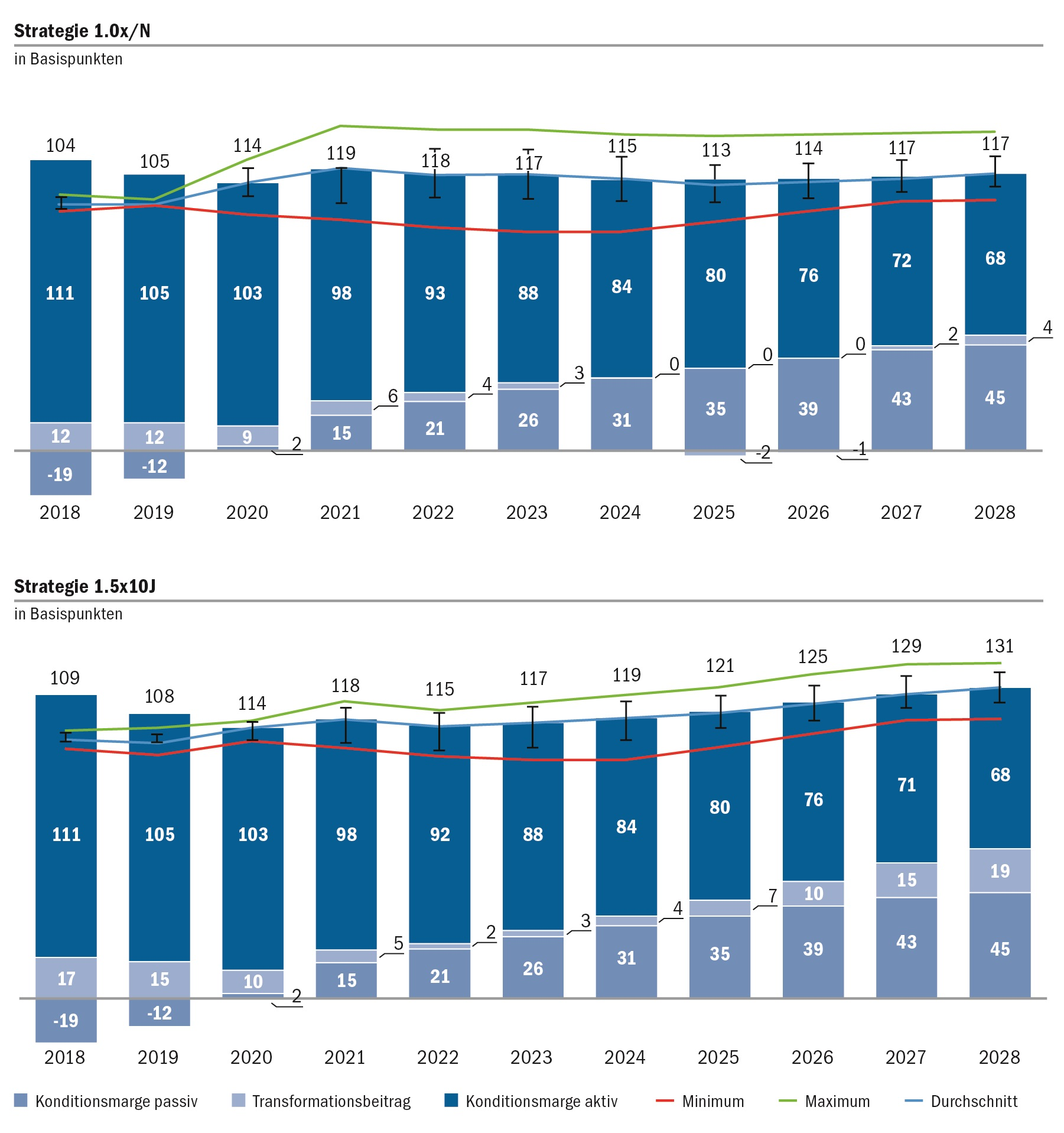

Unter Berücksichtigung all dieser Punkte wurden schliesslich auf Basis der vorgestellten Musterbank die Resultate für vier einfache, generische Zins-, Bilanzstruktur- und Konditionsszenarien simuliert und für vier passive Zinsrisikostrategien ausgewertet.[6] Die Ergebnisse des Themenhefts zeigen, dass eine positive Zinsrisikostrategie[7] im aktuellen Negativzinsumfeld auch im Umfeld steigender Marktzinsen ein durchschnittlich höheres und stabileres periodisches Zinsergebnis generiert als eine Nullrisikostrategie (siehe Abbildung 4). Eine positive Zinsrisikostrategie kann den Return on Equity (RoE) langfristig um zwei Prozentpunkte stärker erhöhen als eine Nullrisikostrategie.

Abbildung 4: Entwicklung Zinsergebnis für Zinsrisikostrategien 1.0xO/N und 1.5x10J gleitend

Abbildung 4: Entwicklung Zinsergebnis für Zinsrisikostrategien 1.0xO/N und 1.5x10J gleitend

Eine Antwort auf “Zinsrisikostrategie im Negativzinsumfeld”

Prof. Dr. Fidelio Tata

Die sog. „kompensierende Wirkung“ des Fristentransformationsbeitrages gegenüber dem Konditionsbeitrag ist m.E. grundsätzlich zu hinterfragen. Eine solche könnte auf einer Verwechslung von Korrelation und Kausalität beruhen und sich bei einer Zinswende als Illusion herausstellen. Der vermutete Zusammenhang beruht auf zwei grundsätzlichen Annahmen. Die erste Annahme ist, dass sich die Zinskurve bei steigenden Zinsen abflacht und bei sinkenden Zinsen steigt. Die zweite Annahme ist, dass der Konditionsbeitrag (also die Marge der Banken zwischen Kundenzinssatz und fristengerechter Kapitalmarktrefinanzierung) im prozentualen Verhältnis zu dem Marktzinssatz steht. Dies impliziert sinkende (steigende) Konditionsbeiträge bei sinkenden (steigenden) Zinsen. Fristentransformations- und Konditionsbeiträge entwickeln gemäß dieser Logik bei Zinsveränderungen eine kompensierende Wirkung.

Beide Annahmen sind aber im besten Fall zweifelhaft und im ungünstigen Fall komplett falsch:

Annahme 1 (Zinskurvenabflachung bei steigenden Zinsen) basiert auf der Beobachtung dass langfristige Zinssätze sich aus einem volkswirtschaftlichen Gleichgewichtsmodel herleiten und somit kurzfristig nur wenig volatil sind, während kurzfristige Zinsen dem Einfluss der klassischen Zentralbanksteuerung unterliegen. Überhitzt die Wirtschaft wird eine Zentralbank die kurzfristigen Zinsen erhöhen, bei einer schwächelnden Wirtschaftssituation hingegen kurzfristige Zinsen senken. Daraus ließ sich in der Vergangenheit beobachten, dass kurzfristige Zinsen im stärkeren Maße steigen und fallen als langfristige. Ein Blick auf die EUR Swapkurve vor der Bankenkrise bestätigt dies. Zwischen Januar 1991 und Mai 1999 sind die 10-jährigen Zinsen von 9.1% auf 4.3%, also um 520bp, gefallen, während 2-jährige Zinsen im selben Zeitraum von 9.7% auf 2.8%, also um 690bp, fielen. Auch in der „Zinswende“ zwischen Juni 2005 und Juni 2008, in der die Zinsen stiegen, stiegen die 2-jährigen Zinsen mit ca. 325bp signifikant mehr als die 10-jährigen Zinsen mit etwa 180bp. Selbst während der ersten Zinsreduktion nach der Bankenkrise, primäre angestoßen durch „klassische“ Zentralbankpolitik (Senkung des Einlagefazilitätenzins von 3,25% auf 0,25% zwischen Juli 2008 und April 2009) sanken 2-jährige Zinsen mehr als doppelt so viel als 10-jährige, 330bp vs. 140bp. Mit dem Übergang von der klassischen Geldpolitik zur Quantitativen Lockerung (bei der die Zentralbanken langfristige Zinssätze beeinflussen) hat sich die Zinsdynamik hingegen grundsätzlich geändert. Seither sind langfristige Zinsen volatiler als kurzfristige. Als die 2-jährigen Zinsen zwischen 2011 und 2015 um ca. 230bp fielen, sanken die 10-jährigen Zinsen deutlich mehr, um 320bp. Seitdem ist der Wirkungszusammenhang noch unklarer geworden: 2-jährige Zinsen sanken um weitere 25bp, während 10-jährige Zinsen um 37bp stiegen. Da in einer Zinswende eine Umkehrung der Quantitativen Lockerung zu erwarten wäre, müssten wir von weiterhin volatileren langfristigen Zinssätzen ausgehen und damit die Annahme einer Abflachung der Zinskurve bei steigenden Zinsen verwerfen. Übrigens deuten implizite Volatilitäten von Swaptionen gegenwärtig ebenfalls auf eine Umkehrung der Markterwartungen hin: 6-monatige Optionen auf 5-jährige swaps werden mit eine Volatilität von 33.7bp/Jahr bepreist, während 10-jährige mit 38.7bp/Jahr im Markt handeln.

Annahme 2 (Direktionalität des Konditionsbeitrag) ist ebenfalls fragwürdig. Richtig ist, dass seit den 90er Jahren die Zinsen gefallen und die Margen im Finanzsektor geschrumpft sind. Jedoch sind die auslösenden Faktoren ganz unterschiedlich. Fallenden Zinsen sind wohl auf verbesserte Inflationsbekämpfung der Zentralbanken, der durch das Internet hervorgerufene Preiskampf und sich darauf ergebende Preis- und Inflationreduktionen, oder der demografischen Veränderungen vieler entwickelten Nationen (Alterung und der sich daraus ergebenden höheren Nachfrage nach langfristigen Zinsprodukten). Sinkende Margen im Finanzsektor resultieren hingegen aus der Finanzmarktliberalisierung, der erhöhten Konkurrenz im Banking und der technologischen Errungenschaften (Internet, mobile Endgeräte, rechenstarke Computer, FinTechs usw.). Es wäre geradezu naiv zu erwarten, dass mit steigenden Zinsen diese Trends in umgekehrter Richtung wirken und den Banken höhere Margen bescheren. Vielmehr fanden die Inflationsbekämpfung und die Konditionsmargenkompression nur zufällig in dem selben Zeitraum statt. Selbst wenn die Zinsen sich in Zukunft wieder im zweistelligen Bereich einpendeln sollten, werden Endkunden auf ihrem Handy in kürzester Zeit die kompetitivsten Bankangebote vergleich können und eine Erhöhung von Konditionsmarken unmöglich machen.