Ausgangssituation: Geschäftsfeldrechnung

Die Geschäftsfeldrechnung stellt die notwendige Transparenz über die Wertschöpfung innerhalb der strategischen Geschäftsfelder her. Dies ist in einem Umfeld von knappen Margen, rückläufigen Betriebsergebnissen und somit auch begrenzten Thesaurierungsmöglichkeiten ein zunehmend essenzieller Wettbewerbsfaktor. Die Transparenz über die Ertrags-, Aufwands- und Risikosituation in den strategischen Geschäftsfeldern ist damit Grundlage für die Identifikation von Stellhebeln zur Verbesserung der Rendite-Risiko-Positionen.

Bei Geschäftsfeldern handelt es sich in der Regel um separat steuerbare sowie marktorientierte Geschäftsaktivitäten, denen Aufwände und Erträge sowie Kapitalbindung verursachungsgerecht zugeordnet werden können und die über eine eigene Ergebnisverantwortung verfügen (z. B. Privatkunden, Firmenkunden, Private Banking etc.).

Die Ausgestaltung der Geschäftsfeldrechnung ist gemäß zeb-Projekterfahrung sehr heterogen: Während einige Institute über einen ausgereiften, datengestützten Berechnungsansatz für ihre strategischen Geschäftsfelder bis hin zu zugeordneten Segmenten und Produkten verfügen, sehen sich andere Institute mit Herausforderungen hinsichtlich der Datenverfügbarkeit bzw. Datenqualität sowie der zu wählenden Methodik konfrontiert.

Vier Entwicklungen spielen dabei für die Zukunft der Geschäftsfeldrechnung in Regionalbanken eine wichtige Rolle:

- Geschäftsfeldrechnung als Teil der Antwort auf zunehmenden EK-Engpass: Das Kreditwachstum und die damit steigenden risikogewichteten Aktiva (RWAs) führen bei steigenden Kapitalanforderungen zu tendenziell rückläufigen Kapitalquoten. Transparenz via Geschäftsfeldrechnung hinsichtlich der RWA-Profitabilität von Geschäftsfeldern hilft bei der effizienten Kapitalbewirtschaftung, indem Geschäftsfelder verglichen oder auf den Prüfstand gestellt werden.

- Geschäftsfeldrechnung als Instrument zur Quantifizierung des Megatrends ESG: Neben „klassischen“ Risiko-Ertrags-Aspekten gewinnen Nachhaltigkeits- bzw. ESG-Kriterien an Bedeutung. Über die Geschäftsfeldrechnung sollten ESG-Merkmale bei Geschäftsfeldvergleichen sukzessive einbezogen werden, um den wachsenden Anforderungen von Öffentlichkeit, Gesetzgeber, Aufsicht, Mitarbeitenden und Kunden in den Bereichen Umwelt, Soziales und Unternehmensführung gerecht zu werden.

- Geschäftsfeldrechnung zur Ermittlung des Wertbeitrags von alternativen Investments: Im Zuge des Niedrigzinsumfelds fließen alternative Investments zunehmend in das Depot A von Regionalbanken ein. Die Geschäftsfeldrechnung liefert einen ganzheitlichen Blick auf den Erfolgsbeitrag sowie die Kapital und Risikobindung.

- Geschäftsfeldrechnung zur Umsetzung der neuen Risikotragfähigkeit (RTF): Ab 2023 wird die Meldung der ökonomischen Perspektive der Risikotragfähigkeit verpflichtend. Die Geschäftsfeldrechnung unterstützt dabei, die Steuerungsimpulse aus der RTF auch in den einzelnen Geschäftsfeldern umzusetzen.

Aus den Entwicklungen lassen sich vier Thesen zur Zukunft der Geschäftsfeldrechnung ableiten

These 1: Bei der Erfolgsmessung von Geschäftsfeldern ist der Blick vor allem auf die RWA-Profitabilität zu richten. Dabei sollte die Vereinnahmung der regulatorischen Kapitalkosten je Geschäftsfeld ein wesentliches Ziel sein.

Im Rahmen der normativen Perspektive der Risikotragfähigkeit entwickeln sich die RWAs bzw. das dadurch gebundene Eigenkapital zunehmend zum steuerungsrelevanten Engpass in Regionalbanken. Verantwortlich hierfür sind insbesondere das hohe Kreditwachstum, der anhaltende Ertragsdruck sowie die RWA-relevanten Änderungen aus den CRR II bzw. die absehbaren Änderungen aus dem Entwurf der CRR III.

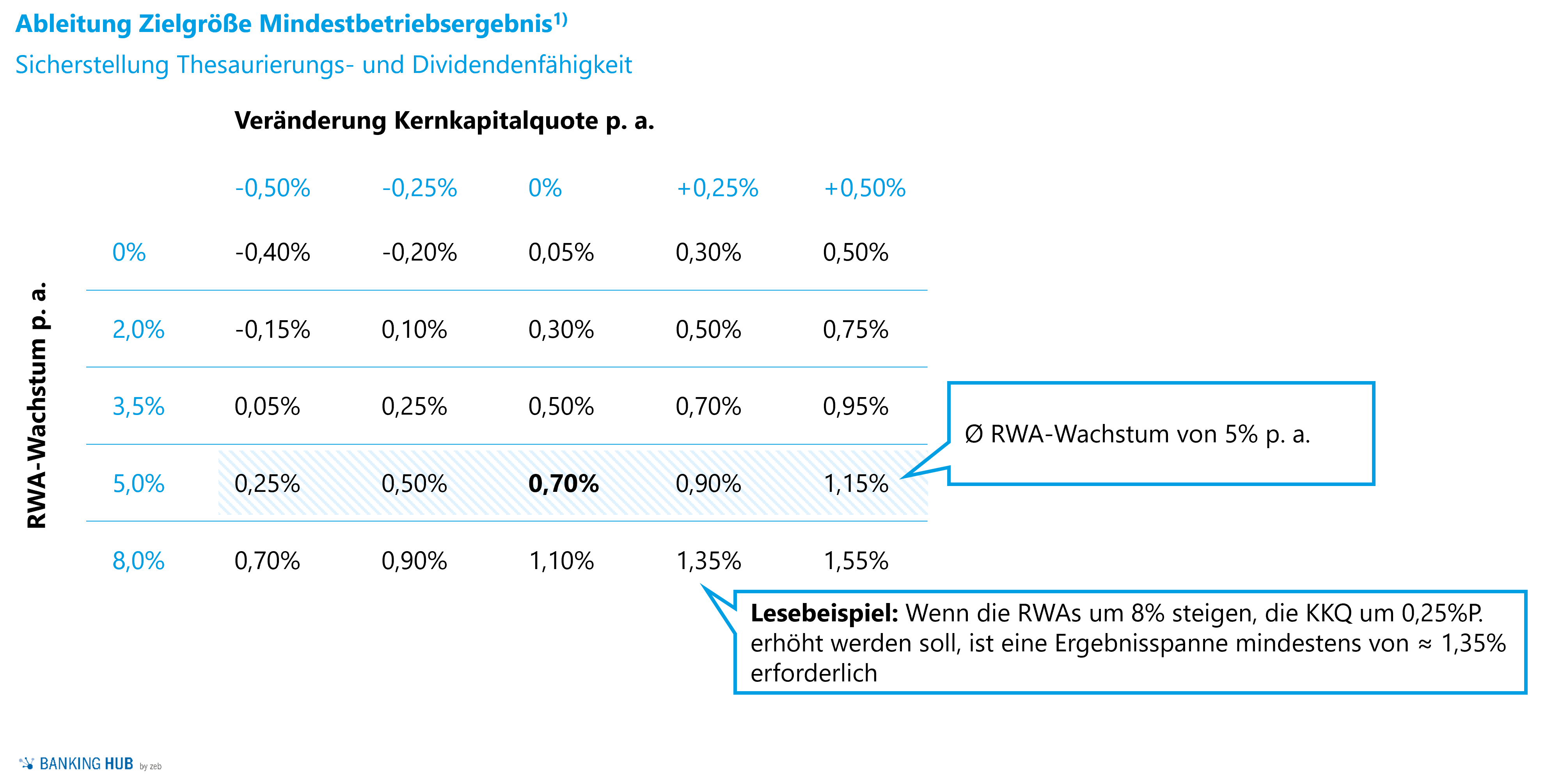

Im Zuge der zeb.Regionalbankenstudie 2021 wurde untersucht, welches Betriebsergebnis vor Steuern (in % der durchschnittlichen Bilanzsumme) ein Institut erwirtschaften müsste, um das Ambitionsniveau hinsichtlich der Kernkapitalquote unter einem angenommenen RWA-Wachstum p. a. zu erreichen. Im Ergebnis zeigt sich, dass ein Institut mit einem jährlichen RWA-Wachstum von 5 % und dem Ambitionsniveau einer konstanten Kernkapitalquote ein Betriebsergebnis vor Steuern von mind. 0,70 % der DBS erwirtschaften müsste (vgl. Abbildung 1).

Abbildung 1: Ableitung Zielgröße Mindestbetriebsergebnis in Regionalbanken

Abbildung 1: Ableitung Zielgröße Mindestbetriebsergebnis in RegionalbankenAn diesem Beispiel zeigt sich die Notwendigkeit einer effizienten RWA-Allokation und Bewirtschaftung der RWAs durch die strategischen Geschäftsfelder, damit sich das RWA-Wachstum vor dem Hintergrund des Kernkapitalquoten-Ambitionsniveaus „rechnet“. Bei der Allokation der RWAs können insbesondere folgende Fragestellungen in Betracht gezogen werden:

- Welches Mindestergebnis müssen die einzelnen Geschäftsfelder unter Berücksichtigung der allozierten RWA-Budgets erwirtschaften, um die Gesamtbankziele sicherzustellen?

- Welche Geschäftsfelder zeigen unter RWA-adjustierten Gesichtspunkten ein hohes Potenzial und sollten im Zuge kommender Allokationen weiter „gefördert“ werden?

Aus betriebswirtschaftlicher Sicht sollten den strategischen Geschäftsfeldern mit hohem Potenzial auch angemessene RWA-Budgets zur Verfügung gestellt werden. Dadurch können diese Geschäftsfelder wachsen und das vorhandene Marktpotenzial abschöpfen. Zusätzlich sollte die Vereinnahmung der regulatorischen Kapitalkosten auf Geschäftsfeldebene angestrebt und in der Geschäftsfeldrechnung überprüft werden.

These 2: Institute sollten sich kurz- bis mittelfristig darum bemühen, dass sie je Geschäftsfeld einen durchschnittlichen ESG-Score ermitteln, und die besonders von Nachhaltigkeitsrisiken betroffenen Branchen bzw. Exposures innerhalb der Geschäftsfelder identifizieren. Diese Erkenntnisse können so als Basis für zukünftige Elemente der Risikosteuerung dienen – und damit auch den erwarteten aufsichtsrechtlichen Anforderungen zugutekommen.

Das Thema Nachhaltigkeit hat sich in den vergangenen Jahren zu einem „Megatrend“ entwickelt und zu einem gesellschaftlichen Umdenken geführt. Von regulatorischer Seite wurde mit dem BaFin-Merkblatt zum „Umgang mit Nachhaltigkeitsrisiken“ bereits im Dezember 2019 ein orientierungsstiftendes Rahmenwerk veröffentlicht.

Mit der LSI-Befragung der Deutschen Bundesbank und BaFin vom Februar/März 2022 wurden der aktuelle Umsetzungsstand sowie die konkreten Umsetzungspläne zur Integration von Nachhaltigkeitskriterien in die Geschäftsorganisation bzw. Nachhaltigkeitsrisiken in das Risikomanagement umfangreich erfragt. Die Antworten galt es durch entsprechende Dokumentationen innerhalb der Häuser zu belegen.

Auch die jüngst veröffentlichten Empfehlungen der Expertengruppe der EU zur sozialen Taxonomie zeigen, dass der „Megatrend ESG“ künftig mit hohem Tempo voranschreiten und sich auf die Geschäfte von Regionalbanken auswirken wird.

Mit Blick auf die Geschäftsfeldrechnung besteht die erste relevante Übung für Institute darin, dass die besonders von Nachhaltigkeitsrisiken betroffenen Exposures innerhalb des Kreditportfolios im Allgemeinen bzw. innerhalb der Geschäftsfelder im Speziellen identifiziert werden. Eine zunehmende Anzahl an Instituten berechnet für ihre strategischen Geschäftsfelder einen standardisierten ESG-Score, um eine initiale Transparenz hinsichtlich der grundsätzlichen Betroffenheit zu schaffen.

Im Regionalbankensektor haben einige Verbunddienstleister bereits heute entsprechende Scoring-Lösungen für die Dimensionen Umwelt (E), Soziales (S) und Unternehmensführung (G) in der Fläche geschaffen, die sich künftig entlang der am Markt verfügbaren Daten und Methoden sowie der gesetzlichen bzw. aufsichtlichen Anforderungen weiterentwickeln werden.

Für Regionalbanken wird es kurz- bis mittelfristig flächendeckend zur gängigen Praxis werden, sowohl auf Gesamtbank- als auch auf Geschäftsfeldebene eine Durchschau zu besonders betroffenen Exposures vorliegen zu haben und einen durchschnittlichen ESG-Score auszuweisen.

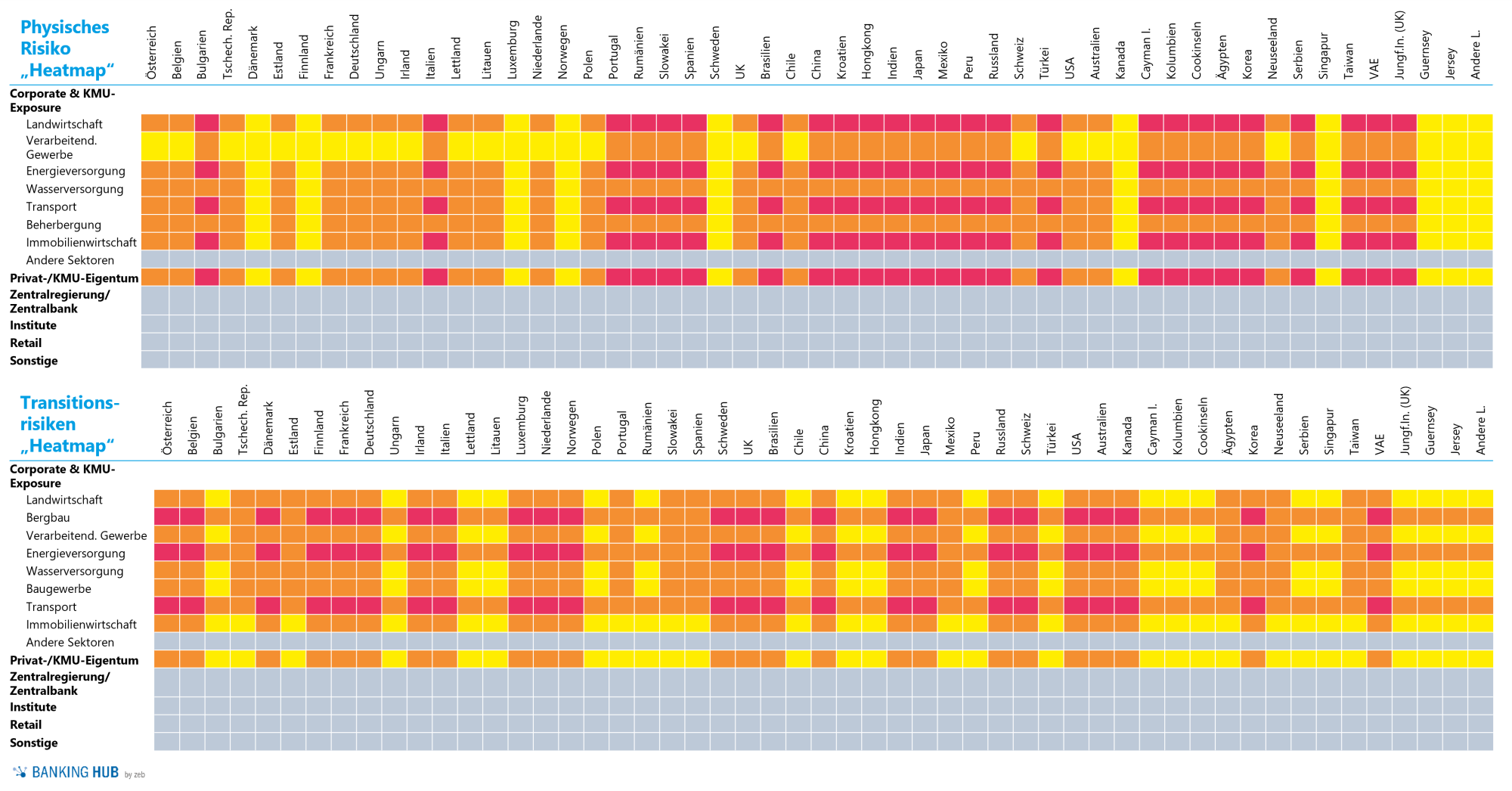

Die nachfolgende Abbildung 2 zeigt eine exemplarische Heatmap eines ESG-Scorings, welche nach Branchen- und Länder-Exposures differenziert. Während „grüne Scorings“ die eher geringen physischen bzw. transitorischen Risiken einer Branche testieren, weisen „gelbe Scorings“ und „rote Scorings“ auf eher mittlere bzw. hohe physische und transitorische Risiken in der jeweiligen Branche hin.

Abbildung 2: ESG-Scoring – exemplarische Heatmap auf Branchenebene

Abbildung 2: ESG-Scoring – exemplarische Heatmap auf BranchenebeneThese 3: Die zunehmende Nachfrage nach alternativen Ertragsquellen bzw. Investments erhöht die Bedeutung einer transparenten Geschäftsfeldrechnung – so können „vermeintlich attraktive Geschäftsfelder“ auf den Prüfstand gestellt werden.

Unter alternativen Investments sind Kapitalanlagen zu verstehen, die nicht zu den traditionellen Bankprodukten zählen. Alternative Anlageklassen wie beispielsweise Immobilien, ETFs, Projektfinanzierungen (u. a. Windparks) sowie Private Equity erfreuen sich in den letzten Jahren auch in Regionalbanken einer größer werdenden Beliebtheit.

Häufig sehen die Institute die alternativen Assets als ein wertvolles Instrument zur Portfoliodiversifikation und Ertragssteigerung. Doch auch das individuelle Risikoprofil der Bank gilt es, in der Entscheidungsfindung zu berücksichtigen („Passt das alternative Investment unter geschäftsstrategischen und Risiko-Ertrags-Gesichtspunkten zum Gesamtportfolio der Bank?“).

Laut einer Studie des CFin („Research Center for Financial Services“ der Steinbeis-Hochschule) sieht knapp die Hälfte aller an der Studie beteiligten Regionalbanken positive Auswirkungen auf die Renditemöglichkeiten im Depot A. Lediglich 2 Prozent der befragten Institute gaben an, dass sie negative Renditeauswirkungen erwarten. Dementsprechend ist mit einem deutlichen Anstieg des Portfolioanteils der sogenannten „Alternatives“ zu rechnen.[1]

Eine moderne Geschäftsfeldrechnung kann als objektives Instrument fungieren, um zu beurteilen, inwieweit die (vermeintlich attraktiven) alternativen Investments auch unter risikoadjustierten (Return on Risk-Adjusted Capital – „RORAC“) oder aufsichtsrechtlichen Gesichtspunkten (Return on Regulatory Capital – „RoReg“) eine angemessene Rendite erwirtschaften und die Portfoliostruktur der Bank durch diese „Alternativen“ sinnvoll ergänzt wird.

Unter dem im Rahmen der CRR III überarbeiteten Kreditrisikostandardansatz (KSA) wird bei den Beteiligungen beispielsweise ein neues „reguläres“ Risikogewicht von 250 % erwartet (zuvor: „reguläres“ Risikogewicht von 100 %). Ist ein Institut also im Zuge einer Windparkprojektfinanzierung an einer Zweckgesellschaft (SPV) beteiligt, so könnte sich dieses alternative Investment zwar unter Renditegesichtspunkten als lohnenswert darstellen, jedoch aufsichtlich hohe Eigenmittelanforderungen erzeugen und damit unter Rendite-Risiko-Aspekten unattraktiv werden (siehe auch unseren BankingHub-Artikel zu den Basel-IV-Auswirkungen im Depot A).

These 4: Barwertige Impulse für das Neugeschäft gewinnen (wieder) an Bedeutung und können die Geschäftsfeldrechnung adäquat ergänzen.

Ökonomische KPIs gewinnen institutsübergreifend an Bedeutung, insbesondere vor dem Hintergrund der zwingend aufzustellenden ökonomischen RTF spätestens zum Jahresanfang 2023 auf Basis des RTF-Leitfadens[2]. Die Geschäftsfeldrechnung sollte sich für einen vollständigen Blick nicht nur auf periodische bzw. normative Größen beziehen, sondern auch barwertige Impulse aufnehmen.

So könnten je Geschäftsfeld die Entwicklung des Vermögens sowie die Entwicklung der Risiken ausgewiesen werden. Dies ermöglicht einerseits einen Blick darauf, ob je Geschäftsfeld eine langfristige Vermögensmehrung vorliegt und kein „Aufzehren“ der stillen Reserven stattfindet, andererseits erlaubt dies eine integrierte Vermögens-/Risikobetrachtung und einen Vergleich mit externen Marktindizes im Sinne einer risikoadjustierten Steuerung.

Steuerungsimpulse und Fazit

Durch das gegenwärtige Spannungsfeld aus Ertrags- und Kostendruck sowie dem zunehmenden Engpass Eigenkapital ist es für Regionalbanken unabdingbar, einen transparenten Blick auf die Ergebnis- und Risikobeiträge der Geschäftsfelder zu haben. Die Geschäftsfeldrechnung kann Aufschluss darüber liefern, welche (Wachstums-)Strategien für die Geschäftsfelder vor dem Hintergrund eines potenzialorientierten Vertriebs, der aufsichtlichen Entwicklungen (u. a. Entwurf der CRR III, ESG) und des anhaltenden Niedrigzinsniveaus zielführend und langfristig wertstiftend sind.

Die Marktentwicklungen liefern damit vielfältige Gründe für eine Weiterentwicklung der Geschäftsfeldrechnung, um am „Puls der Zeit“ zu bleiben.