Verschärfung regulatorischer Anforderungen durch Basel IV

Anhand der Analyse einer beispielhaften Musterbank, die typische Assetklassenstrukturen einer Regionalbank aufweist, sollen nachfolgend die Effekte der neuen regulatorischen Anforderungen – zusätzlich zur ökonomischen Betrachtung – quantitativ untersucht werden. Basierend auf den Erkenntnissen aus der Analyse werden zudem Steuerungsimplikationen abgeleitet und die Notwendigkeit zur stärkeren Integration der aufsichtsrechtlichen Risikoperspektive in das Eigenanlagenmanagement verdeutlicht.

Die finale, aktuell geplant ab 2025 gültige, Fassung des überarbeiteten KSA[1] sieht im Vergleich zur bisherigen Capital Requirements Regulation (CRR) im Wesentlichen eine differenziertere Aufteilung der Forderungsklassen, die Modifizierung einzelner Risikogewichte, einen risikosensitiveren Ansatz im Bereich der Immobilienkredite sowie die Rekalibrierung der Kreditkonversionsfaktoren vor. Die KSA-Anpassungen gelten insbesondere mit Blick auf die Eigenmittelunterlegung für Aktien, Beteiligungen, nachrangige Verbindlichkeiten und andere Kapitalinstrumente. Eigenkapitalinstrumente und Beteiligungen[2] erhalten demnach grundsätzlich ein Risikogewicht von 250 %, für nachrangige Verbindlichkeiten und andere Kapitalinstrumente soll ein Risikogewicht von 150 % gelten.

Darüber hinaus wurden neue Kapitalanforderungen für Anteile an Investmentfonds beschlossen. Für die RWA-Ermittlung von Anteilen an Investmentfonds (Organismen für gemeinsame Anlagen – OGA) besteht bereits seit der Einführung von Basel II die Möglichkeit, dass bei Erfüllung bestimmter Anforderungen auf die KSA-Risikogewichte der dem OGA zugrunde liegenden einzelnen Risikopositionen abgestellt werden darf (Transparenzansatz bzw. Look-Through-Approach, LTA). Dieser sieht vor, dass die indirekt erworbenen Positionen in ihrer Behandlung den direkten Positionen grundsätzlich gleichgestellt werden. War dies aufgrund der Datengrundlage nicht möglich bzw. aufgrund der fehlenden adäquaten Beaufsichtigung der OGA nicht erlaubt, konnte im bisherigen KSA auf ein ggf. externes Rating abgestellt oder ein pauschales Risikogewicht von 100 % angewandt werden.

Die seit dem 30.06.2021 geltende CRR-II-Verordnung hat diesen Transparenzgedanken noch einmal deutlich stärker in den Mittelpunkt gerückt. Möglichkeiten für den Rückgriff auf ein externes Rating oder ein pauschales Risikogewicht von 100 % sind nicht mehr gestattet. Für die Ermittlung der KSA-Risikogewichte von OGA-Anteilen ist nur noch der LTA nach Art. 132 CRR II maßgeblich. Sofern die Datengrundlagen nicht ausreichen oder die Anforderungen an den LTA-Ansatz nicht erfüllt werden, ist ein Risikogewicht von 1.250 % anzuwenden. Dies kommt rechnerisch einem kompletten Kapitalabzug des Investmentanteils gleich (Fallback-Ansatz, FBA). Des Weiteren ist hervorzuheben, dass für unregulierte Fonds zwingend der Fallback-Ansatz genutzt werden muss.

Die eigentliche RWA-Ermittlung im Rahmen des LTA-Ansatzes hat sich gegenüber den bislang geltenden Vorgaben nur marginal geändert. Es gilt weiterhin der Grundsatz nach Art. 132a CRR II, dass die zugrunde liegenden Positionen so zu behandeln sind, als würden sie direkt durch das Institut gehalten. Allerdings wurde zusätzlich klargestellt, dass auch außerbilanzielle Positionen in Bezug auf einen zukünftigen Erwerb von Investmentanteilen (d. h. Zeichnungszusagen) in die RWA-Ermittlung einbezogen werden müssen.

Abweichend zum Ansatz nach Art. 132a CRR II kann ein Kreditinstitut den risikogewichteten Positionsbetrag nach der im betreffenden Artikel angegebenen Formel ermitteln. Diese stellt auf einen Vergleich zwischen Buch- und Marktwert der Assets ab und integriert durch die Berücksichtigung des Eigenkapitals des Fonds implizit auch den Fremdkapitalhebel in die Ermittlung der risikogewichteten Aktiva. Aufgrund dessen ist bei Immobilienfonds zukünftig von höheren RWA auszugehen.

Deutliche Auswirkungen von Basel IV auf Eigenanlagen

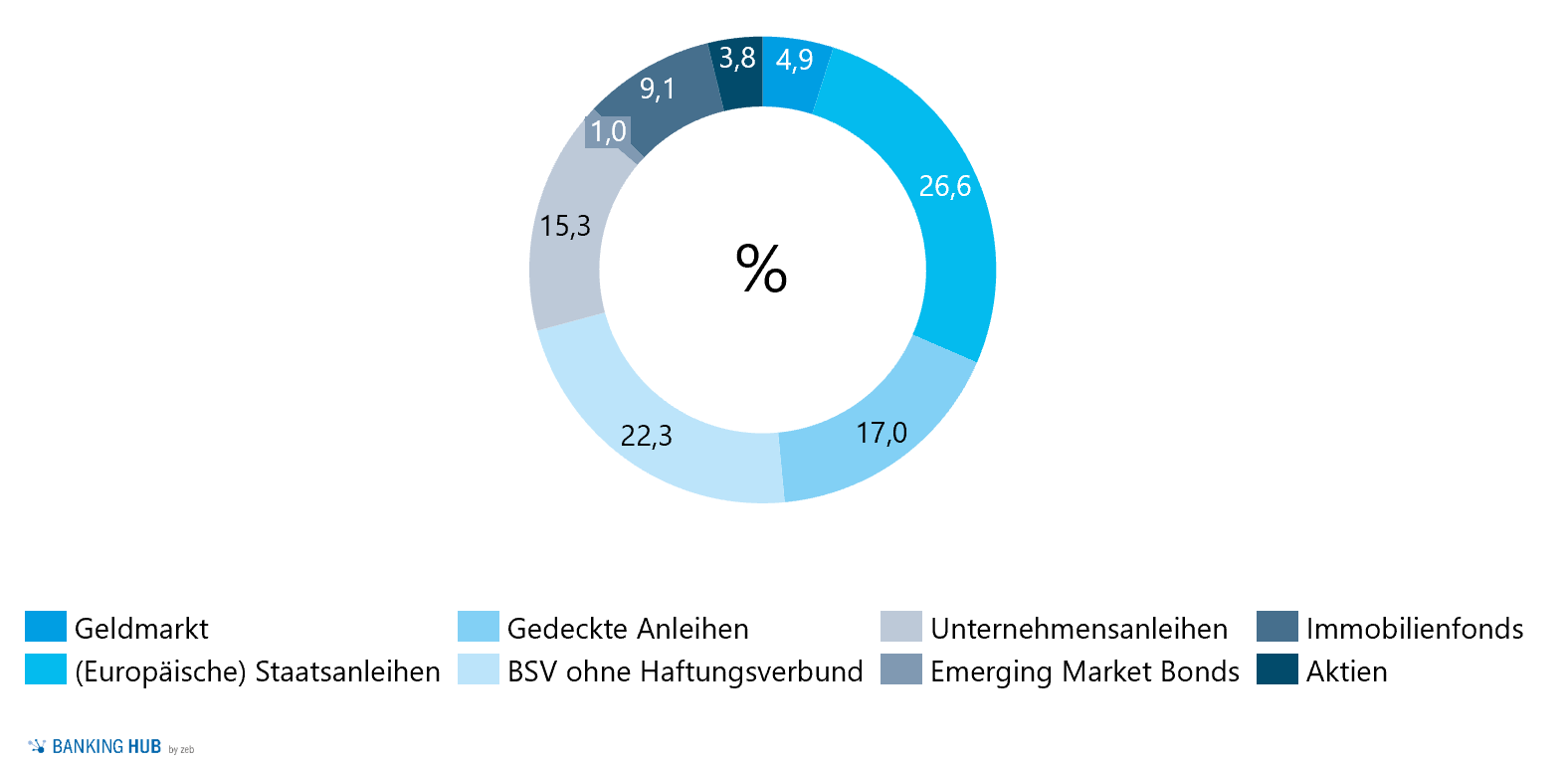

Die zuvor beschriebenen Auswirkungen der maßgeblichen RWA-Treiber im neuen KSA nach CRR III werden nachfolgend im Eigenanlagenkontext anhand eines beispielhaften Musterportfolios aufgezeigt. Das zugrunde liegende Portfolio bildet mit einem Volumen von 1 Mrd. EUR vereinfacht die typische Eigenanlagenstruktur einer Regionalbank ab (vgl. die nachfolgende Abbildung 1) und konzentriert sich in erster Linie auf zinstragende Finanztitel wie bspw. Staatsanleihen oder Unternehmensanleihen. Aktien und Immobilienfonds weisen einen Anteil von insgesamt rund 13 % am Portfolio auf.

Abbildung 1: Portfoliostruktur einer Musterbank

Abbildung 1: Portfoliostruktur einer MusterbankIn Abbildung 2 werden die risikogewichteten Aktiva der Musterbank nach den alten CRR-Vorgaben und Basel IV – unterteilt in die einzelnen Assetklassen – dargestellt.

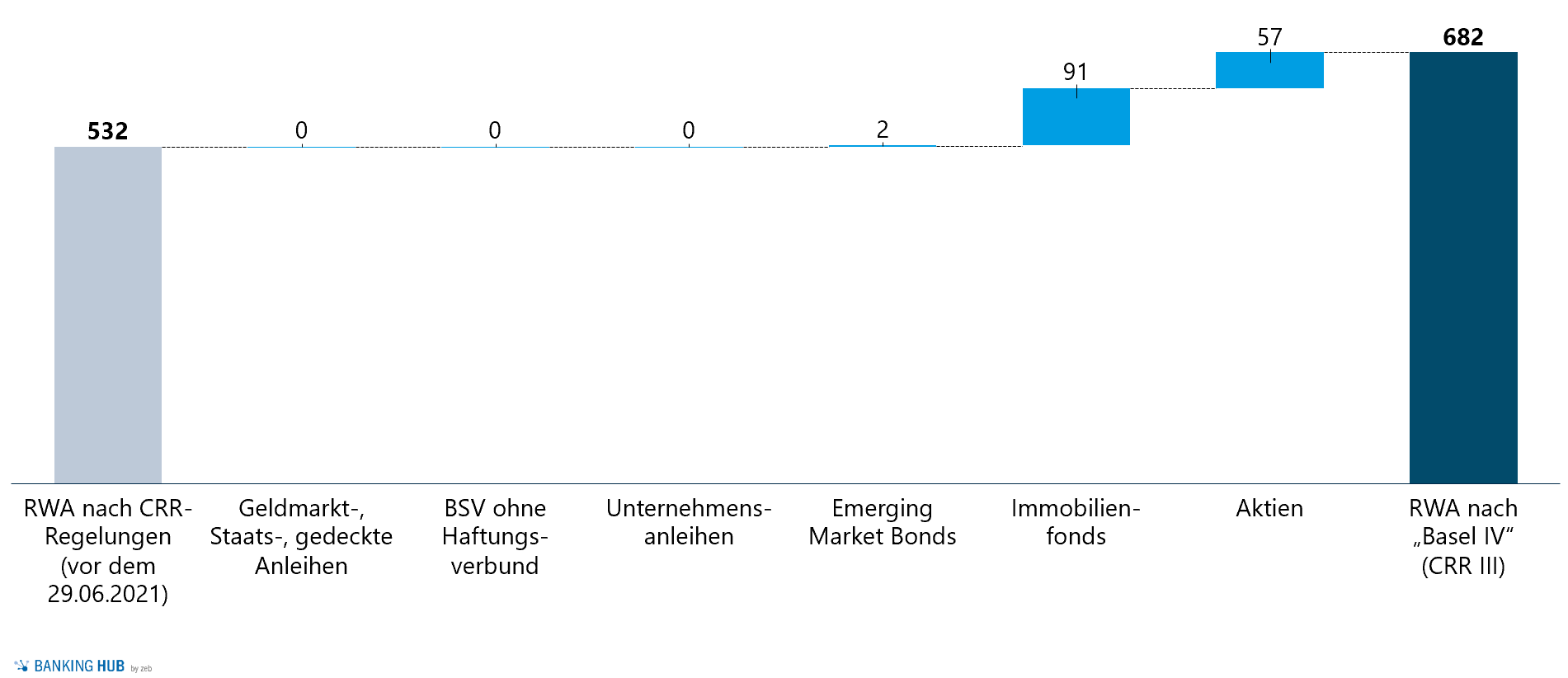

Abbildung 2: Risikogewichte im Eigengeschäft der Musterbank nach alter CRR sowie nach dem neuen KSA-Ansatz nach CRR III

Abbildung 2: Risikogewichte im Eigengeschäft der Musterbank nach alter CRR sowie nach dem neuen KSA-Ansatz nach CRR IIIDie Betrachtung der Auswirkungen auf die RWA nach dem neuen KSA-Ansatz beruht auf folgenden Annahmen:

- Forderungen gegenüber Schuldnern aus dem öffentlichen Sektor sowie Geldmarktanleihen erhalten im aktuellen und neuen KSA nach CRR III ein Risikogewicht von 0 %,

- bei den gedeckten Anleihen wird ein Investment Grade unterstellt, wodurch diese ein Risikogewicht von 10 % erhalten,

- bei Unternehmensanleihen wird vereinfachend ein konservatives Risikogewicht von 100 % angenommen,

- Emerging Market Bonds erhalten gemäß den Regelungen von Basel IV ein Risikogewicht in Höhe von 125 %,

- Immobilienfonds beinhalten eine Mischung aus Immobilieninvestments sowie Immobilienbeteiligungen.[3] Die Fonds werden nach dem Look-Through-Ansatz durchgeschaut und erhalten durch das Risikogewicht der Immobilieninvestments von 100 % sowie der Immobilienbeteiligungen von 250% nach Basel IV ein Risikogewicht in Summe von 200 %,[4]

- Aktien erhalten gemäß den Regelungen von Basel IV ein Risikogewicht in Höhe von 250 %.[5]

Als Folge der neuen Regelungen nach Basel IV verschiebt sich der Anteil einzelner Assetklassen an den RWA deutlich. Die Haupttreiber der RWA liegen nach den bisherigen CRR-Regelungen insbesondere in den Unternehmensanleihen und Bankschuldverschreibungen (im Beispiel mit einem Risikogewicht von je 100 %). Durch die neuen Regelungen nach Basel IV resultiert für die Immobilienfonds ein belastender RWA-Effekt in Höhe von rund 91 Mio. EUR aus dem Risikogewicht von 200 % (vgl. Abbildung 3). Auf die Aktien entfallen mit einem Risikogewicht von 250 % rund 57 Mio. EUR zusätzliche RWA-Belastungen, wodurch die RWA in Summe von rund 532 Mio. EUR auf 682 Mio. EUR ansteigen. Die Risikogewichte der Geldmarkt-, Staats- und Unternehmensanleihen sowie Bankschuldverschreibungen zeigen annahmegemäß keine Erhöhung durch Basel IV, wodurch die Spreadklassen gegenüber den Sachanlagen auf Basis der reinen RWA-Betrachtung an Attraktivität gewinnen.

Abbildung 3: Effekte auf die risikogewichtete Aktiva durch die neuen Regelungen nach dem neuen KSA-Ansatz gemäß CRR III

Abbildung 3: Effekte auf die risikogewichtete Aktiva durch die neuen Regelungen nach dem neuen KSA-Ansatz gemäß CRR IIIImplikationen für die Asset Allocation: Neubewertung der Attraktivität einzelner Assetklassen erforderlich

Für die Analyse der Auswirkungen der regulatorischen Änderungen auf die Vorteilhaftigkeit einzelner Assetklassen werden in einem ersten Schritt zunächst die herkömmlichen Rendite-/Risikoprofile untersucht. Das Risiko aus einer ökonomischen Perspektive wird dabei als Value at Risk basierend auf historischen Indexverläufen (Substitute für die jeweiligen Assetklassen) gemessen.[6] Im Ergebnis sind Immobilienfonds mit einem Rendite-/Risikoverhältnis von 50,0 % am attraktivsten (vgl. Abbildung 4[7]), gefolgt von Emerging Market Bonds mit einem Verhältnis von 25,1 %. Aktien schneiden aufgrund des hohen Value at Risk von 52,0 % mit einem Verhältnis von 9,6 % unterdurchschnittlich ab. Infolge der niedrigen Renditeerwartungen der Unternehmensanleihen von 0,9 % liegt deren Rendite‑/Risikoverhältnis lediglich bei 6,7%. Bedingt durch die anhaltenden Niedrigzinsen sind die Assetklassen der Geldmarkt-, Staats- und gedeckten Anleihen mit einem negativen Rendite‑/Risikoverhältnis belastet.

Abbildung 4: Rendite-/Risikoverhältnis der Musterbank

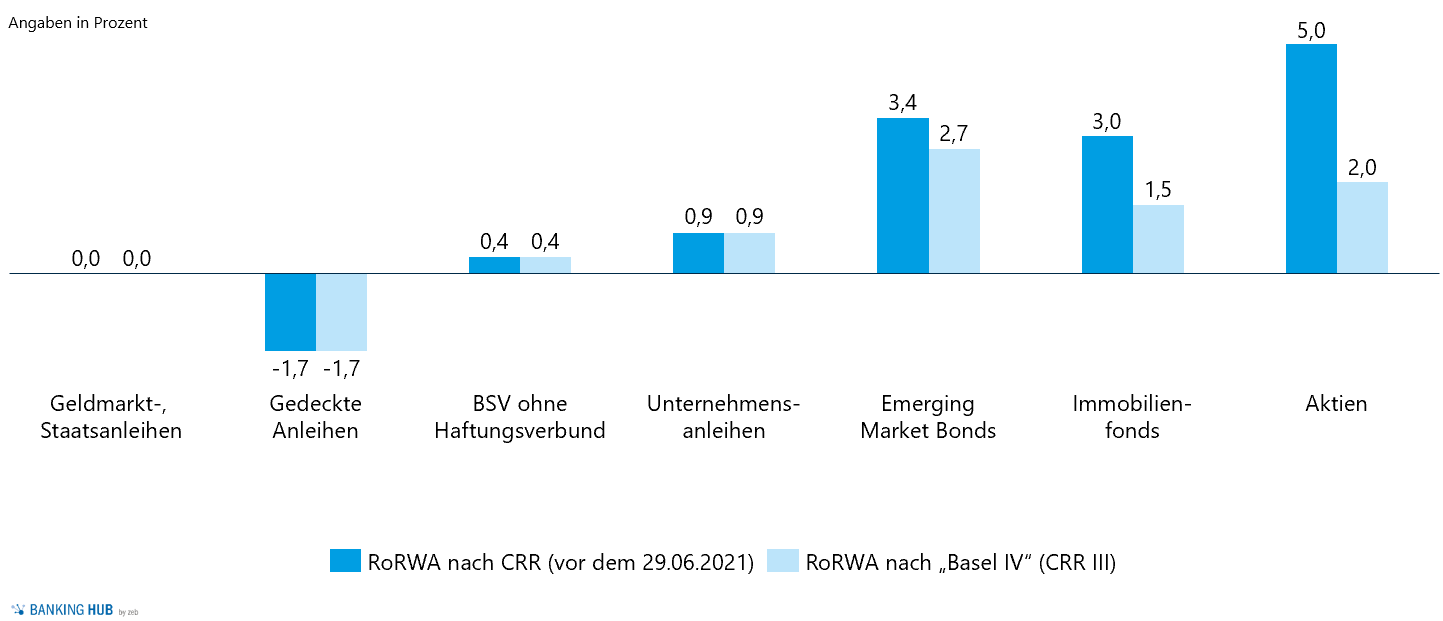

Abbildung 4: Rendite-/Risikoverhältnis der MusterbankWird in einem nächsten Schritt die Kapitalbindung gemäß Säule I als Risiko in die Betrachtung integriert, zeigt sich in der Analyse der „Returns on RWA“ gegenüber den „Returns on Value at Risk“ ein anderes Bild (vgl. Abbildung 5). Aktien und Emerging Market Bonds gewinnen an Attraktivität, während die Immobilienfonds aufgrund der vergleichsweise geringeren Renditeerwartung an Vorteilhaftigkeit einbüßen. Unternehmensanleihen schneiden mit einem Return on RWA (nach CRR) in Höhe von 0,9 % im Vergleich zu den anderen Assetklassen unterdurchschnittlich ab.

Unter Berücksichtigung der beschriebenen regulatorischen Änderungen infolge von Basel IV ergeben sich weitere Veränderungen hinsichtlich der Rendite-/Risikoprofile einzelner Assetklassen (vgl. Abbildung 5[8]). Während Aktien bei Betrachtung nach den alten CRR-Vorgaben sehr vorteilhaft erscheinen, reduziert sich der Return on RWA aufgrund des höheren Risikogewichts nach Basel IV auf lediglich 2,0 %. Ähnliches gilt für Immobilienfonds, deren Return on RWA sich von 3,0 % auf 1,5 % halbiert. Demgegenüber wirken sich die regulatorischen Änderungen auf die Emerging Market Bonds nur gering aus, sie gewinnen aus dieser Perspektive im Vergleich zu Aktien und Immobilienfonds an Attraktivität.

Abbildung 5: Return on RWA nach alten CRR-Vorgaben und Basel IV (CRR III) der Musterbank

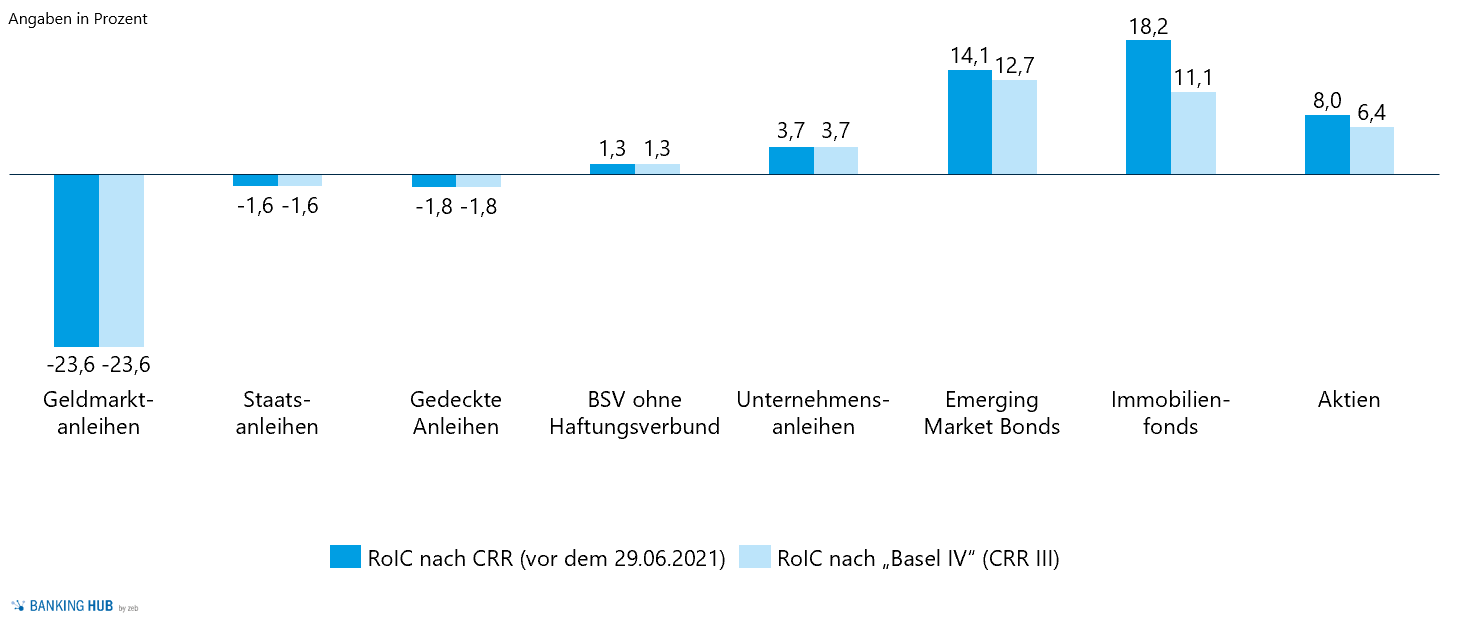

Abbildung 5: Return on RWA nach alten CRR-Vorgaben und Basel IV (CRR III) der MusterbankUm die Kapitalbindung einzelner Assetklassen innerhalb der Asset Allocation vollumfänglich bewerten zu können, sollten demnach sowohl ökonomische als auch regulatorische Risiken gemeinsam betrachtet werden. Deshalb wird in der nachfolgenden Analyse der Return on Invested Capital (RoIC)[9] herangezogen (vgl. Abbildung 6[10]). Emerging Market Bonds schneiden in dieser Gesamtbetrachtung mit einem RoIC von 12,7 % nach Basel IV (nach den bisherigen Regelungen mit CRR 14,1 %) überdurchschnittlich im Vergleich zu den anderen Assetklassen ab. Der Grund hierfür liegt insbesondere in einer höheren Renditeerwartung von 3,4 % bei einer vergleichsweise geringeren Risikosumme. (vgl. Abbildung 4). Immobilienfonds verlieren auf Basis der höheren Risikogewichte nach Basel IV deutlich an Attraktivität (der Return on Invested Capital reduziert sich von 18,2 % auf 11,1 %), die hohen Renditeerwartungen machen diese Assetklasse aber weiterhin interessant.

Analog zu Immobilienfonds sinkt der RoIC von Aktien durch die gestiegenen Anforderungen ebenfalls von 8,0 % auf 6,4 % nach Basel IV. Die vergleichsweise hohe Renditeerwartung führt dazu, dass sie gegenüber den Unternehmensanleihen trotz höherer Gesamtrisiken vorteilhaft erscheinen.

Die Betrachtung des RoIC zeigt, dass Spreadprodukte tendenziell an Attraktivität gewinnen, wohingegen Aktien und Immobilienfonds auf Basis der höheren Risikosummen an Vorteilhaftigkeit verlieren.

Abbildung 6: Return on Invested Capital nach den alten CRR-Vorgaben und Basel IV (CRR III) der Musterbank

Abbildung 6: Return on Invested Capital nach den alten CRR-Vorgaben und Basel IV (CRR III) der MusterbankHandlungsbedarfe in der Asset Allocation im Basel-IV-Kontext müssen frühzeitig adressiert werden

Die Analyse zeigt, dass eine Bewertung der Asset Allocation auf Basis von Renditeerwartungen und ökonomischen Risiken insbesondere aufgrund der höheren Eigenkapitalanforderungen nach Basel IV nicht mehr ausreicht. Als Implikation für die Ausgestaltung der Asset Allocation lassen sich die folgenden Aspekte festhalten:

- Die aufgezeigten regulatorischen Änderungen verdeutlichen, dass sich Regionalbanken frühzeitig und intensiv mit den Auswirkungen von Basel IV auf die Asset Allocation auseinandersetzen sollten,

- Spreadanlagen gewinnen unter regulatorischen Gesichtspunkten tendenziell an Attraktivität, da deren Risikogewichte nach den neuen regulatorischen Anforderungen gemäß CRR III keine bedeutende Erhöhung mit sich bringen,

- Sachanlagen bspw. in Form von Aktien oder Immobilienbeteiligungen werden infolge der höheren Kapitalanforderungen bei der RWA-Ermittlung nach Basel-IV hingegen teils deutlich belastet,

- neben der Frage der Strukturierung der Eigenanlagen sollten zukünftig verstärkt auch regulatorische Aspekte berücksichtigt werden, wenn es darum geht, über welche Vehikel in einzelne Assetklassen investiert werden soll (gerade bei Sachanlageninvestments könnten Direktanlagen ohne Beteiligungsformen interessant werden, die deutlich geringe Risikogewichte nach Basel IV nach sich ziehen – viele Häuser beschäftigen sich bereits mit geeigneten Konstrukten (z. B. über den Aufbau eigener Spezialistenteams)),

- die Vorteilhaftigkeit einzelner Assetklassen ist zwingend auf Basis ökonomischer und aufsichtsrechtlicher Risiken vorzunehmen – der „Look Through“ ist übergreifend erforderlich.

Auch externe Asset-Manager, die regelmäßig Bestandteil des Prozesses zur Eigenanlagenoptimierung sind, sollten die aus Basel IV resultierenden Effekte frühzeitig in der Portfoliostrukturierung, im laufenden Portfoliomanagement sowie auch im Reporting ebenfalls berücksichtigen. Zudem sollten die genannten regulatorischen Effekte zukünftig verstärkt in der Produktentwicklung Eingang finden.

Übergreifend werden die Basel-IV-Effekte in den meisten Regionalbanken bereits in der Mittelfrist- und Kapitalplanung, die Perioden ab 2025 beinhalten, simuliert. Neben einem reinen „Durchrechnen“ der Auswirkungen wird sich zukünftig noch dringlicher die Frage nach einer optimierten Kapitalallokation stellen, in der die oben skizzierten RoIC-Analysen auch für das Kundengeschäft und dessen Teilsegmente erforderlich sind.

2 Antworten auf “Asset Allocation in Regionalbanken unter Basel IV”

Jochen Schneider

Sehr geehrte Frau Treiber,

sehr geehrte Herren,

vielen Dank für die interessaten Untersuchungsergebnisse und Ihre Analysen.

Ein Stück weit stellt sich für mich jedoch die Frage, ob durch die Betrachtung des RoIC – und damit eine regulatorische Kapitalgröße- nicht eine diskussionswürdige Abkehrt vom Rendite-Risiko-Gedanken vorgenommen wird.

Durch eine RoIC-Optimierung sehe ich die große Gefahr, dass rein auf Basis der regulatorischen Risikoeinschätzung eine Asset Allocation betrieben wird, die hohen und unentdeckte ökonomische Risiken beinhaltet bzw. beinhalten kann. Letztendlich würden Anlagen einer RWA-Klasse gleich behandelt werden, unabhängig von deren ökonomischen Risikogehalt.

Einerseits ist der RoIC-Ansatz charmant, um die Verzinsung des regulatorischen Kapitals zu erreichen. Andererseits werden die ökonomischen Risiken dadurch sehr stark ausgeblendet.

Vile Grüße

Jochen Schneider

Theresa Treiber, Dr. Jörg Münstermann und Franco Opitz

Sehr geehrter Herr Schneider,

vielen Dank für Ihr Interesse an unserem Artikel und Ihre Sichtweise auf das spannende Thema!

Wir haben in dem Artikel bewusst genau die von Ihnen beschriebene Thematik adressiert und unsere Assetklassen-Analysen (noch keine Asset Allocation) entsprechend aufgebaut. Die Fokussierung auf regulatorische Risiken bei der Bewertung der Assetklassen ist – wie Sie richtig feststellen – nicht zielführend bzw. ausreichend, da das ökonomische Risiko nicht berücksichtigt wird und damit möglicherweise falsche Steuerungsimpulse entstehen. Als „klassisches“ Beispiel sind hierbei griechische Staatsanleihen zu sehen, die aus regulatorischer Sicht genauso behandelt werden wie deutsche Staatsanleihen (beide mit RWA-Gewicht 0%). Der alleinige Blick auf den RoRWA könnte dazu führen, eine Übergewichtung dieser Position vorzunehmen. Das ökonomische Risiko einer griechischen und deutschen Staatsanleihe ist jedoch grundsätzlich unterschiedlich und in einer ökonomischen Risikotragfähigkeitsrechnung gut sichtbar.

Um diesen Aspekt Rechnung zu tragen, haben wir im späteren Verlauf des Artikels durch die Kennzahl „RoiC“ beide Perspektiven vereinigt und sowohl regulatorische und ökonomische Risiken berücksichtigt.

Wir hoffen, dass wir durch die Ausführungen etwas mehr Klarheit schaffen konnten. Falls Sie Interesse an einem weiteren Austausch haben, kommen Sie bitte gerne jederzeit direkt auf uns zu. Unsere Kontaktdaten finden Sie in unseren Profilen beigefügt.

Freundliche Grüße,

Theresa Treiber, Dr. Jörg Münstermann und Franco Opitz