Überblick

Die EBA hat im Dezember 2015 die „Draft Guidelines on stress testing and supervisory stress testing”[1] veröffentlicht. Diese lösen die CEBS-Stresstesting-Guidelines[2] ab und richten sich sowohl an Banken als auch an die Aufsichtsbehörde – eine analoge Vorgehensweise wie bereits im BCBS #239-Papier zu Risk Data Aggregation. Die Finalisierung der Guidelines ist noch für 2016 vorgesehen, auch wenn die EBA hinter ihrem eigenen Zeitplan liegt. Das anschließende Inkrafttreten ist dann zeitnah zu erwarten.

Die Guidelines beinhalten wesentliche Konkretisierungen und Verschärfungen der bisherigen Stresstestanforderungen, deren Umsetzung für viele Banken eine deutliche Herausforderung darstellen wird. Auch wenn insbesondere die deutschen Institute durch die MaRisk bereits umfängliche Stresstestprogramme aufgelegt haben, bleibt viel zu tun: Was bislang aufgrund der sehr weit und qualitativ formulierten MaRisk-Anforderungen sowie der CEBS-Stresstesting-Guidelines von den Banken zu interpretieren galt, wird in vielen Fällen von der EBA jetzt „hart“ vorgegeben. Zudem „verstecken“ sich hinter einigen Formulierungen deutlich höhere Anforderungen – der Teufel steckt auch hier im Detail. So wird u. a. gefordert, dass Stresstests integraler Bestandteil der IT-Architektur sein sollen, was den Einsatz von Spreadsheets weitgehend ausschließt. Zu berücksichtigen ist allerdings, dass die EBA auch in diesen Guidelines wieder explizit auf das Proportionalitätsprinzip verweist – mit entsprechenden Interpretationserfordernissen für die Kreditinstitute.

Einordnung in den aufsichtsrechtlichen Kontext

Die EBA-Stresstest-Guidelines stellen eine Weiterentwicklung der CEBS-Stresstesting-Guidelines aus 2010 dar. Weitere Vorgaben und Einflussfaktoren, welche die EBA-Stresstesting-Guidelines betreffen, sind vor allem die SREP-Leitlinie[3], die Erfahrungen aus dem EBA-Stresstest 2014, der EBA Peer Review 2013 der Umsetzung der CEBS-Guidelines[4] sowie die BCBS #239-Anforderungen[5]. Wichtig ist in diesem Zusammenhang, dass die Guidelines für alle Institute Gültigkeit haben werden, also auch für Institute, die nicht dem EBA-Stresstest und der EBA Peer Review unterliegen. Hier wird es Aufgabe dieser Institute sein, mittels des Proportionalitätsprinzips eine angemessene Umsetzung der Anforderungen sicherzustellen. Gleiches gilt für die definierten Stresstestanforderungen unter Beachtung der BCBS #239-Anforderungen. Während die sogenannten Less Significant Instituts (LSI) auf eine Auslegung des Proportionalitätsprinzips verweisen können, gilt in den Significant Instituts (SI), die laufende BCBS #239-Umsetzung auf Berücksichtigung der Stresstestanforderungen zu überprüfen.

Ziele der Guidelines

Ziel der Guidelines ist die Bereitstellung und Sicherstellung eines einheitlichen, europaweiten Standards für das Stresstesting, der der Schaffung konvergenter Stresstestverfahren für europäische Banken und Aufsichtsbehörden dient. Durch die Guidelines soll ein detaillierter Leitfaden zur Einführung eines umfassenden Stresstestverfahrens etabliert werden, der insbesondere die Konsistenz von Stresstestkonzepten mit den SREP-Leitlinien sicherstellt. Dabei erfolgt in den Guidelines keine strikte Festlegung und Vorgabe von konkreten und expliziten Stresstestmethodiken, die es anzuwenden gilt. Vielmehr definieren die Guidelines ein allgemeines Stresstestrahmenwerk im bestehenden SREP-Kontext, welches die bisherigen Stresstestanforderungen an vielen Stellen deutlich präzisiert. Ziel ist hierbei u. a. die verstärkte Einbindung von Stresstestergebnissen in die Kapital- und Liquiditätssteuerung nach SREP.

Aufbau der Guidelines und Inhalte der übergreifenden Kapitel

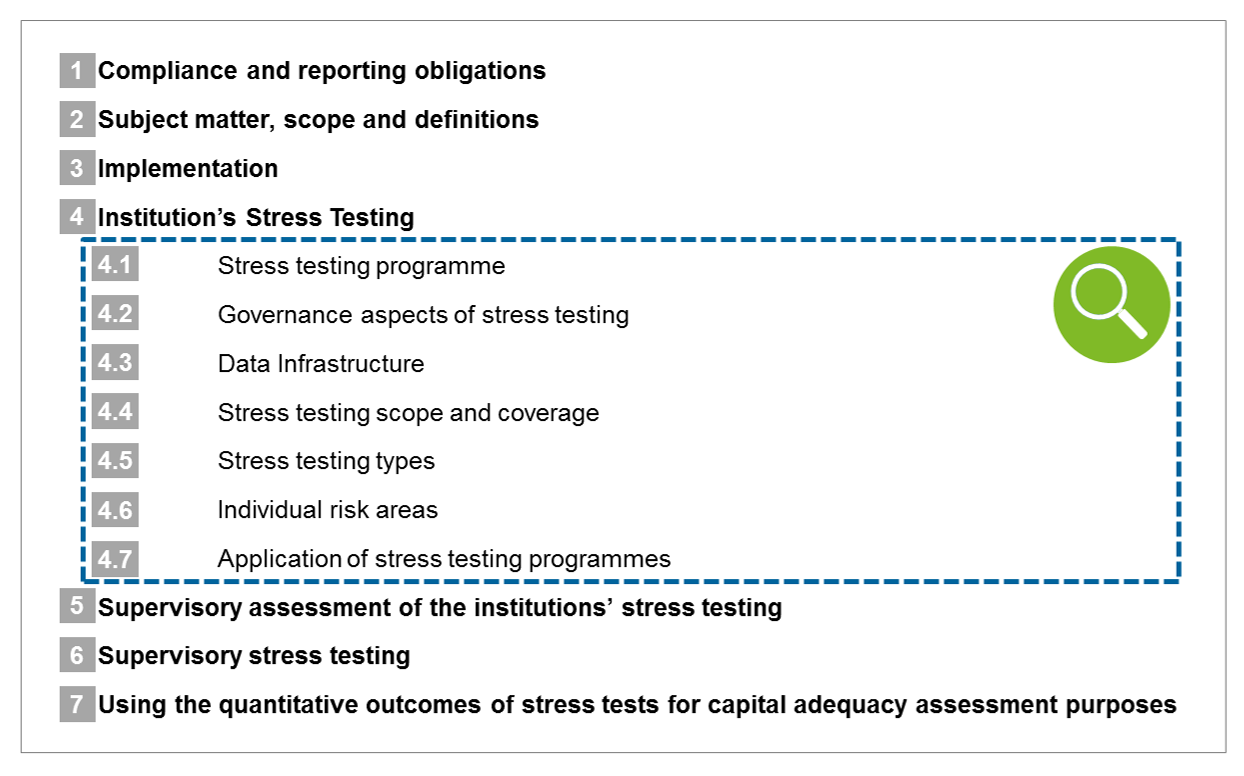

Die genannten Ziele werden in den Guidelines in unterschiedlichem Umfang ausgeführt. Der Aufbau der Guidelines ist dabei wie in Abbildung 1 dargestellt.

Abbildung 1: Aufbau der EBA-Stresstest-Guidelines

Abbildung 1: Aufbau der EBA-Stresstest-GuidelinesIn den Guidelines umrahmen Kapitel 1–3 und die Kapitel 5–7 das zentrale vierte Kapitel. In den Kapiteln 1–3 werden die Rahmenbedingungen des Dokuments festgelegt und wesentliche Ziele und Erwartungen an Stresstestprogramme diskutiert. Die Kapitel 5–7 finalisieren die Guidelines, indem sie die Anforderungen an aufsichtsrechtliche Überprüfungen definieren, Regelungen zu aufsichtsrechtlichen Stresstests, die regelmäßig im Kontext von SREP stattfinden, festlegen und die Implementierung des Stresstestrahmenwerks in Kapitalsteuerungsprozesse des SREP beschreiben.

Konkrete Neuerungen und ihre Implikationen für das Stresstestrahmenwerk von Finanzinstituten (Kapitel 4 der Guidelines)

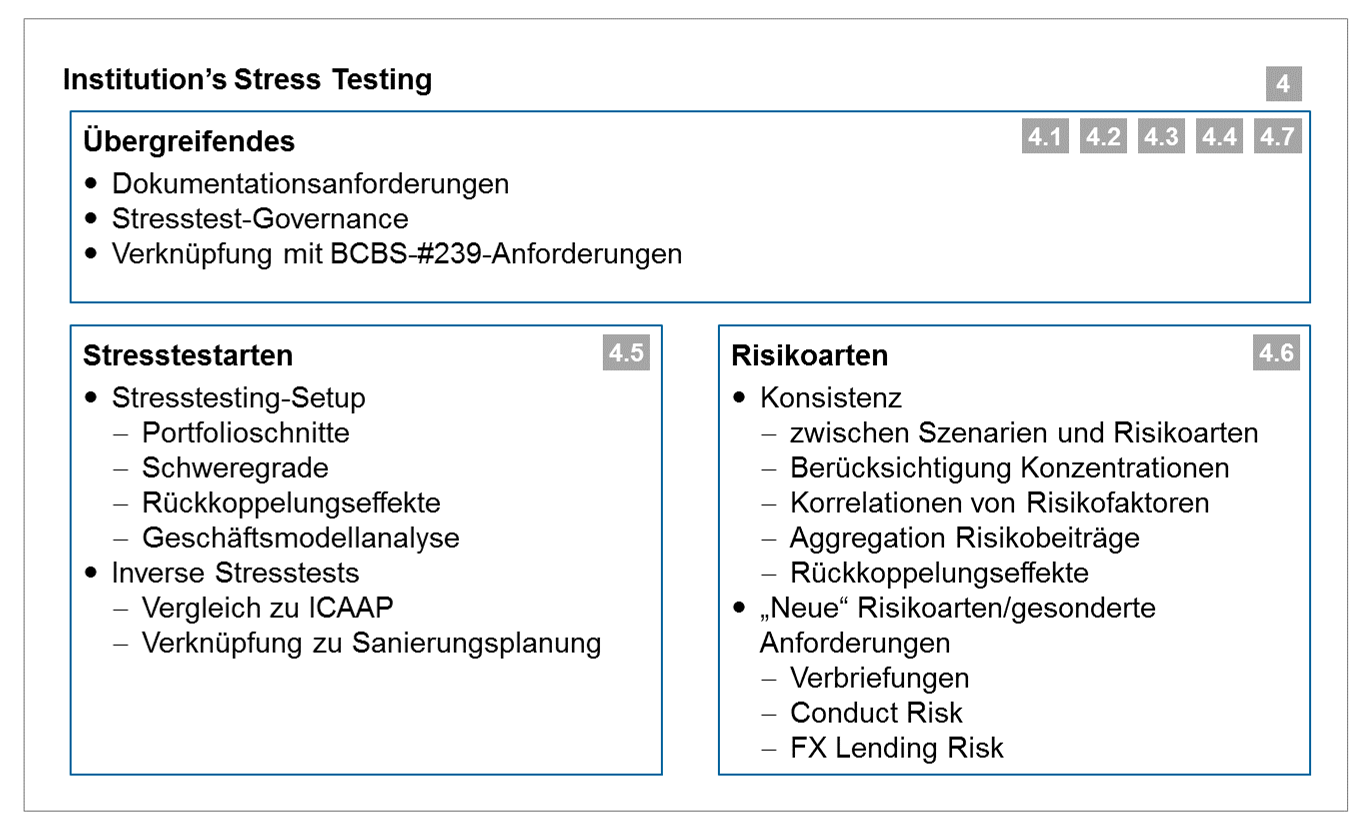

Konkrete Neuerungen in Kapitel 4 der Guidelines werden in übergreifenden Themen sowie explizit in den Bereichen Stresstest- und Risikoarten genannt (siehe Abbildung 2).

Abbildung 2: Aufbau der EBA-Stresstest-Guidelines

Abbildung 2: Aufbau der EBA-Stresstest-GuidelinesDie Guidelines formulieren in den übergreifenden Anforderungen deutlich erhöhte Dokumentationsanforderungen, welch einen starken Aufwandstreiber darstellen.

Darüber hinaus werden höhere Erwartungen an die Stresstest-Governance formuliert. Stresstests und ihre Ergebnisse sind mit relevanten Experten, Marktbereichen und Leitungsfunktionen/Geschäftsführung zu erörtern – bis hin zur Anforderung der Diskussion der Stresstests zwischen Geschäftsleitung und Aufsicht. Zugleich wird eine stärkere Verzahnung der Stresstestergebnisse mit den regulären ICAAP-Prozessen gefordert – zum Beispiel in Form einer Integration in die Planungsprozesse und einer Verknüpfung mit Strategien und Notfallplänen. Hier sind deutliche höhere Abstimmungsaufwände einhergehend mit einer weiter stark steigenden Bedeutung des Stresstesting im gesamten ICAAP-Framework zu erkennen.

Zugleich erfolgt eine Verknüpfung der Risk-Data-Aggregation-Anforderungen (RDA-Anforderungen) von BCBS #239 mit dem Stresstesting. Es werden insbesondere Erwartungen an ein Ad-hoc-Stresstesting und die Stresstestinfrastruktur als integralen Bestandteil der gesamten IT-Architektur gestellt, was vor allem eine Integration der Stresstestdaten in bestehende RDA-Projekte erfordert. Da die Anforderungen der Guidelines sich nicht nur an die SIs richten, implizieren diese RDA-Anforderungen – je nach Auslegung des Proportionalitätsprinzips – einen hohen Umsetzungsaufwand auch für LSIs.

In Kapitel 4.5 der Guidelines präzisiert und erweitert die EBA die bestehenden Vorgaben an die unterschiedlichen Stresstestarten.

Hier steht zum einen das Stresstesting-Setup im Fokus: Neben den in dieser Form erstmals explizit gestellten Anforderungen an eine differenzierte Betrachtung unterschiedlicher Portfolioebenen und ‑schnitte werden für Stresstests die qualitative Analyse von Grenzwirkungen, Schwellen- und Rückkoppelungseffekten sowie ein tiefer gehendes Verständnis dieser Zusammenhänge auch im Rahmen einer Geschäftsmodellanalyse gefordert. Diese Anforderungen gehen deutlich über die bisherige Regulatorik hinaus.

Es sind zudem verschiedene Schweregrade für Sensitivitäts- und Szenarioanalysen anzuwenden und mit den Ergebnissen inverser Stresstests zu vergleichen. Neben diesen Vergleichen werden für inverse Stresstests zudem eine vergleichbare Governance und Qualitätsstandards wie für das übrige Stresstestingprogramm gefordert. Die Guidelines formulieren zudem explizit die Anforderung zur Verwendung separater inverser Stresstests im Zusammenhang mit Sanierungsplänen im Rahmen von EBA/GL/2014/06[6]. Spezielle, eigene inverse Stresstests sollen zur Herleitung sogenannter „Near-default“-Szenarios für die Sanierungsplanung verwendet und mit den regulären inversen Stresstests verglichen werden.

Neben diesen speziellen Anforderungen an die Stresstestarten werden in den Guidelines in Kapitel 4.6 spezifische Stresstestanforderungen an die Risikoarten und ihr Zusammenspiel formuliert.

Übergreifend über die Risikoarten und Stressszenarien hinweg wird die Konsistenz unterschiedlicher Stresstests unter Berücksichtigung von möglichen risikoartenübergreifenden Abhängigkeiten und Zweitrundeneffekten verlangt. In diesem Zusammenhang wird explizit die Berücksichtigung von Konzentrationsrisiken und Korrelationen von Risikofaktoren gefordert. Die Anforderung an eine Aggregation der Risikobeiträge basierend auf ihren Risikotreibern, d. h. keine einfache Addition der Risikobeiträge, unterstreicht dies.

Darüber hinaus werden für einzelne Risikoarten spezifische Stresstestanforderungen formuliert. Wesentliche Neuerungen und erhöhte Anforderungen sind insbesondere im Verbriefungsrisiko, im Conduct Risk[7] sowie im FX Lending Risk[8] zu beobachten – die Relevanz für das eigene Institut ist einzeln zu prüfen.

Die Abspaltung des Conduct Risk von den operationellen Risiken erfordert darüber hinaus den Aufbau eines eigenständigen Steuerungskreises für diese Risikoart. Neben dem Conduct Risk ist auch das FX Lending Risk im Stresstestingprogramm als eigene Risikoart zu berücksichtigen. Ein hoher Umsetzungsaufwand ergibt sich vor allem daraus, dass die Stresseffekte dieser Risikoart insbesondere separat vom Kredit- und Marktpreisrisiko auszuweisen sind.

Ausblick

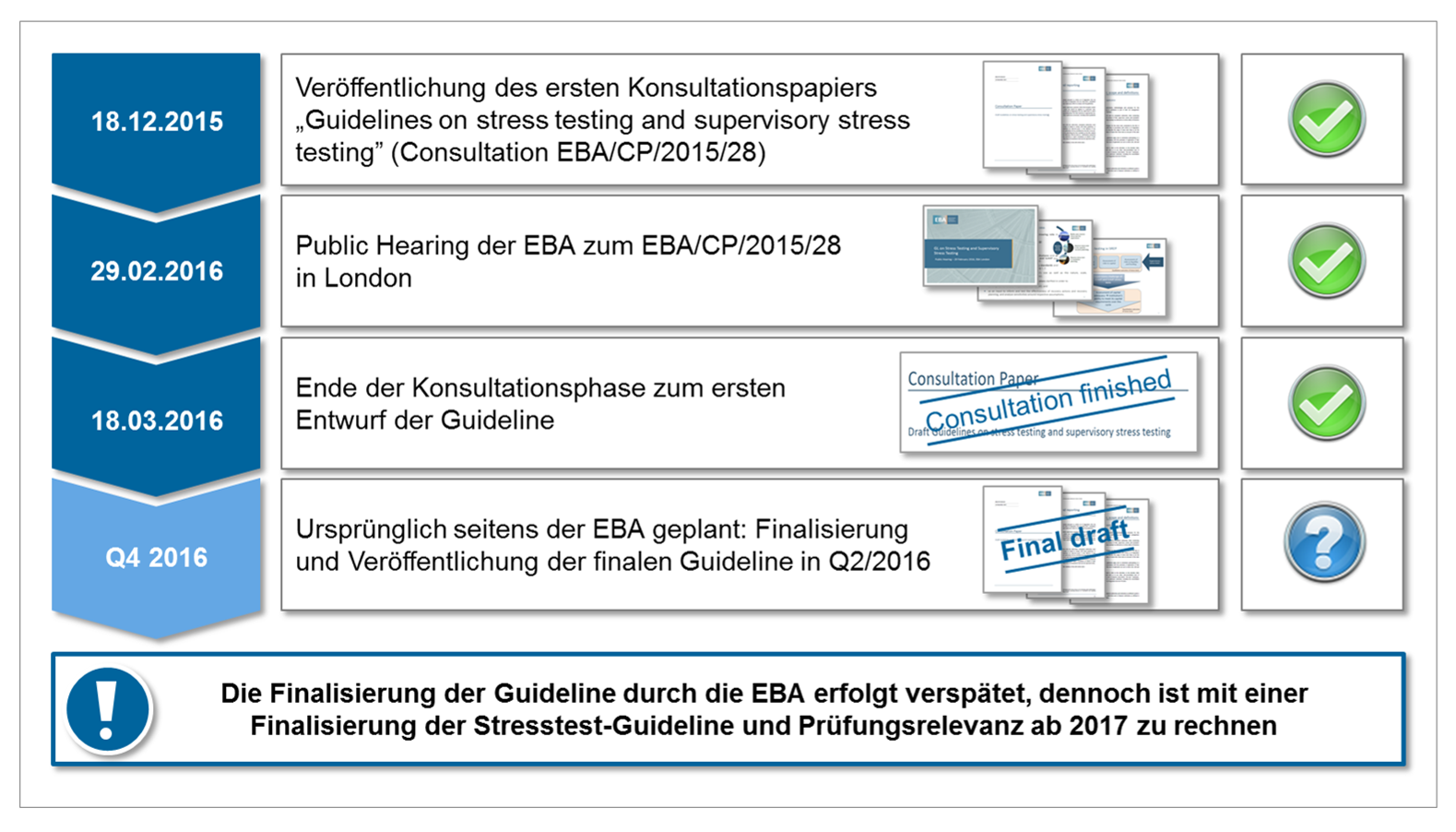

Die Konsultationsphase zum Entwurf der Guidelines ist bereits abgeschlossen. Ursprünglich war die Veröffentlichung des finalen Entwurfs in Q2/2016 geplant (vgl. Abbildung 2). Trotz der Verschiebung kann dennoch mit dem Abschluss innerhalb dieses Jahres gerechnet werden. Da davon auszugehen ist, dass bereits in 2017 im Rahmen von aufsichtlichen Prüfungen auf die entsprechenden Anforderungen abgestellt werden wird, sollten Institute daher trotz dieser Verspätung eine zügige Umsetzung forcieren.

Abbildung 3: Zeitlicher Rahmen zur Finalisierung der Guideline

Abbildung 3: Zeitlicher Rahmen zur Finalisierung der GuidelineNeben den regelmäßigen europäischen Stresstestübungen für große Institute unterstreicht die Aufsicht mit dieser Initiative den Stellenwert von Stresstests als ein zentrales aufsichtliches Instrument der Risikobewertung und -steuerung. Einwertungen der Solvabilitäts- und Liquiditätssituation und darauf basierende abgeleitete Handlungsmaßnahmen für die Institute, erfolgen künftig stärker auf Basis szenariospezifischer Risikokennzahlen.