Hintergründe der Neufassung

Zinsänderungsrisiken im Anlagebuch sind in den letzten Jahren verstärkt in den Fokus der Aufsichtsbehörden geraten. Während mit den EBA-Leitlinien (EBA/GL/2015/08) und BCBS #368 auf internationaler Ebene umfängliche Standards für das Management von Zinsänderungsrisiken gesetzt wurden, haben sich die deutschen Aufsichtsbehörden bislang auf die zusätzliche Eigenkapitalanforderungen im Rahmen des LSI-SREP sowie der Allgemeinverfügung (sog. „Säule-1-Plus-Ansatz“) mit neuen Regularien für das Zinsänderungsrisiko fokussiert.[1]

Auf Basis der in den EBA-Leitlinien beschriebenen Vorgaben für die Berechnung des barwertigen Risikos bei Anwendung des sog. Standardzinsschocks (Unterkapitel „IRRBB 5 – Aufsichtliche Standardschocks“) hat sich die BaFin nun auch zu einer Neufassung des seit 2011 geltenden Rundschreibens 11/2011 (BA) für das Zinsänderungsrisiko im Anlagebuch (RS 11/2011) entschlossen.

Entsprechend der o. g. Ankündigung wurde im Rahmen der 6. Sitzung des Fachgremiums IRRBB bereits ein Erstentwurf der Neufassung des Rundschreibens mit Aufsichts- und Industrievertretern diskutiert. Auf Basis der Rückmeldungen auf diesen Erstentwurf soll die Neufassung des Rundschreibens planmäßig im dritten Quartal 2017 zur öffentlichen Konsultation gestellt werden und anschließend zeitnah in Kraft treten. Das Ziel der Neufassung des Rundschreibens ist demnach in erster Linie eine Angleichung an die Vorgaben der EBA-Leitlinien, um den Einklang von nationaler und europäischer Regulierung sicherzustellen. Es soll sich wie bislang ausschließlich auf die Berechnung des Standardzinsschocks beschränken. Es stellt somit keinen Vorgriff auf die zukünftigen Regeln zur Messung und Steuerung von Zinsänderungsrisiken im Rahmen von BCBS #368 bzw. den CRD V dar.[2]

Vor diesem Hintergrund arbeitet der nachfolgende Artikel die zentralen Veränderungen zwischen dem aktuellen Rundschreiben und dem vorliegenden Erstentwurf der Neufassung heraus und zeigt die sich daraus ergebenden Herausforderungen für die Institute auf. Auf dieser Basis wird anschließend schematisch die Auswirkung der Veränderungen auf den Risikowert abgeleitet, und es wird ein Ausblick über den weiteren Fahrplan zur Neufassung des Rundschreibens gegeben.

Zentrale Neuerungen und Herausforderungen des neuen Rundschreibens

Mit wenigen Ausnahmen lehnen sich die zentralen Neuerungen der Neufassung des Rundschreibens entsprechend der oben beschriebenen Zielsetzung direkt an die Anforderungen der EBA-Leitlinien für den Standardzinsschock an. Abbildung 1 gibt einen gesamthaften Überblick über die relevanten Änderungen, die im Nachfolgenden jeweils kurz erläutert werden.

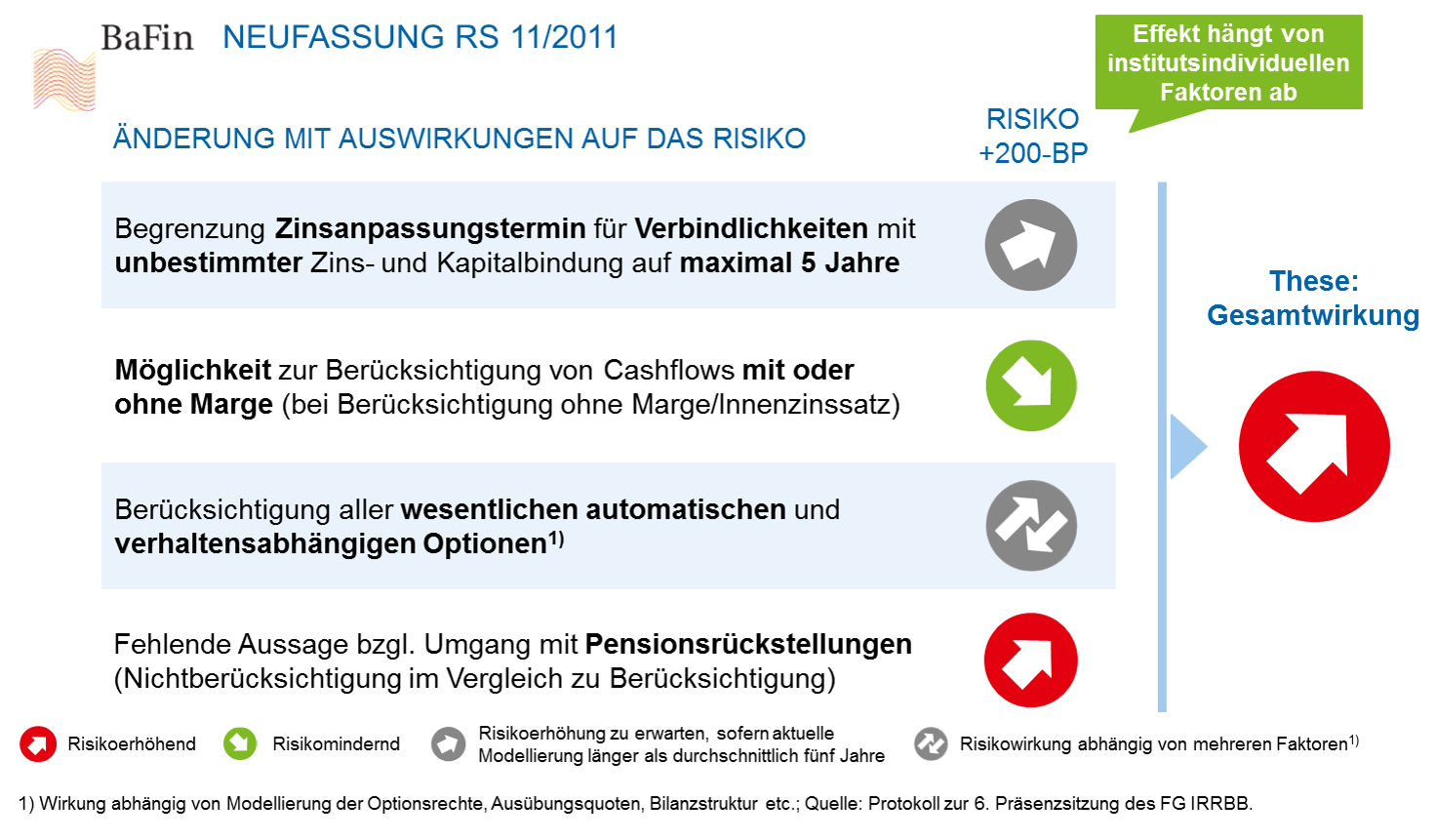

Abbildung 1: Wesentliche Änderungen der Neufassung gegenüber aktueller Version des RS 11/2011 (BA)

Abbildung 1: Wesentliche Änderungen der Neufassung gegenüber aktueller Version des RS 11/2011 (BA)Begrenzung des durchschnittlichen Zinsanpassungstermins

Eine der zentralen und gleichzeitig meistdiskutierten Neuerungen der EBA-Leitlinien mit Bezug auf den Standardzinsschock ist die Begrenzung der modellierten durchschnittlichen Laufzeit des Zinsanpassungstermins für Verbindlichkeiten mit unbestimmter Zinsbindung auf maximal fünf Jahre. Diese Vorschrift wird in der Neufassung des Rundschreibens übernommen. Hiervon betroffen sind insbesondere Spareinlagen, Tagesgelder/Geldmarkt- und Sichteinlagen, bei denen sowohl die Kapitalbindung als auch der Zinssatz nicht fest vereinbart, sondern variabel sind. Bei einer Modellierung, z. B. mittels gleitender Durchschnitte, muss somit sichergestellt sein, dass die Laufzeit im Durchschnitt nicht mehr als fünf Jahre beträgt. Es ist davon auszugehen, dass diese Vorschrift auf Ebene der einzelnen Produktarten ausgelegt wird und es somit nicht möglich ist, einzelne Produktarten länger zu modellieren und dies mit kürzeren Laufzeiten bei anderen Produkten in der Gesamtsicht zu kompensieren.

Innen- vs. Außenzins und Diskontierungskurve

Eine weitere Änderung bzgl. der Cashflowmodellierung betrifft die Aufstellung von Cashflows auf Basis des Außen- (mit Marge) oder Innenzinses (ohne Marge). Während gem. den „Häufig gestellten Fragen“ (FAQ) zum aktuellen RS 11/2011 die Modellierung auf Basis des Außenzinssatzes vorgeschrieben war, eröffnet die BaFin in Einklang mit den EBA-Leitlinien und BCBS #368 den Instituten an dieser Stelle nun die Wahlmöglichkeit zwischen den beiden Modellierungsansätzen. Unabhängig vom gewählten Ansatz ist für die Diskontierung eine risikofreie Zinsstrukturkurve je Währung zu verwenden und die Aufsicht über den gewählten Ansatz entsprechend zu informieren. Bei Ausschluss der Margen in der Cashflowaufstellung zur Messung des Zinsänderungsrisikos müssen die Institute jedoch sicherstellen, dass das mit den Margen verbundene Risiko (u. a. Kreditrisiko, Vertriebsrisiko) an anderer Stelle in den internen Risikosteuerungsprozessen Berücksichtigung findet.[3]

Konkretisierung der Zinsuntergrenze von null bei Anwendung des Standardzinsschocks

Bereits im Rahmen der 5. Sitzung des Fachgremiums IRRBB Ende 2016 wurde die Umsetzung der in den EBA-Leitlinien postulierten Kappung der Zinsstrukturkurve bei null Prozent bei Anwendung des Standardzinsschocks diskutiert. Die Umsetzung dieser Anforderung bedarf insbesondere in Verbindung mit den aktuell negativen Zinssätzen am kurzen Ende der Zinsstrukturkurve einer Konkretisierung, um Diskrepanzen bei der Risikomessung der Institute aufgrund unterschiedlicher Interpretationen zu vermeiden. Die deutschen Aufsichtsbehörden haben daher den im Rahmen des Fachgremiums diskutierten Lösungsansatz in die Neufassung des Rundschreibens mit aufgenommen. Dieser lässt sich wie folgt beschreiben:

- Falls die Zinsstrukturkurve an einer Stützstelle einen negativen Zinssatz aufweist, bildet dieser Zinssatz die Grundlage für die weitere Berechnung und wird nicht auf null Prozent angehoben.

- Bei Anwendung des +200-Basispunkte-Schocks ausgehend von einem negativen Zinssatz wird der negative Zinssatz entsprechend um 200 Basispunkte angehoben.

- Bei Anwendung des -200-Basispunkte-Schocks ausgehend von einem negativen Zinssatz wird der negative Zinssatz nicht weiter abgesenkt, sondern behält seinen ursprünglichen Wert bei.

- Bei Anwendung des -200-Basispunkte-Schocks ausgehend von einem positiven Zinssatz kann der positive Zinssatz nicht weiter als auf null Prozent abgesenkt werden. An dieser Stelle gilt somit die explizite Zinsuntergrenze von null.

Zusammenfassend lässt sich festhalten, dass zum Analysestichtag bereits negative Zinssätze nicht noch weiter abgesenkt werden sowie positive Zinssätze bei Anwendung des -200-Basispunkte-Schocks einem Floor von null Prozent unterliegen und nicht negativ werden können.[4]

Berücksichtigung von Optionen

Die Berücksichtigung von Optionen und deren Auswirkung auf das Zinsänderungsrisiko wird sowohl in den EBA-Leitlinien als auch in BCBS #368 explizit thematisiert und dementsprechend von der BaFin in der Neufassung des Rundschreibens nochmals gesondert hervorgehoben. So sind alle verhaltensabhängigen und automatischen Optionen zu berücksichtigen. Dies umfasst sowohl alle zinsabhängigen als auch alle zinsunabhängigen Optionen im Bankbuch. Auch wenn die Textpassage keine weiteren Anforderungen hinsichtlich spezifischer Modellierungsweisen oder der im Regelfall mit Optionalitäten behafteten Produktarten stellt, lässt der Blick auf den in BCBS #368 definierten Standardansatz gewisse Rückschlüsse zu, welche Positionen hierbei eine Rolle spielen und wie die hierin enthaltenen Optionen berücksichtigt werden könnten.[5]

Ausweichverfahren, 20%-Schwellenwert und Anpassung juristischer Bezüge/Anwenderkreis

Instituten, die ausschließlich über eine periodische Zinsrisikomessung und -steuerung verfügen und keine barwertigen Risikomaße nutzen, stand im Rahmen des RS 11/2011 ein Ausweichverfahren zur Quantifizierung des barwertigen Risikos zur Verfügung. Sowohl die EBA-Leitlinien als auch BCBS #368 fordern jedoch eine duale Zinsrisikomessung und -steuerung auf Basis barwertiger und periodischer Risikomaße. Diese Anforderung findet sich auch explizit im neuen MaRisk-Entwurf wieder. Entsprechend umfasst die Neufassung des Rundschreibens kein Ausweichverfahren mehr, da alle Institute in der Lage sein müssen, eigenständig ein barwertiges Risikomaß zu ermitteln.

Neben den bisher beschriebenen methodischen sowie modelltechnischen Anpassungen und Neuerungen geht die Neufassung des Rundschreibens auch auf die geänderten regulatorischen Rahmenbedingungen ein, die sich durch die gelebte Aufsichtspraxis im LSI-SREP ergeben haben. Zwar wird weiterhin der Schwellenwert von 20 % Barwertverlust in Relation zu den regulatorischen Eigenmitteln als Indikator für „Institute mit erhöhtem Zinsänderungsrisiko“ genannt. Dieser Schwellenwert wird jedoch insofern relativiert, da er nicht als Ober- oder Untergrenze für die Anordnung aufsichtlicher Maßnahmen verstanden wird und die bisherige Ad-hoc-Meldepflicht bei erstmaliger Überschreitung des Schwellenwerts entfällt. So wird im LSI-SREP bzw. der Allgemeinverfügung ein Eigenkapitalzuschlag für Zinsänderungsrisiken im Anlagebuch ermittelt, der sich aus einer Kombination von qualitativen und quantitativen Indikatoren bemisst.[6] Interessanterweise weicht die BaFin bei der Schwellenwertdefinition von dem in BCBS #368 bzw. dem im neuen CRD-V-Entwurf definierten Schwellenwert in zweierlei Hinsicht ab: Einerseits wird in diesen beiden Papieren ein Schwellenwert von 15 % definiert, andererseits ist die Bezugsgröße das Kernkapital und nicht die gesamten Eigenmittel (Kern- und Ergänzungskapital).

Zuletzt sind noch die Anpassung der juristischen Bezüge und des Anwenderkreises im Rahmen der Neufassung des Rundschreibens zu erwähnen. Da sich seit der Veröffentlichung des RS 11/2011 die regulatorischen Rahmenbedingungen grundsätzlich geändert haben (Inkrafttreten CRR I und CRD IV, umfassende neue Anforderungen an das Meldewesen etc.), müssen die entsprechenden Gesetzesverweise aktualisiert werden. Zudem soll der Anwenderkreis des Rundschreibens erweitert werden. Bisher waren nur Institute betroffen, die das Einlagen- und Kreditgeschäft betreiben. Zukünftig wird der Anwenderkreis auf alle Institute, die sowohl unter § 1 Abs. 1 KWG als auch § 10 Abs. 3 KWG fallen, sowie die Kreditanstalt für Wiederaufbau (KfW) erweitert. Dies soll sicherstellen, dass alle Institute mit potenziellen Zinsänderungsrisiken durch das Rundschreiben erfasst werden.[7]

Abweichungen gegenüber EBA-Leitlinien und ausstehende Konkretisierungen

Obwohl die EBA-Leitlinien zum IRRBB die Grundlage für die Neufassung des Rundschreibens darstellen, wurden nicht alle dort definierten Anforderungen für den Standardzinsschock übernommen. Konkret wurde die unter Textziffer 24(a) der EBA-Leitlinien genannte alternative Schockhöhe[8] nicht übernommen. Stattdessen wird weiterhin auf die einfache Parallelverschiebung um +/- 200 Basispunkte abgestellt. Dies lässt sich womöglich auch als einen Vorgriff auf die für 2017 angekündigte Neufassung der EBA-Leitlinien für IRRBB interpretieren, welche diesen Passus voraussichtlich nicht mehr enthalten werden.[9]

Gleichzeitig ist mit der Neufassung der EBA-Leitlinien auch mit einer Angleichung des Standardzinsschocks an die Anforderungen aus BCBS #368 und mit einer Abkehr der ausschließlichen Betrachtung von Parallelverschiebungen („Parallel up“, „Parallel down“) hin zur Betrachtung von insgesamt sechs Szenarien („Parallel up“, „Parallel down“, „Flattener“, „Steepener“, „Short rates up“, „Short rates down“) zu rechnen. Vor diesem Hintergrund bleibt abzuwarten, in welche Richtung sich die BaFin bewegt und ob es nicht auch hier noch eine Angleichung geben wird.

Konkretisierungen seitens der BaFin werden für die Behandlung von Pensionsverpflichtungen, die Fremdwährungsaggregation und die Spezifizierung der Begrifflichkeiten im Kontext der Begrenzung des durchschnittlichen Zinsanpassungstermins erwartet. Speziell bei den Pensionsverpflichtungen wurde im Rahmen des RS 11/2011 von der Aufsicht explizit eine Berücksichtigung gefordert.[10] Diese Anforderung wird in der Neufassung des Rundschreibens nicht mehr aufgegriffen.

Ableitung der Risikowirkung

Die Implikationen der Neufassung des Rundschreibens für die Risikowirkung im +200-Basispunkte-Zinsschock[11] sind in Abbildung 2 dargestellt. Alle beschriebenen Wirkungszusammenhänge sind dabei immer gegenüber dem Status-quo im RS 11/2011 zu interpretieren.

Abbildung 2: Implikation für Risikowirkung der Neufassung des Rundschreibens

Abbildung 2: Implikation für Risikowirkung der Neufassung des RundschreibensGrundsätzlich hängen die Effekte vom institutsindividuellen Cashflowprofil ab. Die Einschätzungen der Wirkungszusammenhänge implizieren in dieser Analyse einen ursprünglichen Aktivüberhang des Instituts.

Die Begrenzung des durchschnittlichen Zinsanpassungstermins auf maximal fünf Jahre wirkt sich für die Institute risikoerhöhend aus, die Produkte mit unbestimmter Zins- und Kapitalbindung bisher mit einer längeren durchschnittlichen Laufzeit als fünf Jahre modelliert haben. Die aus der Begrenzung resultierende Verkürzung des Passivcashflows erhöht den Aktivüberhang und somit die Sensitivität des Barwerts gegenüber einer Zinserhöhung. In der Praxis dürfte die aktuell modellierte Laufzeit jedoch bei den meisten Instituten bereits unterhalb der Begrenzung liegen, sodass faktisch keine Risikowirkung aus der Laufzeitbegrenzung resultiert.

Die Möglichkeit zur Berücksichtigung von Cashflows mit oder ohne Marge führt bei einer Umstellung auf Innenzinscashflows (exkl. Marge) in der Regel insgesamt zu einer Reduktion des Netto-Cashflows. Dies führt c. p. zu einer geringeren Barwertsensitivität und somit zu einem geringeren Risikoausweis bei einem +200-Basispunkte-Zinsanstieg.

Die Wirkung der Berücksichtigung aller wesentlichen verhaltensabhängigen und automatischen Optionen hängt stark von der Modellierung der Optionsrechte, der Ausübungsquoten und der Cashflowstruktur des jeweiligen Instituts ab. So kann die Berücksichtigung von vorzeitigen Tilgungen zu einer Risikoreduzierung führen, da der Cashflow aus Aktivgeschäften im Vergleich zur Nichtberücksichtigung zunächst kürzer wird.

Wird die fehlende Konkretisierung zum Umgang mit Pensionsrückstellungen so interpretiert, dass Pensionsrückstellungen nicht zu berücksichtigen sind, würde daraus eine Reduktion des Passivcashflows resultieren. Je nach aktueller Modellierung der Pensionsrückstellungen (z. B. aktuarischer Cashflow) betrifft dies insbesondere lange Laufzeitbänder, die einen starken Einfluss auf die Barwertsensitivität haben. Der Risikoausweis im +200-Basispunkte-Zinsanstieg könnte sich durch Ausschluss der Pensionsrückstellungen spürbar erhöhen.

Zusammenfassung und nächste Schritte

Die deutschen Aufsichtsbehörden machen mit der Neufassung des RS 11/2011 zum Standardzinsschock einen weiteren Schritt hin zu einer Angleichung der deutschen Regularien an die in den letzten Jahren veröffentlichten europäischen und internationalen Standards für das Management des Zinsänderungsrisikos im Anlagebuch. Im Falle der Neufassung des RS 11/2011 ist die klare Zielsetzung eine Adaption der Vorgaben und Annahmen, welche die EBA-Leitlinien für die Berechnungsmethodik des Standardzinsschocks vorschreiben. Mit wenigen Ausnahmen finden sich daher auch die zentralen Punkte der EBA-Leitlinien in der Neufassung wieder. Aufgrund der nationalen Spezifika bedarf es jedoch an einigen Stellen noch einer weiteren Konkretisierung. Des Weiteren bleibt abzuwarten, wie potenzielle Änderungen in der geplanten Neufassung der EBA-Leitlinien für 2017 Eingang in das Rundschreiben der BaFin finden.

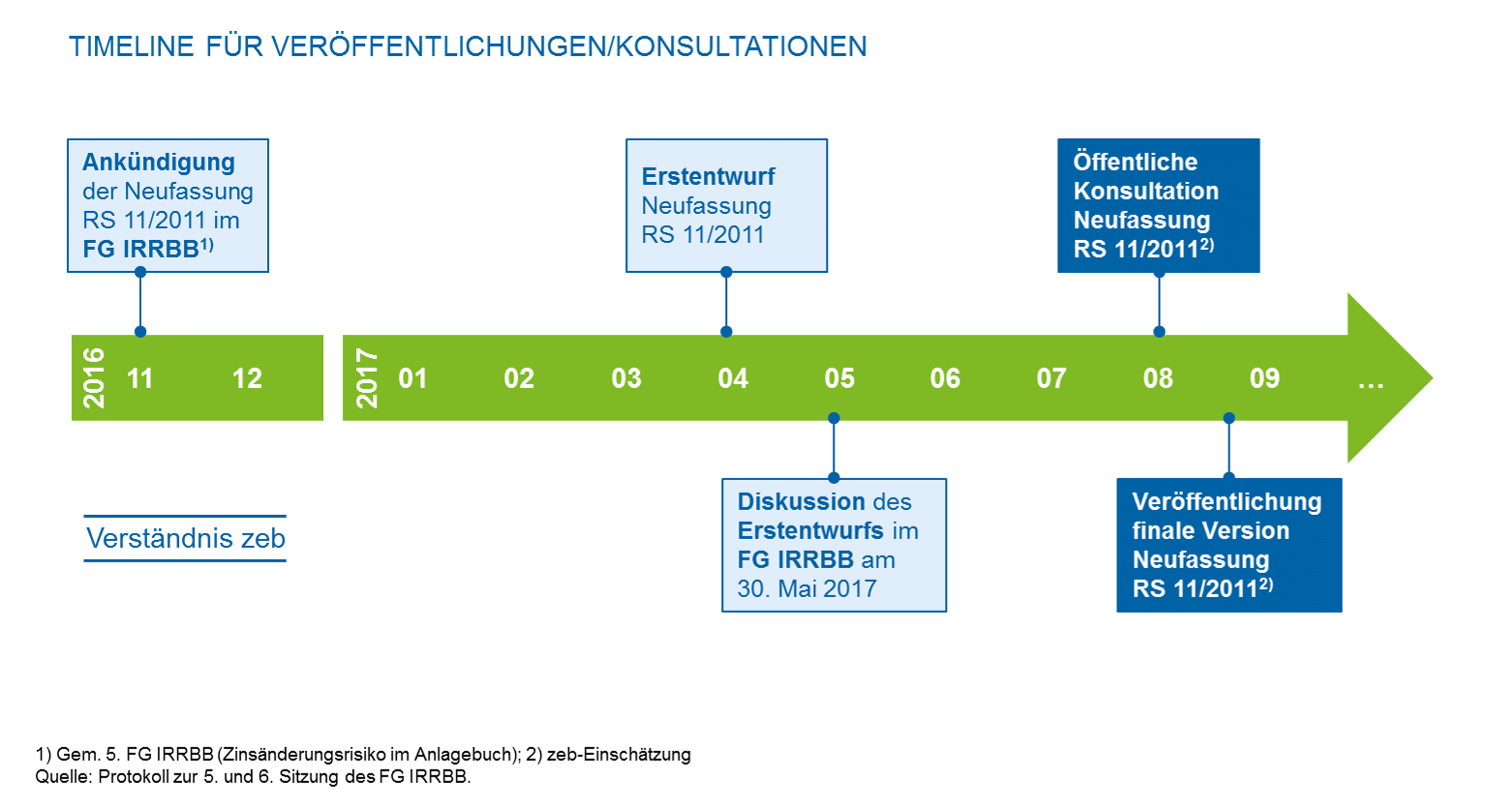

Da die aktuelle Fassung der EBA-Leitlinien bereits 2015 veröffentlicht und seit 01.01.2016 gültig ist, sieht die BaFin keine längere Umsetzungsfrist bzw. Übergangszeiträume für das geplante Inkrafttreten im dritten Quartal 2017 vor. Abbildung 3 fasst die bisherigen und die geplanten Schritte im Zusammenhang mit der Neufassung des Rundschreibens zusammen.

Abbildung 3: Timeline für die Neufassung des RS 11/2011 (BA) zum Standardzinsschock

Abbildung 3: Timeline für die Neufassung des RS 11/2011 (BA) zum StandardzinsschockDas zeitnahe Inkrafttreten und die Implikation der Risikowirkung zeigen den Handlungsdruck, der sich durch die Neufassung des Rundschreibens für Institute ergibt. Einerseits gilt es, das aktuelle Vorgehen im Standardzinsschock auf Konformität mit den neuen Anforderungen zu überprüfen. Andererseits sind die gegebenen Spielräume, insbesondere die Möglichkeit der Innenzinsbetrachtung, auszuloten und entsprechende Anpassungen in der Risikomessung und -steuerung vorzunehmen. Die Bedeutung ist auch vor dem Hintergrund des LSI-SREP bzw. der Allgemeinverfügung für das Zinsänderungsrisiko zu unterstreichen, da der Barwertverlust im Standardzinsschock hier das entscheidende Risikomaß für die Ermittlung des Eigenkapitalzuschlags ist.

7 Antworten auf “Neufassung des BaFin-Rundschreibens zum Standardzinsschock”

Tobias

Hallo, ich frage mich, ob es überhaupt ein Institut gibt welches bei der ZÄR-Parametrisierung der variablen Produkte eine Stützstelle >10 Jahre gewählt hat. Denn nur so kann man bei der Methodik gleitender Durchschnitte ja auf eine parametrisierte Durchschnittszinsbindung von > 5 Jahre kommen. Daher ist dies m.E. eine eher theoretische Begrenzung, als dass dies irgendein Institut tatsächlich tangiert.

Ob das Fehlen einer Erwähnung der Pensionsverpflichtungen auch gleich zu setzen ist mit einer Aufforderung diese Komponente nicht im Zins-CF zu berücksichtigen (für die Ermittlung des +200bp) sehe ich auch eher als kritisch.

Meine Vermutung ist daher, dass sich für die meisten Institute nicht viel verändert, da man implizite Optionen eh berücksichtigt hat / haben sollte und wahrscheinlich kaum Institute auf Innenzins-CF umstellen werden (da die meisten Softwares dies ja auch nicht hergeben).

Danke für den Artikel und viele Grüße,

Tobias

Timo

Hallo Tobias,

vielen Dank für Deinen Kommentar zum Artikel.

Zu deinem ersten Punkt bzgl. der Begrenzung des durchschnittlichen Zinsanpassungstermins: In der Praxis wird diese Begrenzung vermutlich für die wenigsten Institute eine Rolle spielen, das sehen wir genauso. Entsprechend haben wir der im Artikel skizzierten Risikowirkung auch eine Passage bzgl. des Effekts in der Praxis angefügt, der genau diesen Punkt aufgreift.

Zu Deinem zweiten Punkt bzgl. Pensionsrückstellungen: Zunächst mal lässt sich nur festhalten, dass die Neufassung des Rundschreibens nicht auf den Umgang mit Pensionsrückstellungen eingeht und es vor dem Hintergrund der bisherigen Handhabung (vgl. FAQ zu RS 11/2011 (BA)) sicher noch einer Konkretisierung seitens der Aufsicht bedarf. Das FG IRRBB will sich daher in seiner nächsten Sitzung nochmal zu diesem Thema äußern. Die von uns für die Risikowirkung getroffene Annahme ist hier sicherlich nur eine mögliche Interpretation. Im Hinterkopf sollte man jedoch behalten, dass die deutsche Aufsicht eine Angleichung an die europäische Aufsichtspraxis anstrebt. Da es sich bei der Berücksichtigung von Pensionsrückstellungen um ein deutsches „Spezifikum“ handelt, kann man nicht ausschließen, dass dieses Thema zukünftig anderweitig gehandhabt wird.

In Summe sind sämtliche der beschriebenen Änderungen und Effekte natürlich immer höchst institutsindividuell zu betrachten. Aus der Projekterfahrung lässt sich jedoch durchaus beobachten, dass Institute das aufsichtsrechtliche Momentum nutzen, um z.B. das Thema Innenzinssicht nochmal aktiv anzugehen.

Viele Grüße

Timo

Stephan

Hallo,

ist das neue Rundschreiben inzwischen Final? Ich finde immer nur hinweise zum Konsultationspapier, aber nichts zu einer finalen Version. Das müsste doch schon lange da sein, oder?

Timo

Hallo Stephan,

tatsächlich wurde noch keine finale Fassung des neuen Rundschreibens für das Zinsänderungsrisiko durch die BaFin veröffentlicht. Die offizielle Konsultationsphase hat mit dem 17. November 2017 geendet. Teile der Rückmeldungen durch die Institute finden sich auch im Ergebnisprotokoll von der Präsenzsitzung des Fachgremiums IRRBB vom 23. November 2017 wieder. Eine Aussage bzgl. eines konkreten Veröffentlichungstermins wird jedoch auch hier nicht getätigt. Insofern müssen wir uns wohl noch ein wenig gedulden.

Viele Grüße

Timo

Andreas

Hallo,

gibt es das BaFin-Prüfkriterium (Regelvermutung der Aufsicht: Eigenmittelanforderung aus Säule I + Barwertverringerung durch Zinsschock = max. 95 % der Eigenmittel) noch ?

Timo

Hallo Andreas,

vielen Dank für Dein Interesse an unserem Artikel. Das BaFin-Prüfkriterium in seiner bisher bekannten Form findet seit Einführung der Allgemeinverfügung ZÄR Ende 2016 keine Anwendung mehr. Dies wurde durch die BaFin im zugehörigen Anschreiben zur Allgemeinverfügung ZÄR bekanntgegeben. Gleichzeitig hat die BaFin damals jedoch offen gelassen, ob künftig neue Prüfkriterien für das Zinsänderungsrisiko entwickelt werden sollen (z.B. 15%-Schwellenwert gem. EBA/CP/2017/19 bzw. BCBS #368 oder Ähnliches). Wir hoffen, die Antwort hilft Dir weiter.

Viele Grüße

Timo

Christoph

Hallo,

ich stelle mir momentan die Frage, ob bei Mezzaninefinanzierungen neben der vereinbarten Tilgung und des festen Coupons auch die erfolgsabhängige Komponente integriert werden muss und wenn ja wie? Können Sie hier weiterhelfen?

Vielen Dank