(Ertrags-)Steigerungsquoten im Privatkundengeschäft

Den ersten Teil dieser zweiteiligen Regionalbanken-Reihe zum Privatkundengeschäft finden Sie hier:

Ein klares, von Potenzialen abgeleitetes Ambitionsniveau für (Ertrags-)Steigerungsquoten im Privatkundengeschäft ist eine notwendige Bedingung für Wachstum und Erfolg. Eine rein steuerungsorientierte Herangehensweise im Vertrieb greift jedoch zu kurz und muss durch konkrete, „handfeste“ Maßnahmen als hinreichende Bedingung unterlegt werden, um den Weg zum Ziel greifbar zu machen. Im ersten Teil des Beitrags (Nur was wächst lebt) wurde gezeigt, dass das Geschäftsmodell von Regionalbanken im Privatkundengeschäft noch ausreichend hohe Potenziale bereithält. Die zentralen Fragen lauten also:

- Wie und mit welchen Maßnahmen erreichen Regionalbanken das Ziel, Potenziale zu heben?

- Welche Good-Practice-Beispiele lassen sich aus den Erfahrungen aus verschiedenen Projekten ableiten?

Kundenexzellenz im Privatkundengeschäft

Angesichts der Potenzialausschöpfung und der strategischen Positionierung sind vor allem im Private Banking und Individualkundengeschäft deutlich höhere Steigerungsquoten von 5 bis 10 Prozent Ertragszuwachs pro Jahr möglich – ohne die DNA der Sparkassen als flächendeckenden Versorger von Finanzdienstleistungen aufzugeben.

Hier sind neue, provisionsgetriebene Geschäftsfelder wie die standardisierte Vermögensverwaltung und individuelle Depotbetreuung, das Generationenmanagement (inkl. Testamentsvollstreckung) und Immobilienmanagement („Rund um die Immobilie“) zu erschließen. Ein Ausbau des Provisionsgeschäfts führt gleichzeitig auf Gesamtbankebene zu einer stärkeren Diversifizierung des Ertragspools und somit zu einem weniger zinsanfälligen Geschäftsmodell von Regionalbanken – analog zu Schweizer Kantonalbanken, die schon länger mit einem konstant niedrigen Zinsniveau zu kämpfen haben. In der Mittelfristplanung von Regionalbanken gilt es deshalb, ein Provisionsergebnis zwischen 0,80 und 1,00 Prozent der DBS als strategisches Ziel zu verankern.

Neben der Potenzialausschöpfung im Bestand existieren noch weitere Potenziale im Markt. Häufig ist der Neukunde in den gehobenen Segmenten bereits im Haus, wird jedoch nur auf der gewerblichen Seite im Firmenkundenbereich betreut. Durch eine Verbesserung der Co-Betreuung von Unternehmerinnen und Unternehmern ist vom Vermögensaufbau bis zur Vermögensübertragung (inkl. Firmenverkauf) noch zusätzliches Wachstum möglich.

Bei der reinen Neukundengewinnung gehen einige Regionalbanken in Metropolgegenden sogar den Weg, reine Neukundenakquisiteure und -teams zu installieren – mit dem klaren Auftrag, einen eigenen Kundenstamm vor allem bei gehobenen Kunden aufzubauen. Hinzu kommt die große Unbekannte an Kunden, die Regionalbanken zwar im Bestand haben, aber deren Potenzial unbekannt ist.

Kunden mit Nebenbankverbindungen sind im Service ohne aktiven Betreuungsauftrag häufig falsch verschlüsselt. Mit Data-Analytics-Verfahren (z. B. Geo- und Mikrodatenanalysen) lassen sich diese „Trüffelkunden“ herausfiltern und mittels vertrieblicher Aktivitäten, die über die bewährten Ansprachemittel (Brief, Anruf) hinausgehen, aktivieren.

Insgesamt ist das aktuell durchschnittliche Aktivitätenniveau in den Instituten mit fünf bis sechs qualifizierten Beratungsgesprächen pro Woche deutlich zu niedrig. Good-Practice-Sparkassen erreichen bereits jetzt rund 12 bis 15 Gespräche pro Woche – Tendenz steigend.

Ein zentral gesteuertes Kundenkontakt- und Aktivitätenmanagement wird somit zu einem der wichtigsten Wachstumstreiber im Privatkundengeschäft der Zukunft. In einer Welt ohne größere Fälligkeiten wird es künftig auch darum gehen, die Beraterinnen und Berater zentral wie dezentral bei der Terminakquise gezielt zu unterstützen und auch digital neue Wege zu gehen.

Wachstum im Aktivgeschäft

Produktseitig liegen die Wachstumschancen vor allem im Aktivgeschäft, bei Wertpapieren und Versicherungen. Zum Ankurbeln des Konsumentenkreditgeschäfts forcieren viele Sparkassen eine Kooperation mit S-Kreditpartner, um schnellstmöglich die Erfolgsfaktoren (Restkreditversicherung, Onlineberatungstool etc.) analog zu easycredit der Genossenschaftlichen FinanzGruppe in die Praxis zu übersetzen. Durch ein mit Unterstützung von zeb entwickeltes Programm kann etwa das Ergebnis beim S-Privatkredit einer 3-Mrd.-Euro-Sparkasse in drei Jahren auf rund 1 Mio. Provisionsertrag gesteigert werden.

Aber auch im „Brot-und-Butter“-Geschäft Baufinanzierungen sind noch höhere Steigerungsquoten von über 5 Prozent pro Jahr möglich. Im Zuge der Zentralisierung in Immobiliencentern konnte zwar die Qualität der Anträge über Erfahrungskurveneffekte grundsätzlich gesteigert werden – jedoch mit der Gefahr, dass die Überleitung potenzieller Immobilienfinanzierer aus den Filialen zurückgeht.

Durch die Einführung von OSPlus-Neo wird für Sparkassen in Zukunft ein gezieltes technisches Hinterlegen des Immobilienwunschs im zentralen CRM-System möglich sein. Dadurch wird die Lead-Generierung verbessert, und die Sparkasse reduziert die Abhängigkeit von individuellen Überleitungsprozessen.

Darüber hinaus gilt es, künftig das Geschäft mit Online- und Offlinevermittlern zu professionalisieren und in diesem Zusammenhang die Finanzierung als nur einen Schritt in einer zwölf- bis achtzehnmonatigen Immobilienkundenreise zu verstehen. Über regionale Ökosysteme (z. B. Vermittlung von Handwerkerleistungen) lässt sich der „Share-of-Wallet“ im Immobiliengeschäft perspektivisch ausbauen.

Ausbau Wertpapiergeschäft

Eines der Haupthandlungsfelder bei Provisionen ist nach wie vor das Wertpapiergeschäft. Schon seit Jahren wird allerdings versucht, Aktien und andere Wertpapiere auch in Deutschland hoffähig zu machen – mit eher durchwachsenem Erfolg. Regionalbanken schöpfen das Ertragspotenzial ihrer Kunden dabei nur zu 20 bis 25 Prozent aus – bei über 50 Prozent Kundenreichweite.

Erfahrungen zeigen, dass neben effizienten Beratungsprozessen (BPA) und innovativen Produkten (z. B. Vermögensverwaltungen, Fondssparen, Nachhaltigkeitszertifikate) vor allem an der Investmentkultur innerhalb der Regionalbanken gearbeitet werden muss. So ist der Berater häufig Anwalt des Kunden und berichtet von schlechten Erfahrungen, die bereits lange verjährt sind (Stichwort Dotcom-Blase, Finanzmarktkrise). Zusätzlich ist der Anteil an Mitarbeitenden mit persönlicher Affinität zum Wertpapiergeschäft eher gering. Auch hier hilft die gemeinsame Ableitung von Kundenreisen im Anlagebereich, um sich mit innovativen Methoden (z. B. Design Thinking) in Kunden und Mitarbeitende hineinzuversetzen und mögliche (emotionale) Blockaden zu lösen.

Exzellenz im Pricing

In engen und rückläufigen Zinsmärkten kommt der intelligenten Preispolitik eine besondere Bedeutung zu. Beim Pricing ist häufig die klassische Erhöhung der Giropreise im PK-Geschäft naheliegend. Neuerungen sind hier exemplarisch bei der Modellgestaltung zu erkennen, indem etwa das Cross-Selling mit sogenannten Loyalitäts-/Hausbankmodellen erhöht werden soll.

Darüber hinaus wird es künftig darauf ankommen, über das Ankerprodukt Giro/ZV weitere bepreisbare Servicedienstleistungen wie den elektronischen Tresor oder die Sicherheits-App SAM anzudocken, um damit zusätzliche Ertragspools gegebenenfalls über Bankdienstleistungen hinaus zu erschließen. Aktuelle zeb-Forschungsergebnisse zeigen, dass je nach Serviceleistung der Kunde bereit wäre, rund 15 bis 20 Prozent pro Konto mehr zu bezahlen.

Neben der inhaltlichen Gestaltung des Pricings werden aktuell auch die Zyklen, in denen der Preis- und Gebührenkatalog einer Regionalbank überprüft wird, verkürzt. Galt vor Jahren noch der Grundsatz, dass Preisanpassungen nur alle fünf bis sechs Jahre aus Kundensicht möglich sind, so sind heute Anpassungszyklen von zwei bis drei Jahren bei Girokonten üblich, die Kunden aktuell auch noch akzeptieren.

Ein relativ neues Entwicklungsfeld ist das intelligente Pricing von Krediten. Seit jeher ist die risikoorientierte Bepreisung in der Vorkalkulation von Kreditinstituten bekannt, welche aber die kundenorientierte Preis-Absatz-Funktion völlig außer Acht lässt. Durch den Einsatz von Data Analytics lassen sich weitere preisbestimmende Merkmale (z. B. Branche, Zusatzleistungen, Marktregion, Dauer der Geschäftsbeziehung, Breite der Produktnutzung) in die (Marzipan-)Vorkalkulation von Krediten integrieren. Dadurch lässt sich die Preisdurchsetzung in einer Größenordnung von 10 bis 20 Basispunkten je Neugeschäft ausbauen. In Kombination mit einer Forcierung des Aktivgeschäfts entfaltet dieses Handlungsfeld somit eine doppelte Wirkung auf das Wachstum.

Neben der analytischen Berechnung von Preisspielräumen in unterschiedlichen Produktgruppen wird es künftig vermehrt darauf ankommen, die Berater/-innen und Führungskräfte bei der Preisdurchsetzung in Verhandlungsgesprächen zu stärken. Hier bieten sich moderne Blended-Learning-Webinare und Coachings vor Ort an. Generell sollte das Thema Preis dauerhaft in der Personalentwicklung und in Führungsgesprächen verankert werden.

Fazit zum Wachstum im Privatkundengeschäft

Messen ist wichtig, reicht aber nicht aus, um die höheren Ertragsziele künftig erreichen zu können. zeb hat mit vielen Sparkassen und Genossenschaftsbanken in den letzten Jahren konkrete Maßnahmen erfolgreich umgesetzt, die auf das Wachstum im Privatkundengeschäft abzielen.

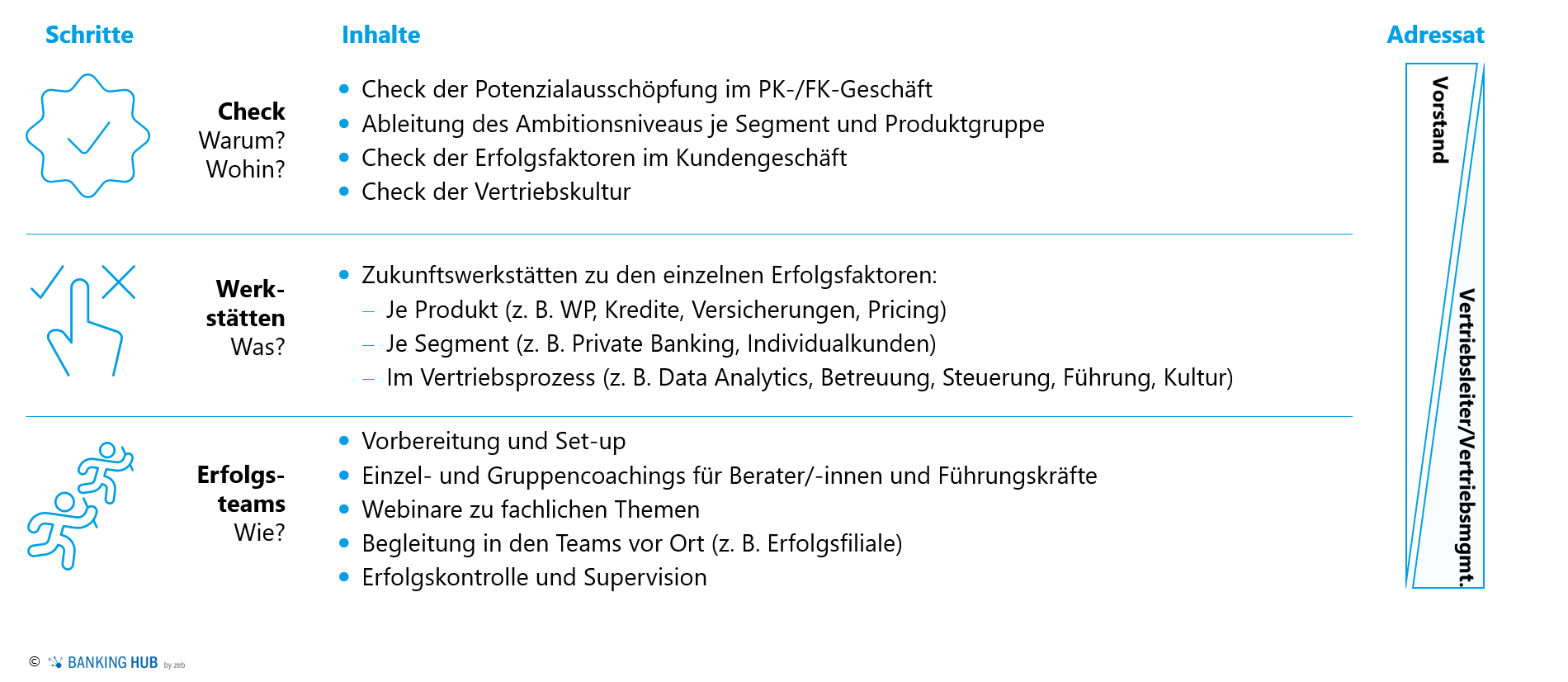

Es ist zu empfehlen, diese Maßnahmen in ein zusammenhängendes Aktivierungsprogramm (Abb. 1) zu überführen und zentral zu steuern, da es häufig nicht an der Konzeption, sondern an einer konsequenten Umsetzung der Maßnahmen am Arbeitsplatz hapert.

Abbildung 1: Programm zur Wachstumssteigerung im Kundengeschäft

Abbildung 1: Programm zur Wachstumssteigerung im KundengeschäftDabei sind die im Beitrag skizzierten kundensegment- und produktspezifischen Erfolgsfaktoren mit kulturellen Aspekten wie höherer Risikoorientierung im Kreditgeschäft und stärkerer Leistungsdifferenzierung hausspezifisch miteinander in eine adäquate Balance zu bringen.

Buchempfehlung

Für weiterführende Informationen empfehlen wir Ihnen die Lektüre des Buchs „Ihr Weg zur PRICING EXCELLENCE“, hg. von Dr. Peter Klenk (2019). Hierin werden u. a. Monetarisierungsansätze durch Open-Banking ausführlich beschrieben. Zudem werden weitere Instrumente des Pricing in Banken diskutiert, etwa Kredit-Pricing, Giro-Pricing, Gesamtkunden-/Loyalitäts-Pricing und der Erlösnavigator.