Nachhaltiges Wachstum im Privatkundengeschäft

Die Institute haben in den vergangenen Jahren mit Programmen zu Kosten- und Kapazitätseinsparungen (z. B. Filialschließungen) reagiert. Kosteneinsparungen auf Dauer reichen jedoch nicht aus, sondern müssen ergänzt werden durch Wachstumsinitiativen, um die vorhandenen Potenziale im Kundengeschäft zu heben.

Im Kern geht es beim Thema Wachstum um die Frage: Wie schaffen es Sparkassen und Volksbanken in diesem herausfordernden Umfeld, weitere Potenziale im Kundengeschäft zu heben und ihre Marktposition zu festigen bzw. sogar auszubauen?

Auf Basis eines vielfach erprobten und erfolgreichen Ansatzes hat zeb ein integriertes Programm mit innovativen Methoden entwickelt, um Wachstum „greifbar“ zu machen und einen zielgerichteten Wachstumspfad in den Instituten zu etablieren und operativ umzusetzen.

Mithilfe des zeb.Potenzialmodells erhalten Regionalbanken passgenaue Transparenz über vorhandene Marktpotenziale und ihre aktuelle Positionierung. Auf dieser Basis wird das Ambitionsniveau für zukünftiges Wachstum im Privatkundengeschäft festgelegt, denn nur was wächst, lebt.

Im ersten Schritt wird die aktuelle Marktposition im Privatkundengeschäft transparent gemacht und gleichzeitig die Frage beantwortet, in welchen Geschäftsfeldern noch Wachstum möglich ist. Hierbei setzt zeb ein Potenzialmodell unter Einbeziehung relevanter Marktdaten (Bundesbank, Statistisches Bundesamt, GfK …) ein, um den Ertragspool (Wallet) für das Institut zu bestimmen. Das Ergebnis wird mit einer umfassenden Benchmark-Datenbank verprobt und bildet die Ausgangsbasis zur Ableitung des Ambitionsniveaus.

Das Besondere dabei sind die individuelle Kalibrierung auf das Geschäftsgebiet, die Segmentierung sowie die Produkte und Margen des Instituts, sodass ein direkter Vergleich zwischen Potenzialen und Ist-Daten möglich ist. Im Abgleich mit den internen Daten werden Kundenreichweite (Kundenanzahl) und Kunden- bzw. Produktausschöpfung (Deckungsbeitrag) analysiert. Daraus wird die Gesamtausschöpfung des regionalen Bankenmarkts ermittelt.

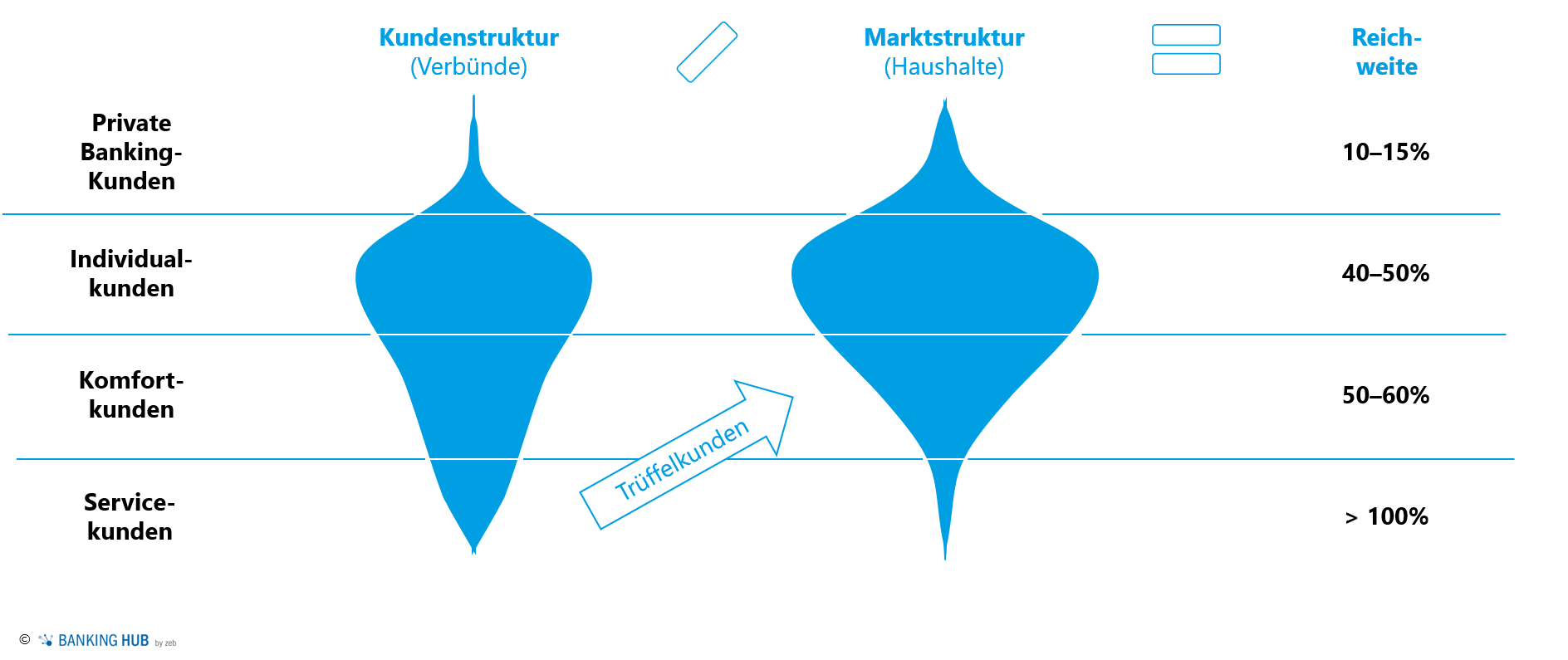

Abbildung 1: Typische Kunden- und Marktverteilung einer Sparkasse im PK-Geschäft

Abbildung 1: Typische Kunden- und Marktverteilung einer Sparkasse im PK-GeschäftPotenzialanalyse Regionalbanken: Kundendurchdringung im Privatkundengeschäft

Häufig zeigt sich bei Regionalbanken folgendes typische Bild:

In den unteren Kundensegmenten ist die Reichweite sehr hoch – teilweise sogar über 100 Prozent – das bedeutet, das Institut hat mehr Kunden in diesem Segment im Bestand als im Geschäftsgebiet vorhanden sind. Diese Anomalie liegt insbesondere in Kundenverbunden mit Nebenbankverbindungen begründet und bestätigt die eher unterdurchschnittlichen Reichweiten in den potenzialstarken Kundensegmenten wie bspw. Individualkunden und Private Banking.

Bei der Kundendurchdringung zeigt sich ein differenziertes Bild: je höher das Segment, desto höher ist tendenziell die Kundendurchdringung, d. h. der Ertragsanteil am Gesamtertragspool des Segments. Mit anderen Worten, wenn ein Kunde erst einmal gewonnen ist und richtig segmentiert beim passenden Berater landet, schaffen es die Institute, bei ihren Topkunden zwischen 60 bis 70 Prozent des Wallets auszuschöpfen. Die Potenziale einer richtigen Segmentzuordnung und -betreuung sind somit erheblich. Im Hinblick auf die Produkte lässt sich in der Praxis eine Verteilung wie in Abbildung 2 dargestellt erkennen.

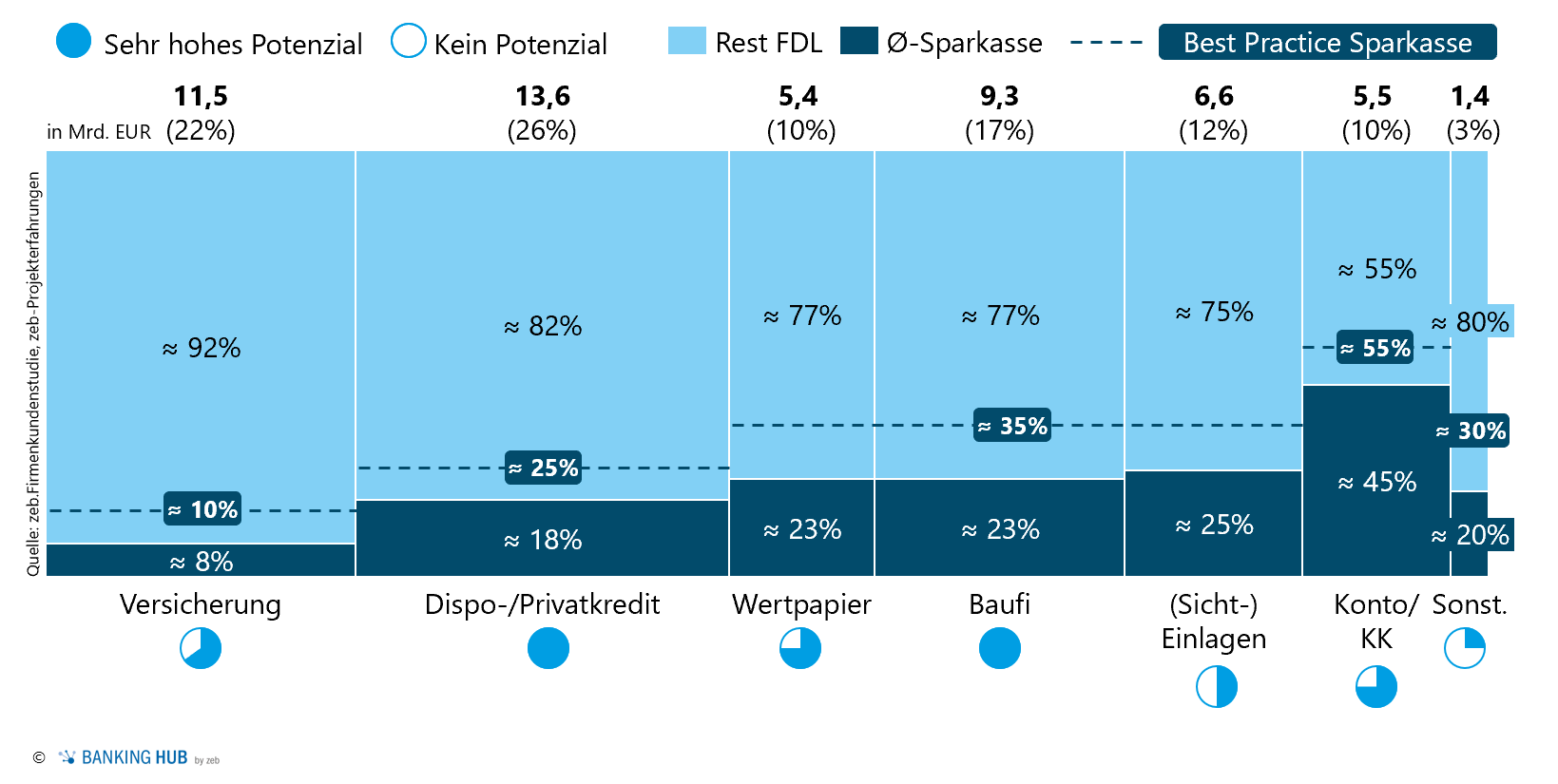

Abbildung 2: Ausschöpfungsgrade je Produktgruppe einer Mustersparkasse im PK-Geschäft

Abbildung 2: Ausschöpfungsgrade je Produktgruppe einer Mustersparkasse im PK-GeschäftErfahrungsgemäß schöpfen die Institute im Privatkundengeschäft die traditionellen Produktfelder Giro/Zahlungsverkehr zwischen 40 und 50 Prozent aus, wohingegen die typischen Cross-Selling-Felder Versicherungen (ca. 8 bis 10 Prozent) und WP-Geschäft (ca. 20 bis 25 Prozent) häufig hinterherhinken. Vor allem im bisher noch wenig erschlossenen Bedarfsfeld Konsumentenkredit sind die Potenziale beträchtlich. In vielen Regionen ist das Wallet in dieser Kategorie fast genauso hoch wie bei Baufinanzierungen.

Was bedeutet dies für die Zukunft im Privatkundengeschäft?

Neben den klassischen Banking-Produkten gilt es in Zukunft, vermehrt neue Ertragspools bei Privatkunden zu erschließen. Erste Ansätze sind z. B. im Generationen- und Immobilienmanagement bereits erfolgreich implementiert. Weitere Bedarfsfelder könnten zukünftig bei Pflege und Nachhaltigkeit dazukommen, die bei den Endkunden sehr emotional aufgeladen sind.

Ambitionsniveau als Zielwert und Definition konkreter Vertriebsmaßnahmen bei Regionalbanken

Im Anschluss an die Potenzialanalyse folgt die Ableitung eines strategischen Ambitionsniveaus als Zielwert für die nächsten drei bis fünf Jahre und eine Definition konkreter Vertriebsmaßnahmen, um dieses Ziel zu erreichen. Hierzu werden Projektinstitute zu Good-Practice-Werten anderer Regionalbanken in Relation gesetzt. Im Privatkundengeschäft schöpfen die Regionalbanken insgesamt rund 25 bis 30 Prozent des Gesamtmarkts aus. Ganz eng wird dieser Prozess mit der potenzialorientierten Jahres- und Mittelfristplanung sowie mit Zielsystemen der Regionalinstitute synchronisiert, um eine hohe Akzeptanz der Wachstumsziele zu erhalten.

Nachdem das Ambitionsniveau festgelegt wurde, geht es im Folgenden um zwei Dinge:

Zum einen muss das Ambitionsniveau in den „Maschinenraum“ der Institute, d. h. in die Gesamthaus-Mittelfristplanung sowie die operative Vertriebsplanung, überführt werden. Gleichzeitig gilt es, die Zielkarten der Beraterinnen und Berater auf die wirklichen Ertragstreiber wie Qualität, Aktivität und GuV-wirksame Abschlüsse zu beschränken.

Zum anderen gilt es, ein inhaltliches Zielbild zu erarbeiten, wie das Ambitionsniveau erreicht wird. Um ein gemeinsames Verständnis über die Treiber des künftigen Erfolgs im Kundengeschäft zu erlangen, bietet sich die sogenannte Eigenland® Methode an. Dabei wird spielerisch und sehr effizient mittels Thesen zum Zielbild abgestimmt, um die Maßnahmen zu priorisieren und inhaltlich zu konkretisieren. Häufig tritt hier bereits eine regelrechte Aufbruchsstimmung bei den „Vertrieblern“ ein, die dem Programm früh kulturellen „Rückenwind“ verleiht. Exemplarische Maßnahmen im Privatkundengeschäft sind unter anderem:

- Ausbau des Private-Banking- und Individualkundengeschäfts (inkl. Neukundengewinnung)

- Aktivierung sogenannter „Trüffelkunden“ im Servicekundensegment

- Auf- und Ausbau des Bau- und Konsumfinanzierungsgeschäfts

- Entwicklung von Customer Journeys im Wertpapiergeschäft

Geschäftsfeldunabhängige Erfolgsfaktoren sind:

- Erzielen von Preissteigerungen bei Girokonten und Wertpapierdepots sowie in der Kreditkalkulation (inklusive Schulungen der Preisdurchsetzung)

- Konsequente Umsetzung des Kundenkontaktmanagements

- Aufbau von Data-Analytics-Kompetenz

- Coaching der Kundenberater und Führungskräfte (in Teams vor Ort)

- Nutzung der Digitalisierung durch neuartige „Gamification“-Apps.

Um diese Erfolgsfaktoren optimal zu verankern, werden verstärkt innovative Methoden wie Design-Thinking- oder Scrum-Elementen angewendet. Aus Kundensicht werden aus ersten Ideen sehr schnell greifbare Prototypen (z. B. Apps oder Beratungshilfen), die dann in der Praxis getestet und danach zeitnah umgesetzt werden können. Gerade bei segment- und produktspezifischen Erfolgsfaktoren (z. B. Wertpapiergeschäft-Geschäft, Baufinanzierungen) hat sich die Ableitung von Kundenreisen sehr bewährt. In 14-tägigen „Sprints“ werden diese Maßnahmen dann in interdisziplinären Teams bis zur Umsetzungsreife ausgearbeitet, um bereits am Anfang schnelle Erfolge zu erzielen. Die Koordination des Gesamtprogramms erfolgt durch zeb und dauert rund drei bis sechs Monate. Übernommen wird dabei je nach Bedarf die Rolle eines Moderators, Coachs oder Fachexperten. Die Institute werden somit in der ganzheitlichen Umsetzung dieser Wachstumsprogramme aus einer Hand bis hinein in die Vertriebsteams unterstützt.

Alles nur Theorie? Von wegen! Kreissparkasse Esslingen-Nürtingen als Erfolgsmodell

Die Kreissparkasse Esslingen-Nürtingen ist eine der größten Sparkassen in Baden-Württemberg östlich von Stuttgart. Bedingt durch die hohe Wettbewerbsdichte (z. B. BW-Bank, diverse Volksbanken) sind Reichweiten und Durchdringungsgrade traditionell eher gering. Die Sparkasse hat zusammen mit zeb wesentliche Teile des Wachstumsprogramms umgesetzt und es geschafft, in den vergangenen vier Jahren im Privatkundengeschäft durchschnittlich mit 3,5 bis 4 Prozent pro Jahr im Ertrag zu wachsen.

Für Privatkundenvorstand Frank Dierolf hat dies vor allem daran gelegen, dass „vom Vorstand über die Führungskräfte bis hin zum Berater an einem Strang gezogen und die Vision einer Top-Sparkasse konsequent umgesetzt worden ist“. Das zeigt auch der Betriebsvergleich: Die Sparkasse hat sich in nur vier Jahren beim Betriebsergebnis vor Bewertung von Platz 32 auf Rang 6 (2019) in Baden-Württemberg hochgearbeitet.

Fazit zu Potenziale von Regionalbanken transparent machen und heben

Mit einer kurzfristigen Zinswende ist nicht zu rechnen, deshalb bleiben die Zinsmargen weiter rückläufig. Demografie und Digitalisierung sorgen – wenn Regionalbanken nicht gegensteuern – für eine weitere Erosion der Kundenbasis. Weiteres Wachstum im Privatkundengeschäft ist daher ein Muss für die Institute. Das zeb-Wachstumsprogramm ist eine Maßnahme, die Sie dabei unterstützt.