Vermittlerkredite bei Baufinanzierungen auf dem Vormarsch

Während es einige der künftigen Wohneigentümer nun zu ihren Hausbanken zieht, kehrt ein immer größer werdender Teil vermehrt bei freien Vermittlern ein, die durch den Anschluss an große B2B-Vermittlerportale[1] auf Angebote einer Vielzahl unterschiedlicher Kreditinstitute aus ganz Deutschland zurückgreifen können. Aus Kundensicht vereinen diese Immobiliardarlehensvermittler (gemäß § 34i GewO) somit das persönliche Beratungsgespräch mit einem differenzierten und transparenten Zugang zum Markt.

Neben dem niedrigen Zinsniveau, welches ohne Frage fortlaufend die Nachfrage nach Immobilien und Finanzierungen ankurbelt, tragen ebenso technischer Fortschritt sowie stetige Optimierungsbemühungen der Plattformanbieter zur weiteren Verbreitung des Vermittlerkreditgeschäfts bei.

Aus Kundensicht sind für die verstärkte Nachfrage insbesondere Transparenz und Vergleichbarkeit, Angebotsvielfalt und -auswahl sowie flexible Beratungszeiten in Verbindung mit hoher Servicequalität mit ausschlaggebend dafür, Angebote über Vermittler zu prüfen.

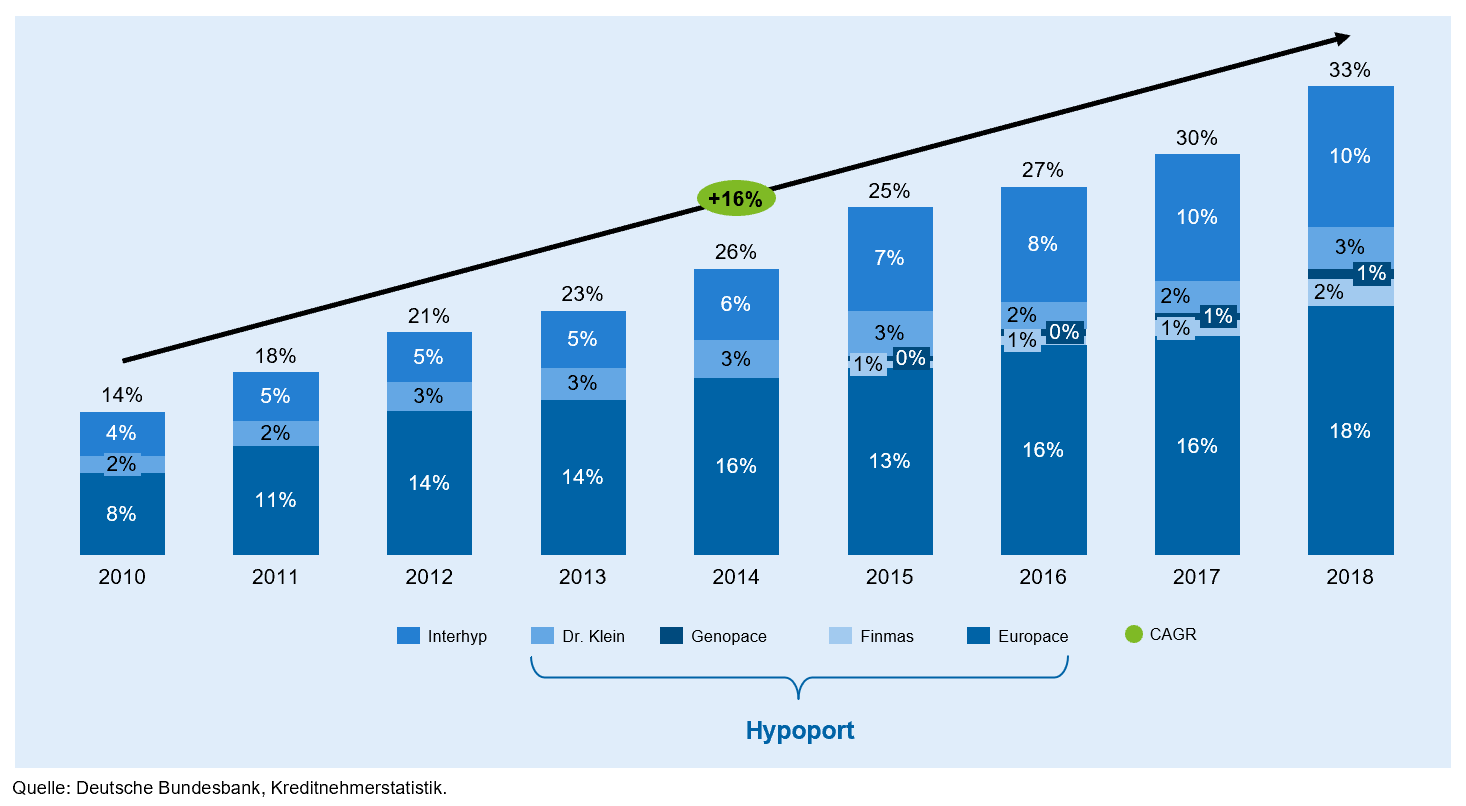

Auch „Finanztest“ bescheinigt in seiner Ausgabe 2/2020, dass Vermittler im Vorteil sind. „Die günstigsten Darlehen gab es auch im vergangenen Jahr wieder von Kreditvermittlern und Banken, die neben ihren eigenen Darlehen auch Kredite der Konkurrenz im Angebot hatten“[2]. Diese Punkte schlagen sich in einem ungebrochenen Wachstumstrend der Plattformen nieder. Während in 2010 14 % des Neukreditgeschäfts über Plattformen abgewickelt wurde, ist dieser Anteil in 2018 bereits auf 33 % angestiegen (Abbildung 1[3]) – Trend ungebrochen.

Abbildung 1: Anteil Plattformgeschäft am Neugeschäft der Wohnbaukredite

Abbildung 1: Anteil Plattformgeschäft am Neugeschäft der WohnbaukrediteVolks- und Raiffeisenbanken stellt das Aufkommen und Wachstum dieser Plattformen vor strategische Herausforderungen, die richtungsweisende Entscheidungen erforderlich machen. Im Kern geht es um die Frage nach dem künftigen Geschäftsmodell rund um die Immobilie. Baufinanzierungen sind seit jeher wichtige Ankerprodukte, die es als eine der letzten Bastionen im Privatkundengeschäft zu verteidigen gilt!

Die früher allgemeingültige Einschätzung, dass das Vermittler- und Plattformgeschäft die ohnehin schon engen Margen weiter reduziert, lässt sich heute so nicht mehr generell bestätigen. Vielmehr zeigen gerade beziehungs- und verkaufsstarke Vermittler, dass oft deutlich mehr Marge in der Baufinanzierungsberatung verdient werden kann, als dies im Präsenzvertrieb einer VR-Bank realisiert wird.

Auf der einen Seite lässt sich also über Vermittler kostengünstig und ohne eigenen Beratungsaufwand Neukreditgeschäft und Wachstum generieren. Auf der anderen Seite zwingt die plattformbedingte Transparenz die Häuser jedoch in eine veränderte Preisfindungslogik, die einen differenzierten Blick auf den bankeigenen Margenanspruch in Abhängigkeit von Beleihungsausläufen und heutigen kreditfachlichen Rahmenbedingungen erfordert. Hervorzuheben sind hier insbesondere die Anpassung von Risikorelevanzgrenzen, Kompetenzen für Baufinanzierungsberater und wettbewerbsfähige Servicelevel.

Die Reduktion auf eine reine Kreditgeberfunktion stellt zudem für manchen Entscheider und Marktfolgemitarbeiter einen nicht zu unterschätzenden Transformationsprozess dar, der frühzeitig eingeleitet werden will, wenn die Chancen aus dem wachsenden Vermittler- und Plattformgeschäft erfolgreich realisiert werden sollen.

Nicht zuletzt kommt es auch darauf an, wie die Zusammenarbeit mit Vermittlern aufbau- und ablauforganisatorisch konzipiert und wie eine passgenaue Marktbearbeitung umgesetzt wird. Maßgeblich für die Hebung von Up- und Cross-Selling-Potenzialen aus über Vermittler zugeführten (Neu-)Kunden sind klar definierte Leitplanken und Spielregeln sowohl auf Vermittler- wie auf Bankseite! Auch hier gilt wie in vielen anderen Themenbereichen: „Nebenher und mal ein bisschen“ (außer für den Start) ist kein Rezept!

Über vertriebliche/marktgetriebene Aspekte hinaus, verläuft der einzige Weg, das Plattformgeschäft sinnvoll zu erschließen, über schlanke, schnelle und kosteneffiziente Prozesse. Bei vollständiger Transparenz und ohne über persönliche Beziehungen punkten zu können, bildet Schnelligkeit – neben einer wettbewerbsfähigen Kondition – das aus Kundensicht oftmals ausschlaggebende Abschlusskriterium. Gleichzeitig wirken abgestimmte und optimierte Prozesse so den sinkenden Margen entgegen.

Viele Volks- und Raiffeisenbanken zeigen sich von effizienten und schlanken Prozessen allerdings weit entfernt. Ganz besonders untermauert dies die Einschätzung der von der Migration betroffenen Institute. Gemäß der aktuellen zeb-Studie „Effiziente Kreditprozesse“[4] sind nur 21 % der befragten Häuser mit ihren Kreditprozessen zufrieden. 68 % geben an, die Bearbeitungszeiten hätten sich mit Umstellung auf agree21 signifikant verschlechtert.

Es besteht somit Handlungsbedarf, gleichzeitig aber auch die Chance zum Agieren! Die neuen agree21-Schnittstellen zu Genopace und Baufinex (Release 19.1 und 19.2) bieten eine ideale Ausgangsbasis zur deutlichen Verschlankung und Optimierung der Baufinanzierungsprozesse. Für Banken, die Vermittlerplattformen bisher nicht als ergänzenden Vertriebsweg betrachtet haben, ist nun der ideale Zeitpunkt gekommen, das Thema neu zu bewerten. Aber auch für Häuser, die bereits im Vermittlerkreditgeschäft tätig sind, stellen die Neuerungen erstklassige Möglichkeiten zur Verschlankung ihrer bisherigen Prozesse dar.

Selbst für das klassische Baufinanzierungsgeschäft mit hauseigener Beratung in der Filiale eröffnen sich attraktive Optimierungsmöglichkeiten durch Nutzung anwenderfreundlicher Beratungs-Front-Ends wie BaufiSmart (Genopace bzw. Baufinex). Der Blick auf die neuen technischen Möglichkeiten lohnt sich somit für jede Volks- und Raiffeisenbank, die ihr Baufinanzierungsgeschäft auf künftige Marktgegebenheiten ausrichten will.

Technische Lösungen unter agree21

Der bisherige Prozessablauf von Vermittlerkrediten lässt sich vereinfacht in drei Bearbeitungsschritte unterteilen.

Im ersten Schritt erfolgt die Beratung des Endkunden durch den Vermittler. Im Rahmen einer Ein- oder Zweigesprächsstrategie werden Antragsdaten aufgenommen, die Beratung durchgeführt, Finanzierungskonzepte berechnet und Unterlagen eingeholt. Haben sich Kunde und Vermittler auf ein Konzept und damit auf einen potenziellen Finanzierungspartner verständigt, gehen schließlich Antrag und Unterlagen über die Plattform dem Vermittlerbetreuer oder Baufinanzierungsberater des Kreditinstituts zu.

Dort angekommen wird der zweite Bearbeitungsschritt mit der Prüfung des Antrags in BaufiSmart und der Unterlagen durch den Berater eingeleitet. Eine eigene Kapitaldienstberechnung, ein Antragsrating sowie eine Beleihungswertermittlung sorgen für die Entscheidungsreife des Antrags und eröffnen nach Annahme des Finanzierungsangebots durch den Kunden die Möglichkeit, den Antrag zur Produktion an die Marktfolge zu leiten.

Der Fokus im dritten Bearbeitungsschritt liegt auf der Prüfung des Antrags, der fehlerfreien und rechtssicheren Übertragung in das Kernbanksystem und schlussendlich der Erstellung der Kreditverträge. Im Falle der Risikorelevanz sind zusätzlich die Kreditwürdigkeitsprüfung und Abgabe eines Zweitvotums erforderlich.

Da alle vorgenannten, marktseitigen Bearbeitungsschritte typischerweise vollständig im Front-End (BaufiSmart) von Genopace oder Baufinex durchgeführt werden, hat bisher die reine Übertragung bereits erfasster Eingaben des Vermittlers oder Beraters in agree21 einen Großteil der Bearbeitungszeit in der Marktfolge beansprucht.

Kapitaldienstfähigkeit, Modellrechnung, Vermögenswerte, Objektangaben und die Beleihungswertermittlung mussten mühsam manuell nachgepflegt werden. All diese redundanten Bearbeitungsschritte entfallen dank der neuen Schnittstellen zu den Plattformen vollständig! Die Releases 19.1 und 19.2 ermöglichen somit eine spürbare Entlastung der Marktfolge und eine drastische Verkürzung der Bearbeitungs- und Durchlaufzeiten.

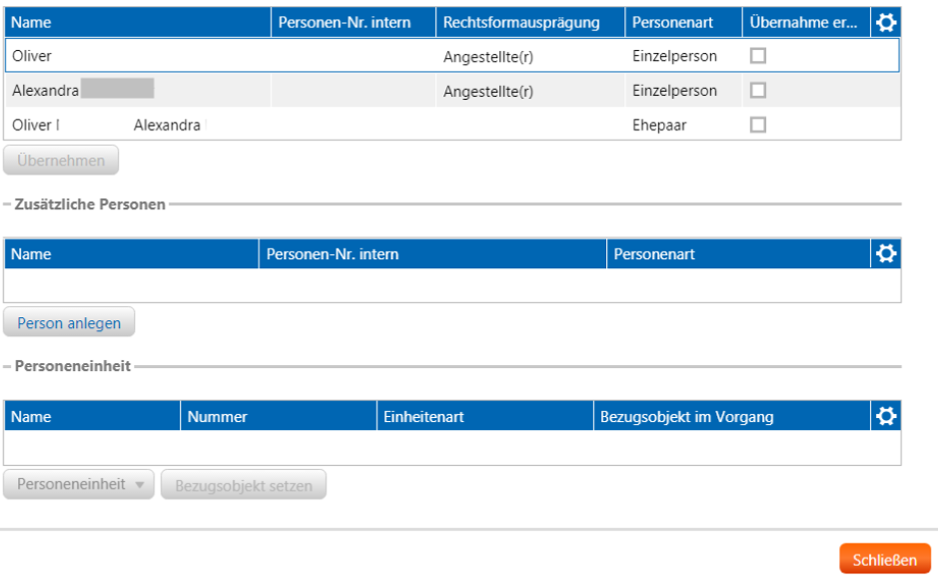

Um die neuen Schnittstellen vollständig nutzbar zu machen, sind diverse neu geschaffene Funktionseinstiege im Rahmen der Baufinanzierungsvorgänge (agree21-Vorgang) sinnvoll und aufeinander abgestimmt einzubinden. In ihrer Handhabung, Übersichtlichkeit und im Funktionsumfang sind diese dabei beispiellos in agree21. So lassen sich zum Beispiel bequem Personendaten aus BaufiSmart mit dem vorhandenen juristischen Bestand abgleichen, überarbeiten, neu anlegen und zu Kreditengagements zusammenführen – und alles übersichtlich in einer Maske (Abbildung 2[5]).

Abbildung 2: Funktionseinstieg zur Übernahme der Personendaten

Abbildung 2: Funktionseinstieg zur Übernahme der PersonendatenIn gleicher Optik und Logik stehen darüber hinaus Funktionen zur Überführung der Liquiditätsrechnung, von Vermögenswerten, der Modellrechnung und gar ein neu konzipierter Kreditantrag zur Verfügung. Zudem werden die Nutzung der systemgestützten Wertermittlung sowie die unmittelbare Archivierung der digital eingereichten Antragsunterlagen in das Dokumentenmanagement (agree21DMS) unterstützt.

Bei aller Euphorie über neue technische Möglichkeiten sollte die Einbindung der Schnittstellen in die bestehenden Baufinanzierungsvorgänge allerdings nicht überstürzt werden. Wenngleich es sich um deutliche Optimierungen handelt, so stellt es dennoch einen massiven Eingriff in geübte und etablierte Abläufe dar. Zur nachhaltigen und reibungslosen Umsetzung ist nach zeb-Belief daher eine Reihe von Faktoren zwingend zu berücksichtigen.

Exklusive Studien im Download-Portal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Baufinanzierungsprozesse: zeb.Vorgehensmodell

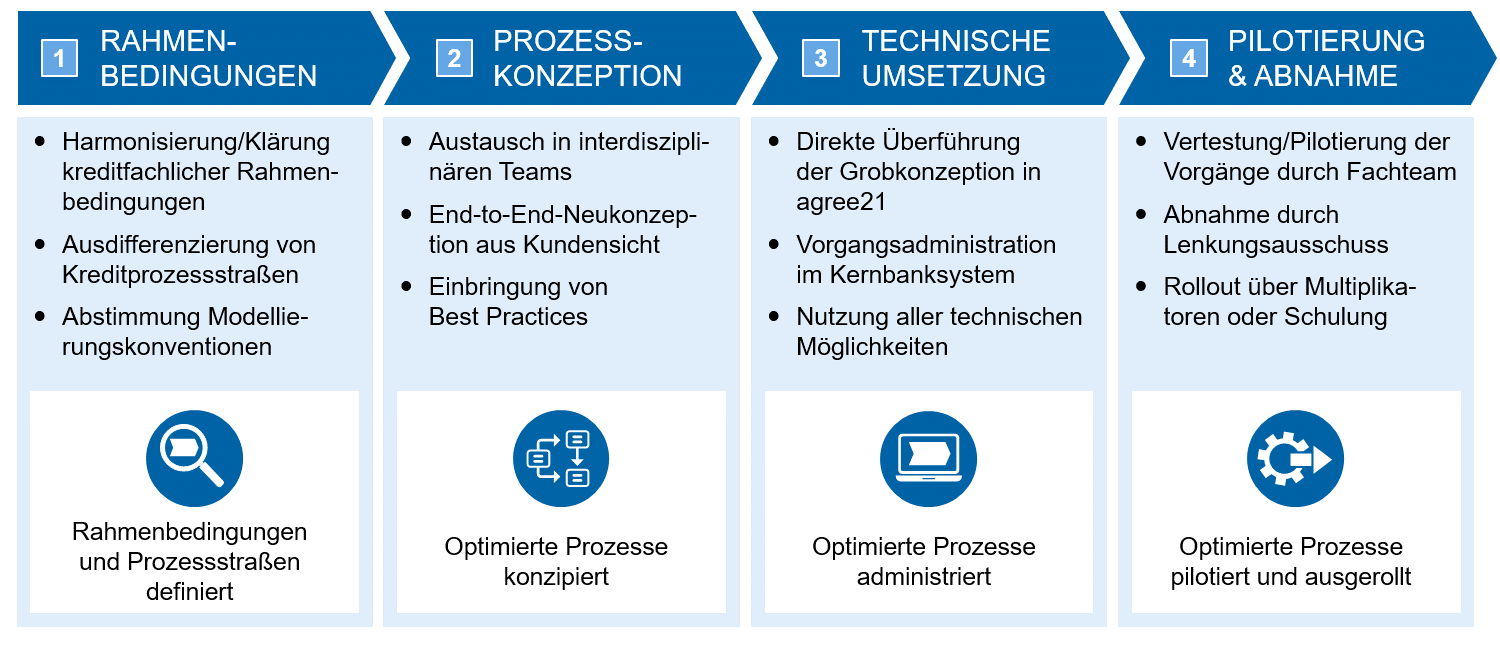

Aus zeb-Sicht bringen die Releases 19.1 und 19.2 mehr als nur neue Funktionseinstiege und technische Schnittstellen mit sich. Vielmehr stellen sie eine Chance und die passende Gelegenheit für jede Volks- und Raiffeisenbank dar, die eigenen Baufinanzierungsprozesse gänzlich neu zu denken und zukunftsfähig zu gestalten. Zur Nutzung dieser Gelegenheit erfolgt die Umsetzung mit zeb über ein vierstufiges Vorgehensmodell (Abbildung 3).

Abbildung 3: zeb.Vorgehensmodell

Abbildung 3: zeb.VorgehensmodellZu Beginn ist es entscheidend, die Stoßrichtung für die Neugestaltung und Optimierung der Baufinanzierungsprozesse festzulegen. Zur erfolgreichen und nachhaltigen Umsetzung ist ein Blick auf die aktuellen kreditfachlichen Rahmenbedingungen unersetzlich. Ziel ist hier, langjährig gewachsene Kompetenztableaus, Risikorelevanzgrenzen sowie Rating- und Offenlegungsgrenzen harmonisch in Einklang zu bringen. Nur auf dieser Basis lassen sich darauffolgend zielgerichtete Prozessstraßen ausdifferenzieren. Diese bilden das Fundament für die spätere Konzeption und Administration der Vorgänge, da so jede Straße einen spezifischen Zweck erfüllt. Je nachdem, ob es sich um einen standardisierten Vermittlerkredit oder eine komplexe hauseigene Baufinanzierung handelt, sind unterschiedliche Anforderungen an die Prozesse zu stellen.

Aufbauend auf der Definition der Rahmenbedingungen und Prozessstraßen folgt die Arbeit in interdisziplinären Fachteams. Nur mit den Erfahrungen und dem praktischen und technischen Wissen der Berater, Sachbearbeiter und Orga-Mitarbeiter gelingt die Neugestaltung und Optimierung. Hierbei sind alle Sichtweisen gleichermaßen zu berücksichtigen und vor dem Hintergrund aktueller Kundenerwartungen in Einklang zu bringen. Nur ein aus Kundensicht End-to-End konzipierter Prozess kann den heutigen Anforderungen an das Baufinanzierungsgeschäft genügen. Unterfüttert wird das Ganze durch Best-Practice-Ansätze aus einer Vielzahl von Umsetzungsprojekten, die durch zeb begleitet wurden.

Bereits im Rahmen der Konzeption erfolgt parallel die Überführung in agree21. Konzeptionelle Arbeit auf der grünen Wiese mag ansprechend und befreiend wirken, ist aber nicht zielführend, wenn sich die Ansätze im späteren Verlauf technisch nicht umsetzen lassen. Insofern gilt es, die Vorgänge mit allen gegebenen technischen Möglichkeiten unter dem Banner der maximalen Standardisierungs- und Automatisierungsmöglichkeiten sowie der komfortablen Bedienbarkeit zu administrieren. Stetige Feedbackschleifen mit den Anwendern sorgen hierbei für den nötigen Feinschliff.

Sind die Prozesse schließlich vom Fachteam und Lenkungsausschuss abgenommen, können sie in einem breiteren Rahmen durch bisher Unbeteiligte pilotiert werden. Der Vorteil dieses Ansatzes liegt darin, dass so gleich mehrere Multiplikatoren für den anschließenden Rollout vorhanden sind, die ihren Kollegen für Fragen zur Verfügung stehen. Bei Bedarf kann dieses Vorgehen durch eine zentrale Schulungsveranstaltung ergänzt werden.

Fazit – Baufinanzierungen über Vermittlerplattformen

Vermittlerplattformen gewinnen mit rasantem Tempo stetig höhere Marktanteile und sind als ergänzender Vertriebsweg zum Filial-/Präsenzgeschäft in der Regel (abhängig vom Geschäftsgebiet) fast alternativlos. Für Volks- und Raiffeisenbanken bietet sich die Chance, von diesem Wachstum zu profitieren. Voraussetzungen hierfür sind neben strategischen Weichenstellungen, schlanke und kosteneffiziente Prozesse.

Die Releases 19.1 und 19.2 bringen die lang ersehnte Schnittstelle mit sich, die Genopace bzw. Baufinex und agree21 miteinander verzahnen. Für bisher Unentschlossene stellen diese Neuerungen einen idealen Zeitpunkt zum Anschluss an die Plattformen dar.

Für alle Institute, die bereits mit den Plattformen arbeiten, führt ohnehin kein Weg an den Verschlankungs- und Optimierungspotenzialen der Neuerungen vorbei. Die nachhaltige und zukunftssichere Umsetzung ist dabei allerdings kein Selbstläufer. Diverse erfolgskritische Faktoren gilt es bei einem solchen Projekt zu berücksichtigen. Greifen Sie hierbei auf die langjährige Expertise von zeb zurück und gestalten Sie gemeinsam mit uns die Zukunft!

2 Antworten auf “Baufinanzierungen über Vermittlerplattformen”

Erla Kling

Vielen Dank für diesen Beitrag zur Baufinanzierung. Spannend, dass mittlerweile nicht mehr automatisch bei einer Hausbank der Kredit aufgenommen wird, sondern oftmals über Vermittlerplattformen. Wir suchen auch gerade nach der optimalen Baufinanzierung für unseren Hausbau nächstes Jahr und sind daher auf diesen interessanten Artikel gestoßen.

Manja

Danke für den interessanten Artikel zu Baufinanzierung. Wir beschäftigen uns zur zeit mit der Baufinanzierung, da wir ein Haus bauen möchten. Ich bin überrascht wie einfach das inzwischen geht. Hoffentlich finden wir schnell eine gute Baufinanzierung.

https://www.wohnwunscherfueller.de/baufinanzierung-aschaffenburg