Ausbaustufen des Nutzungsgrads von agree21

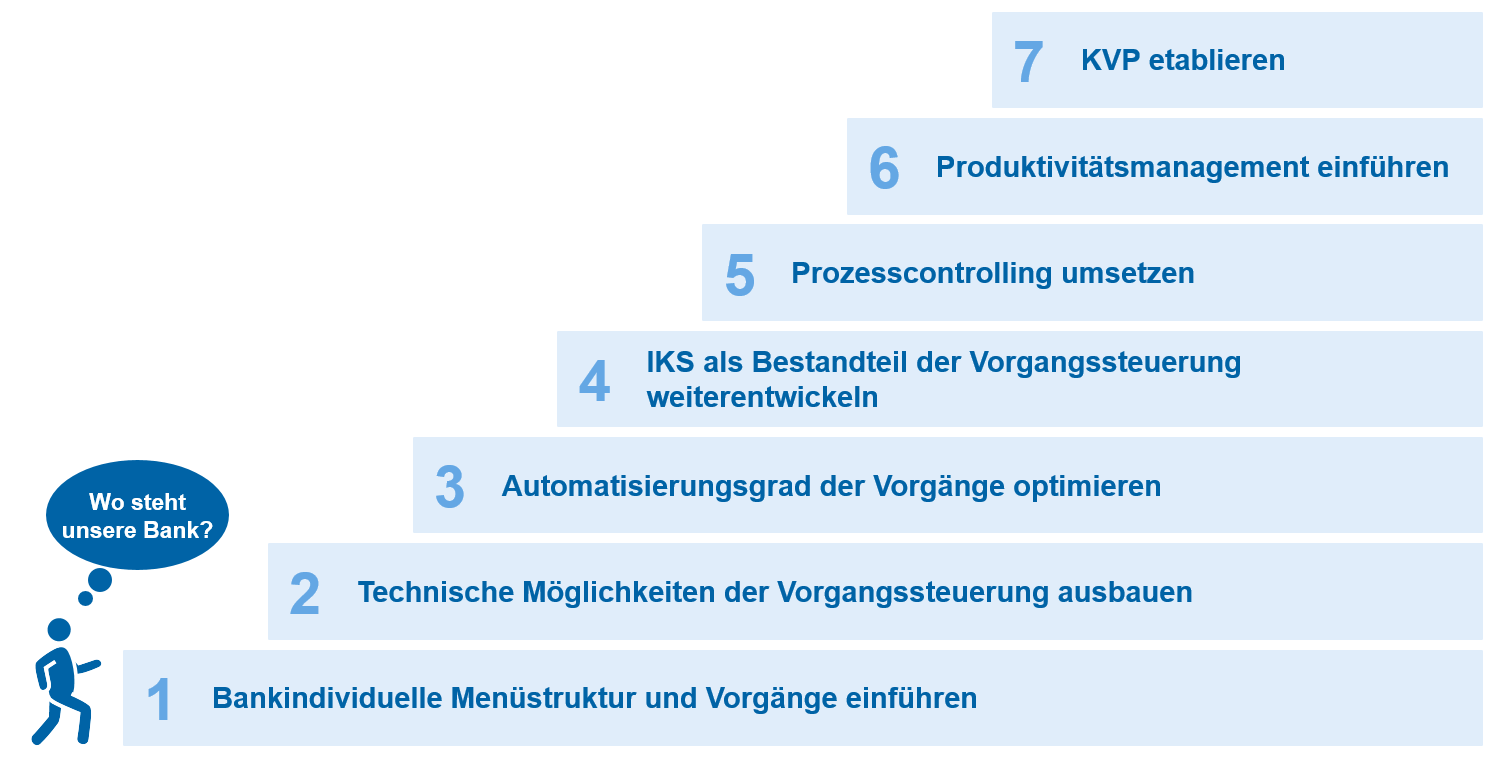

Abbildung 1: Sieben Ausbaustufen des Nutzungsgrads von agree21

Abbildung 1: Sieben Ausbaustufen des Nutzungsgrads von agree21Im vorliegenden zweiten Teil beschreiben wir das Zusammenspiel zwischen internem Kontrollsystem (IKS) und Vorgangssteuerung, die Umsetzung eines stringenten Prozesscontrollings, das wiederum ein wichtiger Baustein für das Produktivitätsmanagement und die Etablierung eines kontinuierlichen Verbesserungsprozesses (KVP) ist.

Stufe 4: IKS als Bestandteil der Vorgangssteuerung weiterentwickeln

Nicht nur zur Qualitäts- und Effizienzsicherung, sondern auch vor dem Hintergrund regulatorischer Anforderungen aus den MaRisk ist es sinnvoll, Teile des internen Kontrollsystems in die Vorgänge zu integrieren. Dies funktioniert bereits bei vielen Punkten über system- und regelbasierte Verzweigungen sowie das (Pre-)KES. Weiterhin können Teile der Kontrollhandlungen von Prozessbeteiligten mittels individuell konfigurierbarer Prüf- und Checklisten im Vorgang durchgeführt werden und sichern somit auch die reibungslose Weiterverarbeitung im Prozess. Ein typisches Beispiel dafür ist die Weitergabe eines Kreditantrags vom Markt in die Marktfolge. Hier kann konfiguriert werden, dass der Marktmitarbeiter eine Checkliste beispielsweise hinsichtlich getätigter Arbeitsschritte und zuzuliefernder Unterlagen oder der Bildung von Kreditnehmereinheiten auszufüllen hat, welche dann in der Marktfolge von einer zentralen Stelle (Dispatcher) oder dem einzelnen Sachbearbeiter qualitätsgesichert wird. In diesem Fall ist es wichtig, im Vorgang Verzweigungen einzubauen, die das Zurückspielen an den Fehlerverursacher inkl. entsprechender Möglichkeit zur Korrektur gewährleisten. Nicht nur an Schnittstellen zwischen unterschiedlichen Aufgabenträgern ist dieses Vorgehen sinnvoll. Auch bei fallabschließenden Vorgängen sollte abgewogen werden, ob gleich aus dem Vorgang heraus eine Prüfliste an eine entsprechende Stelle zur Qualitätssicherung angestoßen werden kann, anstatt mit reichlich zeitlichem Abstand über Regelreportings oder das Geschäftsvorfallmanagement (GVM) auf Fehler hingewiesen zu werden. Im Zweifel kann dies ein sehr zeitversetztes Nachfordern von Unterlagen beim Kunden vermeiden. Das Kundenerlebnis wird unmittelbar verbessert.

Umgekehrt ist es möglich, über das GVM Vorgänge zu starten, welche die entsprechende Nachbearbeitung bzw. die Fehlerkorrektur vereinfachen. So bleibt der Anwender bei konsequenter Nutzung einer benutzergruppendifferenzierten BIM und der ausschließlichen Anwendung von Vorgängen in seinem gewohnten Arbeitsumfeld und lernt durch Nutzung der immer gleichen Teilprozesse schneller aus seinen Fehlern.

Ein weiteres wesentliches Element der Kontrollsystematik über die Vorgangssteuerung sind systembasierte Verzweigungen, die den Nutzer anhand automatischer Prüfungen konkreter Daten im juristischen Bestand auf mangelnde Datenqualität hinweisen und gleich in Korrekturprozesse überführen können.

Stufe 5: Prozesscontrolling umsetzen

Neben der Verbesserung der Datenqualität fokussieren sich die meisten Kreditinstitute nach unserer Erfahrung auf die Optimierung der Durchlauf- und Bearbeitungszeiten. Damit werden Kosten reduziert und das Kundenerlebnis wirksam verbessert. Die Überwachung der Häufigkeit anfallender Vorgänge, der entsprechenden Durchlauf-, Bearbeitungs- und Liegezeiten sowie der Qualität, beispielsweise anhand von Fehlerquoten, verbinden die meisten Banken mit dem Begriff Prozesscontrolling. Doch welche Kennzahlen sind tatsächlich zu ermitteln? Und wie sind sie zu interpretieren?

Eine allgemein gültige Antwort auf diese Fragen gibt es nicht. Sehr wohl empfehlen wir aber ein Vorgehen, um sich diesen Fragen zu nähern, denn die reine Datenerhebung und Auswertung hat keinen Selbstzweck. Daher ist es essenziell, ausgehend von der Gesamtstrategie des Hauses, wichtige Handlungsfelder zu identifizieren, die sich in der Prozesswelt des Instituts niederschlagen. Beispielsweise lässt sich aus der Aussage „Wir haben höchsten Anspruch an die Qualität unserer Leistungen“ ableiten, dass Fehler und Kundenbeschwerden vermieden werden sollten, während sich über die Aussage „Wir wachsen mit unseren Kunden“ kein direkter Bezug zur Prozesslandschaft herleiten lässt.

Im zweiten Schritt bedarf es einer weiteren Operationalisierung bzw. Übersetzung der strategischen Ziele in taktische Handlungsfelder. Bleiben wir bei dem Beispiel der Fehlervermeidung, könnte das abgeleitete taktische Ziel lauten, die Fehlerquote in Prozessen innerhalb von zwei Jahren auf 5 % zu senken.

Hieraus leiten sich entsprechende Kennzahlen ab, deren Erhebung sowohl technisch als auch mathematisch im letzten Schritt definiert und erprobt wird.

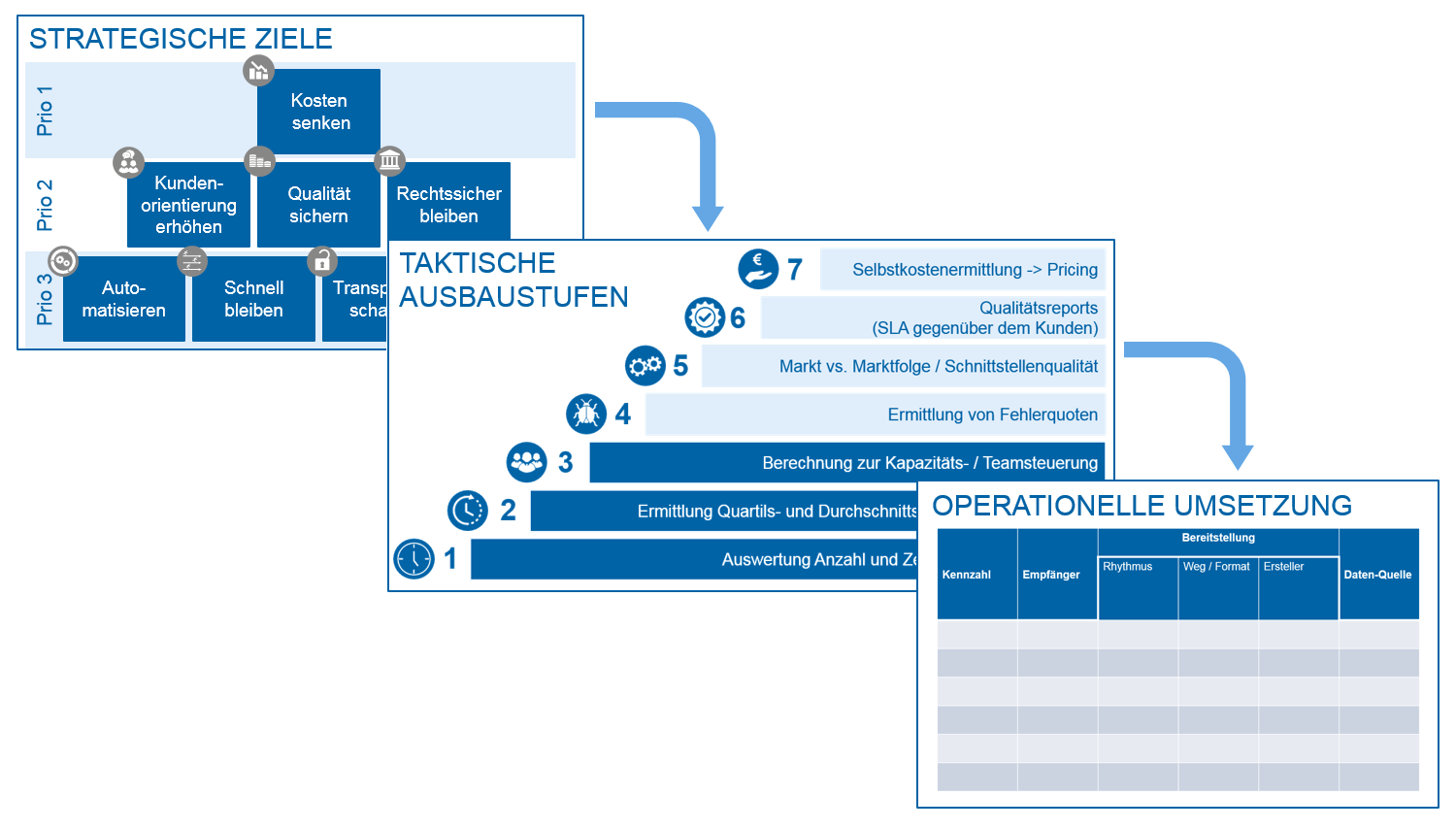

Abbildung 2: Stufen zum Aufbau des Prozesscontrollings

Abbildung 2: Stufen zum Aufbau des ProzesscontrollingsZunächst genügt es nach unserer Erfahrung, die daraus entstehende Palette an Ist-Kennzahlen über einen Zeitraum von drei bis sechs Monaten zu erheben und regelmäßig mit relevanten Prozessbeteiligten zu besprechen, um ein Gefühl und Verständnis für die absoluten Zahlen, aber auch Entwicklungen und Trends zu gewinnen. Auf dieser Basis lohnt es, das Kennzahlenset ggf. anzupassen und Soll-Werte zu definieren. Diese Soll-Werte können sodann in agree21 am Vorgang hinterlegt und entsprechende Abweichungen über agree21 IDA ausgewertet werden.

Je nach Adressatenkreis lassen sich aus den erhobenen Daten sowohl in der Breite als auch in der Tiefe differenzierte Berichte erstellen. Typischerweise wird nach Aggregationsebene (Bank, Bereich, Abteilung, Team), Erscheinungsrhythmus (täglich bis quartalsweise) und Vorgangsarten (Fachlichkeit, Häufigkeit, Fristigkeit) unterschieden. Mehr und mehr finden sich aber auch flexible Ad-hoc-Auswertungssysteme wieder, die zwar Standardansichten zur Verfügung stellen, aber ebenso individualisierte Ansichten ermöglichen. Hier können Fach- und Führungskräfte situativ Informationen abrufen – vom Vorstandscockpit bis zur Produktivitätsauswertung nach Mitarbeiter.

Stufe 6: Produktivitätsmanagement einführen

zeb versteht das Produktivitätsmanagement als Hüter des Effizienzgedankens. Es unterstützt das Kostenbewusstsein der Bank, indem es Transparenz schafft und den Ressourceneinsatz entlang der gesamten Wertschöpfungskette optimiert. Der Abgleich von Soll- und Ist-Größen über das Prozesscontrolling ist der Kern eines professionellen Produktivitätsmanagements, da es Kennzahlen zur Arbeitsproduktivität liefert und damit wichtige Signale an

- strategische und operative Planung,

- an die managementbasierte Steuerung in Form von Personaleinsatz, Führung und Organisation und nicht zuletzt an

- Umsetzungsempfehlungen zur Produktivitätsverbesserung

liefert.

So kann das Produktivitätsmanagement mit den Erkenntnissen des Prozesscontrollings beispielsweise wichtige Hinweise für die strategische Ebene ableiten, welche Dienstleistungen und Angebote keinen ökonomischen Mehrwert erbringen und ggf. eingestellt oder ausgelagert werden sollten.

Weitaus häufiger dient das Produktivitätsmanagement allerdings der Steuerung des Personaleinsatzes, als Impuls zum Ergreifen von Führungsmaßnahmen oder aufbauorganisatorischen Änderungen. Letzteres wird von unserer Erkenntnis gestützt, dass in modernen Unternehmen die Aufbauorganisation der Ablauforganisation folgt, nicht umgekehrt. Zur kurz-, mittel- und langfristigen Steuerung des Personaleinsatzes sind langfristige Erfahrungswerte zu sammeln und reine Kennzahlen aus dem Prozesscontrolling nicht autark zu betrachten, sondern in Verbindung zu bringen mit äußeren Faktoren wie saisonalen Effekten auf die Geschäftsfelder, Urlauben, Krankheiten, Änderungen in der IT-Landschaft etc. Mögliche Stellhebel sind unter anderem die Leistungsreduktion, Bündelung oder interne Verlagerung von Kapazitäten.

Die vertrauteste Komponente des Produktivitätsmanagements sind für die meisten Institute Maßnahmen zur Produktivitätsverbesserung. Hier wiederum ist die Prozessgestaltung das am häufigsten genutzte Instrument. Nicht immer ist dies aber zielführend. Genauso kann es sein, dass eine Verbesserung des Supports oder die Weiterqualifizierung der Mitarbeiter den höchsten Effekt auf die Zielerreichung haben kann. Wichtig ist es also, alle Handlungsfelder der Umsetzung von Produktivitätsverbesserungen zu berücksichtigen.

Die Einführung eines institutionalisierten Produktivitätsmanagements ist ein hoch sensibler Vorgang, da beispielsweise die konkrete Messung der Mitarbeiterproduktivität in vielen Instituten eine Neuerung darstellt. Entsprechend hoch ist die Bedeutung des Changemanagements, die Adressierung der Veränderungsfähigkeit und -bereitschaft von Führungskräften und Mitarbeitern und die entsprechende Begleitung durch alle emotionalen Phasen der Veränderung.

Stufe 7: KVP etablieren

Sind alle Voraussetzungen von technischer und organisatorischer Seite geschaffen, steht der Einführung eines kontinuierlichen Verbesserungsprozesses nichts mehr im Wege. Hierfür gibt es eine Reihe von Vorgehensmodellen wie den DMAIC-Zirkel (Define, Measure, Analyse, Improve, Control). Im Kern folgen die meisten Modelle der Idee, einen in sich geschlossenen und kontinuierlich fortführbaren Ablauf zu implementieren, welcher aus einer Zieldefinitionsphase, einer Analysephase sowie einer Optimierungs- und Umsetzungsphase besteht. In der Praxis und bezogen auf agree21 heißt das vor allem, ständig an der Weiterentwicklung, Anpassung und Optimierung von Vorgängen zu arbeiten. Ziel ist es, Durchlaufzeiten zu verkürzen, die Qualität zu verbessern, die Transparenz zu erhöhen und Risiken zu vermeiden. Dies geschieht nicht mehr nur als zeitlich befristetes Projekt oder aus einer Notwendigkeit heraus angestoßen, sondern ist in den täglichen Arbeitsablauf integriert. Doch woher sollen die dafür nötigen Ressourcen kommen? Braucht es separate Mitarbeiter? Dazu empfiehlt zeb den Instituten, sich in bereichsübergreifenden agilen Prozessteams zu organisieren. Siehe hierzu den zeb.BankingHub-Artikel: Agiles Prozessmanagement – Prozesse neu gedacht.

Neben Fachverantwortlichen aus den am Prozess beteiligten Aufgabenträgergruppen braucht es in jedem dieser Prozessteams einen methodisch und technisch qualifizierten Prozessmanager, der die Umsetzung in agree21 gewährleisten kann. Wichtig ist es dann, Rollen und Verantwortlichkeiten klar zu definieren und zügig in einen Arbeitsrhythmus zu kommen. Ein kontinuierlicher Verbesserungsprozess ist also nicht nur möglich, wenn man als Kreditinstitut „groß genug“ ist oder es „sich leisten“ kann. Die zeb-Erfahrung zeigt, dass sich auch in kleinsten Häusern das Vorgehen organisieren und etablieren lässt. Lesen Sie bald mehr zum Aufbau eines professionellen Prozessmanagements in Regionalbanken hier im BankingHub by zeb.