Wie erfolgreich war das Jahr 2023 für österreichische Regionalbanken?

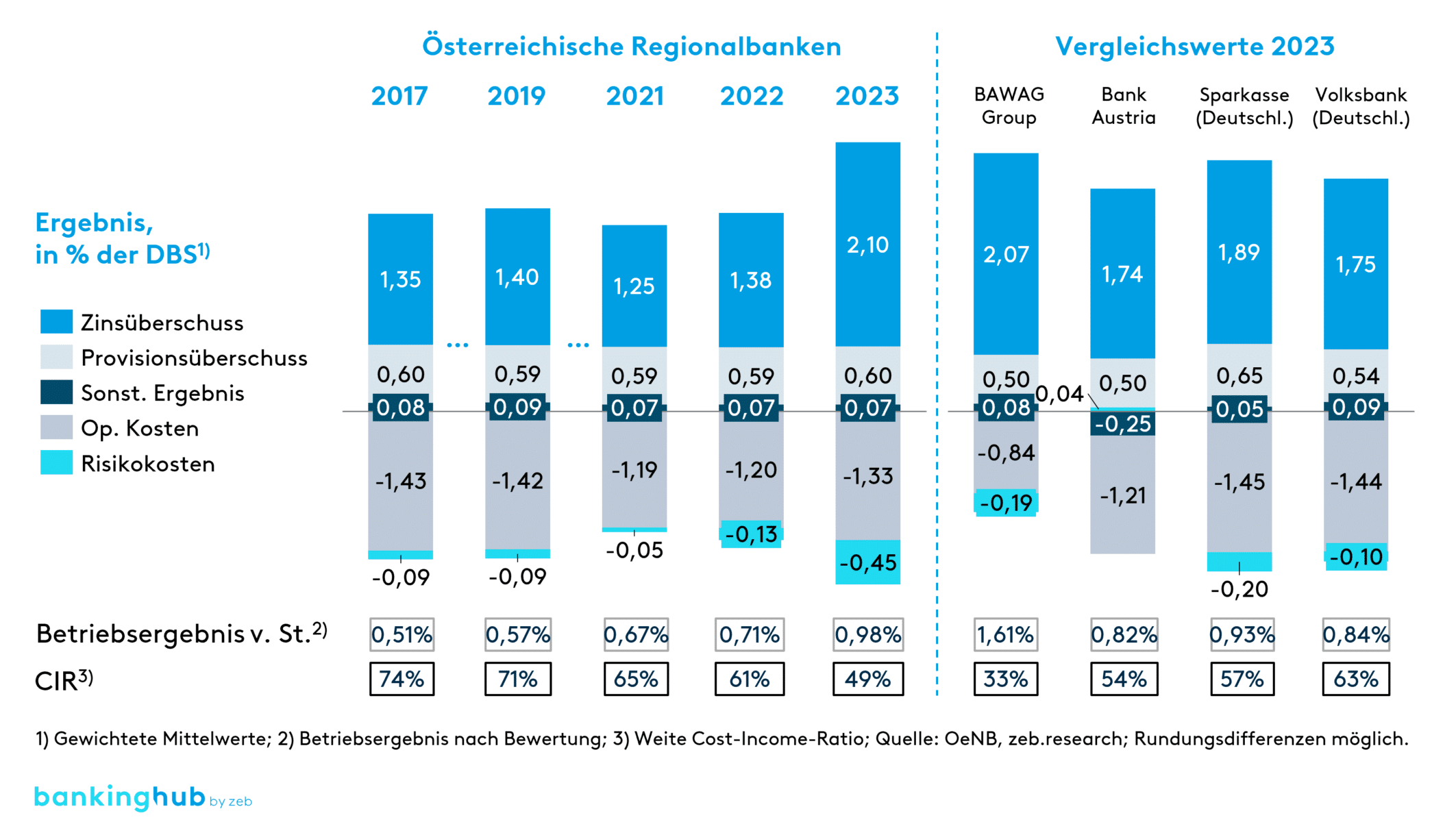

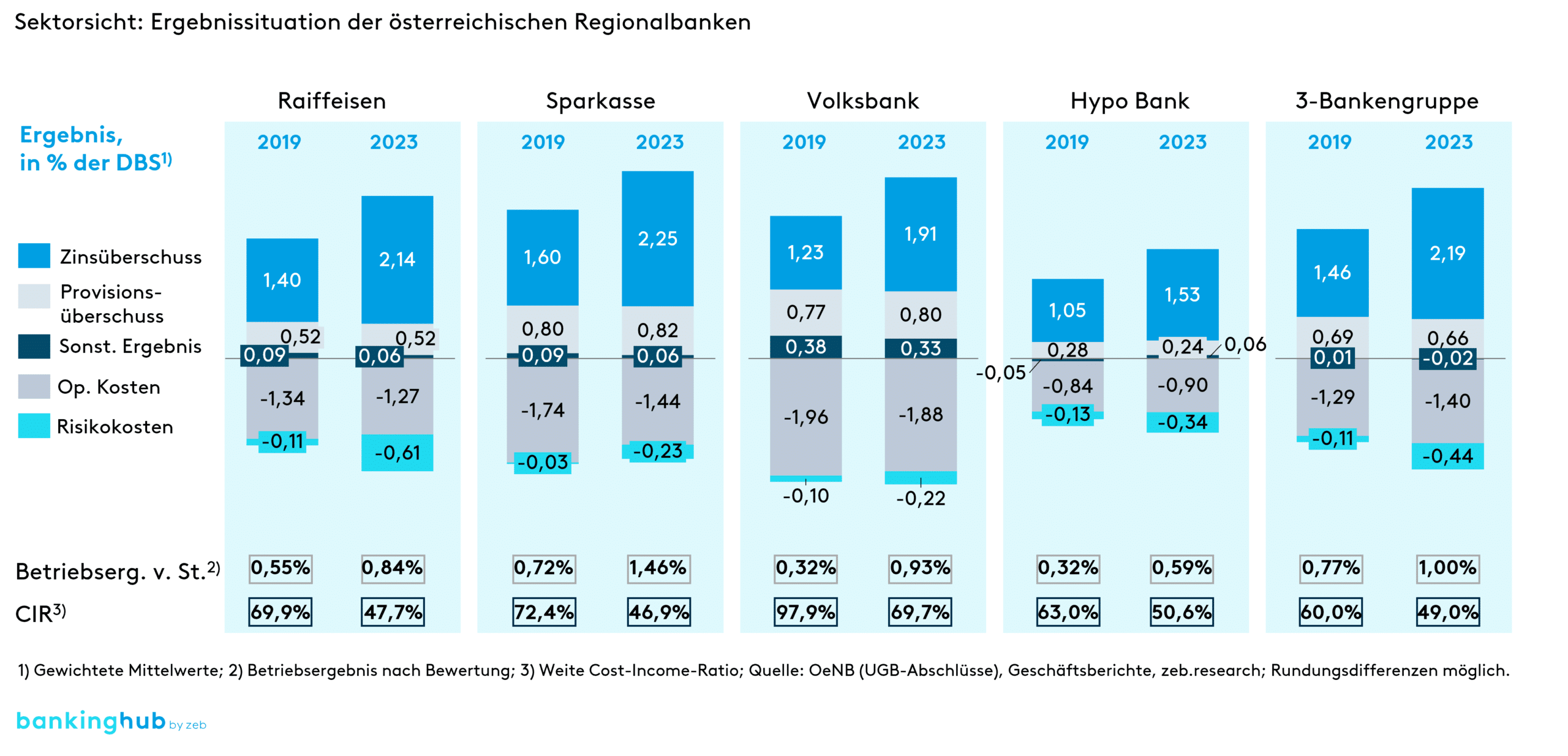

Das Jahr 2023 war für die österreichischen Regionalbanken ein außergewöhnlich erfolgreiches Jahr. Der starke Anstieg der Zinsüberschüsse, bedingt durch das gestiegene Zinsniveau, konnte die inflationsbedingten Kostensteigerungen und die zunehmenden Risikokosten, insbesondere im Kontext der gewerblichen Immobilienentwicklung, überkompensieren. Alle Bankengruppen innerhalb des Sektors konnten erhebliche Zuwächse im Betriebsergebnis verzeichnen. Die Sparkassen schnitten im Vergleich zwischen 2019 und 2023 dabei am besten ab, gefolgt von den Volksbanken und den Raiffeisenbanken.

Abbildung 1: Kumulierte G+V-Entwicklung österreichischer Regionalbanken in % der DBS

Abbildung 1: Kumulierte G+V-Entwicklung österreichischer Regionalbanken in % der DBSTreiber für den stark gestiegenen Zinsüberschuss war die hohe Marge auf der Einlagenseite. Ein Teil des Zinsanstiegs wurde nicht an die Kundschaft weitergereicht, was wir auch in anderen europäischen Ländern, beispielsweise in Deutschland, sehen. Im Gegensatz zu Deutschland können Österreichs Banken aber den hohen Anteil an variablen Krediten zu ihrem Vorteil nutzen. Somit konnten österreichische Regionalbanken noch stärker von der Zinswende profitieren als deutsche Regionalbanken.

Wie entwickelte sich das Kundengeschäft der Regionalbanken?

Ein Blick auf das bilanzielle Kundengeschäft der Regionalbanken zeigt, dass das Einlagenvolumen im Zeitraum 2019 bis 2023 um 18 % wuchs, während das Kreditvolumen um 19 % anstieg. Auf beiden Bilanzseiten lag das Wachstum des Kundengeschäfts fast gleichauf.

Allerdings gibt es deutliche Unterschiede zwischen den Sektoren. Gemessen an den Marktanteilen führen die Raiffeisenbanken sowohl beim Einlagen- als auch beim Kreditvolumen weiterhin vor den Sparkassen, diese konnten aber über die vergangenen Jahre insbesondere durch ein starkes Einlagenwachstum Marktanteile aufholen. Die 3-Banken-Gruppe weist ebenfalls ein überdurchschnittliches Einlagenwachstum auf. Auf der Kreditseite konnten sich Raiffeisenbanken und Sparkassen stärker entwickeln als der Marktdurchschnitt. Schlusslicht im Einlagen- sowie im Kreditwachstum sind die Volksbanken.

Wie sehen die aktuellen Konjunktur- und Inflationsperspektiven aus?

Die Konjunktur- und Inflationsperspektiven zeigen, dass die historisch hohe Inflation auf dem Rückmarsch ist. Gestützt durch Basiseffekte und rückläufige Energiekosten sind die Inflationsziele ab 2025 wieder in Reichweite. Trotz hoher Unsicherheit bleibt die Wirtschaft angesichts straffer Geldpolitik überraschend robust. Nach dem Rezessionsjahr 2023 ist Österreichs Wirtschaftsleistung auch 2024 um 1,1 % gesunken. Außer dem öffentlichen Konsum sind alle anderen wichtigen Komponenten für das Bruttoinlandsprodukt wie Exporte, Importe sowie Investitionen allesamt gesunken.

Die Inversität der Zinsstrukturkurve hat sich in Österreich in Q1 2025 aufgelöst. Historisch lässt dies darauf schließen, dass eine weitere Rezession noch vor der Tür steht, da diese häufig nach der Auflösung inverser Zinsen beginnt. Hinzu kommen diverse (geo-)politische Destabilisatoren. Neben den kriegerischen Konflikten sind hier insbesondere der stockende deutsch-französische Motor der EU aufgrund von nationalen Regierungskrisen und der beginnende Handelskonflikt mit den USA als Wachstumshemmer zu nennen. Aufgrund dieses herausfordernden Umfelds sind die Banken gut beraten, sich auf mögliche Rezessionsszenarien vorzubereiten.

Wie lauten die Prognosen der Studie für die kommenden Jahre?

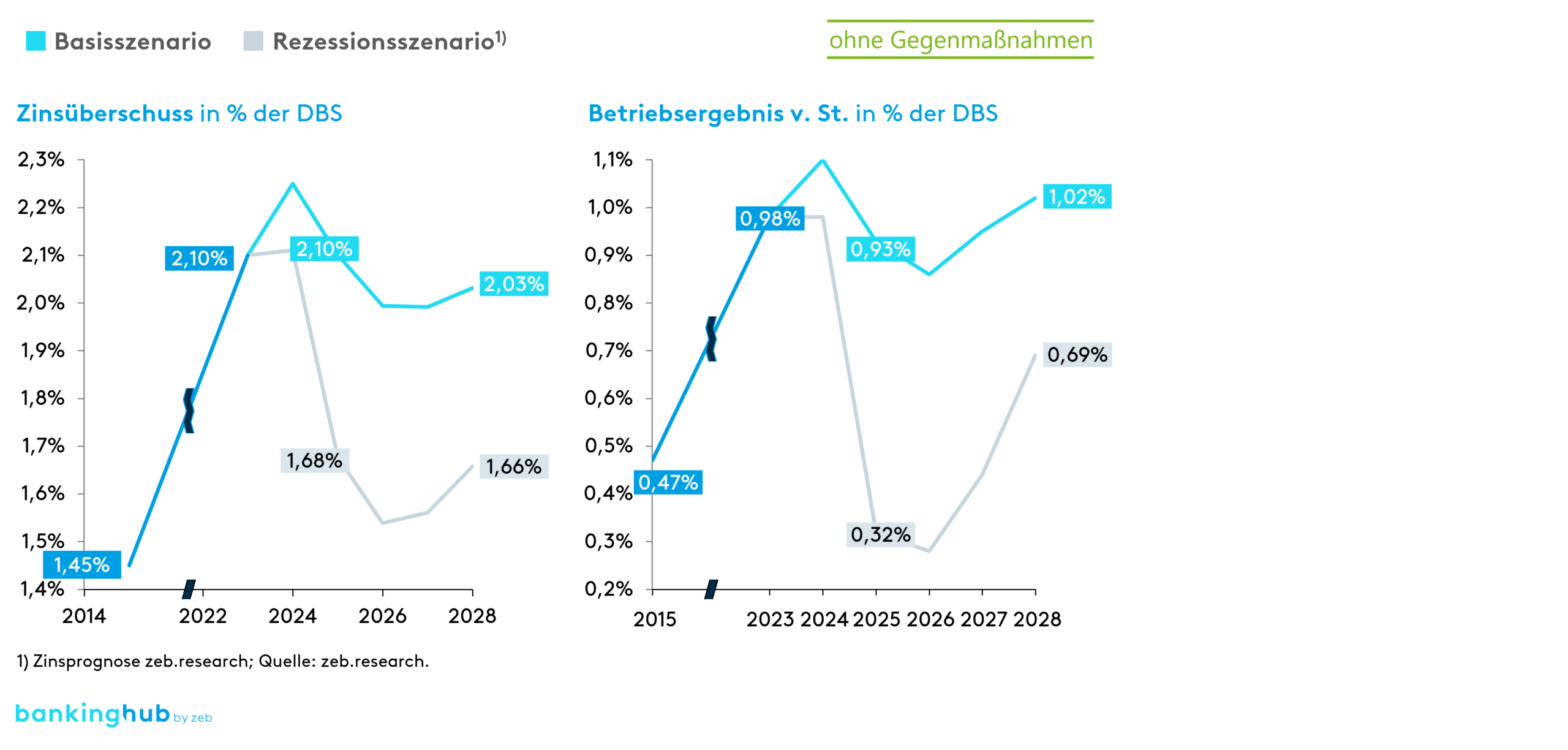

Die Simulationsergebnisse unserer Studie prognostizieren, dass die österreichischen Regionalbanken in 2024 zunächst vor einem weiteren Rekordjahr stehen könnten. Der Höhepunkt des Zinsüberschusses ist in diesem Jahr voraussichtlich erreicht. Ab 2025 rechnen wir aufgrund steigender Risikokosten und leicht steigender operativer Kosten bei sinkendem Zinsüberschuss mit einer Verschlechterung des Betriebsergebnisses.

- Im optimistischen Szenario bedeutet dies über die Jahre bis 2028 allerdings ein weiterhin starkes Betriebsergebnis um 1,0 % der DBS.

- In einem Rezessionsszenario würde eine Zunahme von Insolvenzen in Kombination mit dem fallenden Zinsniveau zu einem zwischenzeitlich deutlich einbrechenden Betriebsergebnis führen. Die steigende Anzahl von Ausfällen von Kundenforderungen könnte die Risikokosten so stark erhöhen, dass diverse Regionalbanken in diesem Szenario mit Eigenkapitalengpässen rechnen müssten.

Welche Handlungsfelder werden für österreichische Regionalbanken wichtig?

- Markt- und Ertragspotenziale: Intelligentes Pricing und Kundenbindung sind entscheidend, um Wettbewerbsvorteile zu sichern. Reales Wachstum wird in den kommenden Jahren bei nahe null liegen, daher ist die Sicherung der Ertragsanteile durch gezielte Maßnahmen notwendig.

- ESG: Die Integration von ESG-Aspekten in die Geschäftsstrategie bietet sowohl regulatorische Herausforderungen als auch Wachstumschancen. Banken müssen ESG-KPIs entwickeln, um ihre Leistung in Bezug auf ESG zu messen und zu überwachen. Die Einbeziehung von ESG-Aspekten in das Risikomanagement und die Berichterstattung ist entscheidend, um systemische Risiken zu reduzieren und die Stabilität des Finanzsystems zu fördern.

- NPLs und Kreditrisiken: Die schwache Wirtschaftslage verbunden mit gestiegenen Zinsen und Nachholeffekten der Pandemie führt zu einem Anstieg der NPL-Quote. Es ist davon auszugehen, dass sich dieser Trend in den kommenden Jahren fortsetzen wird. Die Sanierungs- und Abwicklungsabteilungen der Banken müssen entsprechend auf zukünftigen Mehraufwand vorbereitet sein.

- Kostenentwicklung: Die Personal- und Sachkosten sind seit 2022 stark gestiegen, was verstärkten Handlungsbedarf erfordert. Die Hebung von Effizienzpotenzialen durch Standardisierung, Skaleneffekte und Digitalisierung ist notwendig, um den Kostendruck zu mindern. Der Anteil der Sachkosten an den Personalkosten wird aufgrund des Investitionsbedarfs in Zukunft weiter steigen, was eine nachhaltige Transformation der Geschäfts- und Betriebsmodelle erforderlich macht.

- Digitale Transformation: Ob Finanzinstitute zukunftsfähig sind, hängt stark von der digitalen Transformation ab. Innovation und Effizienzsteigerung sind hier der Schlüssel zur Zukunftsfähigkeit. Das notwendige Veränderungsumfeld ist durch eine agile Organisation sicherzustellen.

- Personal: Der demografische Wandel erfordert eine aktive Personalstrategie, um den Bedarf an hoch qualifizierten Fachkräften zu decken. Bis 2035 werden etwa 50 % der heutigen Mitarbeitenden durch Demografie und Fluktuation nicht mehr zur Verfügung stehen. Die Banken müssen Strategien entwickeln, um den Rückgang des Personalbestands zu kompensieren. Dies macht Maßnahmen zur Personalgewinnung, -bindung und -entwicklung notwendig.

- Künstliche Intelligenz: KI ist eine Schlüsseltechnologie für die nächste Stufe der digitalen Transformation und muss branchenspezifisch integriert werden. Der Einsatz von KI bietet wesentliche Hebel zur Digitalisierung bislang schwer erschließbarer Aufgaben. Die Banken müssen geeignete Maßnahmen zur Integration von KI in ihre Geschäftsprozesse entwickeln und umsetzen. Dies umfasst die Optimierung der Kundeninteraktion, die Steigerung der Prozesseffizienz und die Verbesserung der Entscheidungsqualität.

Fazit: Welche Vorsichtsmaßnahmen sollten die Banken angesichts der Unsicherheiten treffen?

Die österreichischen Regionalbanken haben 2023 ein Rekordjahr erlebt, getrieben durch den Anstieg der Zinserträge. Die mittelfristige Gesamtsituation wirkt auf den ersten Blick komfortabel, doch die Banken müssen sich auf steigende Risikokosten und operative Kosten einstellen. Die Basissimulation zeigt, dass die Kapitalquoten der Regionalbanken im Schnitt leicht ansteigen werden, was die aktuell komfortable Eigenmittelsituation weiter stärkt.

In Anbetracht der (geo-)politischen Unsicherheiten und historischer Erfahrungen im aktuellen Zinsumfeld sollten sich die Banken allerdings nicht zu sicher sein. Ein Rezessionsszenario würde einen deutlichen Einbruch des Betriebsergebnisses bedeuten. Ein solches Szenario könnte eine Vielzahl der Institute in Eigenkapitalengpässe bringen. Eine frühzeitige Planung und Umsetzung geeigneter Maßnahmen, um den möglichen Herausforderungen der Zukunft vorbereitet zu begegnen, sind dementsprechend ratsam.