Wie entwickeln sich Ertragspool und Kundennachfrage bis 2030?

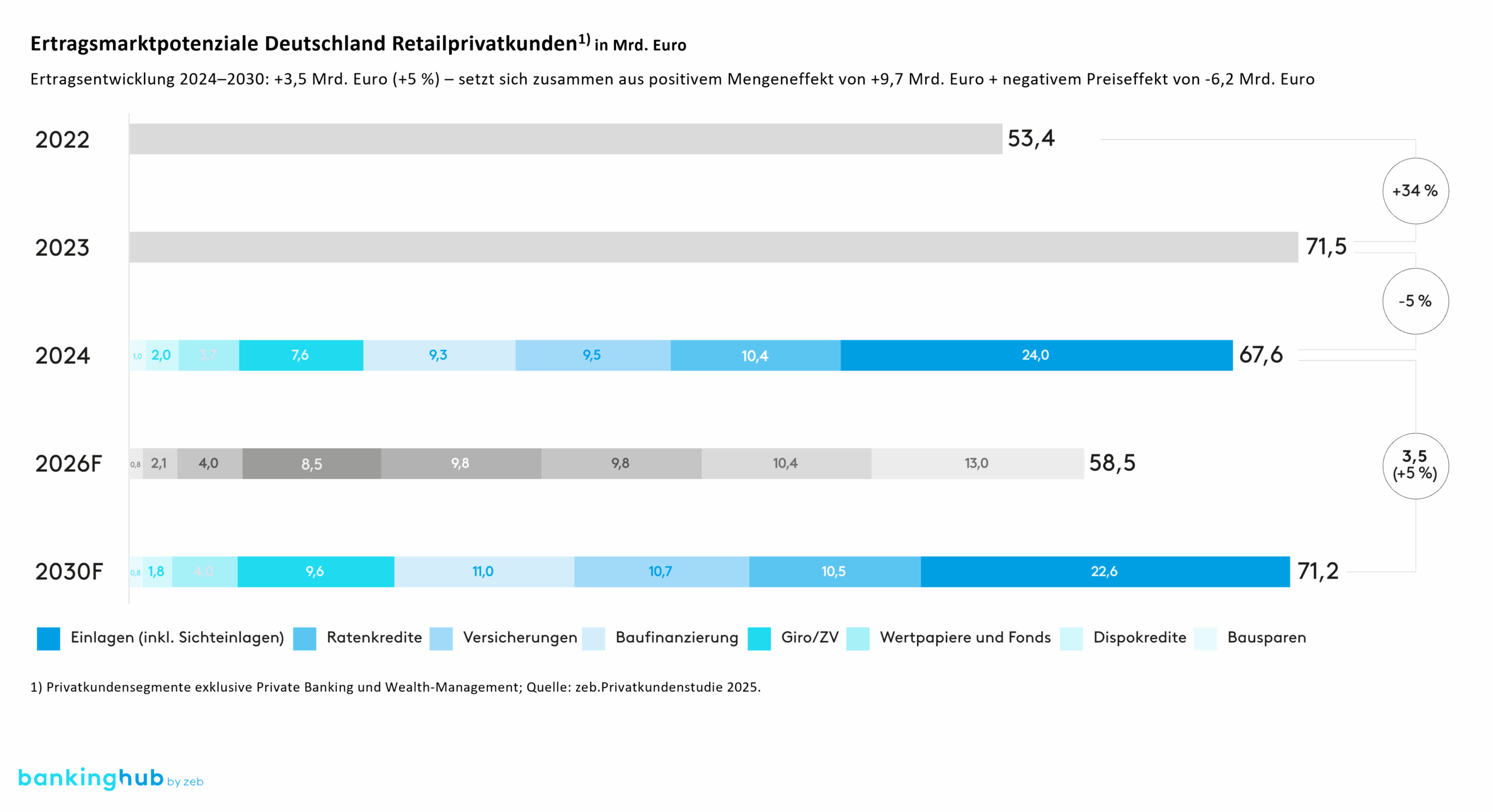

Durch den Sondereffekt im Einlagengeschäft waren 2023 und 2024 echte Boomjahre. Bis 2026 normalisiert sich das Einlagengeschäft, bleibt durch die Rückkehr der Einlagenzinsen aber als Ertragstreiber erhalten. Insgesamt pendelt sich der Ertragspool mit Privatkunden in Retailsegmenten bis 2030 auf einem hohen Niveau von ca. 70 Mrd. Euro pro Jahr ein.

Abbildung 1: Ertragsmarktpotenziale

Abbildung 1: ErtragsmarktpotenzialeDer Blick auf den Mengen- und Preiseffekt von 2024 auf 2030 zeigt: In fast allen Produktfeldern wächst die Kundennachfrage, sodass Volumen bzw. Stückzahlen kräftig steigen. Dämpfend wirken die Margen, die durch die Rückkehr zur „Zinsnormalität“ und den zunehmenden Wettbewerb unter Druck geraten.

Welche Rolle spielen Neobroker im Wertpapier- und B2C-Plattformen im Baufinanzierungsgeschäft 2030?

Neobroker verlassen ihre Nischen

Sowohl das Wertpapiervermögen (+4 % p. a.), die Anzahl der Depots (+6 % p. a.) als auch das Volumen in ETF-Sparplänen (+25 % p. a.) wachsen seit 2020 kontinuierlich. Dieses Wachstum ist nachhaltig und wird sich bis 2030 fortsetzen.

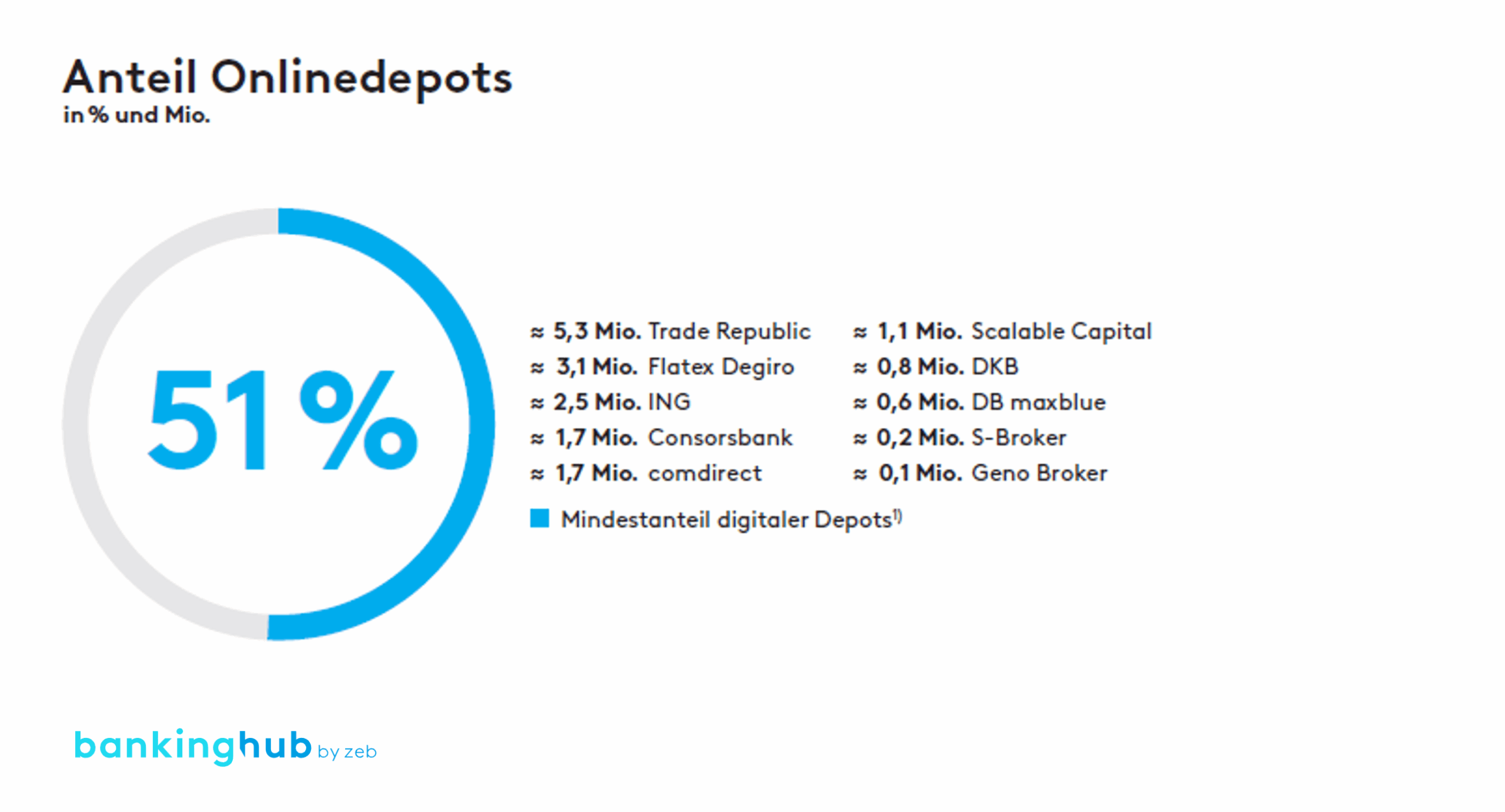

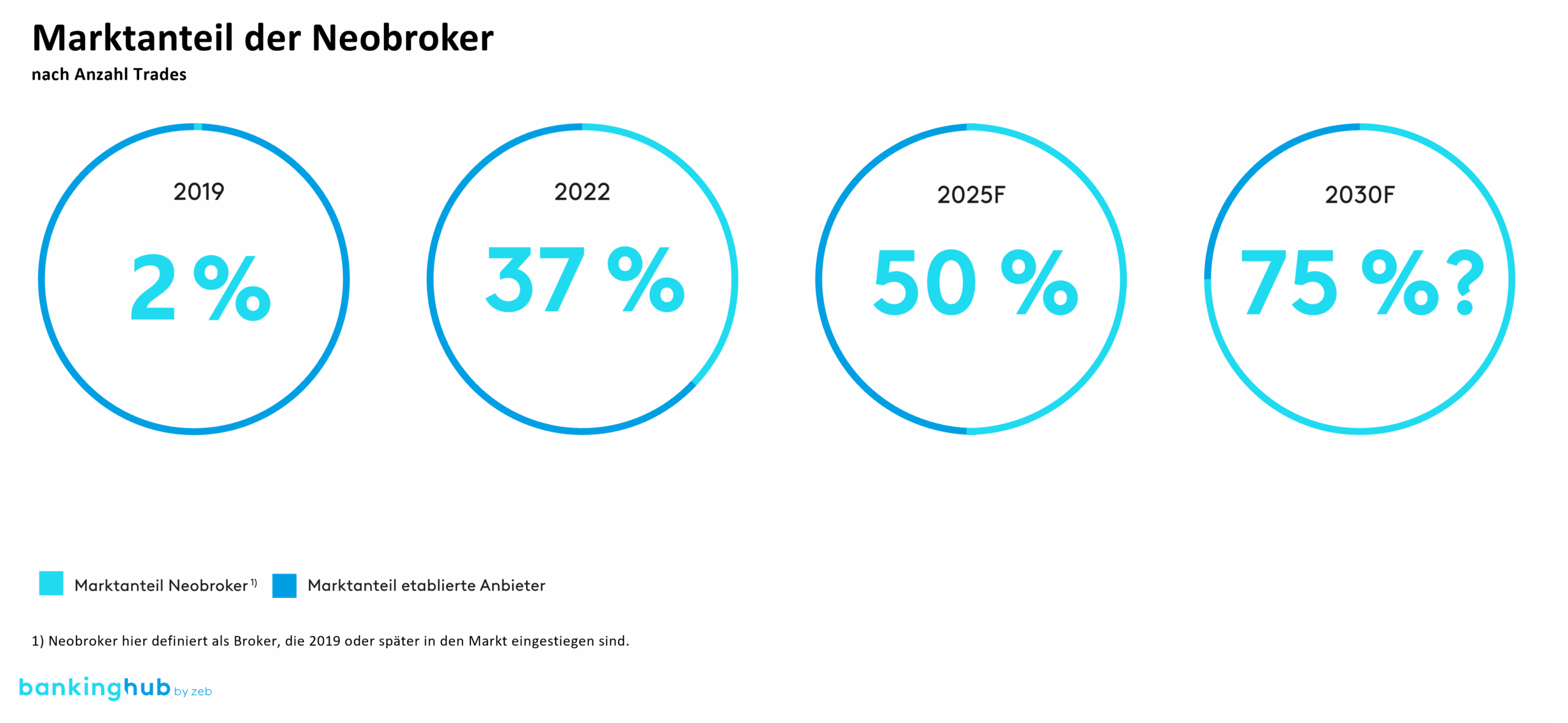

Wo Märkte attraktive Wallets besitzen und dynamisch wachsen, sind (digitale) Wettbewerber nicht weit. Bereits seit Jahren besetzen Neobanken, Neobroker, Direktbanken und FinTechs im Wertpapiergeschäft die Landkarte. 2019 lag der Marktanteil dieser Anbieter gemessen an der Anzahl der Trades noch bei 2 %. 2023 lief schon fast die Hälfte (!) aller Trades über Neobroker, und mehr als die Hälfte aller Depots sind reine Onlinedepots.

Nicht zuletzt die jüngste Ankündigung eines kostengünstigen und leicht abzuschließenden Kinderdepots zeigt, wie rigoros Trade Republic, Scalable Capital u. a. Kundenbedürfnisse erkennen, mit welcher Geschwindigkeit sie diese in marktfähige Produkte übersetzen und mit welcher Kreativität sie sie in die Öffentlichkeit tragen. Durch die aggressiven Vorstöße mit entsprechender Preispolitik wird massiver Margendruck ausgeübt, sodass trotz steigender Wertpapiervolumina ein fast stagnierender Ertragspool zu erwarten ist.

Ab Juli 2026 ist der „Payment for Order Flow“ verboten. Wertpapier-Handelsplattformen dürfen an Neobroker dann keine sogenannten Kickback-Zahlungen für ihr vermitteltes Handelsvolumen mehr leisten. Für die Neobroker fallen damit ca. 33 % der Erträge weg. Ihr entscheidender Wettbewerbsvorteil gegenüber Regionalbanken – „Null-Euro-Ordergebühr“ – scheint in Gefahr. Um die Ertragslücke zu schließen und gleichzeitig den USP im Wertpapiergeschäft aufrechtzuerhalten, sind zwei Strategien zu beobachten.

- Scalable Capital baut eine eigene Handelsplattform auf, um sich von Kickback-Zahlungen des mittlerweile Ex-Partners Baader Bank unabhängig zu machen.

- Trade Republic erweitert das Produktportfolio und stößt aggressiv in die Bereiche Einlagen, Konto und Karte vor.

Girokonto samt Bezahlkarte vom Neobroker

Anfang 2023 gab Trade Republic den EZB-Einlagenzins von damals 4 % vollständig auf die Depotguthaben ihrer Kunden weiter. Darauf folgte ein enormer Kundenansturm auf den mittlerweile mit einer Vollbanklizenz ausgestatteten Neobroker, der seine Kundenanzahl in Deutschland zwischen 2024 und 2025 von 2,5 auf 5,3 Mio. mehr als verdoppeln konnte. Das verwaltete Vermögen hat sich im selben Zeitraum fast verdreifacht, und die Erträge stiegen von 135 auf 179 Mio. Euro.

Seit Anfang 2025 bietet Trade Republic auch ein vollwertiges Girokonto mit Bezahlkarte und sogenannter Saveback-Option an, worüber Kunden 1 % je Kartentransaktion auf dem Konto gutgeschrieben wird (maximal 15 Euro pro Monat). Unter Expert:innen besteht kaum Zweifel, dass dieser Vorstoß erfolgreich sein wird. Die starke Kundenbasis, die maximal bedienerfreundliche Mobile-App sowie die hochwertige Bezahlkarte mit überzeugendem Look and Feel sprechen dafür. Parallel bauen weitere Anbieter wie die C24 Bank oder Revolut mit ähnlichen Bindungsmodellen ihre Aktivitäten aus und werden zu ernst zu nehmenden Hausbankalternativen.

Abbildung 3: Neobroker

Abbildung 3: NeobrokerB2C-Vermittlungsplattformen in der privaten Baufinanzierung

Während das Passivgeschäft boomte, brach das Neugeschäft privater Baufinanzierungen Mitte 2022 ein und erholte sich auch im ganzen Jahr 2023 nicht (-62 % von März 2022 bis Dezember 2023). Seit Anfang 2024 wächst es mit soliden 4 % pro Monat wieder stetig an. Dieser Trend dürfte vorerst bestehen bleiben, eine Wiederaufnahme der großen „Baufi-Party“ ist jedoch nicht zu erwarten.

Stattdessen werden sich Regionalbanken bemühen müssen, um von diesem Aufschwung zu profitieren. Denn immer seltener wenden sich Kunden persönlich an ihre Hausbank, stattdessen wählen sie digitale Kontakt- und Abschlusskanäle. Selbst für die Lebensentscheidung „Baufinanzierung“ recherchieren ca. 80 % der Kunden gezielt im Internet, bevor sie Kontakt mit einem Finanzdienstleister aufnehmen.

Profiteure dieses Trends sind insbesondere B2C-Plattformanbieter. Rund 20 % der Kunden gehen nach der Erstrecherche im Internet nicht auf ihre Hausbank, sondern auf einen Plattformanbieter zu.

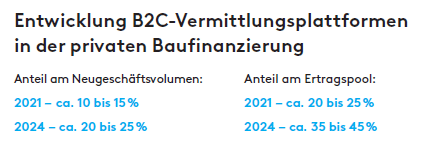

Abbildung 4: B2B-Plattformen

Abbildung 4: B2B-PlattformenWährend 2021 noch ca. 10 bis 15 % des Neugeschäftsvolumens in der privaten Baufinanzierung über Vermittlungs- und Vergleichsplattformen wie Interhyp, Dr. Klein oder CHECK24 liefen, waren es 2024 bereits ca. 20 bis 25 %. Beim Ertragsmarktanteil im Neugeschäft verzeichneten diese Plattformen im selben Zeitraum einen Anstieg von 20 bis 25 % auf 35 bis 45 %.

Mit einer Abschlussprovision von ca. 1,0 bis 1,4 %, die B2C-Vermittler von den finanzierenden Banken verlangen, generieren sie einen überproportionalen Neugeschäftsertrag. Zum Vergleich: Die durchschnittliche Neugeschäftsmarge im Baufinanzierungsgeschäft liegt für Regionalbanken bei 0,7 bis 1,0 %.

Fazit: Wie können Regionalbanken ihre Marktposition inmitten der Kerngeschäftserosion sichern?

Das Wertpapiergeschäft und die private Baufinanzierung sind nur zwei Beispiele für einen Trend, der kaum aufzuhalten scheint: Das Kerngeschäft der Regionalbanken wird immer weiter beschnitten, die Anteile am Neugeschäft und die Ertragsmarktanteile von Regionalbanken sinken. Eine erfolgreiche Abwehrstrategie liegt dabei nicht auf Einzelproduktebene.

Trade Republic und Co. im Wertpapiergeschäft und Vermittler wie Interhyp in der privaten Baufinanzierung sind mit ihren digitalen Auftritten, einfachen Prozessen und zielgruppengerechten Angeboten in ihren Nischen kaum noch einzuholen. Stattdessen sollten sich Regionalbanken auf diese Aspekte fokussieren:

- Sie sind „Vollsortimenter“ und müssen sich konsequent als solche verstehen und positionieren.

- Dazu ist ein holistischer Antritt erforderlich, der Kunden mit exzellenten Service- und Beratungserlebnissen überzeugt.

- Sie müssen die Kompetenzvermutung bei ihren (Nicht-)Kunden (zurück-)gewinnen, damit sie stets erste Anlaufstelle bei Finanzfragen sind.

Smarte Vertriebslösungen

Ob Sie nun das Vertriebsmanagement einer Bank oder Versicherung leiten oder ob Sie als Einzelkämpfer:in Ihre Kundenbasis erweitern möchten – die zeb.Vertriebssuite unterstützt Sie mit effektiven und effizienten Lösungen dabei, Ihre Vertriebsziele zu erreichen.

Effiziente Vertriebssteuerung

Effiziente Vertriebssteuerung

Wie profitieren Vertriebsverantwortliche konkret im Arbeitsalltag? Im Interview gibt uns Martin Seidenberg, Partner bei zeb, Antworten auf alle unsere Fragen.

Insights zum Privatkundengeschäft in Regionalbanken

Insights zum Privatkundengeschäft in Regionalbanken

Hier können Sie sich das aktuelle Whitepaper „Omnikanal: Exzellenz in Service und Beratung – wie sich Regionalbanken im Privatkundengeschäft gegen (digitale) Wettbewerber behaupten können“ herunterladen.