Personal – Trotz Personalmangels die Schlagkraft als Bank erhalten

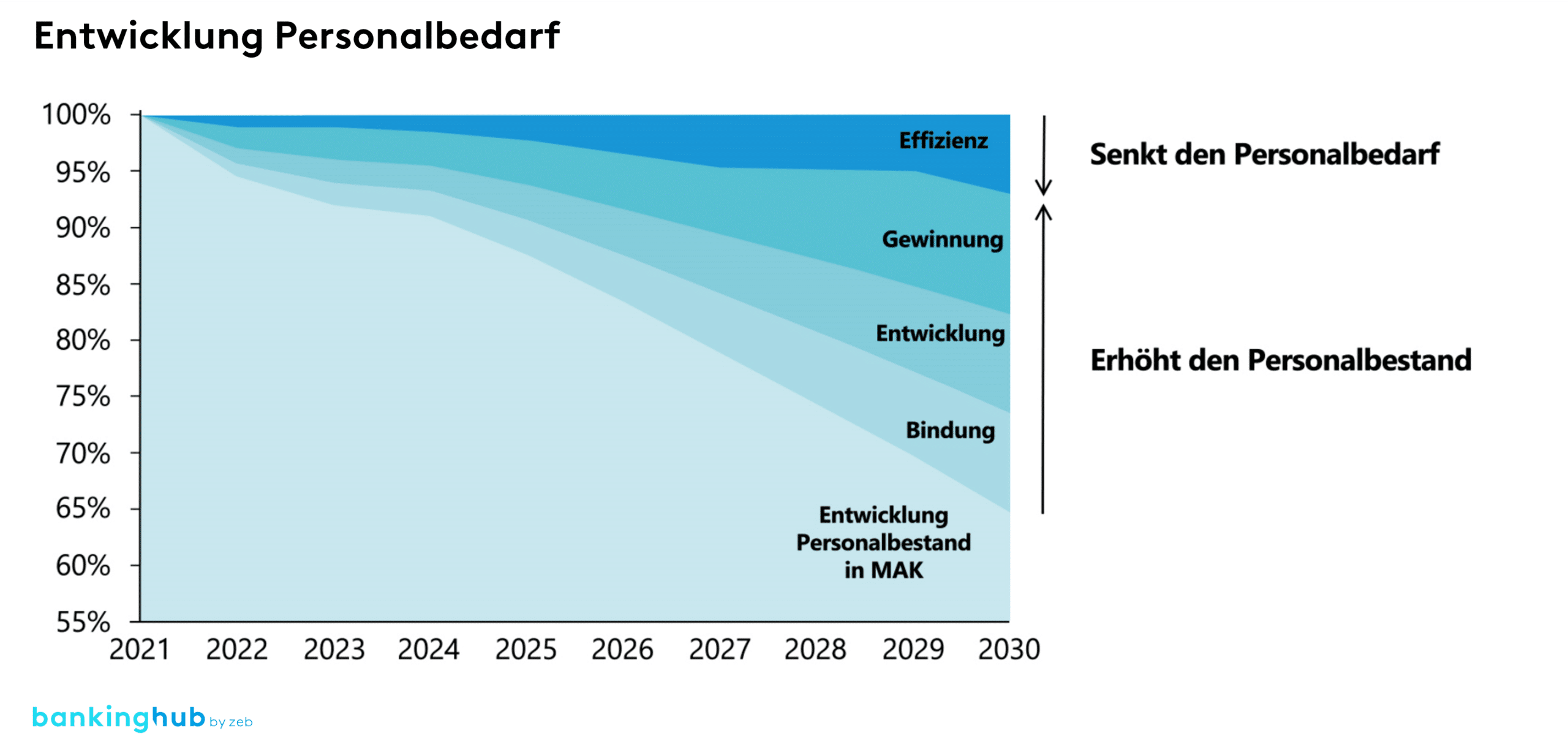

Über den Fachkräftemangel wird bereits seit vielen Jahren diskutiert. Und doch wird noch immer unterschätzt, wie sehr er den Wettbewerb künftig prägen wird. Die Prognosen aber sind eindeutig: Mit rund fünf Millionen Fachkräften weniger wird die deutsche Wirtschaft 2040 auskommen müssen. In einer solchen Welt wird das Personal zum alles entscheidenden Wettbewerbsfaktor.

Für die Banken ist der Fachkräftemangel nicht nur ein großes, sondern auch ein drängendes Problem. Bei unverändertem Bedarf werden ihnen schon 2030 rund 30 Prozent an Personal fehlen. Zwar wird es diesen unveränderten Bedarf aus Effizienzgründen nicht geben, da durch den Einsatz von z. B. KI und Robotics bestimmte Tätigkeitsfelder in Zukunft nicht mehr besetzt werden müssen. Gleichwohl wird eine immense Personallücke bleiben, die es zu schließen gilt. Benötigt wird ein ganzheitlicher Ansatz zur Bewältigung des Fachkräftemangels im Firmenkundenvertrieb.

Ein solcher Ansatz besteht aus konkreten Maßnahmen, die sich in drei operative Handlungsfelder einsortieren lassen:

- gezielte Mitarbeitergewinnung,

- Mitarbeiterqualifizierung

- und vor allem Mitarbeiterbindung.

Darüber steht als strategisches Handlungsfeld die Personalstrategie. Die folgende Abbildung zeigt die Hebel zur Schließung der Personallücke im Jahr 2030[1] (in MAK).