Der exogene Schock – COVID-19

Abbildung 1: Einschneidende Konsequenzen für das Firmenkundengeschäft – Handlungsprogramm muss neu ausgerichtet werden

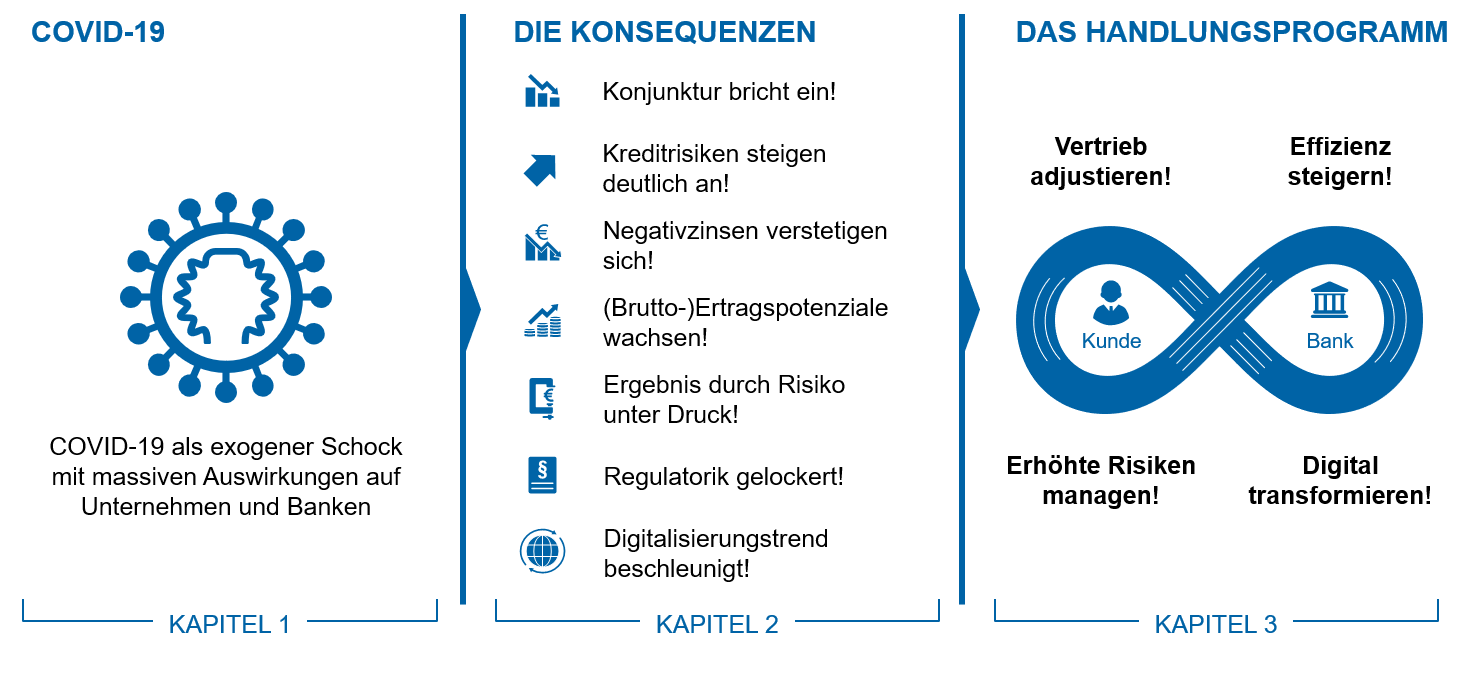

Abbildung 1: Einschneidende Konsequenzen für das Firmenkundengeschäft – Handlungsprogramm muss neu ausgerichtet werdenDas Coronavirus hat mittlerweile die gesamte Welt erfasst und bis Ende April in Deutschland mehr als 150.000 Menschen infiziert. Bei mehr als 6.000 Todesfällen konnte das Virus nachgewiesen werden.

Die Eindämmung der medizinischen Krise durch erhebliche Kontaktbeschränkungen und den partiellen „Shutdown“ des wirtschaftlichen und gesellschaftlichen Lebens in Deutschland hat einen starken konjunkturellen Abschwung zur Folge. Zu dessen Abfederung hat die deutsche Politik in großer Geschwindigkeit umfangreiche Maßnahmen – wie z. B. die Kurzarbeiterregelungen und die staatlichen Finanzierungshilfen durch die KfW – beschlossen und umgesetzt. Die Diskussionen um die Zielkonflikte zwischen den medizinischen Maßnahmen und den wirtschaftlichen Konsequenzen sind in vollem Gange und erfordern in kurzen Zyklen immer wieder eine Neubewertung mit entsprechenden Anpassungen. Die Banken – als wesentliche Finanzierungspartner der Wirtschaft – nehmen auf der einen Seite eine wichtige Rolle bei der Stabilisierung der Wirtschaft ein und sind auf der anderen Seite selbst direkt durch die COVID-19-Krise betroffen. Die Firmenkundenstudie 8.0 untersucht die Auswirkungen auf das Firmenkundengeschäft der Banken mit einem Schwerpunkt auf das Bankgeschäft mit kleinen und mittelständischen Unternehmen bis zu einem Außenumsatz von ca. 500 Mio. EUR.

Die sieben Konsequenzen für das Firmenkundengeschäft

- Die Konjunktur bricht ein

Der ifo Geschäftsklimaindex – als Frühindikator für die konjunkturelle Entwicklung – hat im März und April dieses Jahres mit einem Rückgang um insgesamt 22 Punkte den stärksten Abfall seit Aufsatz des Index in 1972 verzeichnet.

Das tatsächliche Ausmaß des konjunkturellen Einbruchs des BIPs in 2020 und 2021 kann aktuell noch nicht genau abgeschätzt werden und hängt von Dauer und Intensität der Einschränkungen sowie der Geschwindigkeit der anschließenden Erholung ab. In der Firmenkundenstudie 8.0 simuliert zeb in Anlehnung an Prognosen führender Wirtschaftsinstitute aktuell einen „Good Case“ (2020: -5,3 %; 2021: +5,4 %) und einen „Bad Case“ (2020: -10 %; 2021: +2 %) und wird diese Prognose bzgl. ihrer möglichen Auswirkungen auf den Firmenkundenmarkt fortlaufend aktualisieren. - Das Kreditrisiko steigt

Die Firmenkundenstudie 8.0 zeigt, der konjunkturelle Einbruch wird die Anzahl der Insolvenzen von Unternehmen, die zuletzt mit weniger als 20.000 Insolvenzen pro Jahr einen Tiefpunkt erreicht hatten, deutlich erhöhen. Diese Prognosen treiben die erwarteten Risikokosten für Banken. Deren Entwicklung kann indikativ recht gut am Anstieg der „Credit Spreads“ an den Kapitalmärkten – im März um 1,8 Prozentpunkte – abgelesen werden. zeb-Simulationen auf Basis von veröffentlichten Bilanz- und GuV-Daten der Unternehmen in Deutschland zeigen sehr unterschiedliche, aber erhebliche Betroffenheiten der einzelnen Branchen als Indikator für den zu prognostizierenden Anstieg der Risikokosten. Mit Blick auf die bestehenden, stark auf historischen Daten aufbauenden Rating- und Risikomanagementsysteme der Banken und Sparkassen besteht die Gefahr, dass diese in der Breite – insbesondere aber im erheblich betroffenen kleingewerblichen Geschäft – nicht geeignet sind, die Risikosituation und sich daraus ergebende Konsequenzen für das vertriebliche Vorgehen und vor allem für das Pricing adäquat abzubilden. - Negativzinsen verstetigen sich

Beim schon vor der Krise sehr niedrigen Zinsniveau ist keine Trendwende absehbar – im Gegenteil: Im Zuge der globalen Geldflut verstetigen sich die Negativzinsen und sind in Deutschland mittlerweile in allen Laufzeitbändern bis zu zehn Jahren negativ. Die deutsche Zinsstrukturkurve ist sehr flach und liegt endgültig und signifikant unterhalb der japanischen Zinsstrukturkurve. Dementsprechend können Defizite im ohnehin unter Druck stehenden Einlagengeschäft nur bei Durchsetzung von Verwahrentgelten verhindert werden. Das Kreditgeschäft bleibt die wesentliche Quelle für die Bruttoerträge im Firmenkundengeschäft. - Bruttoertragspotenziale steigen

Auf den ersten Blick hat die COVID-19-Krise zunächst einmal positive Implikationen für den Firmenkundenmarkt. Auch wenn aktuell langfristige Investitionsdarlehen krisenbedingt größtenteils verschoben werden und die Nachfrage nach diesen demzufolge erheblich zurückgeht, steigt auf der anderen Seite die Nachfrage nach den aufgelegten staatlichen Kreditsonderprogrammen sowie insbesondere die Nutzung oftmals schon bestehender, kurzfristiger Kreditlinien deutlich an. In Verbindung mit sukzessive steigenden – weil das höhere Risiko berücksichtigenden – Bruttomargen geht zeb in der Firmenkundenstudie 8.0 von einem szenarioabhängigen Marktwachstum in Höhe von 12 % bis 19 % in 2020 und von 7 % bis 11 % in 2021 aus. Die Dominanz des Kreditanteils am „Wallet“ steigt auf ca. 70 %, und das Kreditrisikomanagement wird damit zum zentralen Thema! - Ergebnis durch Risiko unter Druck

Wirft man einen Blick auf die wahrscheinlichen Konsequenzen des Konjunktureinbruchs für das Kreditrisiko im gewerblichen Firmenkundengeschäft wird deutlich, dass ein szenarioabhängiger Anstieg der Risikokosten um das Drei- bis Fünffache die Ergebnisse deutlich drücken würde. Die Höhe des Anstiegs hängt zum einen von der Entwicklung der Insolvenzzahlen und zum anderen vom Shift in den Risikomatrizen ab. Die Ergebnisse liegen dann in 2020 entweder noch knapp im positiven Bereich (40 % der Ergebnishöhe aus 2019) oder aber – bei einem fünffachen Anstieg – bereits im negativen Bereich. Durch die angenommene leichte Erholung der Konjunktur in 2021 könnten die Ergebnisse im nächsten Jahr in beiden Szenarien wieder positiv sein, aber im Niveau deutlich unter den bisherigen Ergebnishöhen der Prä-Corona-Zeit. Die Prognosen verdeutlichen die zu erwartende Betroffenheit der Kreditinstitute durch die COVID-19-Krise und die überragende Bedeutung des konsequenten Risikomanagements für die Ergebnisse. - Regulatorik wird gelockert

Im Zuge der COVID-19-Krise wurden einige regulatorische Anforderungen gelockert bzw. zeitlich ausgesetzt. Das erhöht zwar kurzfristig die Handlungsspielräume zur schnellen Kreditvergabe, gemäß einer aktuellen Umfrage von zeb unter den CEOs der deutschen Banken rechnen die Entscheider/-innen zum weit überwiegenden Teil jedoch nicht mit dauerhaften Lockerungen in der Regulatorik. Im internationalen Quervergleich sind die in der EU umgesetzten aufsichtsrechtlichen Lockerungen zudem weniger unmittelbar und schnell wirksam als z. B. in den USA oder Großbritannien. - Digitalisierungstrend beschleunigt

Auf die Digitalisierung wirkt die COVID-19-Krise wie ein Katalysator. Übergangsweise wurden viele pragmatische, digitale Lösungen und Prozesserleichterungen für Kunden und Mitarbeitende in extrem kurzer Zeit umgesetzt. Diesen Rückenwind gilt es jetzt zu nutzen, um viele der neu geschaffenen, pragmatischen Prozesse sowie die virtuellen Formen der Zusammenarbeit zu professionalisieren und zu institutionalisieren. Eine konsequente Optimierung und Digitalisierung der Prozesse ist das Gebot der Stunde.

Welche Themen jetzt auf der Agenda stehen sollten, finden Sie in der neuen Firmenkundenstudie von zeb:

Zur Kurzversion der Firmenkundenstudie 8.0

Firmenkundenstudie 8.0 – das resultierende Handlungsprogramm

Abbildung 2: Handlungsagenda Firmenkundengeschäft im Zeichen der COVID-19-Krise

Abbildung 2: Handlungsagenda Firmenkundengeschäft im Zeichen der COVID-19-KriseDas resultierende Handlungsprogramm hat vier Stoßrichtungen:

- Vertrieb adjustieren

Das gesamte Vertriebsmodell muss stringent auf die Konsequenzen der COVID-19-Krise ausgerichtet werden. Erforderliche Veränderungen beziehen sich u. a. auf den strategischen Anspruch, den segmentspezifischen Risikoappetit, die Zielkundenschwerpunkte, das risikodifferenzierte Betreuungsmodell und die stärker rendite- und ergebnisorientierte Vertriebssteuerung. Durch eine Optimierung des RWA-Managements und entsprechende Steuerungsimpulse können evtl. bestehende Wachstumslimitationen aufgelöst werden, um die Kreditnachfrage auch unter Basel-IV-Bedingungen mit der bestehenden Eigenkapitalausstattung bedienen zu können. Ein krisenorientiertes Befähigungsprogramm mit dem Ziel, insbesondere das Geschäftsmodellverständnis der Firmenkundenbetreuer zu schärfen und die digitale Kompetenz zu erhöhen, sollte die Handlungsagenda im Vertrieb begleiten. - Erhöhte Risiken managen

Transparenz im Kreditportfolio durch ein systematisches „Corona-Scoring“ ist die Grundlage für ein erfolgreiches Firmenkundengeschäft in und nach der Krise. Es ist Ausgangspunkt für eine verbesserte Kundensegmentierung und Ressourcenallokation sowie die kurzfristige Beherrschung von Kreditrisiken. Darüber hinaus gilt es, das gesamte „Problemkreditmanagement“ zu stärken. Hierzu gehört u. a. die Professionalisierung der Risikofrüherkennung und der Intensivbetreuung im Markt sowie die Revitalisierung der Sanierungs- und Abwicklungsbereiche, die in den vergangenen zehn Jahren nicht im Fokus der Kreditorganisationen standen. Zudem ist die Optimierung des Kreditpricings ein ganz entscheidender Stellhebel, um risikoadäquate Preise tatsächlich durchzuholen sowie mögliche zusätzlich bestehende, kundenindividuelle Zahlungsbereitschaften abzuschöpfen bzw. Anreize für Up- oder Cross-Selling zu setzen. - Effizienz steigern

Neben der Verstetigung und Institutionalisierung der im Laufe der Krise etablierten virtuellen Kollaborationspraxis können Effizienzsteigerungen insbesondere durch zwei Handlungsfelder erreicht werden. Zum einen gilt es, die Standortpolitik zu überdenken. Dem/der zunehmend ortsflexiblen Firmenkundenberater/-in, der/die mobil ist und mithilfe einer modernen IT-Infrastruktur sowie -Ausstattung auch viele mediale Kundengespräche führt, gehört die Zukunft. Zusätzlich sollten die räumliche Bankinfrastruktur mit ihren kundengruppenübergreifenden Konferenzcentern und „Shared Desk“-Arbeitsflächen effizient genutzt werden.Zum anderen gilt es jetzt – noch mehr als zuvor –, die multimedialen „Kundenkontaktcenter“ auszubauen. Diese können als vollumfängliche Profitcenter für kleine „Geschäftskunden“ dienen und zudem viele Servicefunktionen für größere Firmenkunden leisten. Die Krise hat die Bedeutung dieser zentralisierteren Einheiten verdeutlicht und Mut gemacht, dass sie aus Sicht der Kunden und Mitarbeitenden sehr gut funktionieren. Hier gilt es jetzt, konsequent die nächsten Ausbaustufen voranzutreiben. - Digital transformieren

Die Firmenkundenstudie 8.0 zeigt, die digitale Transformation des gesamten Firmenkundengeschäfts bleibt ein Megatrend und erfährt durch die COVID-19-Krise zusätzlichen Rückenwind. Neben vielen weiteren Themen sind die End-to-End-Digitalisierung der Kreditprozesse sowie die digitale Aufladung der Firmenkundenberater und -beraterinnen mit allen für die Kundenbetreuung relevanten Informationen zwei beispielhafte Kernhandlungsfelder. Eine wichtige Voraussetzung, um in diesen Themen schneller als bisher voranzukommen, ist die Etablierung eines agilen Vertriebs- und Prozessmanagements als Treiber von Innovationen. Hierdurch können die Kundenzentrierung und der konkrete Lösungsimpact gestärkt und die Umsetzungsgeschwindigkeit in kurzen, iterativen Zyklen erhöht werden.

Weitere exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Fazit – Firmenkundenstudie 8.0

Die strategische Handlungsagenda muss jetzt zeitnah auf den Prüfstand gestellt werden. Mit großer Konsequenz gilt es, die oben skizzierten, vielfältigen Themen voranzutreiben, um neben dem krisenbedingten operativen Ansturm auch die Weichen für ein langfristig erfolgreiches Firmenkundengeschäft zu stellen.