Diese vier zentralen Themenkomplexe zur Optimierung des Kreditgeschäfts sind: erstens bankfachliche Rahmenbedingungen; zweitens Kreditprozesse; drittens OSPlus– und IT-Nutzungsgrade; sowie viertens die Aufbauorganisation. Grundsätzlich gilt für alle vier Themenkomplexe, dass bereits bei der konzeptionellen Arbeit die resultierenden Effekte auf die Effizienz, die Kosten und das Risiko im Kreditgeschäft zu bewerten sind. Ebenfalls ist eine grundlegende Standardisierung anzustreben – um kostspielige und komplexe „Sonderlöckchen“ zu vermeiden. Desweiteren sind während der Optimierung die Wechselwirkungen zwischen den vier oben genannten Themenkomplexen zu beachten. Für alle vier Themenkomplexe müssen zudem Führungskräfte entscheiden, inwiefern regulatorische Spielräume ausgereizt werden.

Bevor wir in die einzelnen Themenkomplexe springen, noch ein kurzer Hinweis in eigener Sache. Im Sparkassensektor kursieren eine Vielzahl von Standards und Empfehlungen auf regionaler sowie auf nationaler Verbandsebene. Beispielsweise existieren im „Modell K3.0“ idealtypische Kreditprozesse, welche teilweise über die Möglichkeiten der bestehenden OSPlus-Funktionen hinausgehen. Gleichzeitig sind im „ProzessPlus“ Konzept Referenzprozesse für das Kreditgeschäft enthalten, welche auf eine Nutzung des aktuellen Releases von OSPlus ausgerichtet sind. Darüber hinaus tangieren auch weitere Verbandskonzepte (u.a. Modell Pro, Vertriebsstrategien und Marktpositionierungspapiere) das Kreditgeschäft. Insbesondere hier können Unternehmensberatungen mit einer tiefgründigen Projekterfahrung und breiten Kenntnis der verschiedenen Konzepte (wie zeb) bei der bestmöglichen und institutsspezifischen Optimierung des Kreditgeschäfts unterstützen.

Bankfachliche Rahmenbedingungen

Das Kreditgeschäft unterliegt bekanntlich einer Vielzahl an externen Regelungen und Grenzen (MaRisk, KWG, BelWertV, SolvV, usw.). Zusätzlich haben Sparkassen in ihren Regelwerken interne Regeln zum Kreditgeschäft schriftlich fixiert (Kreditkontrollen, Offenlegungsanforderungen etc.), welche oftmals über die gesetzlichen Vorgaben hinaus gehen. Diese externen und internen Regelungen/Grenzen im Kreditgeschäft bilden den Themenkomplex „bankfachliche Rahmenbedingungen“. Für diese „bankfachlichen Rahmenbedingungen“ gilt es, den vorhandenen regulatorischen Spielraum bestmöglich zu nutzen, ohne ein Ungleichgewicht zwischen Risiko-, Kosten und Effizienzaspekten zu verursachen. Die in diesem Themenkomplex zur Optimierung des Kreditgeschäfts enthaltenen Einzelthemen sind in Abbildung 1 auszugsweise aufgeführt.

Abbildung 1: Auszug an Einzelthemen des Themenkomplexes „bankfachliche Rahmenbedingungen

Abbildung 1: Auszug an Einzelthemen des Themenkomplexes „bankfachliche RahmenbedingungenDesöfteren kann bereits eine einfache Erhöhung oder Lockerung dieser bankfachlichen Rahmenbedingung zu erheblichen Effektivitätsgewinnen führen. Die risikoadäquate Einführung von Bagatellgrenzen, Erhöhung von Kreditentscheidungs- oder Überziehungskompetenzen sowie die Reduktion der Dokumentationsnachweise und Kontrollaktivitäten fallen beispielsweise hierunter.

Über eine reine Erhöhung oder Lockerung hinaus bietet die Komplexitätsreduktion (i.S. einer Vereinfachung) oder Harmonisierung (i.S. einer Angleichung) der bankfachlichen Rahmenbedingungen weitere Stellhebel zur Optimierung des Kreditgeschäfts. Grenzwerte (z.B. Risikorelevanzgrenze, Grenze für das 2. Votum, Grenze für Offenlegungsanforderungen) und Regelungen sind üblicherweise einzeln eingeführt bzw. angepasst worden („historisch gewachsen“) und bilden allein durch die hohe Anzahl an unterschiedlichen Vorgaben dem operativ tätigen Mitarbeiter Kopfschmerzen. Einfache und einheitliche Vorgaben entlasten die Mitarbeiter im Kreditgeschäft und lassen Zeit für die eigentlichen Schwerpunkte des Kreditgeschäfts: den Vertrieb und die Risikominimierung/-überwachung.

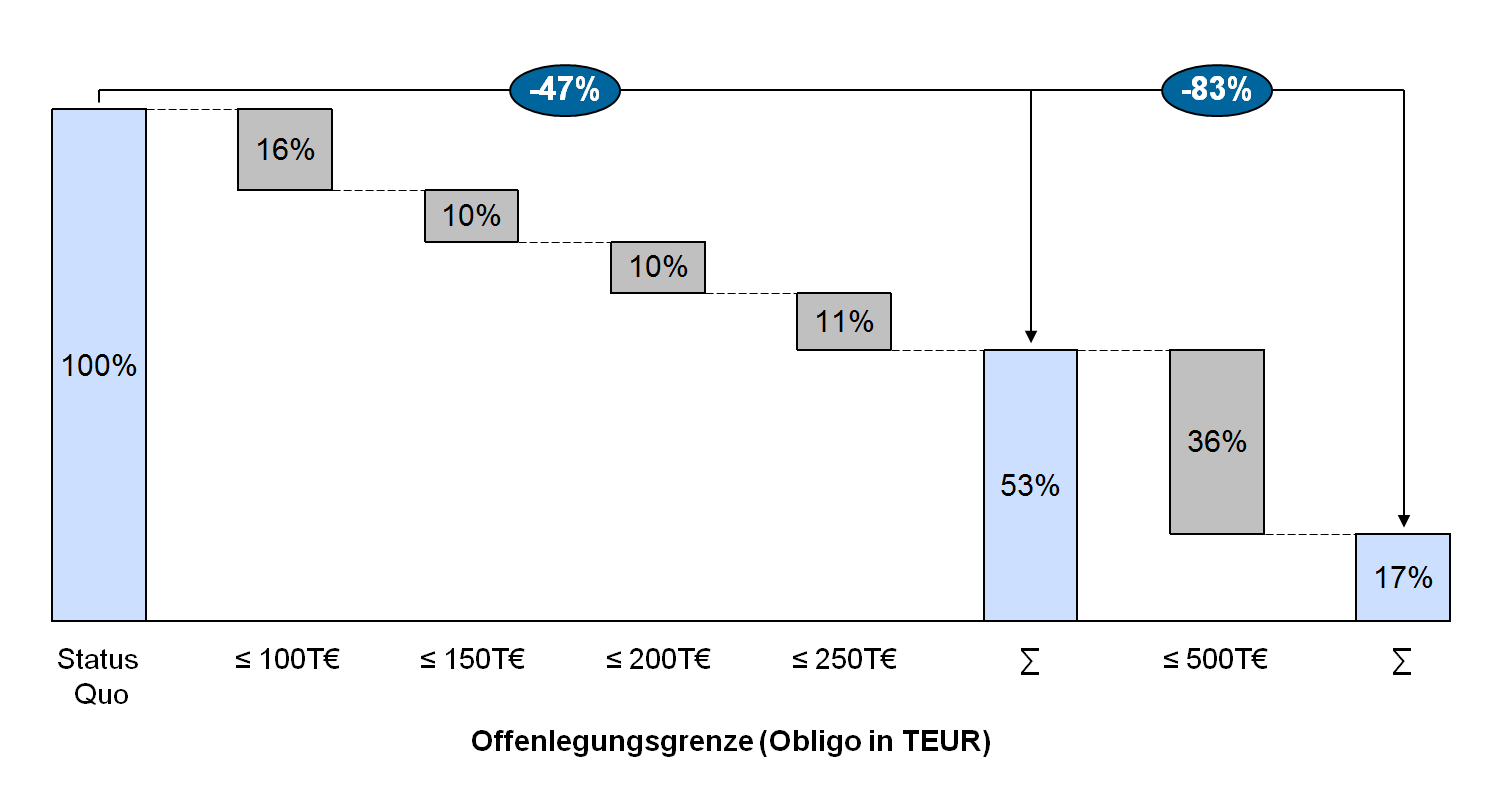

In einer Sparkasse wurde beispielsweise der Einsatz des KundenKompaktRating (KKR) (maschinelles Risikoklassifizierungsverfahren der S-Rating und Risikosysteme GmbH) ausgeweitet. Wie in Abbildung 2 ersichtlich, konnte durch eine Ausweitung der KKR-Nutzung die Anzahl an laufenden Offenlungen im gewerblichen Kreditbereich um 47% bzw. 83% reduziert werden. Gleichzeitig wurden auch Unterlagenanforderungen für die verbleibenden laufenden Offenlegungsfälle neu definiert, sodass der Aufwand im Zusammenhang mit der Auswertung der verbleibenden Offenlegungsfälle deutlich reduziert werden konnte. Für die Sparkasse und die Mitarbeiter bedeutet die Nutzung des statistisch aussagekräftigen KundenKompaktRating (KKR) eine deutliche Effektivitätssteigerung, während die Kunden sich über einen komplett wegfallenden oder zumindest reduzierten Unterlagenerstellungsaufwand freuen.

Abbildung 2: Auswirkungen einer KKR-Erhöhung auf die Anzahl an Offenlegungsfällen

Abbildung 2: Auswirkungen einer KKR-Erhöhung auf die Anzahl an OffenlegungsfällenKreditprozesse

Eine Betrachtung der Kreditprozesse im Neu- und Bestandsgeschäft ist für jede Optimierung des Kreditgeschäfts unabdingbar. Insbesondere im Mengenkreditgeschäft verursachen unterschiedliche Abläufe und Sachkenntnisse einen hohen Effektivitäts- und Effizienzverlust. Zur Definition von neuen Kreditprozessen sind aktuelle Arbeitsinhalte, Funktionsverteilungen und Schnittstellen zu hinterfragen. Gleichzeitig ist die höchstmögliche Standardisierung im Markt und in der Marktfolge anzustreben. Wenn diese neu definierten Kreditprozesse ebenfalls „sauber“ dokumentiert sind, gewinnen die operativen Mitarbeiter an Handlungssicherheit, während das Kreditgeschäft der Sparkasse insgesamt an Effizienz gewinnt.

Zur Konzipierung von neuen Kreditprozessen sind vorhandene Konzepte der Sparkassenorganisation zu nutzen. Diese Verbandskonzepte haben gegenüber einer aufwändigen selbstständigen Erarbeitung den zentralen Vorteil, dass sowohl Rechtssicherheit als auch eine laufende Aktualisierung (insb. bzgl. OSPlus) gegeben sind. So enthält das Modell K3.0 eine Vielzahl an Handlungsempfehlungen für das Neu- und Bestandsgeschäft und zeigt auch zukunftsweisende strategische Entwicklungspotenziale in der IT-Unterstützung auf. Das auf die good-practice Nutzung des aktuellsten OSPlus-Releases ausgerichtete „ProzessPlus“ enthält sämtliche Kreditprozesse für das Neu- und Bestandsgeschäft in einem hochdetaillierten ibo-Format. Natürlich obliegt es jeder Sparkasse selbst zu entscheiden, welche institutsspezifischen Anpassungen bzw. Abweichungen gegenüber diesen Verbandskonzepten vorgenommen werden.

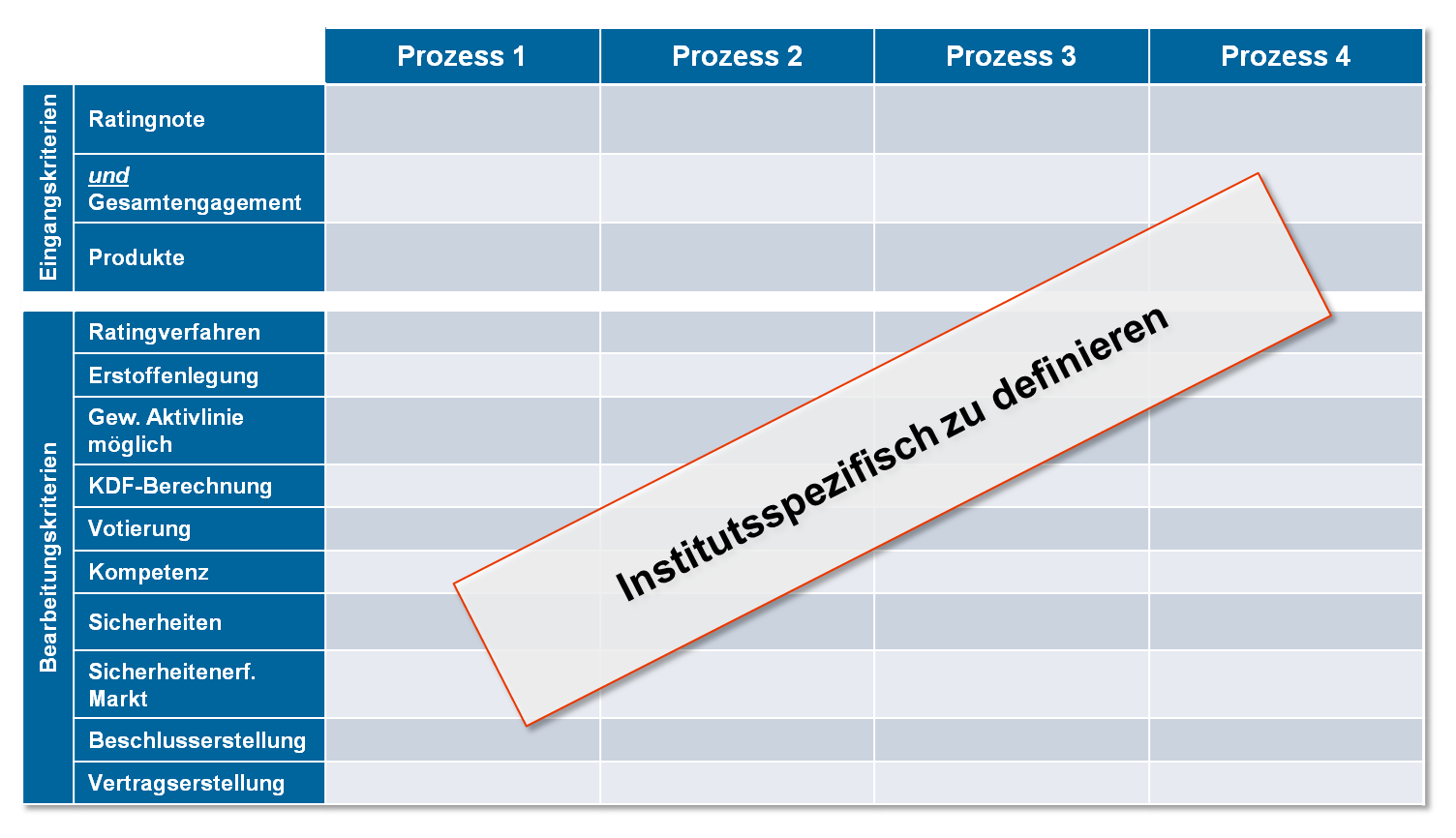

Im Neukreditgeschäft kann insbesondere die Risikodifferenzierung zur Effizienzsteigerung beitragen. Wie in Abbildung 3 ersichtlich können für Neukreditanträge verschiedene Kriterien und Rahmenbedingungen festgelegt werden, sodass der Bearbeitungsaufwand bzw. die Kosten auch im Verhältnis zum Risiko stehen. Beispielsweise können im Privatkundengeschäft kleinvolumige Baufinanzierungsdarlehen bei entsprechender Bonität und Kapitaldienstfähigkeit auch vollständig blanko vergeben werden – gleiches gilt für gewerbliche Kunden mit guter Bonität und geringem Gesamtobligo.

Abbildung 3: Nach Effizienz- und Risikoaspekten definierte Neugeschäftsprozesse

Abbildung 3: Nach Effizienz- und Risikoaspekten definierte NeugeschäftsprozesseIm Bestandsgeschäft können gebundene Kapazitäten u.a. durch den Einsatz von effizienteren Prozessen zur Sicherheitenänderung, Darlehensrückführung, Darlehensmodalitätenänderung und Zinsprolongation freigesetzt werden.

OSPlus und IT-Nutzung

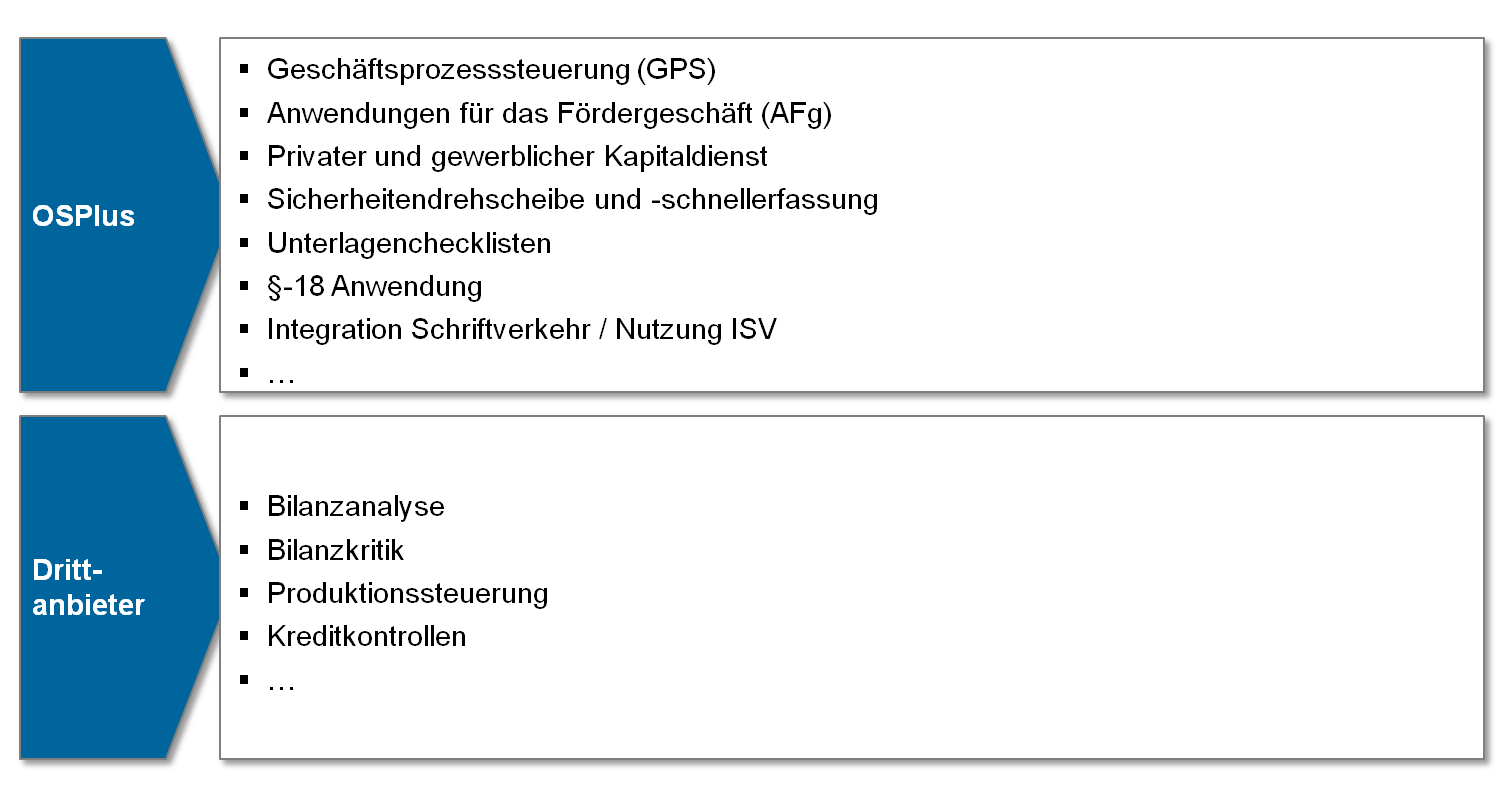

Das Sparkassen Kreditgeschäft ist mit den seitens der FI bereitgestellten OSPlus Systemen tief verwurzelt. Desöfteren werden jedoch die in Abbildung 4 dargestellten OSPlus und OSPlus Kredit vorhandenen Funktionen oder Komponenten seitens der Sparkasse nicht vollständig ausgereizt bzw. durch Drittanwendungen komplementiert. Durch eine sorgfältige Administration von OSPlus Kredit (bspw. Modellberechnung, Konditionentableau, Sicherheitenschnellerfassung usw.) und der gezielten Anwendung von Textbausteinen können prozessuale Abläufe effizienter gestaltet werden. Ebenfalls kann eine sorgfältige Administration der Geschäftsprozesssteuerung zu einer Verbesserung der Kreditprozesse führen.

Abbildung 4: Auszug an Einzelthemen des Themenkomplexes „OSPlus und IT-Nutzung“

Abbildung 4: Auszug an Einzelthemen des Themenkomplexes „OSPlus und IT-Nutzung“ So wurde beispielsweise in einer Sparkasse eine einfache Zwischenmaske administiert, die den Baufinanzierungsberater fragte, ob er den Kunden bereits zu Verbundprodukten beraten hat. In einer anderen Sparkasse wurde der direkt Versand von Verträgen an Kunden durch die Marktfolge durch die Nutzung eines modularen Begleitschreibens im Individuellen Schriftverkehr (ISV) ermöglicht. Teilweise nutzen Sparkassen hilfreiche Komponenten wie die Anwendungen für das Fördergeschäft (AFg) zur effizienteren Bearbeitung von Kreditanträgen mit öffentlichen Mitteln nicht vollständig aus. Auch die Aktivlinie unter OSPlus ermöglicht sofortige Entscheidungen zur Kreditvergabe (z.B. als Konsumentenkredit oder als Kontokorrentlinie) durch die Berechnung eines kundenindividuellen Blankohöchstkreditrahmens.

Über OSPlus hinaus gibt es weitere IT-Systeme, welche zu einer Effektivitäts- und Effizienzsteigerung im Kreditgeschäft führen. Der Deutsche Sparkassen Verlag DSV bietet beispielsweise zahlreiche Instrumente zur Bilanzanalyse und Bilanzkritik an. Neben der FI sind zahlreiche Drittanbieter unterwegs, die auf Sparkassen ausgerichtete Prozess-Steuerungs- oder Analyseinstrumente anbieten. Beispielsweise bieten Ventuno oder Guidecom IT-Anwendungen zur Produktionssteuerung in der Marktfolge.

Diese aktuell von Drittanbietern angebotenen IT-Anwendungen werden mittel- bis langfristig durch FI-eigene Alternativen ersetzt. In Konzepten zu Modell K3.0 und aus laufenden Projekten mit Kreditgeschäftsbezug sind bereits Anforderungen an die FI adressiert worden. Dennoch ist für diese Übergangszeit bis zur (tlw. noch nicht datierten) FI-Umsetzung die Nutzung solcher Drittanwendungen zumindest überlegenswert.

Aufbauorganisation

Nachdem die bankfachlichen Rahmenbedingungen und Kreditprozesse (inkl. IT-Nutzung) betrachtet worden sind, fehlt zur ganzheitlichen Optimierung noch eine Anpassung der Aufbauorganisation. Insbesondere hier spielt die prozessuale und funktionale Ausrichtung der Kreditorganisation eine zentrale Rolle. Eine trennscharfe Verteilung von Verantwortungen und Funktionen sowie die Bündelung von sachlogisch zusammengehörenden Tätigkeiten reduzieren Schnittstellen und ermöglichen effiziente Abläufe. Diese Trennschärfe ist Grundvoraussetzung für eine effektive Mitarbeiterspezialisierung und Vertretungsregelung.

Aus Effizienz- und Kostengesichtspunkten hat eine prozessuale Ausrichtung der Aufbauorganisation drei zentrale Vorteile. Erstens können die notwendigen Markt- und Marktfolge-Kapazitäten auf Basis der vorhandenen Mengengerüste und Verantwortungsbereiche transparent und dezidiert berechnet werden. Aus den berechneten Kapazitäten können dann entsprechende Team-/Abteilungsgrößen mit effektiven Führungsspannen gebildet werden. Zweitens wird durch die klare Abgrenzung von Aufgabenspektren die Handlungssicherheit in der operativen Arbeit gestärkt. Klare Rollendefinitionen auf Basis der Kreditprozesse reduzieren die Varianz in der tagtäglichen Arbeit und schaffen Vertrautheit mit den verantworteten Prozessschritten. Drittens ermöglicht die Bündelung gleicher Tätigkeiten eine größere Differenzierung bzw. Staffelung in der Entlohnung. Komplexere Tätigkeiten wie zum Beispiel die Kreditanalyse von großen Firmenkunden werden dementsprechend besser entlohnt als der vergleichsweise „einfache“ Sachbearbeitung. Die klare Definition von Gehaltsbandbreiten je nach aufbauorganisatorischer Zuordnung schafft Transparenz für Mitarbeiter und Führungskräfte zugleich.

Neben den oben genannten Vorteilen ist eine prozessuale Ausrichtung der Kreditorganisation für die Umsetzung von Modell K 3.0 und den ProzessPlus-Kreditprozessen sinnvoll. Beispielsweise verantwortet die neu definierte Rolle des „Vorcheckers“ die Steuerung der Marktfolge-Tagesproduktion (auch im Sinne der SLA-Einhaltung) sowie die Verbindungsstelle zum Markt. Diese neue Rolle hat sich in der Praxis als wertvolle Innovation erwiesen – auch um die Bearbeitungsreife eintreffender Aufträge sowie die Ausgangsqualität bearbeiteter Aufträge sicherzustellen.

Fazit

Angesichts der anhaltenden grauen Wolken am Horizont (Regulierung, Niedrigzinsen, Wettbewerbs- und Kostendruck) ist die ganzheitliche Optimierung des Kreditgeschäfts für viele Sparkassen ein lohnendes Vorhaben. Um das bestmögliche Ergebnis zu erzielen, können die vier aufgezeigten Themenkomplexe (bankfachliche Rahmenbedingungen; Kreditprozesse; OSPlus-& IT-Nutzung; Aufbauorganisation) zur Strukturierung eines solchen Vorhabens dienen. zeb verfügt über eine langjährige Projekterfahrung bei der Konzipierung und Umsetzung von Optimierungsmaßnahmen im Kreditgeschäft von Sparkassen.