Die Notwendigkeit des disruptiven Handelns

Was Innovationen im Bereich professioneller Dienstleistungen betrifft, erlebt der Markt seit einigen Jahren zwei Phänomene: Zum einen tauchen neue Player auf, die sehr schnell erkennen, dass sie auch ein Stück vom Kuchen abbekommen können, sind sie doch nicht mit Kosten und traditionellen Geschäftsverfahren belastet. Zum anderen erschließen sich traditionelle Anbieter von Dienstleistungen neue Geschäftsfelder: Kunden sind zunehmend an Aggregation interessiert, warum also nicht mehrere Dienste auf einer Plattform anbieten? Der Bankensektor fühlte sich durch diese Phänomene bedroht, was die Institute zur stetigen Suche nach neuen Geschäftsmöglichkeiten und Einnahmequellen trieb, beispielsweise im Rahmen ihrer App zu einem Aggregator von Nicht-Bankdienstleistungen zu werden. Banking-Apps gehören zu den Apps, die im Alltag am häufigsten von Verbrauchern genutzt werden. Die Situation wird mit Inkrafttreten von PSD II noch kritischer und der Markt wird dadurch erneut aufgerüttelt.

Der Versuch, disruptiv zu werden, ist die eine Sache für Banken; im großen Stil erfolgreich und der Konkurrenz einen Schritt voraus zu sein, jedoch eine ganz andere. Um herauszufinden, was getan werden muss, um dieses Ziel zu erreichen, beschreibt dieser Artikel die jüngsten Bestrebungen der Bank Millennium, der polnischen Tochtergesellschaft der Banco Comercial Portugues (BCP), einer der größten Banken in Polen mit Schwerpunkt auf dem Privatkundengeschäft. Jüngsten veröffentlichten Marktforschungsberichten zufolge gehört die Bank Millennium zu den am weitesten fortgeschrittenen Banken im Raum EMEA in Bezug auf ihren digitalen Reifegrad, ihre Bereitschaft für Open Banking und eine über Bankdienstleistungen hinausgehende Angebotspalette.

Goodie: ein intelligenter Einkaufsberater

Die Nachricht, dass die Bank Millennium mit dem neu gegründeten, eigenständigen Unternehmen Goodie an den Markt geht, wurde von der Bankenwelt positiv aufgenommen und man erwartete einen möglichen Durchbruch in Sachen Kundenansprache durch Banken. Goodie ist eine Online-Plattform, die Rabatte, Werbeaktionen und aktuelle Sonderangebote von Einzelhändlern (sowohl online als auch vor Ort), Einkaufszentren und Restaurants für ihre Kunden zusammenstellt. Derzeit besteht die Plattform aus vier Bereichen:

- einem Dashboard mit einer Liste von personalisierten Angeboten und Rabatten

- einer Liste von Einkaufszentren mit Werbeaktionen und bevorstehenden Veranstaltungen

- einer Zusammenstellung von Informationsflyern von Supermarktketten

- einem Tool zur Erstellung virtueller Treuekarten

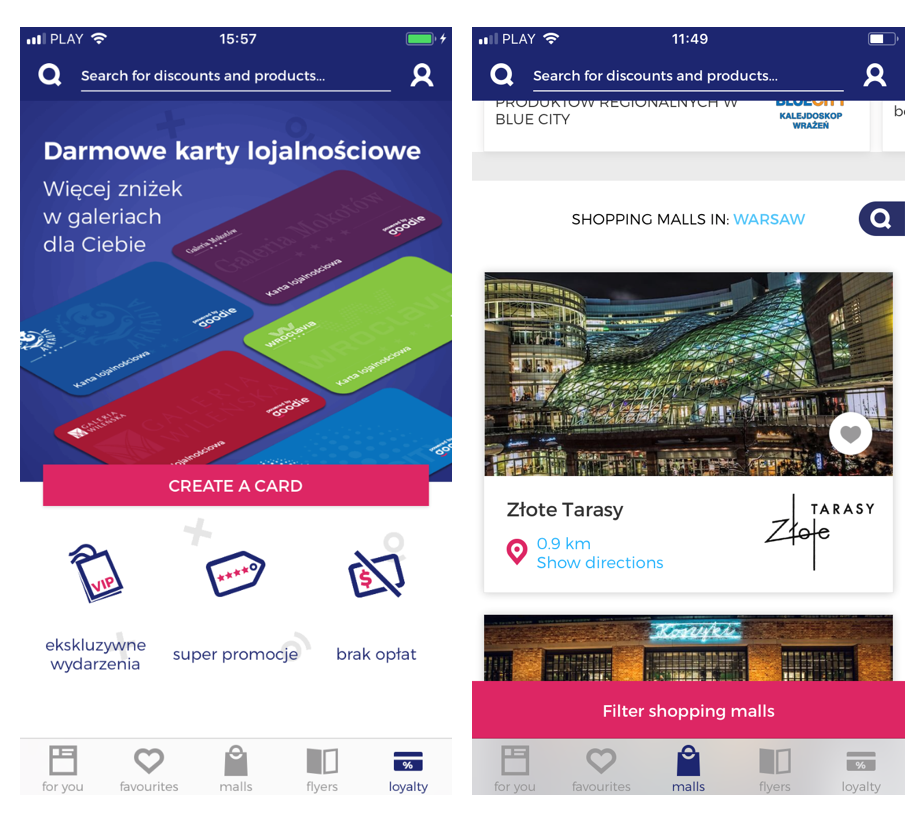

Abbildung 1: Screenshots der Goodie App

Abbildung 1: Screenshots der Goodie AppGoodie ist Cloud-basiert und nutzt Geolokalisierung, künstliche Intelligenz und Komponenten des maschinellen Lernens, um damit sowohl das Kundenerlebnis, die direkte Zielgruppenansprache und die Produkteinführungszeit zu verbessern.

Bereits ein Jahr nach Einführung wurde die Goodie-App schon mehr als 150.000 mal heruntergeladen, Tendenz weiterhin steigend. Im Juni 2018 wurde die 400.000-Marke durchbrochen.

Wettbewerbsvergleich

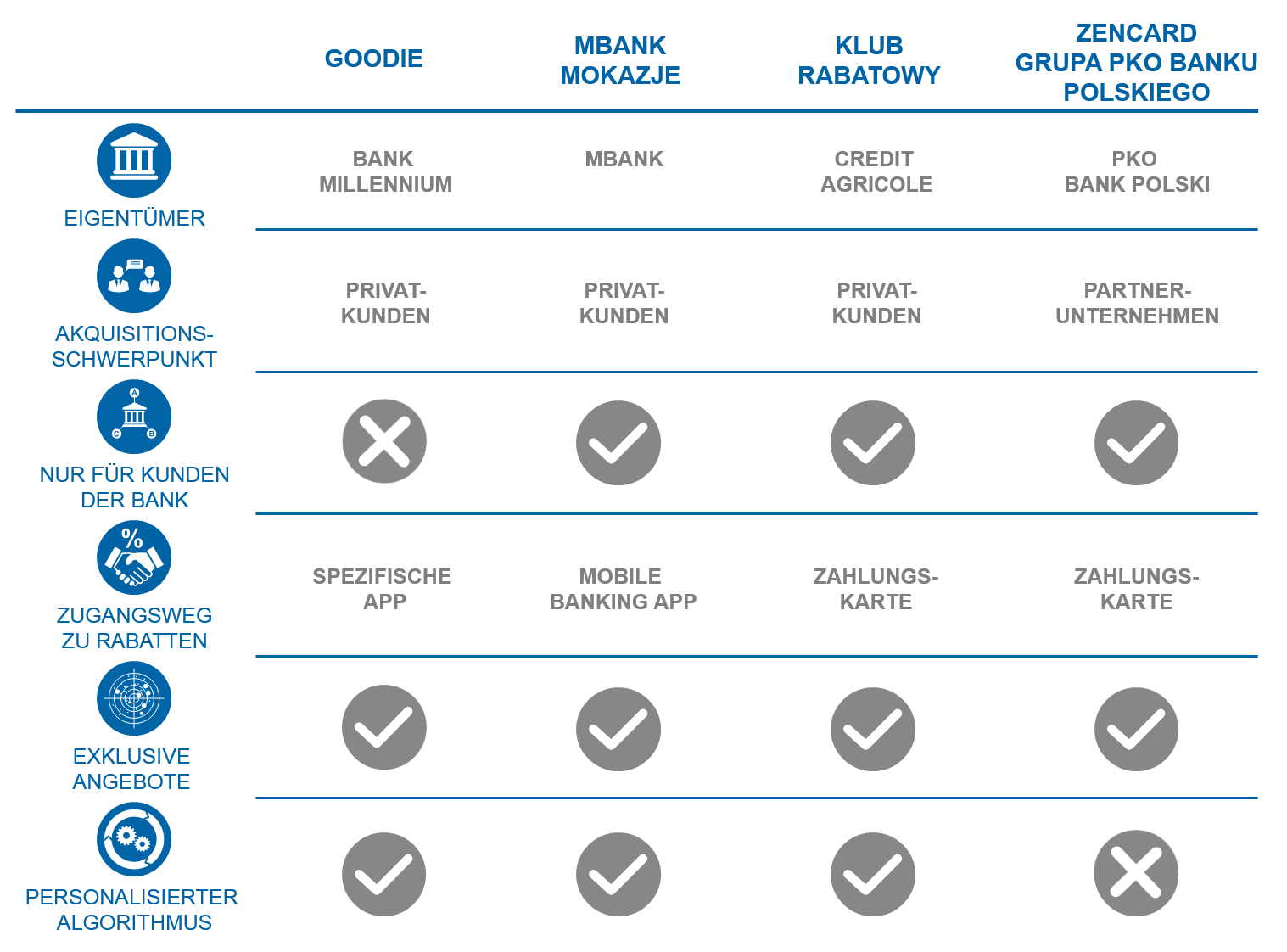

Trotz Goodies Erfolg auf dem Gebiet der Benutzerattraktivität erschließt sich der innovative Charakter der App nicht auf den ersten Blick. Bislang haben sich mehrere polnische und internationale Banken bereits in ähnlich erscheinenden Betätigungsfeldern engagiert. Es ist nun schon fast Marktstandard, dass Kunden während des Bezahlvorgangs an einem POS mit von Banken herausgegebenen Debit- und Kreditkarten in den Genuss exklusiver Rabatte kommen. Von einigen Marktteilnehmern wurden noch ausgefeiltere Tools entwickelt. mBank (die polnische Commerzbank-Tochter) hat einen fast gleichartigen Rabatt-Aggregator veröffentlicht. Dieser ist seit fast fünf Jahren auf dem Markt, allerdings ist er nur für Kunden der Bank zugänglich und in die bankeigene Internet- und Handy-App eingebettet. Mit der Gewinnung von Partnerunternehmen verfolgt die PKO Bank Polski einen anderen Ansatz für die Interaktion mit Kunden eines bestimmten Marktsegments und die Erfassung der daraus resultierenden Kundenverhaltensdaten. Die Bank hat vor Kurzem Zencard erworben, ein Unternehmen, das Treueprogramme und zugehörige Analysen, basierend auf Kartentransaktionen von Kunden über POS-Kartenterminals, anbietet. Darüber hinaus gibt es zahlreiche, nicht-bankbezogene Marktplatz-Aggregatoren, ganz zu schweigen von Giganten wie Amazon oder Alibaba, die ganze Terabytes von Daten über das Verbraucherverhalten ihrer Kunden sammeln. Worin also unterscheidet sich Goodie?

Das Hauptunterscheidungsmerkmal ist, dass aus Nutzersicht der Eigentümer – in diesem Fall die Bank Millennium – nicht in Erscheinung tritt. Die App ist für alle Kunden zugänglich. Es gibt keine speziellen Angebote für Bank Millennium-Kunden, es werden keine Millennium-Bankprodukte angeboten und die Bank wird in keiner Weise vermarktet. Es stellt sich also die Frage, warum die Bank überhaupt in eine solche App investiert. Was auf den ersten Blick als Nachteil erscheint, ist, genau genommen, der größte Wettbewerbsvorteil von Goodie.

Abbildung 2: Wettbewerbsvergleich

Abbildung 2: WettbewerbsvergleichMögliche Vorteile – mehr als nur der Absatz von Bankprodukten

Es besteht kein Zweifel, dass Bank Millennium zu einem bestimmten Zeitpunkt versuchen wird, mit Goodie-Nutzern in Interaktion zu treten. Mitbewerber nutzen exklusive Rabatte und Tools, um Neukunden anzulocken, allerdings nur unter der Voraussetzung, dass diese zuerst Kunden der Bank werden. Das Problem bei dieser Strategie ist, dass die Entscheidung, eine Bankverbindung zu wechseln, wahrscheinlich nicht ausschließlich von der Verfügbarkeit von Rabatten getrieben wird. Goodie kann man ohne Verpflichtung verwenden, sich dabei mit Angeboten vertraut machen und in Zukunft möglicherweise Bankprodukte in Anspruch nehmen, die mit bestimmten Rabatten oder Transaktionen verbunden sind, oder Transaktionen nutzen, die über Apps angeboten werden. Auf diese Weise wird der Prozess der Gewinnung neuer Kunden durch Abwerbung von anderen Banken wesentlich reibungsloser. Darüber hinaus wird die Bank Millennium dann bereits umfassende Erkennnisse über die Goodie-Nutzer gesammelt haben, was eine viel passgenauere Zielgruppenansprache ermöglicht.

Goodies Strategie könnte noch zusätzlich an Relevanz gewinnen, nachdem PSD II endlich in nationales Recht umgesetzt und somit für Finanzinstitute verpflichtend wird. Bank Millennium bietet sich dadurch die einzigartige Chance, Goodie-Nutzer nicht nur über ein eigenes Produkt anzusprechen, sondern auch Kundendaten von anderen Banken nutzen zu können, um Kredite anzubieten. Ein Beispiel könnte das Angebot kurzfristiger Kredite an einen Goodie-Nutzer sein, der sich für den Erwerb eines Artikels über Goodie unter Inanspruchnahme des verfügbaren Rabatts entschieden hat. Möglicherweise verfügt dieser Kunde nicht über die erforderlichen Eigenmittel, um den Kauf zu finanzieren, und Bank Millennium kann mithilfe der neuen Zugriffsmöglichkeiten auf die Kontenverläufe und Transaktionshistorien von anderen Banken die Kreditwürdigkeit des Kunden bewerten, um ihm in kürzester Zeit ein verbindliches Finanzierungsangebot zu unterbreiten.

Darüber hinaus ist noch nicht klar, in welche Richtung sich das Bankgeschäft zukünftig entwickeln wird, und Goodie scheint eine Art Versicherungspolice für die Bank Millennium zu sein. In einem der viel diskutierten möglichen Szenarien werden Banken als Marktplatz-Aggregatoren auch für verschiedene Arten von Dienstleistungen außerhalb des Bankenumfeldes gesehen. Mit einer Etablierung von Goodie am Markt würde ein Schwenk in diese Richtung für Bank Millennium vereinfacht.

Zweifelsohne nutzt Bank Millennium Goodie auch als Spielwiese für die Entwicklung auf künstlicher Intelligenz basierender Technologien, zumal das Thema zunehmend an Relevanz gewinnt und im polnischen Bankwesen weit verbreitet ist.

Wie geht es mit Goodie weiter?

Bank Millennium hat bereits angekündigt, dass in diesem Jahr neue Funktionen in der App veröffentlicht werden (z. B. neue Treueprogramme mit zusätzlichen Funktionen). Der Ausbau der Anzahl an Unternehmenspartnerschaften und der somit verfügbaren Angebotspalette sowie die Bereitstellung von noch mehr Angeboten und Rabatten exklusiv für Goodie-Kunden (derzeit sind die meisten Angebote auch der breiten Öffentlichkeit zugänglich) werden natürlich zum Unternehmenserfolg beitragen, denn die derzeitige Größenordnung reicht nicht aus um im wahrsten Sinne ein intelligenter Einkaufsberater zu werden. Und zu guter Letzt gäbe es noch einen wirklich interessanten Ansatz, nämlich Angebote und Rabatte auf der Ebene der einzelnen Nutzer – maßgeschneidert auf Verhalten, Transaktionshistorie und Bankproduktportfolio – anzubieten.