Worum geht es bei der BIRD-Initiative?

Das Ziel der BIRD-Initiative[1], welche bereits 2013 ins Leben gerufen wurde, ist die Etablierung eines vereinheitlichten Datenmodells für aufsichtsrechtliche Meldungen. Die Menge an aufsichtlichen Meldungen stellt Banken vor die Herausforderung, für notwendige Konsistenz zu sorgen. Hier setzt BIRD an und zielt auf eine Erleichterung für Banken und Aufsicht ab.

Bereits 2016, 2019 und 2021 berichtete zeb über die Entwicklung von BIRD. Im Fokus des letzten Artikels stand eine Case Study mit Revolut Ltd., bei der Umsetzungschancen von BIRD für FinTechs untersucht wurden.

Mit der sechsten Version des Banks’ Integrated Reporting Dictionary ergeben sich folgende neue Fragestellungen für die Institute:

- Wie relevant ist die BIRD-Initiative für das individuelle Institut?

- Welche Nutzenpotenziale lassen sich bereits heute aus BIRD heben?

- Wie positionieren sich Meldewesenprovider zu BIRD und IRef?

BIRD: Einführung des logischen Datenmodells

BIRD stellt einen wesentlichen Baustein zur Realisierung eines vereinheitlichten Datenhaushalts für aufsichtsrechtliche Meldungen aufseiten der Institute dar.

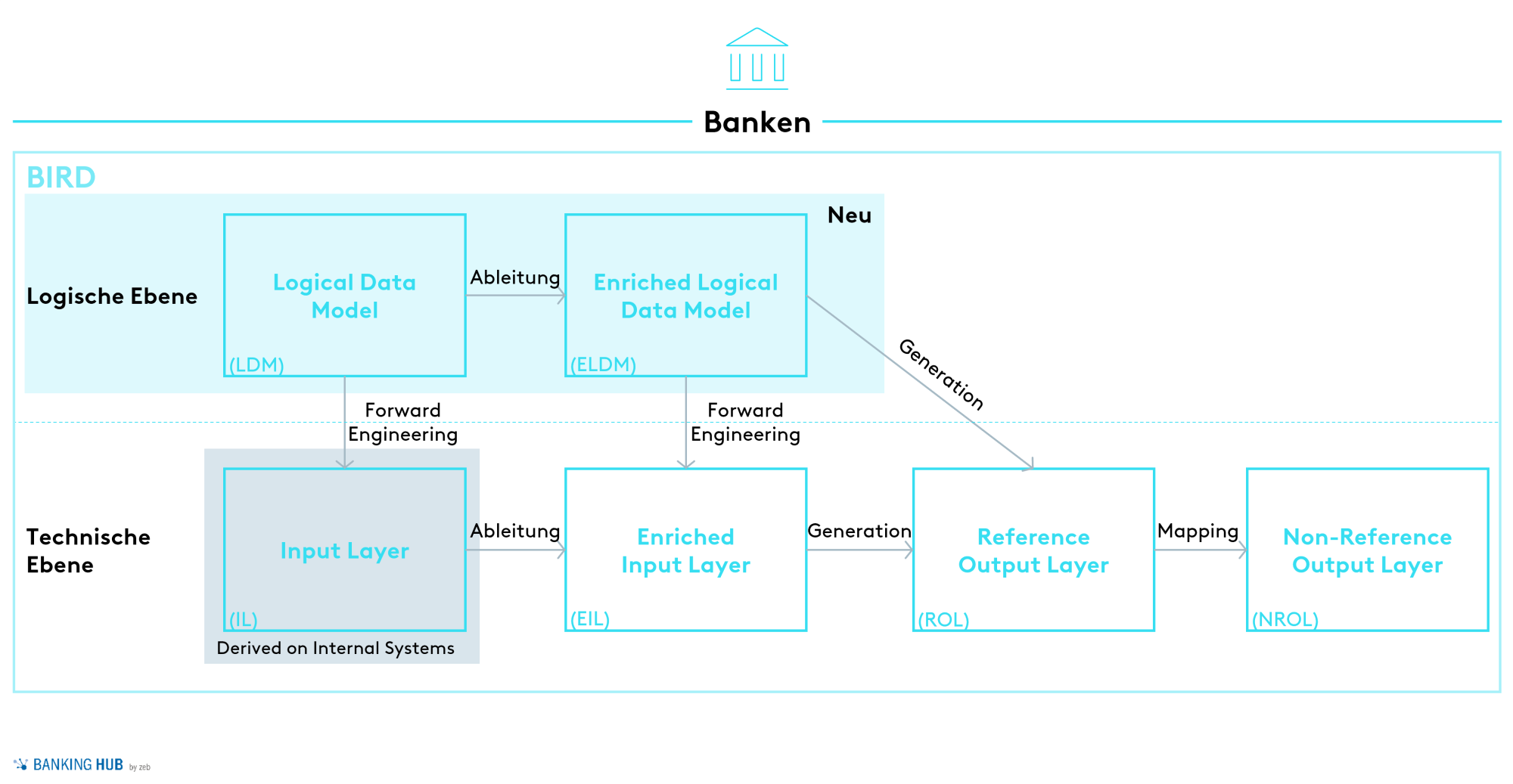

Das BIRD-Datenmodell besteht aus mehreren logischen Schichten, die inhaltlich die Verarbeitung der Daten abbilden – von der granularen Datenanlieferung aus den internen Systemen bis hin in die Meldepositionen (siehe Abbildung 1[2]).

Abbildung 1: Aufbau der logischen und technischen Schichten von BIRD

Abbildung 1: Aufbau der logischen und technischen Schichten von BIRDIm Rahmen von BIRD 6.0 wurde ein logisches Datenmodell (LDM) zur Beschreibung der ersten beiden logischen Schichten eingeführt: des Input Layer (IL) für Eingangsdaten und des Enriched Input Layer (EIL) für daraus abgeleitete Informationen. Die weiteren logischen Schichten sind der Reference Output Layer (ROL) mit Meldeinformationen bezüglich des Bankdatenhaushalts sowie die finalen Meldedaten im Non-Reference Output Layer (NROL).

Bei dem LDM handelt es sich um ein hochgradig normalisiertes Entity Relationship Model, welches primär Geschäftskonzepte, die für die Erfüllung der von BIRD abgedeckten Meldeanforderungen erforderlich sind, umfasst.

Das LDM des IL und EIL bietet folgende Vorteile:

- Visuelle Verknüpfungen zwischen den einzelnen Datenbereichen oder „Cubes Groups“ (Bsp. „Loans“) und Entitäten (Bsp. „Credit Card Debt“)

- Hervorhebung von Primär- und Fremdschlüsseln

- Vereinfachtes fachliches Verständnis bei der Verwendung des Datenmodells

Auf der anderen Seite wird eine gewisse Einarbeitungszeit benötigt, um mit dem logischen Datenmodell effizient arbeiten zu können.

Das ELDM (Enriched LDM) basiert auf dem LDM und wird um zusätzliche abgeleitete Informationen erweitert (z. B. die Ableitung des KMU-Kennzeichens für kleine und mittlere Unternehmen), um regulatorische Anforderungen zu bedienen. Zudem ermöglicht die Normalisierung des LDM die Implementierung von Validierungsregeln, was massiv zur Datenkonsistenz und Integrität der benötigten Eingangsdaten beiträgt.

Aus dem LDM werden implementierungsnahe, generalisierte Sichten mittels eines sogenannten Forward-Engineering-Ansatzes neu entwickelt. Ein Beispiel ist die Zusammenführung von natürlichen und juristischen Personen in einer zentralen Tabelle „Geschäftspartner“ und den dafür notwendigen Regeln wie „Geschlecht nur relevant für natürliche Personen“. Dies führt zu einem schnelleren ersten Überblick für Fachanwendende, da die Modellierung weniger komplex ist. Ebenso sind beide Schichten für die physische Implementierung aufseiten der Banken ausgelegt.

Da es sich bei BIRD um ein allgemeines Modell handelt, muss dieses für den Einsatz in Instituten konkretisiert werden. Unabdingbar hierfür ist die individuelle Definition des Scope, um die benötigten Teile des BIRD zu spezifizieren. Zwar kann das LDM als Grundlage für die konsistente Erstellung der anderen Schichten herangezogen werden, jedoch müssen allgemeingültigen Beschreibungen für jedes Institut individuell festgelegt werden. Dies beinhaltet neben dem Abgleich mit dem eigenen Glossar auch die Berücksichtigung der Abbildung der Geschäfte etc. in den bestandsführenden Systemen.

Integration des IReF Collection Layer

In der vorliegenden Version wurden die BIRD-Initiative und die Integrated-Reporting-Framework(IReF)-Initiative miteinander verknüpft. Bei dem IReF[3] handelt es sich um eine verpflichtende Regulierung, welche spätestens 2027 zu beliefern ist. Der IReF avisiert eine Reduktion von Überschneidungen verbundener Berichte in den statistischen Meldungen aufseiten der Aufsicht durch die Etablierung rahmengebender Datenanforderungen durch die EZB und European Banking Authority (EBA). Die Verbindung der beiden Initiativen erfolgt über den sogenannten IReF Collection Layer, der im Zuge von BIRD 6.0 vorgestellt wurde.

Abbildung 2: Verknüpfung BIRD und IReF

Abbildung 2: Verknüpfung BIRD und IReFDer IReF Collection Layer repräsentiert die Vision der gemeinsamen Ausrichtung von IReF und BIRD, weshalb beide Initiativen auch auf demselben Data Dictionary basieren.

Dieses stellt den Zusammenhang zwischen BIRD- und ESCB-Statistiken her und verdeutlicht den praktischen Nutzen der Initiative für Banken und Aufsicht. Im IReF Collection Layer sind granulare Daten enthalten, die neben den aggregierten Reports an die Aufsicht zu melden sind. Damit kann die Aufsicht diese Daten neben der Meldeaufbereitung auch für weitere, tiefer gehende Analysen verwenden. Eine Reduktion von Ad-hoc-Abfragen an die Banken könnte z. B. die Folge sein. Mögliche Nutzenpotenziale wurden von der Aufsicht in die Überlegungen zum IREF miteinbezogen.

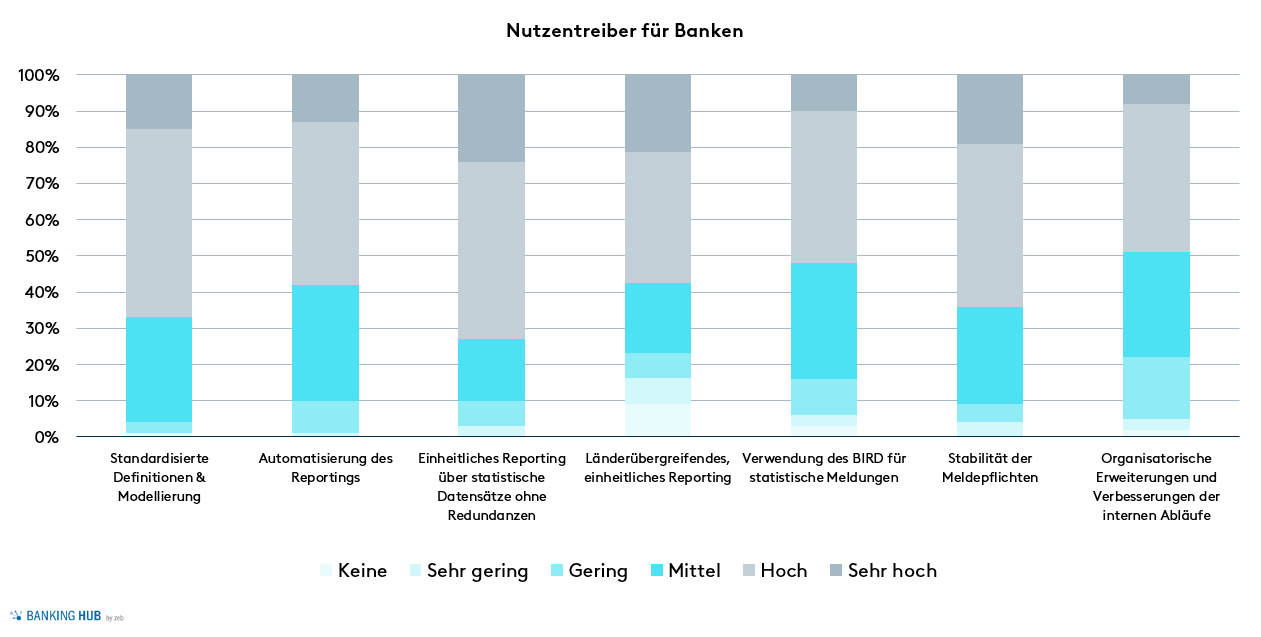

Exkurs: Kosten-Nutzen-Analyse des IReF

Im Dezember 2021 wurde eine Kosten-Nutzen-Bewertung des IReF von der EZB veröffentlicht. Hierbei wurden verschiedene Institute unter anderem hinsichtlich der erhofften Vorteile und Kosten des IReF befragt. Insgesamt nahmen 2542 Institute direkt oder indirekt teil. Dies entspricht einer 76-prozentigen Marktabdeckung hinsichtlich Total Assets des Euroraums. Als Faktoren für den Nutzen des IReF wurden folgende Punkte identifiziert:

- Standardisierung von Definitionen und Reporting

- Automatisierung des Reportings

- Einheitliches Reporting über statistische Datensätze ohne Redundanzen

- Länderübergreifendes, einheitliches Reporting

- Verwendung des BIRD für statistische Meldungen

- Stabilität der Meldepflichten

- Organisatorische Erweiterungen und Verbesserungen der internen Abläufe

Den genannten Vorteilen wurde zu 76 % (länderübergreifendes, einheitliches Reporting) bis maximal 91 % (Stabilität der Meldepflichten) eine mindestens mittlere Bedeutung zugesprochen. Übergreifend wurden die Vorteile sowie deren Nutzen für die Institute, welche sich durch IReF ergeben, von den Teilnehmern erkannt und mehrheitlich als relevant beurteilt. In Abbildung 2[4] wird der eingeschätzte Nutzen der einzelnen Faktoren nach Wahrnehmung der befragten Institute dargestellt.

Abbildung 3: Nutzentreiber für Banken aus Cost-Benefit Assessment

Abbildung 3: Nutzentreiber für Banken aus Cost-Benefit AssessmentBei einer Gegenüberstellung des eingeschätzten Nutzens mit den notwendigen Kosten, welche durch IReF entstehen würden, fällt auf, dass die Kosten-Nutzen-Bewertung abhängig von der Größe des Instituts ist. Bei großen Instituten (Bilanzlänge >30 Mrd. EUR) schätzen mit 75 % überdurchschnittlich viele der befragten Institute den Nutzen höher ein als die verbundenen Kosten. Die sich ergebenden Vorteile durch den IReF wie Vereinheitlichung, Standardisierung und Automatisierung bieten für große Institute besonders deutliche Vorteilspotenziale. Dies wird durch die höheren Meldeanforderungen, komplexere Datenstrukturen und Datenhaushalte sowie die Breite des Produktportfolios bedingt.

Hingegen wird der Nutzen für kleinere Institute als geringer wahrgenommen, da diese unter Umständen kein Data Warehouse besitzen und weniger komplexe Meldeanforderungen zu erfüllen haben. Auch sind kleine Institute häufig an Rechenzentrumsverbunde angeschlossen und profitieren damit nur indirekt von den sich ergebenden Nutzenpotenzialen.

Zusammenfassung und Ausblick

Die Integration der logischen Ebene sowie des IReF Collection Layer verdeutlichen die Relevanz von BIRD im Rahmen der Reporting-Strategie der Aufsicht. Besonders für Institute, die einen integrierten Datenhaushalt aufbauen wollen oder ihren Datenhaushalt neu strukturieren, stellt BIRD eine fundierte Grundlage für die Ausrichtung der Datenlandschaft dar. Der Fortschritt von BIRD, die Verbreiterung der externen Contributor-Plattform sowie die Maßnahmen von IReF legen nahe, das Thema zukünftig als noch relevanter einzustufen. Banken sollten den Fortschritt sowie zukünftige Entwicklungen im Auge behalten.

Die Positionierung der Meldewesenprovider zu BIRD ist aktuell heterogen. Einige der Anbieter beobachten die Initiative oder tragen bereits zu dieser bei, andere verhalten sich noch abwartend und führen aktuell keine Aktivitäten zu BIRD durch. Für Meldewesenprovider kann Kompatibilität mit BIRD einen bedeutenden zukünftigen USP darstellen. Die verpflichtenden Anforderungen des IReF werden alle Anbieter langfristig bedienen müssen.

Die Vision des integrierten Datenhaushalts für das Reporting ist in greifbare Nähe gerückt. BIRD 6.0 weist einen deutlich erweiterten Charakter als vergangene Versionen auf. Neben Instituten, die einen integrierten Datenhaushalt auf- oder umbauen, besitzt BIRD auch eine Relevanz für Institute, die einen Meldewesenprovider auswählen. Die zukünftige Positionierung des Meldewesenproviders zu BIRD und IReF sollte in die Entscheidung über die Auswahl integriert werden, um den im Markt vorhandenen Standardisierungsbestrebungen Rechnung zu tragen. Im Zweifel sollte auf eine hohe Kompatibilität gesetzt werden. IReF wird nach den Plänen der Aufsicht verpflichtenden Charakter haben, womit auch BIRD das Potenzial birgt, sich als Quasi-Standard zu etablieren.

Die nächsten Schritte innerhalb des BIRD-Projekts bestehen aus einer Anreicherung des LDM um IReF-Anforderungen, welche im ersten Entwurf noch nicht vollständig integriert wurden.[5] Hierdurch sollen alle notwendigen Transformationen und Anforderungen abgebildet werden. Ebenso ist im Jahr 2022 ein Refactoring hinsichtlich FINREP und SHSG geplant sowie das Vorantreiben der Asset Encumbrance.

Auch weiterhin wird zeb über die aktuellen Entwicklungen berichten sowie die Fortschritte zu BIRD und deren Relevanz für die Institute beleuchten.