Ausgangslage: Europaweit einheitliche Anwendung der Ausfalldefinition angestrebt

Die EBA-Initiative regelt alle Aspekte der Ausfalldefinition: Die Ausfallgründe Zahlungsverzug und Unlikeliness to Pay sowie die Bedingungen für die Wiedergesundung von ausgefallenen Exposures und begleitende Anforderungen an Daten und Prozesse.

Abbildung 1: Struktur und Inhalte der „Guidelines on the application of the definition of default“

Abbildung 1: Struktur und Inhalte der „Guidelines on the application of the definition of default“Ziel dieser Artikelserie ist es, die (insbesondere aus der Perspektive deutscher Banken) wesentlichen Neuerungen in der Regulatorik für die Ausfalldefinition aufzuzeigen und deren teils gravierende Auswirkung auf die Risikomessung und -modellierung zu erläutern. Im vorliegenden ersten Teil beleuchten wir den Impact der neuen Spezifizierung für die Verzugsdefinition als eine von zwei möglichen Arten an Ausfallgründen.

Sowohl die Guidelines als auch der RTS haben die Konsultationsphase durchlaufen, liegen aber noch nicht in einer finalen Fassung vor. Mit dieser sollte noch im laufenden Jahr gerechnet werden.

Die Wesentlichkeit des Zahlungsverzugs wird neu interpretiert

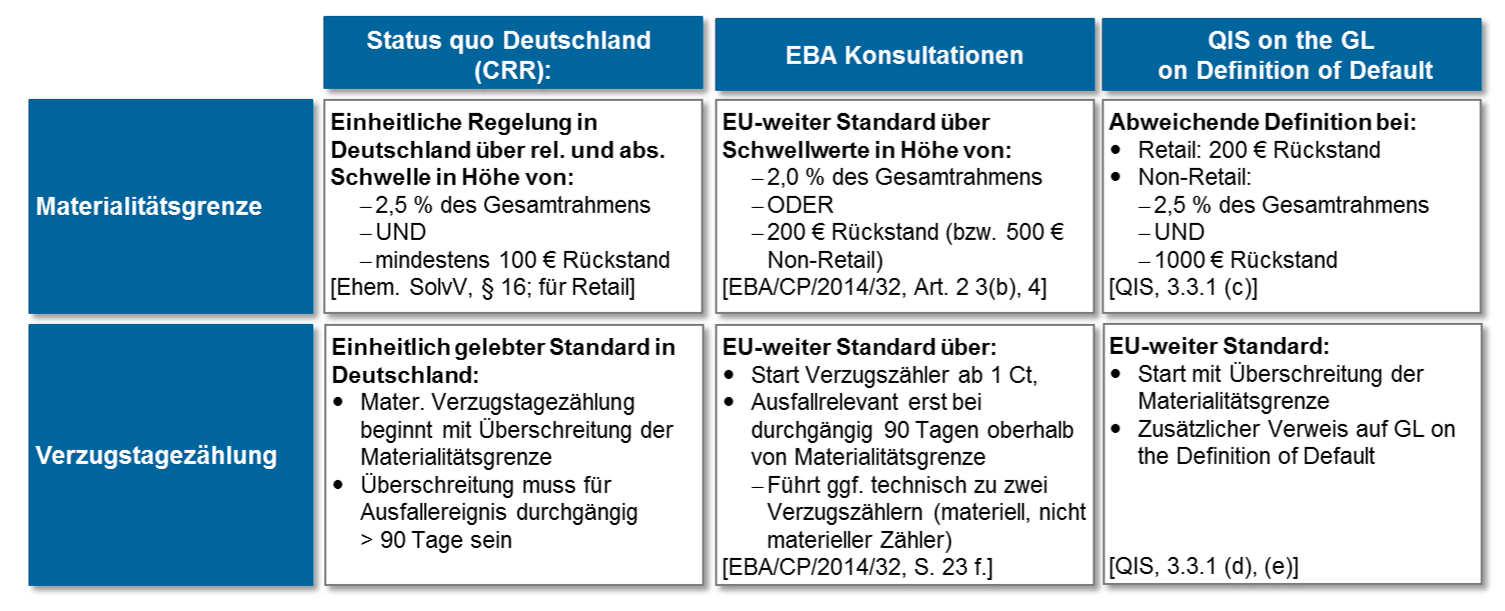

Artikel 178 (1) b CRR schreibt vor, dass ein Schuldner als ausgefallen gilt, wenn eine wesentliche Verbindlichkeit mehr als 90 Tage überfällig ist. Auslegungsbedürftig ist hier die Frage der Wesentlichkeit. In der Regel macht sich die Entscheidung an der Summe der aufgelaufenen offenen Posten fest. Diese wird gegen einen Absolutbetrag gehalten, in Relation zur Gesamtschuld oder zum Gesamtrahmen eines Kreditnehmers gesetzt.[4] Entsprechend lassen sich Materialitätsschwellen in absoluten (Euro) oder relativen Werten (Prozentsätze) angeben, die entweder kumulativ oder alternativ erfüllt sein müssen, damit es zum Ausfall kommt. Es ist in den meisten Ländern üblich, für das Mengengeschäft gesonderte Materialitätsschwellen zu definieren.

Art und Beginn der Verzugstagezählung lassen ebenfalls einen kleinen Interpretationsspielraum offen. Prinzipiell ließe sich fordern, dass die Verzugstage ab dem ersten Auftreten von offenen Posten zu zählen seien (und ein Rücksetzen des Verzugstagezählers auf null erst, wenn alle offenen Posten beglichen sind). Abweichend davon könnten die Verzugstage auch erst ab dem Auftreten eines materiellen Verzugs gezählt werden (und zurückgesetzt werden, wenn die offenen Posten keine materielle Höhe mehr aufweisen). Die EBA macht hier teilweise semantische Unterschiede.

Entscheidend ist letztlich die Frage, ob der Ausfall eintreten soll, wenn am 91. Tag eines Verzugs ein wesentlicher Betrag offen ist (unabhängig davon, ob die Wesentlichkeit des Verzugs durchgängig gegeben war) oder nur, wenn für 90 aufeinanderfolgende Tage ein durchgängiger Verzug in materieller Höhe bestand.

Während sich die Auslegungen der Wesentlichkeit eines Verzugs nicht nur von Land zu Land unterscheiden, sondern teilweise sogar zwischen Instituten der gleichen Jurisdiktion, hat in Deutschland der § 16 SolvV die Materialität erstmals klar geregelt. Gelebte Praxis ist daher auch heute noch, dass ein Rückstand dann als wesentlich gilt, wenn er 2,5 % des Gesamtrahmens des Schuldners übersteigt und mindestens 100 € beträgt. Der Ausfall tritt erst dann ein, wenn ein materieller Zahlungsrückstand über 90 aufeinanderfolgende Tage bestanden hat.

Die EBA Konsultation des RTS sieht nun vor, dass die Wesentlichkeit dann erreicht ist, wenn der Zahlungsverzug 2 % der Gesamtschuld oder 200 € (Mengengeschäft) bzw. 500 € (alle anderen Portfolios) übersteigt. Die vorgeschlagene Definition unterscheidet sich in allen Belangen (Ausprägung der Grenzen, alternative statt kumulative Geltung, Bezugsgröße) von der bisher in Deutschland angewandten Auslegung. Bei der Verzugstagezählung scheint die EBA eine Zählung ab dem ersten Verzugstag unbeachtet der Höhe der offenen Posten zu fordern – unverändert bleibt es dabei, dass der Ausfall erst nach einem zusammenhängenden Zeitraum von 90 Tagen mit materiellem Rückstand festzustellen ist.[5]

Die QIS-Studie wiederum parametrisiert den Verzug völlig anders, obwohl ebenfalls durch die EBA initiiert. Die teilnehmenden Banken waren aufgerufen, den Verzug festzustellen, wenn im Mengengeschäft offene Posten von über 200 € vorliegen. In den übrigen Portfolios sollte kumulativ eine relative Schwelle von 2,5 % des Gesamtrahmens und eine absolute Schwelle in Höhe von 1000 € angesetzt werden. Verzugstage sollten nur bei Vorliegen eines materiellen Rückstands gezählt werden. Abbildung 2 fasst die diskutierten Definitionen zusammen.

Abbildung 2: Übersicht über Materialitätskriterien

Abbildung 2: Übersicht über MaterialitätskriterienIm Mengengeschäft ist es möglich, die Ausfalldefinition auf Ebene der Fazilität anstatt des Schuldners anzuwenden. Die Guidelines fordern allerdings im Rahmen des sogenannten Pulling-Effekts, dass sich der Ausfall einer Fazilität auf alle Forderungen gegenüber dem säumigen Schuldner vererbt, wenn ein wesentlicher Teil der Gesamtschuld ausgefallen ist. Im Schulterschluss mit den vergleichbaren Regelungen zu Forbearance werden 20 % der Gesamtschuld als Schwelle für die Wesentlichkeit genannt.

Die neuen Verzugskriterien verändern Struktur und Anteil der Kunden im Ausfall teils massiv

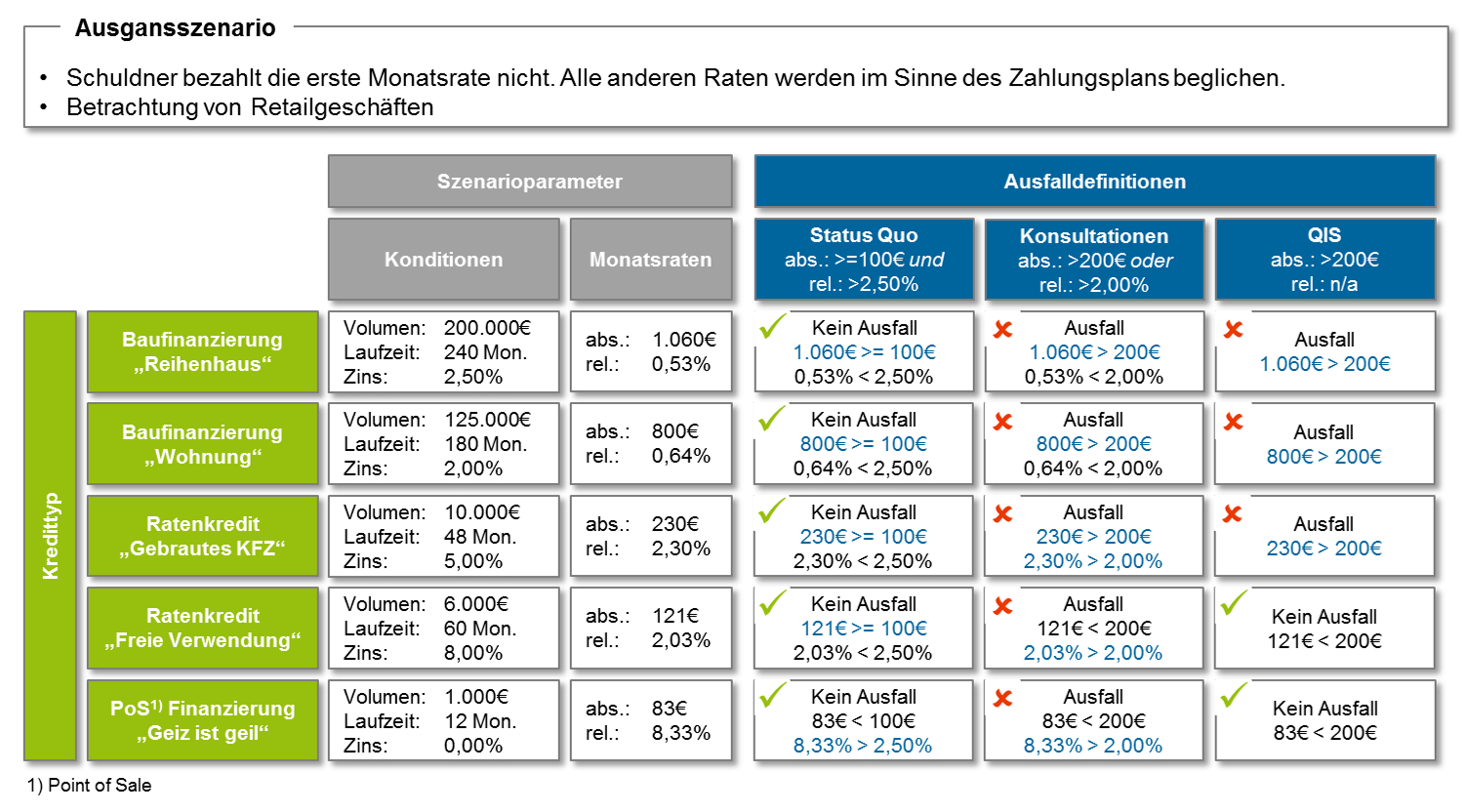

Die gravierendste Abweichung zwischen der bisher in Deutschland angewandten Praxis und der im RTS vorgeschlagenen Parametrisierung ist die Umstellung von einer kumulativen Prüfung der absoluten und relativen Schwelle hin zu einer ODER-Bedingung. Es reicht also gemäß RTS schon, wenn eine der beiden Schwellen überschritten ist, um einen Ausfall auszulösen. zeb hat die marginalen Effekt einer solchen Umstellung auf die Ausfallrate in Kundenportfolios verprobt. Je nach Geschäftsmodell und Portfoliostruktur können sich mehr als verdoppelte (!) Ausfallraten ergeben. Dies würde eine Vielzahl von einschneidenden Effekten nach sich ziehen, die auch nicht durch gegenläufige Effekte in anderen Risikoparametern z. B. im LGD ausgeglichen werden können (insbesondere dann nicht, wenn bereits Floor-Regelungen gelten oder zukünftig[6] eingeführt werden). Betroffen wäre beispielsweise auch das Design von Masterskalen, die Prozesse im operativen Kreditrisikomanagement, die Parametrisierung von Säule-II-Modellen und die Kapitalanforderungen von IRB-Portfolios.

Bezüglich der Erleichterung in Form einer Anhebung der absoluten Schwelle von 100 € auf 200 € ist nicht davon auszugehen, dass dies die Folgen der Verschärfung der relativen Schwelle von 2,5 % auf 2 % kompensiert. Insgesamt muss mit einer deutlich größeren Menge an Ausfällen gerechnet werden, die sich darüber hinaus auch in der Kundenstruktur im Ausfall deutlich unterscheiden können. Es entstehen u. a. mehr Ausfälle von Großkunden mit in Relation zu ihrem Gesamtrahmen geringfügigen Rückständen. Dazu kommen Ausfälle von Schuldnern mit Kleinstrückständen, die aber mehr als 2 % ihrer Gesamtschuld ausmachen.

Abbildung 3 zeigt die Auswirkung der diskutierten Definitionen auf die Ausfallerkennung anhand von ausgewählten Retailbeispielen auf.

Abbildung 3: Stilisierte Beispiele zur Auswirkung der neuen Verzugsdefinition

Abbildung 3: Stilisierte Beispiele zur Auswirkung der neuen VerzugsdefinitionDie Aufsicht hat offensichtlich auf die ersten Rückmeldungen der Institute zu der im RTS vorgeschlagenen Parametrisierung reagiert und für die QIS bereits deutlich entschärft. Mit der Rücknahme der ODER-Bedingung entfällt jedoch nur ein Teil des geschilderten Effekts auf die Ausfallrate. Hintergrund ist die Abschaffung einer relativen Schwelle im Mengengeschäft, welche wiederum dort zu einem merklichen Anstieg der Ausfallraten und den entsprechenden Implikationen für die Modellentwicklung im IRBA führen wird, die im nächsten Abschnitt diskutiert wird. Es ist nicht nur aufgrund der Auswirkungen, sondern auch wegen der fachlichen Inhalte und Bedeutung der Verzugsdefinition zu hoffen, dass die endgültig durch die Aufsicht festzulegende Regelung sich wesentlich stärker an der in Deutschland gelebten Praxis orientieren wird als an den ursprünglichen Vorschlägen aus der Diskussionsvorlage des RTS oder QIS.

IRB: Mindestens außergewöhnlicher Validierungs- und Rekalibrierungsbedarf notwendig

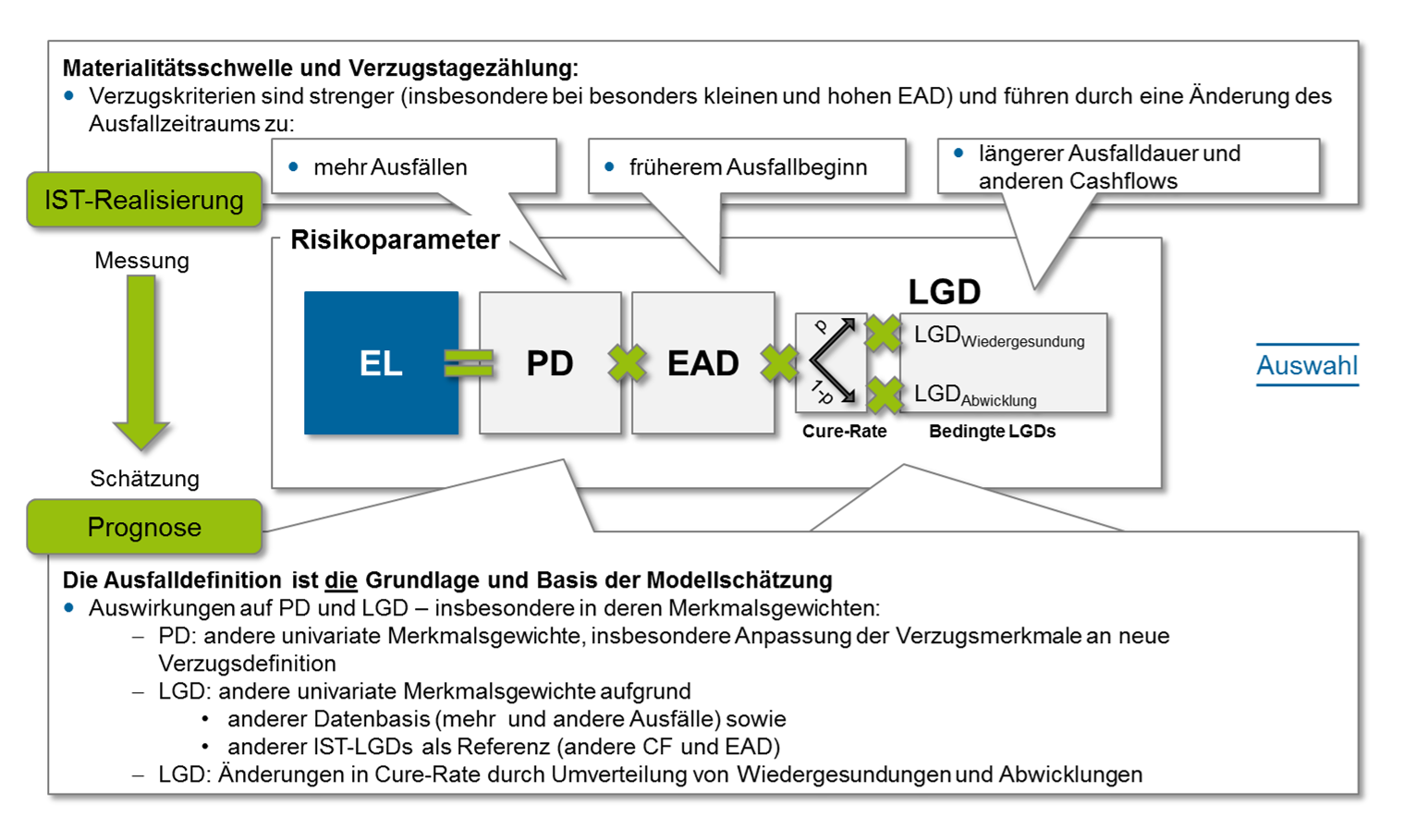

Auch ohne die finale Ausgestaltung der Parametrisierung der Materialitätsschwelle zu kennen, wird deutlich, dass sich ein wesentlicher Weiterentwicklungsbedarf in den bestehenden Kreditrisikomodellen ergeben wird. Dieses wird durch vorhandene Model Change Policies (MCP) und die Einschätzung der EBA zu entsprechendem Aufwand und zu erforderlichen Abnahmeprüfungen untermauert. Vordergründig ist klar, dass veränderte Ausfallraten eine Rekalibrierung der im Einsatz befindlichen PD-Modelle notwendig machen. Da sich zudem die Struktur der Grundgesamtheit ändert und beispielsweise der Zeitpunkt des Ausfalls vorverlagert werden kann, ergeben sich auch andere Häufigkeitsverteilungen und Trennschärfen für einzelne erklärende Merkmale und Variablen. Insbesondere sind hier Verhaltensmerkmale in Scorekarten mit direktem Bezug zur Verzugstagezählung betroffen. Folglich sollten PD-Modelle detailliert validiert werden – ein umfassender Weiterentwicklungsbedarf beginnend bei der univariaten Merkmalsanalyse ist zumindest für Retailportfolios wahrscheinlich.

Die veränderte Grundgesamtheit der Ausfälle schlägt auch auf die LGD-Modelle durch. Die Ausweitung des Mengengerüsts treibt die Wiedergesundungswahrscheinlichkeit. Durch das tendenziell frühzeitigere Auslösen des Ausfalls und einer längeren Verweildauer im Ausfall (u. a. durch vorgegebene Wiedergesundungsperioden) ergeben sich höhere EADs und zusätzliche bzw. andere Cashflows, die in der Kalkulation der historischen Ist-LGDs zu beachten sind. Entsprechend verändert sich die Verteilung der LGDs. Auch ein Effekt auf den CCF ist demnach zu prüfen. Letztlich pflanzen sich also die Effekte der neuen Ausfalldefinition in alle Kreditrisikomodelle fort und lösen mindestens einen außerordentlichen Validierungsbedarf aus.

Abbildung 4: Ausgewählte Effekte auf Risikoparameter und Expected Loss

Abbildung 4: Ausgewählte Effekte auf Risikoparameter und Expected Loss Bevor Validierungen oder Weiterentwicklungen angestoßen werden können, sind umfangreiche Datenhistorien zu überarbeiten. Im Rahmen der Konsultation des RTS haben komplexe Institute hierfür einen Zeitaufwand von mehreren Jahren angegeben. In der Regel werden sich die neuen Anforderungen an die Materialität schneller in Modellierungsdaten umsetzen lassen. Dadurch aber, dass sich die Wirkung angepasster Prozesse im operativen Kreditrisikomanagement nicht historisch simulieren lässt, ist zu vermuten, dass es trotzdem mehrere Jahre dauern kann, bis sich Datenbasis und Modelle einschwingen werden. Kalkulationslogiken lassen sich in der Rückschau verändern – Mahn- und Workoutprozesse nicht.

Fazit

Die Auslegung der Wesentlichkeit des Zahlungsverzugs ist ein bedeutender „Hebel“ für die Ausfalldefinition und das darauf abgestellte Adressrisikomanagement der Institute. Vor diesem Hintergrund verwundert es nicht, dass für den RTS – immerhin bereits in 2014 veröffentlicht – die schon mehrfach kurzfristig erwartete verbindliche und finale Version immer noch nicht erschienen ist. Das Bewusstsein der Aufsicht für die Wesentlichkeit der Auswirkungen aus den Harmonisierungsanforderungen sowie die kritischen Konsultationsrückmeldungen der Institute dürften bislang die Finalisierung des Standards verzögert haben. zeb rechnet jedoch noch in diesem Jahr mit einer finalen Fassung und erwartet darüber hinaus, dass den Instituten ein engagierter und straffer Zeitplan zur Implementierung der Änderungen vorgegeben wird. Im Raum steht diesbezüglich eine Periode von maximal zwei Jahren, welche die fachliche Konzeption, IT-Umsetzung und prozessuale sowie operative Anwendung abdecken soll. Noch scheint es zumindest offen, welche konkreten Parameter die Aufsicht letztlich vorschreibt. Zumindest für das Mengengeschäft sind von der deutschen Praxis abweichende und schärfere Kriterien zu erwarten. Abzuwarten bleibt, ob der resultierende Weiterentwicklungsbedarf für die betroffenen Kreditrisikomodelle ebenfalls in dem vorgegebenen Zeitraum umzusetzen ist. Wichtig ist jedenfalls: Die soweit dargestellten Effekte sind nur die marginalen Auswirkungen der neuen Verzugsdefinition. Die zusätzlich zu berücksichtigenden Folgen der Konkretisierung von „unlikeliness to pay“ und Wohlverhaltensperiode beleuchten wir in den folgenden Beiträgen dieser BankingHub-Reihe.

Eine Antwort auf “In Verzug! EBA-Initiative zur Harmonisierung der Ausfalldefinition”

Udo Schmidt

schau Dir das an