Ausgangssituation

Die Umstellung der Risikovorsorgebildung gemäß der IASB-Rechnungslegungsvorschriften vom „Incurred Loss“-Ansatz des IAS 39 auf den in die Zukunft gerichteten „Expected (Lifetime) Loss“-Ansatz steht im Fokus von IFRS 9 Impairment.

Viele IFRS-pflichtige Institute stellt dabei insbesondere die Umsetzungsdeadline der neuen Bilanzierungsvorschriften mit dem 01.01.2018 vor zeitliche Herausforderungen. Aus methodischer Sicht fällt dabei vor allem die Umsetzung des neuen Impairment-Modells ins Gewicht, da dieses für viele Institute eine vollständige Neukonzeption der Risikovorsorge- und EWB-Modelle bedeutet – fachlich sowie technisch. Insbesondere aufgrund des knappen Zeitfensters haben sich die Institute bei der Umsetzung methodisch bisher meist nur auf die prägnantesten Themen fokussiert. Dazu zählen die neue Stufenlogik sowie die Berechnungsweise von Expected Lifetime Losses, welche vor allem die Thematik von PD-Profilkurven und der Prognose zukünftiger erwarteter Cashflows mit sich bringt. Zusätzlich ist die Umsetzung der geforderten Einbeziehung makroökonomischer Faktoren in die Lifetime-Loss-Berechnung vielerorts ein heiß diskutiertes Thema, wobei bisher meist, wenn überhaupt, lediglich intuitive methodische Ansätze verfolgt worden sind.

Für die praktische Umsetzung sind deshalb – nach Umsetzung der zeitkritischen Fokusthemen – in einer zweiten Umsetzungswelle weitere speziellere Themen relevant, die entsprechendes Verbesserungs- und Optimierungspotenzial bieten. Nach zeb-Meinung werden Optimierungen für die Stage-Transfer-Kriterien (vgl. Artikel IFRS 9 Impairment – Ein Blick über den Tellerrand der Lifetime Loss Modellierung) sowie die Modellierung von Point-in-Time-PDs mehr und mehr in den Fokus der Diskussion geraten.

Und das zu Recht, denn Risikoparameter werden natürlich nicht nur in der Impairment-Rechnung verwendet, sondern spielen bspw. auch in der Quantifizierung des Risikokapitalbedarfs in der Risikotragfähigkeit – z. B. über Kreditportfoliomodelle – eine zentrale Rolle. Je nach verwendetem (PD-)Parameter-Set, d. h. Point-in-Time (PIT) oder Through-the-Cycle (TTC), können sich eine grundlegend unterschiedliche Interpretation des ermittelten Kapitalbedarfs und damit unterschiedliche Steuerungsperspektiven ergeben.

Methodische Ausrichtung von PDs (TTC vs. PIT)

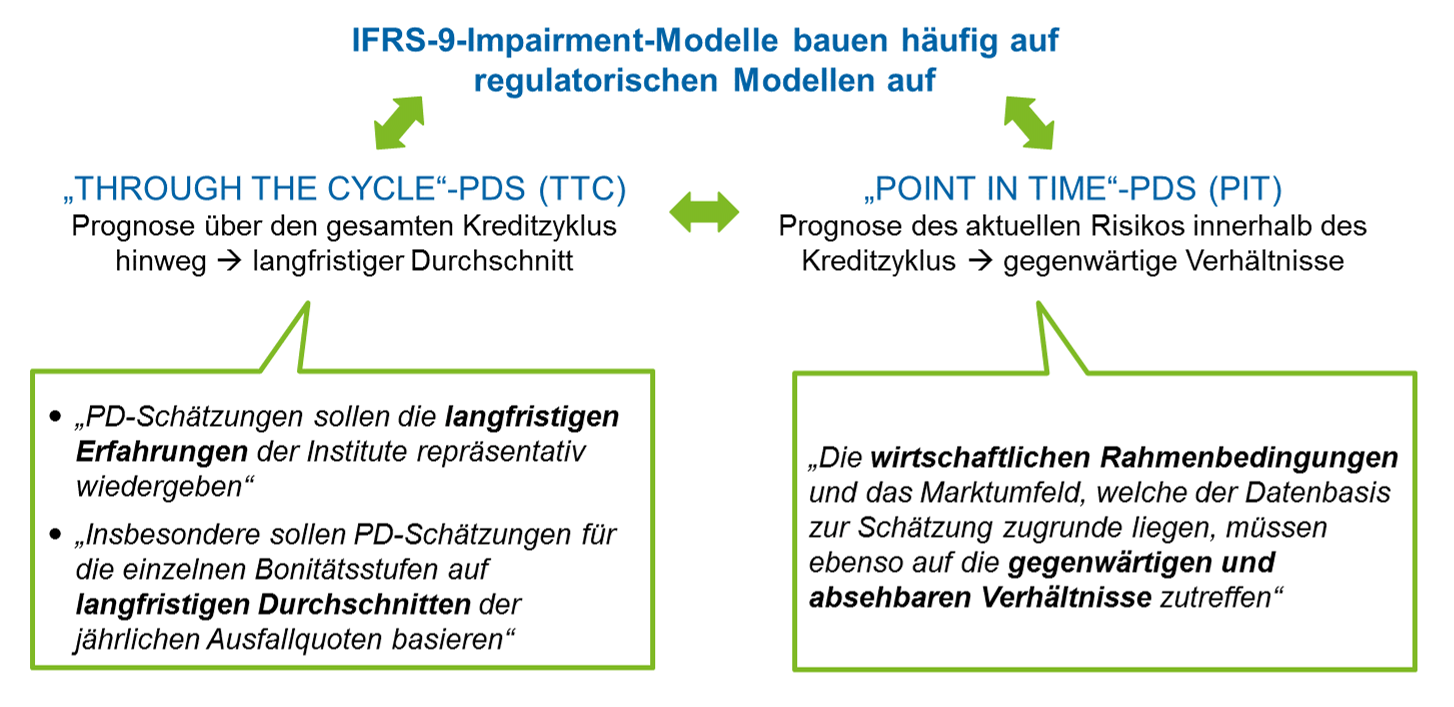

Für die neue Impairment-Berechnung unter IFRS 9 besteht die zentrale Anforderung, dass „Lifetime-PDs“ z.B. in Form von PD-Profilen, welche Ausfallwahrscheinlichkeiten für alle zukünftigen Perioden bis zur Fälligkeit beinhalten, benötigt werden. Dabei steht zu Beginn der Konzeptions- bzw. Umsetzungsphase eher die Frage nach der Methodik zur Schätzung bzw. Herkunft der teilweise langfristigen PDs im Vordergrund. Die Frage nach der Art der verwendeten PDs (Point-in-Time oder Through-the-Cycle) ist bisher häufig unberücksichtigt geblieben oder nur über intuitive, nachgelagerte Adjustierungen initial angegangen worden. Gemäß IFRS-9-Standard ist aber die Verwendung von Point-in-Time-PDs, in denen eine aktuelle und idealerweise auch zukünftig erwartete (gesamt-)wirtschaftliche Situation berücksichtigt wird, vorgesehen.

Demgegenüber steht die Tatsache, dass die Institute ihre PDs, die für das Impairment-Modell genutzt werden, in der Regel auf Basis der regulatorischen PDs bestimmen.[1] An diese PDs besteht gemäß CRR[2] die Anforderung, dass langfristige Erfahrungen der Institute repräsentativ wiedergegeben werden sowie, dass die PD-Schätzungen für die einzelnen Bonitätsstufen auf langfristigen Durchschnitten der jährlichen Ausfallquoten basieren. Diesen Anforderungen wird grundsätzlich dadurch nachgekommen, dass Through-the-Cycle-PDs verwendet werden. Diese weisen somit Ausfallwahrscheinlichkeiten aus, die unter Berücksichtigung mindestens eines gesamten Kredit- bzw. Konjunkturzyklus geschätzt werden.

Abbildung 1: Regulatorische Anforderungen: TTC- vs. PIT-PD-Modellierung

Abbildung 1: Regulatorische Anforderungen: TTC- vs. PIT-PD-ModellierungZur Integration aktueller wirtschaftlicher Einflüsse verwenden Institute häufig bereits heute (wenige ausgewählte) makroökonomische Faktoren in der Schätzung der Ausfallwahrscheinlichkeiten. Insbesondere bei Verwendung statistischer Rating- bzw. Scoringmodelle wird dadurch versucht, die Einflüsse des aktuellen Konjunkturzyklus abzubilden. Diese Einflüsse müssen jedoch limitiert werden, um zu gewährleisten, dass die Ratingverfahren für regulatorische Zwecke ausreichend stabile Ergebnisse liefern.

Diese „Zwickmühle“ zwischen hoher Stabilität der PDs einerseits und der Berücksichtigung aktueller makroökonomischer Verhältnisse andererseits resultiert häufig in sogenannten „hybriden“ PDs. Diese stellen im Prinzip eine Kompromisslösung zwischen reinen TTC- und reinen PIT-PDs dar. Offen bzw. intransparent ist dabei in der Regel jedoch das Maß der „PITness“, d. h. der Grad, zu dem aktuelle und prognostizierte wirtschaftliche Bedingungen in die verwendeten PDs einfließen.

Messung der „PITness“

Um feststellen zu können, wie hoch der Grad der PITness von Ratings ist, sollte nach zeb-Meinung ein Maß definiert werden, welches in der Lage ist den Einfluss des Wirtschaftszyklus bzw. die Sensitivität der Ratings bzgl. des Wirtschaftszyklus messen zu können. Eine Möglichkeit besteht in dem von Rubtsov und Petrov[3] vorgeschlagenen Maß, bei welchem der Grad der PITness eines Ratingverfahrens über den Grad der Streuung in den Portfolio-Ausfallwahrscheinlichkeiten gemessen wird, die durch Ratingmigrationen ausgelöst wird. Der Grundgedanke dabei ist, dass konjunkturelle Veränderungen auf Portfolioebene auch zu veränderten Bonitäten der Kreditnehmer und dadurch zu Ratingmigrationen führen. Je mehr die Ausfallraten schwanken, weil Kreditgeschäfte in andere Ratingklassen migrieren, desto höher scheinen die makroökonomischen Einflüsse auf die PDs. Störterme, wie PD-Veränderungen durch den Abschluss neuer Geschäfte mit Kreditnehmern mit besseren oder schlechteren Bonitäten, sollten dabei unberücksichtigt bleiben.

Zur Definition des Maßes zur Messung der PITness werden diesem Gedanken folgend grundsätzlich zwei relevante Bestandteile der Änderung der Portfolio-PD über die Zeit definiert. Zum einen ist der „PIT-Anteil“ als das Delta in der Portfolio-PD definiert, welches dadurch bedingt ist, dass es zu Ratingmigrationen gekommen ist. Ein hoher PIT-Anteil ist demnach gegeben, wenn viele Kreditnehmer (systematisch) in die gleiche Richtung, d. h. entweder in bessere oder in schlechtere Ratingklassen, migrieren. Zum anderen wird der „TTC-Anteil“ als das Delta in der Portfolio-PD definiert, welches unter der Annahme, dass keine Ratingmigrationen erfolgt sind, durch Veränderungen der Ausfallraten innerhalb der Ratingklassen bedingt ist. Ein hoher TTC-Anteil liegt also dann vor, wenn sich die Ausfallraten innerhalb von Ratingklassen verändern, ohne dass es zu Migrationen gekommen ist.

Die PITness eines Ratingmodells wird als Streuung[4] des PIT-Anteils im Verhältnis zur Summe der Streuung des PIT- und TTC-Anteils definiert.

PIT-Modellierung

In der Regel entwickeln die Institute – sowohl aus pragmatischen als auch aus Gründen einer konsistenten Banksteuerung – keine eigenen Impairment-PD-Modelle, sondern greifen auf bestehende (regulatorische) Modelle zurück.

Werden die häufig für regulatorische Zwecke verwendeten hybriden PDs auch für IFRS-9-Zwecke genutzt, so werden in einigen Instituten zusätzlich zu den bereits initial enthaltenen makroökonomischen Einflüssen in der PD weitere PIT-Aufschläge definiert. Häufig erfolgt diese Adjustierung aus Zeitmangel und aufgrund fehlender vorhandener Methoden zunächst auf methodisch einfachere Weise, indem bestehende PDs bspw. mit Faktoren zur Berücksichtigung der Makroökonomik multipliziert werden. Dadurch kann es vorkommen, dass makroökonomische Einflüsse doppelt berücksichtigt werden, weil diese (zu einem gewissen Grad) bereits den Ratingverfahren als Input-Faktoren dienen. Zusätzlich bleibt bei diesem Vorgehen die Frage nach dem Grad der PITness in der Regel weiterhin ungeklärt.

Drei Schritte zur PIT-PD

Die nachfolgend skizzierte Idee eines optimierten Ansatzes beruht darauf, auf Basis der im ersten Schritt gemessenen PITness der vorhandenen Verfahren im zweiten Schritt reine TTC-Ratings zu erzeugen, welche kaum auf makroökonomische Veränderungen reagieren. Auf Basis dieser TTC-Ratings können im dritten (Kalibrierungs-)Schritt dann direkt PDs mit oder ohne Berücksichtigung konjunktureller Einflüsse erzeugt werden.

Ausgehend von aktuell vorhandenen Ratingverfahren hin zur Herleitung von PIT-PDs wird im ersten Schritt das vorgestellte Maß verwendet, um den Grad der PITness der bestehenden Modelle zu bestimmen.

Je nach Grad der PITness sind verschiedene Vorgehensweisen denkbar. Bei einem bereits ausreichend hohen Grad sind für IFRS-9-Zwecke ggf. gar keine weiteren Anpassungen vorzunehmen. Falls der Grad der PITness so gering ist, dass von TTC-Ratings gesprochen werden kann, kann direkt zum Kalibrierungsschritt gesprungen werden.

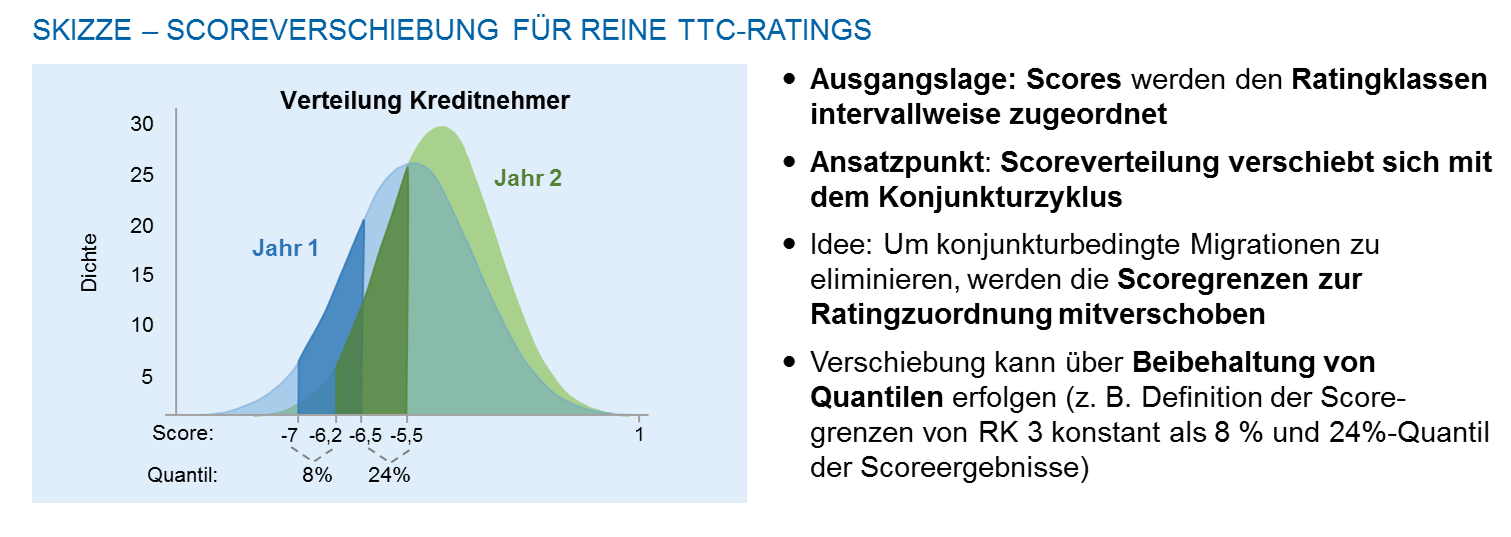

Andernfalls sollte der PIT-Anteil im zweiten Schritt zunächst aus den bestehenden Ratings herausgerechnet werden, um reine TTC-Ratings zu erhalten. Dazu dienen die Scores, d. h. die Ergebnisse der Ratingfunktionen, als Ausgangspunkt. Die Scores ändern sich mit den konjunkturellen Verhältnissen, sofern ein gewisser Grad makroökonomischer Einflüsse im Modell berücksichtigt wird. Deshalb ist die Idee, die Scoregrenzen, durch welche die Ratingzuordnung festgelegt ist, zusammen mit den wirtschaftlichen Veränderungen und damit mit den veränderten Scores zu verschieben (siehe Abbildung 2). Somit wird der PIT-Einfluss, d. h. der Einfluss aktueller makroökonomischer Verhältnisse, aus den Ratings eliminiert. Ratingmigrationen erfolgen dann noch in den Fällen, in denen sich die Bonität einzelner Kredite aufgrund individueller Änderungen der Kreditqualität verändert.

Abbildung 2: Verschiebung der Scoregrenzen

Abbildung 2: Verschiebung der ScoregrenzenDas gesamte Vorgehen soll an einem Beispiel-Portfolio[5] verdeutlicht werden, welches einen gewissen, aber keinen hohen Anteil an PITness besitzt. Die zeitlichen Ausfallratenänderungen sind darin eher über die Änderungen der Ausfallraten innerhalb der Ratingklassen (TTC-Anteil) als über Ratingmigrationen zu begründen. Abbildung 3 zeigt beispielhaft die Portfolioveränderungen bzgl. der Ratingklassenverteilung (Migrationen) und der Ausfallraten innerhalb der Ratingklassen zwischen den Stichtagen 1 und 2:[6]

Abbildung 3: Kreditnehmer- und Ausfallratenverteilung

Abbildung 3: Kreditnehmer- und AusfallratenverteilungNur wenige Migrationen finden zwischen den beiden dargestellten Stichtagen statt. Die Ausfallraten variieren auch nur in den dünn besetzten Ratingklassen 8 und 9 etwas stärker. Die PITness des Ausgangsmodells wurde dabei mit 28 % gemessen, sodass von einem Ratingverfahren mit hybriden PDs ausgegangen werden kann, in denen weder die Schwankungen in den Migrationen noch die Schwankungen im Ausfallratenniveau deutlich überwiegen.

Zum Erhalt einer „reinen“ TTC-Kalibrierung wird zunächst die zuvor skizzierte Verschiebung der Scoregrenzen innerhalb der verwendeten Masterskala durchgeführt (Schritt 2). Die Scoregrenzen werden dabei so verschoben, dass der makroökonomische Trend, der die Scoreergebnisse beeinflusst, aus den Ratings eliminiert wird (siehe Abbildung 2). Dieses Vorgehen verhindert konjunkturbedingte Migrationen, sodass die Verteilung der (bestehenden und nicht ausgefallenen) Kreditnehmer auf die Ratingklassen über die Stichtage nahezu konstant bleibt.

Die so erhaltenen TTC-Ratings können sowohl den TTC- als auch PIT-PDs als Grundlage dienen. Durch die Verwendung reiner TTC-Ratings wird insbesondere verhindert, dass makroökonomische Einflüsse doppelt berücksichtigt werden, da sie eventuell bereits (zu unbekanntem Maße) in bestehenden PDs berücksichtigt sind.

Im dritten und letzten Schritt erfolgt die Kalibrierung, d. h. die Zuordnung von PDs zu den erhaltenen Ratingergebnissen.

Zur Kalibrierung wird zunächst eine geeignete makroökonomische Variable ausgewählt. Dabei kann es sich bspw. um Indikatoren wie das BIP-Wachstum oder die Arbeitslosenquoten handeln. Die Eignung dieser Faktoren kann z. B. mithilfe von Regressionen oder adäquaten statistischen Zeitreihenmodellen geprüft werden. Geeignete Faktoren weisen dabei eine hohe Korrelation zu den im Institut beobachteten Ausfallraten auf.

Werden TTC-Ratings angestrebt, so erfolgt die Kalibrierung mithilfe von langfristigen Durchschnitten der Ausfallraten sowie langfristigen Mittelwerten der konjunkturabhängigen Modellvariablen.

Für Impairment-Zwecke werden PDs benötigt, in denen aktuelle Rahmenbedingungen erfasst werden. Zu diesem Zweck werden in der Kalibrierung aktuelle bzw. prognostizierte Werte für den makroökonomischen Faktor berücksichtigt. Die Kalibrierung selbst kann mithilfe verschiedener Methoden durchgeführt werden, bspw. einer Momentenmethode.

Im zuvor beschriebenen Beispiel ist das relative BIP-Wachstum als makroökonomischer Faktor identifiziert worden, welcher ein ausreichend hohes Maß an Korrelation mit den beobachteten Portfolio-Ausfallraten aufweist. Die Kalibrierung erfolgte deshalb zum einen mithilfe eines langfristigen Durchschnitts des historischen BIP-Wachstums, zum anderen anhand der Prognose des Wachstums für das zum Beobachtungsstichtag nachfolgende Jahr. Die PIT-PD stellt folglich die erwartete Ausfallwahrscheinlichkeit unter Annahme einer gewissen Entwicklung der Makroökonomie bzw. des verwendeten makroökonomischen Faktors dar.

In der Messung der PITness im Nachgang an die PIT-Kalibrierung zeigte sich im Beispiel, dass das hybride Verfahren von 28 % auf 71 % PITness optimiert werden konnte.

Fazit

Nachdem die häufig zeitkritischen Fokusthemen der neuen IFRS-9-Impairment-Methodik durch die Institute angegangen worden sind, werden speziellere Themen in den Fokus der Institute rücken müssen. Dabei besteht gemäß IFRS-9-Standard unter anderem die Anforderung, PDs zu verwenden, welche aktuelle und ggf. auch zukunftsgerichtete Faktoren, insbesondere makroökonomische Einflüsse, berücksichtigen können.

Da verwendete PDs in den Banken in der Regel auf den aufsichtlichen Ratingverfahren basieren und ggf. bereits heute für Impairment-Zwecke makroökonomische Faktoren (wie auch immer) integriert werden, ist vor allem die Frage nach dem Grad der wirtschaftszyklusbedingten Einflüsse zu klären. Hierzu wurde ein Maß vorgeschlagen, dass die Transparenz bzgl. verwendeter TTC- und PIT-Anteile erhöht.

Es konnte zudem gezeigt werden, dass es sich bei Verwendung ratingbasierter Verfahren, in denen noch kein ausreichender Einfluss dieser Faktoren integriert ist, anbietet, zunächst TTC-Ratings abzuleiten und die makroökonomischen Faktoren erst im Kalibrierungsschritt zu integrieren. Auf diese Weise kann einerseits das Maß der PITness des Verfahrens kontrolliert werden. Andererseits ist sichergestellt, dass für regulatorische und Accounting-Zwecke konsistente PDs verwendet werden, wobei es sich aber nicht zwangsläufig um identische PDs handeln muss.

Neben einem adäquaten methodischen Ansatz zur Kalibrierung von TTC- und PIT-Ratings empfiehlt zeb zudem, sich über die Verwendung und resultierende (ggf. unterschiedliche) Steuerungsimpulse der eingesetzten Ratings, bspw. in der Risikotragfähigkeitsrechnung, bewusst zu werden.