Ausgangslage und Herausforderungen von Sparkassen

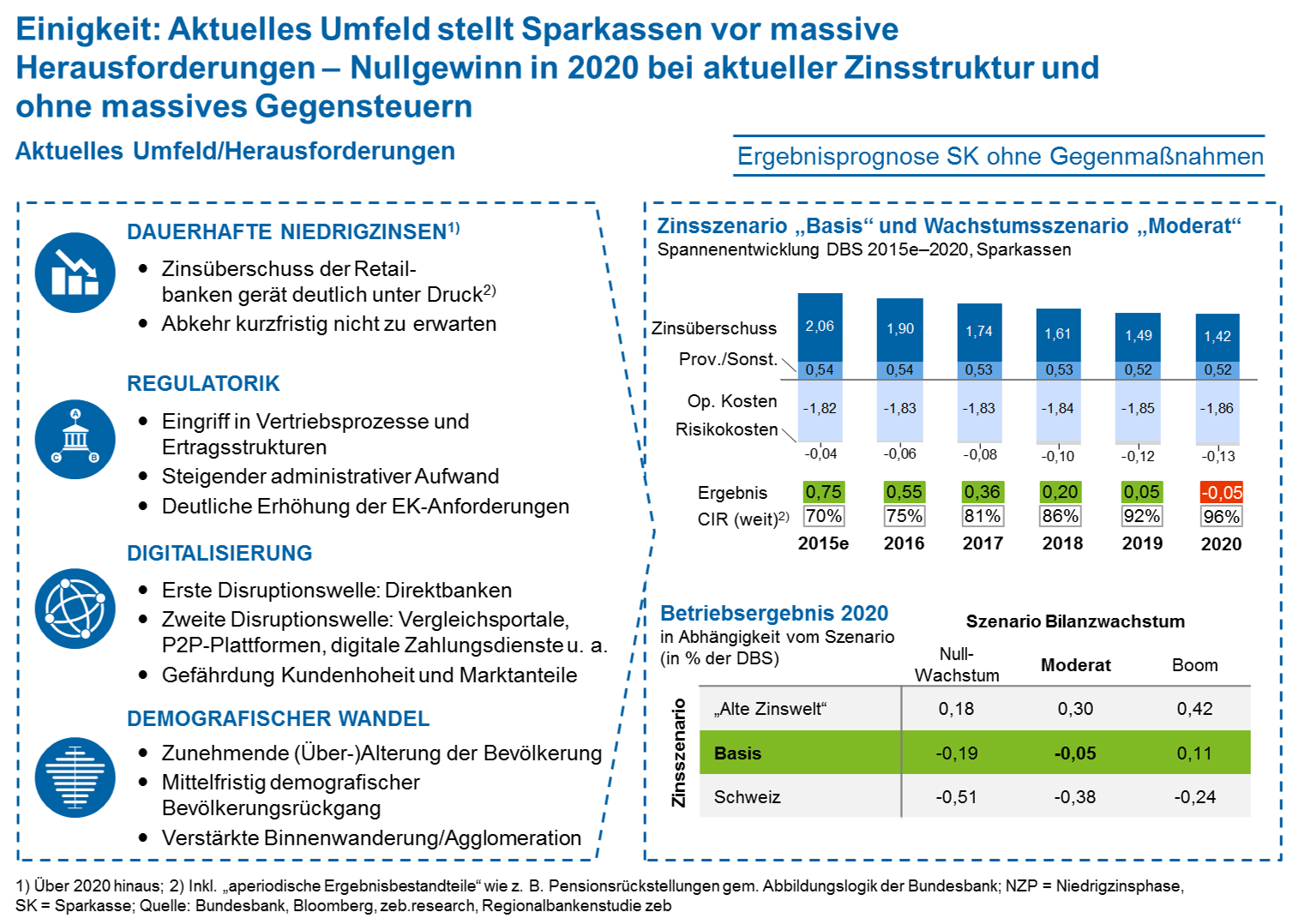

Das derzeitige Umfeld stellt die Sparkassen in Deutschland vor massive Herausforderungen. Dauerhaft niedrige Zinsen, steigende regulatorische Anforderungen, eine zunehmende Digitalisierung, welche Kundenhoheit und Marktanteile gefährdet, sowie der demografische Wandel stellen enorme Bedrohungspotenziale für die klassischen Geschäftsmodelle der Sparkassen dar. Vor dem Hintergrund dieser Bedrohungspotenziale ist für jede Sparkasse die Frage zu beantworten, wie zukünftig die Tragfähigkeit und Rentabilität der Geschäftsmodelle aufrechtzuerhalten ist.

Abbildung 1: Herausforderungen für Sparkassen

Abbildung 1: Herausforderungen für SparkassenDie genannten Herausforderungen haben bereits heute einen erheblichen Einfluss auf die Ergebnissituation von Sparkassen. Die mittelfristig anhaltende Niedrigzinssituation verstärkt diesen Effekt weiter und lässt einen deutlichen Ergebnisrückgang bis 2020 erwarten. Ohne massives Gegensteuern und bei Annahme der aktuellen Zinsstruktur wird in 2020 voraussichtlich überwiegend ein Nullgewinn erreicht werden. Gemäß der aktuellen zeb.Regionalbankenstudie werden ca. 65 % der Sparkassen mit ihrem klassischen Geschäftsmodell ohne konkrete Gegenmaßnahmen mit Blick auf die externen Herausforderungen langfristig voraussichtlich kein Geld mehr verdienen.

Vor diesem Hintergrund müssen alle Sparkassen ihre Geschäftsmodelle sowie darüber hinaus strategische Handlungsoptionen prüfen. Eine möglichst frühzeitige Analyse der Zukunftsfähigkeit des Geschäftsmodells ist zielführend, um aktiv aus einer Position der Stärke heraus agieren zu können. „Gesunde“ (ertrags- und/oder substanzstarke) Sparkassen können sich dadurch als Treiber und Nukleus des Veränderungsprozesses sowie als Gestalter von Strukturveränderungen in ihrer Region positionieren.

Strategische Optionen von Sparkassen

Grundsätzlich umfassen die strategischen Optionen einer Sparkasse die Sicherung der Eigenständigkeit, Kooperationen mit anderen Sparkassen oder Dienstleistungsgesellschaften (Outsourcing) sowie die Fusion mit einer oder mehreren Sparkassen in der Region. Die Option Sicherung der Eigenständigkeit beinhaltet die Strategie der Fortführung als eigenständige Sparkasse. Das Ergebnis der Überprüfung der Zukunftsfähigkeit des Geschäftsmodells bedeutet in der Regel die Ableitung eines zielgerichteten Handlungsprogramms auf der Kosten- und/oder Ertragsseite sowie dessen konsequente Umsetzung. Die Option der Kooperation zielt auf die Überprüfung von Zusammenarbeitsmodellen ab und umfasst z. B. die Kooperation mit einem oder mehreren Partnern in der Region in zu definierenden Sparten/Bereichen/Funktionen. Dabei wird zwischen losen Kooperationen, Kooperationsverträgen und gemeinsamen Tochtergesellschaften unterschieden. Die dritte Option stellt die Fusion, d. h. die Zusammenführung von mindestens zwei Sparkassen unter Aufgabe der rechtlichen Eigenständigkeit, dar. Diese strategische Option soll nun im Folgenden näher betrachtet werden.

Fusion als strategische Option

Ziel einer Fusion sollte die Realisierung von Synergiepotenzialen sowie gegenseitiger Lerneffekte zur Verbesserung der betriebswirtschaftlichen Basis des Fusionshauses über die Summe der Möglichkeiten beider Einzelinstitute sein. Durch Skaleneffekte entstehen Potenziale, welche stand alone nicht realisiert werden können. Für die Altsparkassen führt die Option Fusion zur Stabilisierung und nachhaltigen Sicherung des Geschäftsmodells in Zeiten der oben skizzierten Umfeldbedingungen.

Aufgrund der Herausforderungen und deren betriebswirtschaftlichen Konsequenzen findet auf Entscheiderebene aktuell ein Umdenken hinsichtlich der konkreten Nutzenerwartung an eine mögliche Fusion im Sparkassensektor sowie bezogen auf den Prozess des Zusammengehens statt. Es steht nicht mehr primär der Leitgedanke „Funktionieren vor Optimieren“ (im Folgenden „Fusionsvorgehen 1.0“) im Mittelpunkt. Vielmehr ist ein höherer Anspruch an eine fusionierte Sparkasse gemäß dem Motto „Funktionieren und Optimieren“ im Sinne einer zukunftsorientierten Neuausrichtung im Rahmen einer Fusion (im Folgenden „Fusionsvorgehen 2.0“) zu beobachten.

Im Fusionsvorgehen 1.0 lag der Fokus auf der Schaffung eines funktionsfähigen fusionierten Hauses und der Sicherstellung des Tagesgeschäfts („Pflicht“). Im Zuge dessen wurde auf vorhandene Konzepte und Verfahren aus den Altsparkassen zwecks Harmonisierung zurückgegriffen. Die Umsetzung neuer und innovativer Konzepte in der fusionierten Sparkasse wurde als nachgelagerte „Kür“ verstanden bzw. in die „Post-Fusionsphase“ verschoben.

Aufgrund der vielfach bestehenden betriebswirtschaftlichen Notwendigkeit steht im Rahmen des Fusionsvorgehens 2.0 die direkte und unmittelbare Weiterentwicklung des Fusionshauses zur Sicherstellung des Nutzeninkassos auf der Ertrags- und Kostenseite von Anfang an im Fokus. Die Umsetzung neuer und innovativer Konzepte, z. B. der Vertriebsstrategie der Zukunft (VdZ), wird im Sinne des Grundsatzes „Funktionieren und Optimieren“ ebenso wie die frühzeitige Realisierung von Synergien als unverzichtbar angesehen.

Phasen einer Fusion und Besonderheiten des Vorgehens 2.0

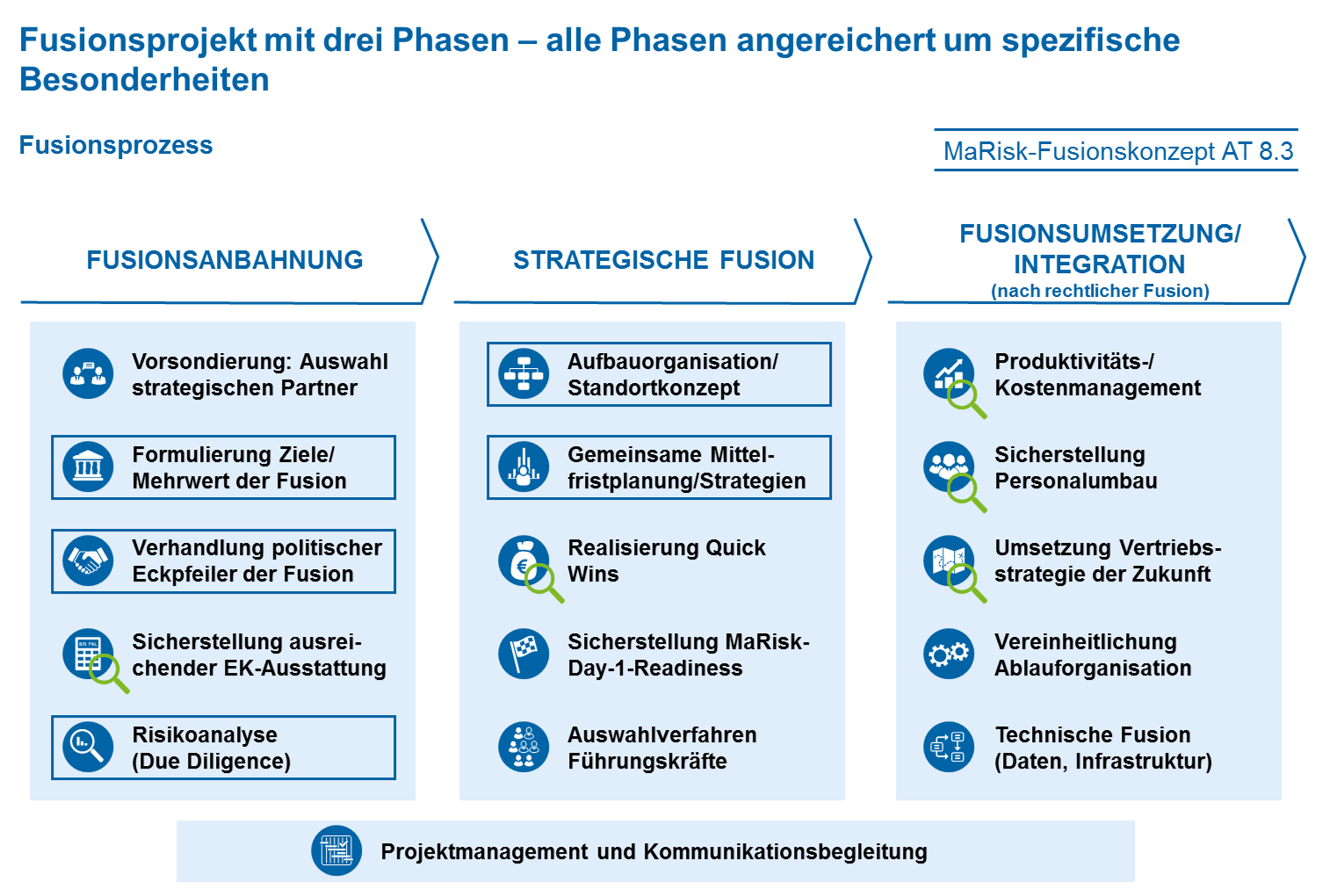

Analog des zeb-Vorgehensmodells unterteilt sich ein Sparkassen-Fusionsprojekt in drei Phasen: Fusionsanbahnung, strategische Fusion sowie Fusionsumsetzung/Integration.

Abbildung 2: Fusionsprozess in 3 Phasen

Abbildung 2: Fusionsprozess in 3 PhasenIm Rahmen des Fusionsvorgehens 2.0 werden alle drei Phasen um spezifische Besonderheiten angereichert. Bevor diese spezifischen Besonderheiten näher erläutert werden, soll kurz auf die grundlegenden Inhalte der einzelnen Phasen im Fusionsprozess eingegangen werden.

In der Phase der Fusionsanbahnung steht die Formulierung der Ziele und der strategischen Eckpfeiler sowie die Analyse bzw. Überprüfung des Mehrwerts der Fusion im Vordergrund. Darüber hinaus erfordert die Verhandlung der „politischen“ Eckpfeiler (z. B. Name, Anteilsverhältnisse, …) der Fusion mit den Verwaltungsräten und den Trägern im Rahmen der politischen Willensbildung eine hohe Aufmerksamkeit. Wesentliches Ziel dieser Phase ist die Herbeiführung (Vorbereitung) der rechtlichen Fusionsbeschlüsse von Seiten der Sparkassenträger und deren Gremien. Hierfür wird u. a. ein nach AT 8 Tz. 3 der MaRisk gefordertes Fusionskonzept erarbeitet, in welchem die wesentlichen strategischen Eckpfeiler für das Fusionshaus definiert werden. Ein Fusionskonzept ist zum einen aufsichtsrechtlich erforderlich und dient zum anderen dazu, frühzeitig strategische Eckpfeiler einer fusionierten Sparkasse festzulegen und das damit einhergehende Commitment einzuholen.

In der Phase der strategischen Fusion gilt es, den „Tag 1“ als fusionierte Sparkasse und die damit einhergehende „MaRisk-Day-1-Readiness“ (MaRisk-Konformität) sicherzustellen. Die MaRisk-Day-1-Readiness erfordert die vollständige Erfüllung aller aufsichtsrechtlichen Anforderungen (MaRisk, KWG, etc.) und Meldepflichten ab dem Tag der rechtlichen Fusion.[1] In diesem Kontext ist u. a. eine MaRisk-konforme Aufbauorganisation für die fusionierte Sparkasse zu erarbeiten. Dem schließt sich auch die Auswahl der künftigen Führungskräfte der Fusionssparkasse anhand vorab definierter Kriterien an. Zudem gilt es, eine gemeinsame Mittelfristplanung unter Berücksichtigung des Fusionsnutzens sowie der neuen Geschäftsstrategie zu erarbeiten.

In der Phase der Fusionsumsetzung/Integration im Anschluss an die rechtliche Fusion steht die Vereinheitlichung der gesamten Aufbau- und Ablauforganisation im Fokus. Sämtliche Prozesse und Anweisungen gilt es zu harmonisieren. Zusätzlich ist die technische Fusion, d. h. die Vereinheitlichung der vorher getrennten Datenbestände der Altsparkassen, im Nachgang zur rechtlichen Fusion vorzubereiten und durchzuführen.

Vor dem Hintergrund einer Fusion ist – unabhängig von der einzelnen Fusionsphase – eine konsequente Bearbeitung des Themas Kultur/Veränderung/Führung ein wesentlicher Erfolgsfaktor, um die Mitarbeiter in diesem Veränderungsprozess in den Mittelpunkt zu stellen. Die Schaffung einer gemeinsamen Kultur ist gerade bei einem Fusionsvorgehen 2.0 mit erheblichen Optimierungsschritten von besonderer Bedeutung. In allen Phasen der Fusion ist es Aufgabe der Führungsmannschaft, für Transparenz und Orientierung bei den Mitarbeitern in Bezug auf den Fusionsprozess zu sorgen. Ein geschlossenes Auftreten der Führungsmannschaft der Althäuser ist hierfür Voraussetzung. Zugleich werden Vorstand und Führungskräfte der Althäuser aus Sicht der Mitarbeiter als eine abgestimmte Einheit wahrgenommen.

Darüber hinaus ist die kurzfristige Erarbeitung einer Kommunikationsstrategie, die Kernbotschaften, Adressaten, Zeitpunkte sowie Kommunikationsinstrumente definiert, empfehlenswert. Instrumente wie ein regelmäßiger Fusions-Newsletter, der über die aktuellen Entwicklungen und Ergebnisse rund um die Fusion berichtet, erhöhen die Transparenz und reduzieren gleichzeitig die Unsicherheit bei den Mitarbeitern. Dafür bietet sich die frühzeitige Einrichtung einer Projektgruppe „Kultur & Kommunikation“ an, welche diese Themen verantwortet und koordiniert, um die Zeit bis zur rechtlichen Fusion nicht ungenutzt verstreichen zu lassen.

Die aus Fusionsvorgehen 2.0 resultierenden zusätzlichen Anforderungen an ein funktionierendes Veränderungsmanagement lassen sich gut durch ein regelmäßiges Fusionsbarometer auf Basis einer „kulturellen Nullmessung“ identifizieren.

Spezifische Besonderheiten des Fusionsvorgehens 2.0

Wie bereits im Vorfeld dargestellt kann im Rahmen des Fusionsvorgehens 2.0 jede Projektphase um spezifische Besonderheiten angereichert werden. Diese sind unter Berücksichtigung der Ausgangssituation der Althäuser in jedem Fusionsprojekt individuell anzupassen, wobei sich grundsätzlich ein abgestuftes Vorgehen bewährt hat. An dieser Stelle kann lediglich eine Auswahl möglicher Optimierungsstellhebel dargestellt werden.

1. Sicherstellung ausreichender Eigenkapitalausstattung

Im Rahmen der Fusionsanbahnung ist eine ausreichende Eigenkapitalausstattung für die Fusionssparkasse zu gewährleisten. Im Bedarfsfall sind Maßnahmen zur Stärkung der Eigenkapitalausstattung zu definieren. Dies kann von der laufenden Thesaurierung über die Umwidmung von Reserven bis hin zu direkten Eigenkapitalmaßnahmen durch die Träger, z. B. in Form einer Garantie reichen. Eine Garantie kann den Trägern der (Alt-)Sparkasse insoweit Vorteile bringen, als dass diese im Gegenzug entsprechende Anteile an der fusionierten Sparkasse bieten und zusätzlich eine Chance auf Wertaufholung ermöglichen. In jedem Falle ist ein dauerhafter Handlungsrahmen für die Sparkasse, insbesondere zur Umsetzung ihrer Geschäfts- und Risikostrategie, zu gewährleisten.

2. Realisierung von Quick Wins

Die frühzeitige und konsequente Realisierung von Einsparpotenzialen ermöglicht eine signifikante und nachhaltige Verbesserung des Betriebsergebnisses. So sind z. B. doppelte Verträge sowie bestehende Optimierungspotenziale frühzeitig (noch vor der rechtlichen Fusion) zu identifizieren, bei Bedarf zu kündigen und zu optimieren. Mögliche weitere Stellhebel sind dabei u. a. das Insourcing ausgewählter Dienstleistungen (vor dem Hintergrund der kapazitären Ausstattung), die Neuordnung/-ausschreibung von (Versicherungs-)Verträgen sowie die Überprüfung von Projekten.

3. Etablierung Produktivitäts-/Kostenmanagement

Zur Steigerung der Leistungsfähigkeit einer Sparkasse wird im Rahmen der Fusionsumsetzung die Etablierung einer Produktivitätsmanagementfunktion als sinnvoll erachtet. Diese handelt in ihrer Rolle als rechte Hand der Geschäftsleitung und hinterfragt aus strategischer Sicht die Entwicklungen in den Feldern Kosten (Sachkosten, Personalkosten), Prozesse und Outsourcing sowie dem strategischen Projektmanagement.

Die zentrale Aufgabe des Produktivitätsmanagers ist die Entwicklung und Implementierung von Eckpfeilern und Prozessen, die ein bereichsübergreifendes Effizienz- und Kostenverständnis fördern und den Umgang mit den Ressourcen der Sparkasse vor dem Hintergrund wirtschaftlicher Gesichtspunkte verbessern sollen.

Insbesondere ein effektives und effizientes Sachkostenmanagement ist für eine fusionierte Sparkasse von besonderer Bedeutung. Erfahrungsgemäß können so die fusionsbedingten Synergieeffekte realisiert werden, welche bereits vorab in die gemeinsame Mittelfristplanung eingeflossen sind.

Die Sachkosten können z. B. durch die Schaffung von Transparenz über Ist-/Plankosten sowie Kostentreiber/-hebel, die Durchführung eines Benchmarkings mit sorgfältig ausgewählten Vergleichsgrößen, die darauf basierende Ableitung passgenauer Maßnahmen und ein stringentes Tracking reduziert und langfristig auf einem niedrigen Niveau gehalten werden. Die Einarbeitung der Sachkostenreduktion in die Ziele der einzelnen „Kostenverursacher“ erhöht dabei unmittelbar die Anreize der jeweiligen Verantwortlichen. Die Verantwortung Einzelner ist wichtig, ersetzt dabei aber nicht das grundsätzliche Erfordernis zur Schärfung des Kostenbewusstseins bei der gesamten Belegschaft.

4. Sicherstellung Personalumbau

Das Zusammenlegen bisher unabhängiger Sparkassen bedingt, dass Funktionsblöcke bzw. Stellen im Normalfall mehrfach belegt sind. Im Rahmen eines Benchmarkings lassen sich Überkapazitäten auf Ebene von Funktionsblöcken für eine fusionierte Sparkasse identifizieren. Im nächsten Schritt ist zu prüfen, inwieweit ein Abbau der Überkapazitäten unter Berücksichtigung der bekannten „natürlichen“ Fluktuation sowie der historisch belegten ungeplanten Fluktuation möglich ist. Ist dies der Fall, so muss berücksichtigt werden, dass es aufgrund einer „asynchronen“ Fluktuation zu Unter- und Überdeckungen des Personalbestands in einzelnen Bereichen kommen kann.

Ein Instrument zur aktiven Steuerung des sozialverträglichen Personalumbaus könnte die Schaffung einer Transfer-Organisationseinheit sein. Die Rahmenbedingungen für eine solche Einheit sind hausindividuell zu konzipieren. In diesem Kontext sind zudem auch die durch die Fusionsumsetzung entstehenden Mehrarbeiten in den einzelnen Bereichen der Sparkasse zu berücksichtigen.

5. Umsetzung innovativer und moderner Konzepte (u. a. Vertriebsstrategie der Zukunft)

Das Momentum einer Fusion lässt sich zur Adaption innovativer und moderner Konzepte, wie z. B. der Vertriebsstrategie der Zukunft des DSGV, nutzen. Da die Fusion per se ein Veränderungsprozess ist und eine Zusammenführung der Marktbearbeitung erfordert, ergibt sich die Chance zur strategischen Neuausrichtung des Privatkundengeschäfts. Gleiches gilt auch für die Neuausrichtung des Vertriebs für gewerbliche Kunden.

Parallel zur Vereinheitlichung der Ablauforganisation erfolgt die Ausrichtung an der Vertriebsstrategie der Zukunft, um eine nachhaltige Sicherung des Vertriebserfolgs zu erreichen. Dies ermöglicht ein stärker am Bedarf und der finanziellen Leistungsfähigkeit des Kunden ausgerichtetes Beratungsangebot mit einer Wachstumsstrategie bei profitablen Kunden und einer Effizienzstrategie bei ertragsschwachen Kunden. Diese Neuausrichtung legt einen weiteren Grundstein für die Realisierung der unterstellten Synergien im Rahmen der Fusion.

Zudem ist im Rahmen der Neuausrichtung das Momentum der Fusion zu nutzen, um die Fusionssparkasse konsequent zu einer kundenzentrierten Multikanalsparkasse mit stationären, medialen und mobilen Kanälen zu entwickeln. Dies erfordert auch eine deutliche Neuausrichtung des stationären Vertriebs. Eine Anpassung der Filial- und Leistungsformate u. a. in SB-Standorte, Kleinststandorte, Standardfilialen und Beratungscenter ist ebenso zu entscheiden wie eine abgestuftes Produkt-/Leistungsangebot je Standorttyp.

Eine „Nichtumsetzung“ erforderlicher Zukunftsinitiativen würde die Fusionssparkasse teilweise um 15–18 Monate zurückwerfen und so Ziele der Fusion konterkarieren.

Mehr Artikel auf BankingHub

Fazit

Die externen Rahmenbedingungen und der damit einhergehende Druck auf die Gewinn- und Verlustrechnungen zwingen Sparkassen zum Nachdenken und Handeln. Die frühzeitige Analyse der strategischen Optionen ist dabei entscheidend, um sich als Treiber des Veränderungsprozesses in der Region zu positionieren. Neben Eigenoptimierung und Kooperationsmodellen sind vor allem Fusionen eine notwendigerweise zu prüfende Handlungsoption, mit welcher signifikante Synergieeffekte realisiert werden können. In diesem Zusammenhang ist der Fokus in einem Fusionsprojekt nicht (mehr) auf die reine Harmonisierung, sondern von Beginn an auf ausgewählte Optimierungshebel auf der Ertrags- und Kostenseite zu legen. Das Momentum der Fusion ist damit konsequent zur Neuausrichtung zu nutzen.

4 Antworten auf “Update: Sparkassenfusion 2.0”

Hansjörg Leichsenring

Minus plus Minus bringt auch in der Mathematik als Ergebnis ein Minus. Die wenigsten Fusionen und schon gar nicht die aus einer Krisensituation heraus haben den vorher errechneten Fusionsgewinn erbracht. Im Gegenteil verstellen sie den Blick für die Bewältigung der strategischen Herausforderungen. Diese spielen sich am Markt ab und nicht in internen Projekten.

Mit freundlichem Gruß

Hansjörg Leichsenring

https://www.der-bank-blog.de

Konstantin

ihre Aussage ist mir persönlich etwas zu pauschal. Es gibt zahlreiche wissenschaftliche Studien, welchen die hier im Artikel genannten Synergieeffekte untermauern.

– (Berger, et al., 1999) findet eine deutliche Steigerungen in der Ertragseffizienz

– (Chionsini, et al., 2003) zeigt Vorteile im Sinne der Risikodiversifikation

– (Montoriol-Garriga, 2008) beweist, dass Zinssätze nach der Fusion sinken (insbesondere durch Kostenvorteile)

– (Kowalik, et al., 2015) hebt dir Vorteile i.S. des Gesamtrisikos hervor

Zusammenfassen kann man jedoch analog dem (G-10 – Report on Consolidation in the Financial Sector, 2001), dass die Vor- und Nachteile je Institut individuell evaluiert werden sollten. Insbesondere auch, da die wissenschaftlichen Studien teils widersprüchlich sind. Nichtsdestotrotz unterstütze ich den Artikel, dass die Prüfung der strategischen Option einer Fusion bei Regionalbanken [nicht nur Sparkassen] auch Pflicht sein sollte, jedoch nicht zwingend immer gleich die beste bzw. alleinige Lösung ist um den strategischen Herausforderungen zu begegnen.

Konstantin

Ihre Aussage ist mir persönlich etwas zu pauschal. Es gibt zahlreiche wissenschaftliche Studien, welchen die hier im Artikel genannten Synergieeffekte untermauern.

– (Berger, et al., 1999) findet eine deutliche Steigerungen in der Ertragseffizienz

– (Chionsini, et al., 2003) zeigt Vorteile im Sinne der Risikodiversifikation

– (Montoriol-Garriga, 2008) beweist, dass Zinssätze nach der Fusion sinken (insbesondere durch Kostenvorteile)

– (Kowalik, et al., 2015) hebt dir Vorteile i.S. des Gesamtrisikos hervor

Zusammenfassen möchte ich jedoch analog dem (G-10 – Report on Consolidation in the Financial Sector, 2001), dass die Vor- und Nachteile je Institut individuell evaluiert werden sollten. Insbesondere auch, da die wissenschaftlichen Studien teils widersprüchlich sind. Nichtsdestotrotz unterstütze ich den Artikel, dass die Prüfung der strategischen Option einer Fusion bei Regionalbanken [nicht nur Sparkassen] auch Pflicht sein sollte, jedoch nicht zwingend immer gleich die Beste Lösung ist.

Gerhard

Sparkassen sind staatlich. Wenn staatliche Stellen wirtschaftliche Aufgaben wahrnehmen, ist das in einer Marktwirtschaft nicht zu akzeptieren. Der einzig gangbare Weg Sparkassen betreffend ist deren Zerschlagung, inkl. der dahinterstehenden Institue wie WGZ, Landesbanken usw. und die Überlassung des Marktes den privaten Banken, wie es in einer Marktwirtschaft per definitionem der Fall ist.