Viele Ergebnisse und Projektionen kommen nicht über längst Bekanntes hinaus

Zahlreiche Konzepte zu „Personal 4.0“ oder „Führung 4.0“ könnten so schon vor 10 oder 15 Jahren entstanden sein, ohne dass der Leser sich seinerzeit allzu verwundert die Augen hätte reiben müssen. Zwar führen viele Konzepte die „Omnikanal-Bank“ oder die „Digitalisierung“ im Titel, aber in der Regel wirken diese Begriffe dann doch eher erratisch und ein wenig zufällig.

Bei näherer Betrachtung erfährt man beispielsweise zur Mitarbeiterführung unter Aspekten der Omnikanal-Bank heute kaum mehr als um die Jahrtausendwende, Führungskräfte mögen wertschätzend führen, Veränderungsprozesse moderieren und Mitarbeiterpotenziale fördern usw. Substanziell aber kommen die genannten Megatrends im Themenkreis Personal und Personalmanagement nicht vor; die Diskussion bleibt bei Überschriften und Schlagwörtern und verharrt in einer sturen Mehr-vom-Gleichen-Logik.

Dabei haben die genannten Trends heute schon so greifbare Auswirkungen auf das Personal und die Personalwirtschaft in Banken und Sparkassen, dass allein deren bloße Beschreibung erhellend wirken müsste. So lassen sich die folgenden Feststellungen bereits heute treffen:

- Das Personal in Banken und Sparkassen wird weniger und besser werden.

- Das Personal in Banken und Sparkassen wird weiblicher und bunter werden.

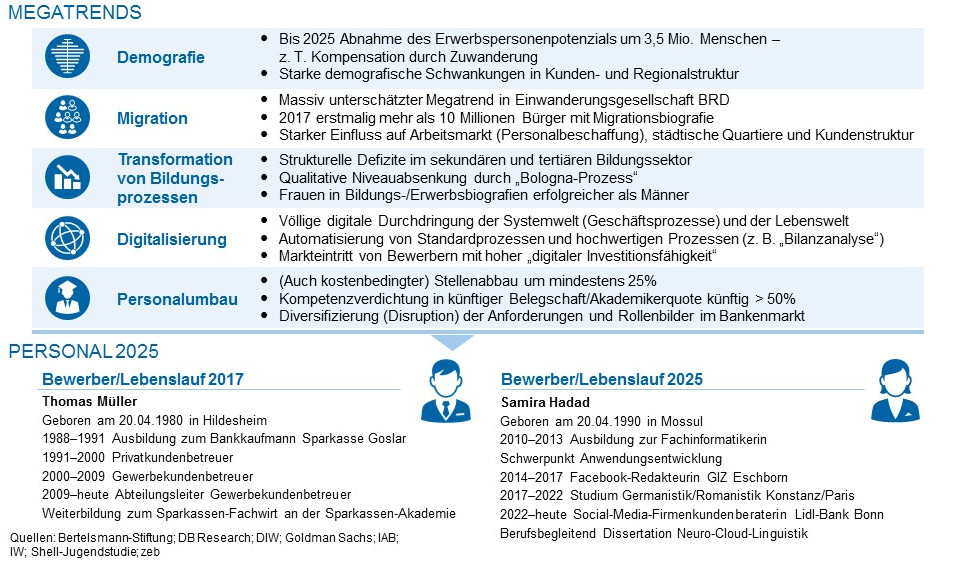

Abbildung 1: Personal 2025

Abbildung 1: Personal 2025Das Personal in Banken und Sparkassen wird weniger und besser werden

Niedrigzinspolitik, Kosten- und Ertragsdruck, Reduzierung der Filialen und die Digitalisierung der kreditwirtschaftlichen Prozesse führen bereits heute zu teils massiven Reduktionen der Belegschaften von Banken und Sparkassen. zeb-Prognosen zufolge wird der Stellenabbau bis in die frühen 2020er-Jahre bei mindestens 30 % liegen. Das betrifft alle Leistungsbereiche und Funktionsgruppen der Kreditinstitute, also Vertrieb, Marktfolge und Stabsbereiche.

Die Raison d’Être der Kreditwirtschaft wird zusehends darin bestehen, finanz- und kreditwirtschaftliche Informationsprozesse zu gestalten und zu moderieren – die bankwirtschaftliche Transformation (von Einlagen in Kredite) wird bestehen bleiben, aber weitaus weniger personalintensiv, die Transaktionsfunktion wird vollends digitalisiert. Der manuelle Eingriff wird hier immer weniger nötig sein.

Aber wie in den durchautomatisierten Onlineversandhäusern oder den Containerterminals der internationalen Häfen wird es auch in der digitalisierten Bank Mitarbeiter geben müssen, die Technologien und Prozesse steuern und überwachen, die die „Intelligenz“ und Validität von Daten und Informationen gewährleisten, die das Monitoring relevanter Übergabestellen betreiben und den Kunden in Bezug auf erklärungsbedürftige Produkte beraten und begleiten.

Nimmt man noch die stetig wachsenden Anforderungen der finanzwirtschaftlichen Regulatorik hinzu, ergibt sich zwangsläufig die Schlussfolgerung, dass das Kompetenzniveau in der Kreditwirtschaft wachsen muss – kollektiv und individuell. Das künftige Personal von Banken wird in deutlich stärkerem Umfang als bisher eine theoretisch-akademische Ausbildung haben müssen. Noch hinkt der deutsche Bankenmarkt hinterher, namentlich in den städtischen Zentren liegt die Akademikerquote der Kreditinstitute durchgehend und zumeist deutlich unter der durchschnittlichen Akademikerquote am Ort.

Aufgrund der Umgebungsfaktoren wird es zu einer Kompetenzverdichtung in der Kreditwirtschaft kommen müssen: weniger Menschen, dafür aber deutlich besser ausgebildete. Dieser Effekt wird auch die von manchen Bankvorständen erhofften Kostensenkungseffekte aus der Personalreduktion rasch wieder aufzehren. Die Projekterfahrungen von zeb bestätigen dieses Bild: weniger Mitarbeiter – ja, geringere Personalkosten – nein. Simpler Marktlogik zufolge hat die wissenschaftlich fundierte Expertise in der Gesamtbanksteuerung einen anderen „Preis“ als die mehr oder weniger solide Bereitschaft zur Erbringung einfacher Serviceleistungen im Filialgeschäft.

Das Personal in Banken und Sparkassen wird weiblicher und bunter werden

Die demografische Transformation kann nur durch zwei Entwicklungen gemindert werden: durch eine erhöhte Erwerbsneigung von Frauen und einen positiven Zuwanderungssaldo. In beiden Bereichen hat sich in den letzten fünf Jahren so viel getan, dass zurzeit alle Prognosen zu Demografie, Bildung und Sozialversicherung umgeschrieben werden müssen.

Neben eine ohnehin zusehends steigende Erwerbstätigkeit von Frauen tritt ein mindestens genauso bedeutsamer Effekt: Die Shell-Jugendstudien beispielsweise dokumentieren ein kontinuierliches Auseinanderdriften der Geschlechter beim Bildungserfolg. Beim Abitur, Studienerfolg und Berufseinstieg liegen junge Frauen bereits vor ihren männlichen „Konkurrenten“. Dieses Bild spiegelt sich in der Kreditwirtschaft wider. Es ist inzwischen bei Volksbanken und Sparkassen keine Seltenheit, dass neue Ausbildungs- oder Studienjahrgänge (im dualen Studium) nur noch einen „Quotenmann“ aufweisen. Fest steht damit, dass der Bildungserfolg junger Frauen die Belegschaften der Kreditinstitute nachhaltig „weiblicher“ werden lässt.

Ein weiterer Megatrend ist in den Banken bislang kaum angekommen. Hier unterscheidet sich die Bankenbranche deutlich von anderen, eher industriell geprägten Branchen. Die Rede ist von der Migration: Im Jahr 2017 leben erstmalig mehr als zehn Millionen Menschen mit Migrationshintergrund in Deutschland. Für die personalwirtschaftlichen Prozesse in Banken und Sparkassen hat das bislang keinerlei Auswirkungen gehabt. Dabei wirkt sich die Zuwanderung in zweierlei Hinsicht auf Personal und Personalwirtschaft in deutschen Banken aus:

- Einzelne Wohnquartiere in städtischen Zentren sind stark migrationsgesellschaftlich geprägt. In diesen Quartieren gibt es zahlreiche Privat- und Gewerbekunden mit Migrationshintergrund, und in diesen Quartieren gibt es in der Regel auch Bankfilialen. Von der stationären Betreuung abgesehen, haben Migranten eine ausgeprägte Affinität zum Onlinebanking. Dass für diese Kundengruppen personelle Pendants auf der Bankenseite – sowohl stationär als auch online – geschaffen werden müssen, ist den meisten Personalern in Banken und Sparkassen weitgehend fremd.

- Die demografische Transformation macht eine verstärkte Berücksichtigung von (jungen) Bewerbern mit Migrationshintergrund erforderlich. Nur so können ausreichende Bewerberzahlen generiert und Qualitätsdefizite im sekundären und tertiären Bildungssektor abgefangen werden. Das Bewusstsein für diese Gemengelage ist bei deutschen Banken und Sparkassen noch nicht vorhanden; personalwirtschaftlich wird diese Haltung die Kreditwirtschaft allerdings ins Hintertreffen bringen.

Man mag all die genannten Trends und Entwicklungen für problematisch und ärgerlich halten oder man begreift und nutzt deren kreatives Potenzial: Digitalisierung, Omnikanal-Bank, Demografie, auch Regulatorik und Kostendruck werden die Arbeit von Banken zwangsläufig kommunikativer machen: Die Kundenkommunikation über analoge, hybride oder digitale Kanäle, die regulatorischen Erfordernisse akkurater Dokumentation oder die Konditionenpolitik eines Hauses – all das erfordert kommunikatives Geschick. Das Transaktionsgeschäft wird digitalisiert, Transformationsprozesse werden auf ihren kommunikativen Kern verdichtet, informatorische, kommunikative Prozesse werden zum Kern des Bankgeschäfts.

Aus personalwirtschaftlicher Sicht stellt sich die Frage, ob es weiterhin ausreichen wird, für ein solches Verständnis von Banking personelle Monokulturen aus Bankkaufleuten und Betriebswirten zu betreiben. Wer diese Frage so stellt, muss sie verneinen. Banken als Informations-Drehkreuz für alle finanz- und kreditwirtschaftlichen Fragen brauchen in den Chatrooms, in den Social-Media-Redaktionen, im Marketing, in der Vertriebssteuerung usw. vorrangig Menschen, die den unterschiedlichsten Kommunikationsbedürfnissen talentiert begegnen können.

Diese Banken brauchen Menschen mit kommunikativer „Bildung“, „digitaler Fitness“, Quer- und Neudenker, diese Banken brauchen auch Bankkaufleute, daneben aber Germanisten (für die Social-Media-Redaktion), Theologen (für den Chatroom), Natur- und Geisteswissenschaftler (für interne Prozesse und Kundenberatung) usw. Die heutigen personellen Monokulturen werden die Digitalisierung nicht überstehen. Aber auch hier herrscht in den meisten Kreditinstituten geradezu greifbare Fantasielosigkeit, zumeist untermauert mit dem Hinweis auf die (eher schmalen) regulatorischen Vorgaben zur „personellen Ausstattung“.

Führung in der VUKA-Welt

Das gilt auch für den Themenkreis Führung. Zwar hat man in den meisten Banken und Sparkassen den aktuellen Modetrend der Agilität inzwischen zur Kenntnis genommen, aber wenn man die üblichen Führungsleitlinien betrachtet, so ist dort – wie ehedem – von wertschätzender Führung, von Feedback, Personalentwicklung und Coaching, von Glaubwürdigkeit und regelmäßigen Mitarbeitergesprächen die Rede. Das ist alles nicht falsch, es geht aber am eigentlichen Thema vorbei. Die digitalisierte Industrie denkt längst in Aspekten der VUKA-Welt (Volatiliät, Unsicherheit, Komplexität und Ambiguität) und definiert Führung entsprechend um. In den Führungsleitlinien steht dort nicht mehr der generische und nichtssagende Wohlklang „Wir führen unsere Mitarbeiter wertschätzend und feedbackorientiert“, dort steht dann vielmehr (Beispiel aus der Automobilindustrie): „Lege Dich erst zum spätestmöglichen Zeitpunkt fest“ oder „Überprüfe Entscheidungen immer auf ihre Umkehrbarkeit“.

Man mag sich an solchen Sätzen stoßen oder sie für falsch halten. Aber genau darum geht es auch, um Polarisierung, Entscheidung oder Identifikation, also um einen neuen „psychologischen Vertrag“ für Führung und Führungskräfte, nicht um hohlen Konsens. Den damit verbundenen Kulturwandel müssen die allermeisten Banken erst einmal verstehen, um ihn dann auch gestalten zu können.

Handlungserfordernisse und -empfehlungen

Ein intelligenter personalwirtschaftlicher Umgang mit den genannten Megatrends beinhaltet die folgenden Maßnahmen und Initiativen:

- Personalmarketing/-beschaffung: Fokussierung der Anforderungsprofile auf den „digitalen Kern“, Rückbau der personellen Monokulturen und gezielte Erhöhung der Funktionen mit fundierter theoretischer/akademischer Qualifikation; weitgehende Modifikation und Öffnung der bisherigen Beschaffungswege, z. B. gezielte Ansprache geisteswissenschaftlicher Fakultäten und Reduktion der Bewerbungshürden.

- Personalauswahl: Erweiterung des eignungsdiagnostischen Instrumentariums in Bezug auf einen breiteren Bewerberkreis (z. T. mit Migrationshintergrund) und Schaffung von Kompensationsmöglichkeiten bei einzelnen Eignungsdefiziten (Fremdsprachenkenntnisse, IT-, Kommunikationskompetenzen usw.). Dies bedeutet eine Diversifizierung der Eignungsdiagnostik.

- Personalentwicklung/Qualifizierung: Deutlicher Ausbau der Eingangsphasen für Auszubildende, Studenten und alle anderen Bewerber (mit bankfachlichem Fokus), „qualifikatorische Nachsorge“ zum Ausgleich von Qualitätsdefiziten im sekundären und tertiären Bildungssektor. Daraus resultiert eine Erhöhung der Bildungsinvestitionen.

- Vergütung: Hinsichtlich der erforderlichen Diversifizierung der Belegschaft Erweiterungen und Anpassung der tarif- und individualvertraglichen Vergütungsbestimmungen, insbesondere aber Abschaffung der säulenspezifischen Vergütungsparzellen (Zulagen, Sparkassen-Sonderzahlung usw.) und Ersatz durch branchenneutrale Vergütungsstandards.

- Führung: Neudefinition von Führung unter Aspekten der VUKA-Welt, Überprüfung und Anpassung der Führungsinstrumente, insbesondere mit Blick auf Zielvereinbarung, Kompetenzmodelle und ‑bewertungen, Potenzialeinschätzungen und –entwicklung. Daraus folgt die Schaffung eines neuen „psychologischen Vertrags“ für die Führungskräfte.