Welche Bedeutung haben Kryptoassets für Banken und wie ist der regulatorische Rahmen gestaltet?

Neu am globalen Regelwerk für Eigenmittelanforderungen von Bankeninvestments für Kryptoassets ist die explizite Verknüpfung der CRR III mit der EU-Verordnung Markets in Crypto‑Assets Regulation (MiCAR), welche ein fortschrittliches Regelwerk zur Regulierung von Kryptowerten umfasst. Die MiCAR liefert klare Abgrenzungen und Definitionen für Kryptowerte. Hierunter fallen E‑Money Tokens (EMTs), Asset‑Referenced Tokens (ARTs) und Non-Asset‑Referenced Tokens. Zugleich grenzt die CRR III, ebenso wie die MiCAR, Zentralbank‑Digitalwährungen (CBDCs[2]) klar aus – für einen künftigen digitalen Euro gelten weiterhin geldpolitische Regeln, nicht Bankaufsichtsrecht.

Kernstück der neuen Vorschriften ist Artikel 501d CRR III: Er ordnet sämtliche Kryptoengagements einer Bank einer von drei Gruppen zu und legt dafür konservative Eigenkapitalvorgaben fest. Dieses Übergangsregime bleibt bis zum Inkrafttreten eines finalen Regulatory Technical Standard (RTS) bestehen: Die EBA‑Konsultation EBA/CP/2025/01 zur Berechnung und Aggregation von Krypto‑Exposures wurde im April 2025 abgeschlossen; mit einer finalen Fassung des RTS wird Ende 2025 gerechnet.

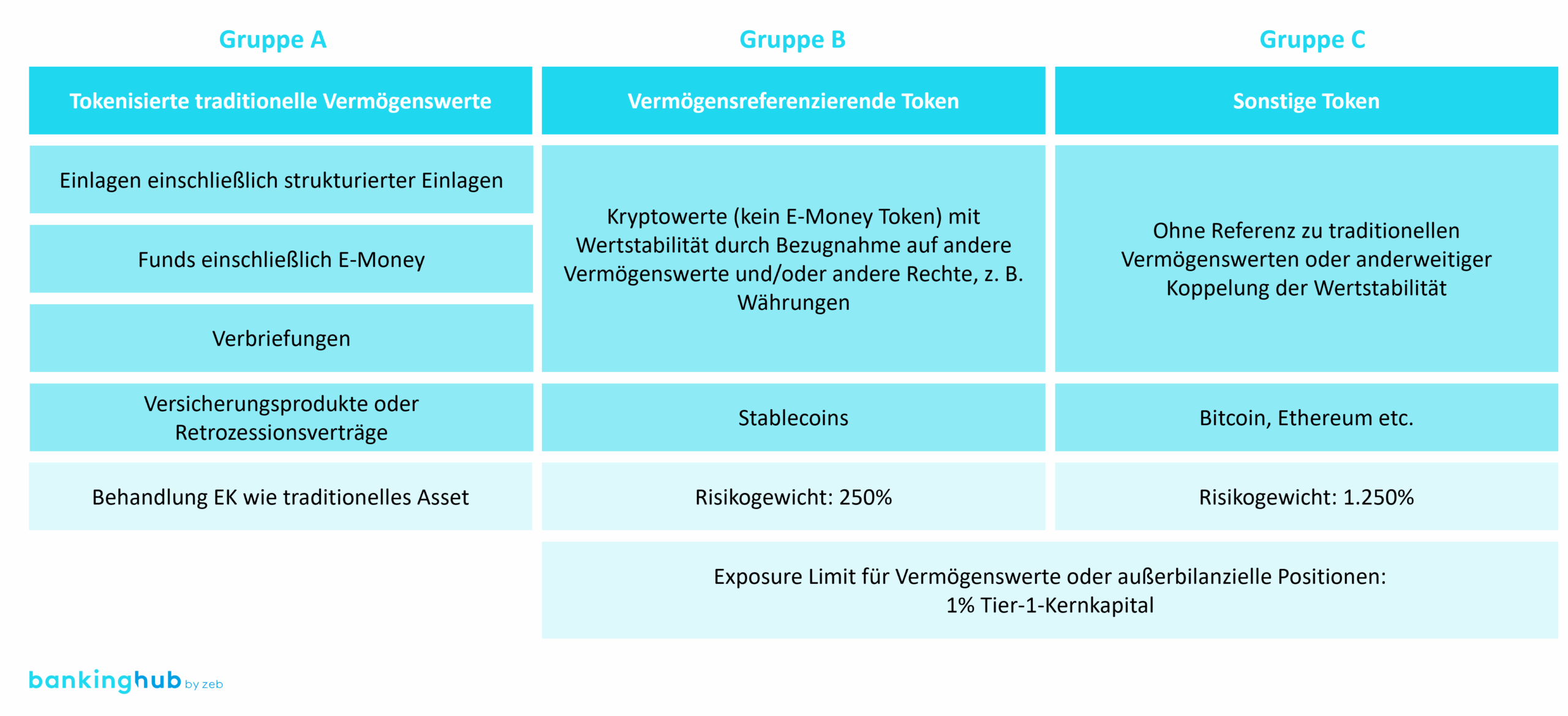

Abbildung 1: Einteilung der Kryptoassets in Gruppe A, B und C nach CRR III

Abbildung 1: Einteilung der Kryptoassets in Gruppe A, B und C nach CRR IIIGruppe A umfasst tokenisierte Darstellungen traditioneller Vermögenswerte – etwa eine Anleihe, die auf einer Blockchain digital verbrieft ist. Weil hier dasselbe Kredit‑ und Marktrisiko vorliegt wie bei der physischen Urkunde, gilt das Risikogewicht des Basiswerts, ein zusätzlicher Infrastrukturaufschlag wurde gegenüber dem ursprünglichen Basel‑Plan gestrichen.

Gruppe B erfasst ARTs, also Stablecoins, deren Wert an einen Pool traditioneller Vermögenswerte gekoppelt ist. Solche Token tragen erhöhte Wertstabilisierungs‑ und Governance‑Risiken und erhalten daher ein pauschales Risikogewicht von 250 %.

Gruppe C bildet die Auffangkategorie für alle übrigen Kryptowerte wie Bitcoin. Sie sind mit 1.250 % zu gewichten, was praktisch einer vollen Eigenmittelunterlegung entspricht. Zusätzlich dürfen alle Positionen der Gruppen B und C zusammen höchstens 1 % des harten Kernkapitals (Tier 1) ausmachen.

Welche operativen Implikationen ergeben sich aus dem Übergangsregime?

Mit dem Inkrafttreten der CRR III müssen Banken ihre Kryptopositionen unverzüglich den drei Gruppen zuweisen und mit den entsprechenden Risikogewichten belegen. Nettingeffekte werden weitgehend nicht anerkannt, Long- und Short-Positionen sind in der Regel brutto anzusetzen. Gleiches gilt für die Besicherung: Kryptoassets der Gruppen B und C sind bei der Sicherheitenanrechnung für Säule 1 auszuschließen und können somit nicht kreditrisikomindernd angesetzt werden. Sie können die Eigenmittelanforderungen belasten: Ein moderates Handelsbuch in Bitcoin kann bereits signifikant Eigenmittel binden, und das gruppenweit einzuhaltende Limit von 1 % Tier 1 ist schnell erreicht.

Das heißt, Banken dürfen gemäß ihrem Brutto-Exposure von Kryptoassets der Gruppen B und C 1 % ihres verlustabsorbierenden Tier-1-Kapitals nicht übersteigen. Institute sollten deshalb frühzeitig Obergrenzen definieren oder sich ausschließlich kundenseitig auf das Verwahrgeschäft konzentrieren.

Die regulatorische Umsetzung verlangt zudem neue Prozess‑ und Datenstrukturen. Zunächst müssen die Institute in der Lage sein, Kryptowerte eindeutig als solche zu identifizieren, ihre Gruppenzuordnung automatisch abzuleiten und die Historie für Aufsichtsprüfungen nachzuhalten. Dies betrifft nicht nur Erweiterungen im Handelssystem, sondern auch in der Datenhaltung bzw. im Meldewesen. Parallel ist das Risikocontrolling um kryptospezifische Stressszenarien zu erweitern: Was bedeutet ein plötzlicher Kurseinbruch innerhalb weniger Tage oder der Totalausfall einer wichtigen Börse für Liquidität und Eigenkapital?

Die Anforderungen der CRD VI[3] vertiefen diesen qualitativen Anspruch. Vor Aufnahme eines neuen Kryptogeschäftsmodells muss eine Ex‑ante‑Risikobewertung erfolgen, die neben Markt‑ auch operationelle, rechtliche und Geldwäscherisiken abdeckt. Im Zuge aufsichtlicher Prüfungen, insbesondere des SREP, werden künftig ebenso gezielt die Governance rund um Kryptorisiken durchleuchtet und bei Defiziten zusätzliche Eigenmittelanforderungen (Pillar‑2‑Aufschläge) festgesetzt. Für Banken heißt das: Ohne ein stichhaltiges Framework für die Schlüsselverwaltung, die Cybersicherheit und das Drittparteienmanagement drohen hier zusätzliche Kapitalanforderungen.

Parallel erhöht Säule 3 den Druck bezüglich der Transparenz bei Kryptogeschäften. Bereits seit dem Offenlegungsstichtag 31. Dezember 2024 müssen große Institute qualitative Beschreibungen ihrer Kryptogeschäfte sowie quantitative Angaben zu Brutto‑, Netto‑ und Risikobeträgen veröffentlichen. Die entsprechenden Templates wurden von der EBA[4] finalisiert. Banken mit wesentlichen Exposures sollten ihre Geschäfts‑ und Finanzberichte schon jetzt strukturell anpassen, um kurzfristig belastbare Zahlen liefern zu können. Besonders Institute, die Stablecoins in signifikantem Umfang emittieren oder umfangreiche Custody‑Services anbieten, werden verstärkt im Fokus von Investor:innen und Ratingagenturen stehen.

Was sind die zukünftigen Handlungsfelder in Bezug auf die Kryptoregulierung?

Der nächste Meilenstein ist die Finalisierung des RTS zu EBA/CP/2025/01. Erwartet wird, dass der Standard gewisse Erleichterungen bringt – etwa klar definierte Nettingregeln für liquide Token oder anerkannte Hedgingvorgaben, sobald belastbare Preisdaten vorliegen. Die Kernparameter wie 250‑ beziehungsweise 1.250‑%‑Risikogewichte dürften jedoch unangetastet bleiben, ebenso das einprozentige Oberlimit gemäß dem Tier-1-Kapital für aggregierte Brutto-Exposures der Gruppen B und C.

Der Artikel 501d Absatz 1 CRR III setzt die Kommission unter Zugzwang, nun einen Legislativvorschlag für einen endgültigen, risikosensitiveren Rahmen vorzulegen. Dabei werden die Erfahrungen der Übergangszeit, der EBA-Konsultation und gegebenenfalls internationale Entwicklungen, etwa in den USA oder Großbritannien, einfließen. Ob klassische Liquiditätskennziffern wie LCR und NSFR künftig bestimmte Stablecoins berücksichtigen oder ob neue Großkreditgrenzen für Kryptoemittenten nötig werden, ist offen. Sicher ist aber, dass der Regulierungsdruck bleiben wird.

Für Banken empfiehlt sich ein zweistufiges Vorgehen. Kurzfristig gilt es, die regulatorischen Vorgaben rasch und verlässlich zu erfüllen: Positionen klassifizieren, Eigenmittel kalkulieren, Limits überwachen und Offenlegungs‑ sowie Meldeprozesse etablieren. Parallel sind Governance, Risikocontrolling und IT‑Sicherheit so auszurichten, dass sie den qualitativen CRD‑Anforderungen genügen. Institute, die diese Anforderungen beherrschen, können im zweiten Schritt gezielt Geschäftschancen ausloten, etwa den Handel und die Emission von tokenisierten Anleihen oder das Anbieten von Verwahrgeschäften für Kunden. Durch das regulierte Umfeld steigen das Vertrauen und die institutionelle Nachfrage, sodass solide aufgestellte Banken hier Marktanteile gewinnen können.

Die CRR III zieht Kryptowerte nun in den Anwendungsbereich der Bankenaufsicht. Das Übergangsregime ist streng und gibt Instituten klare Leitplanken. Institute, die bereits jetzt ihr Datenmanagement und ihre Prozesse anpassen, schaffen die Voraussetzungen, um im Kryptogeschäft stabil, regelkonform und verlässlich zu agieren.