Wie hat sich die Zinsstrukturkurve von 2012 bis 2024 entwickelt?

Bevor wir uns in die Tiefen der Zinsrisikosteuerung wagen, werfen wir einen kurzen Blick auf die Entwicklungen der vergangenen Jahre.

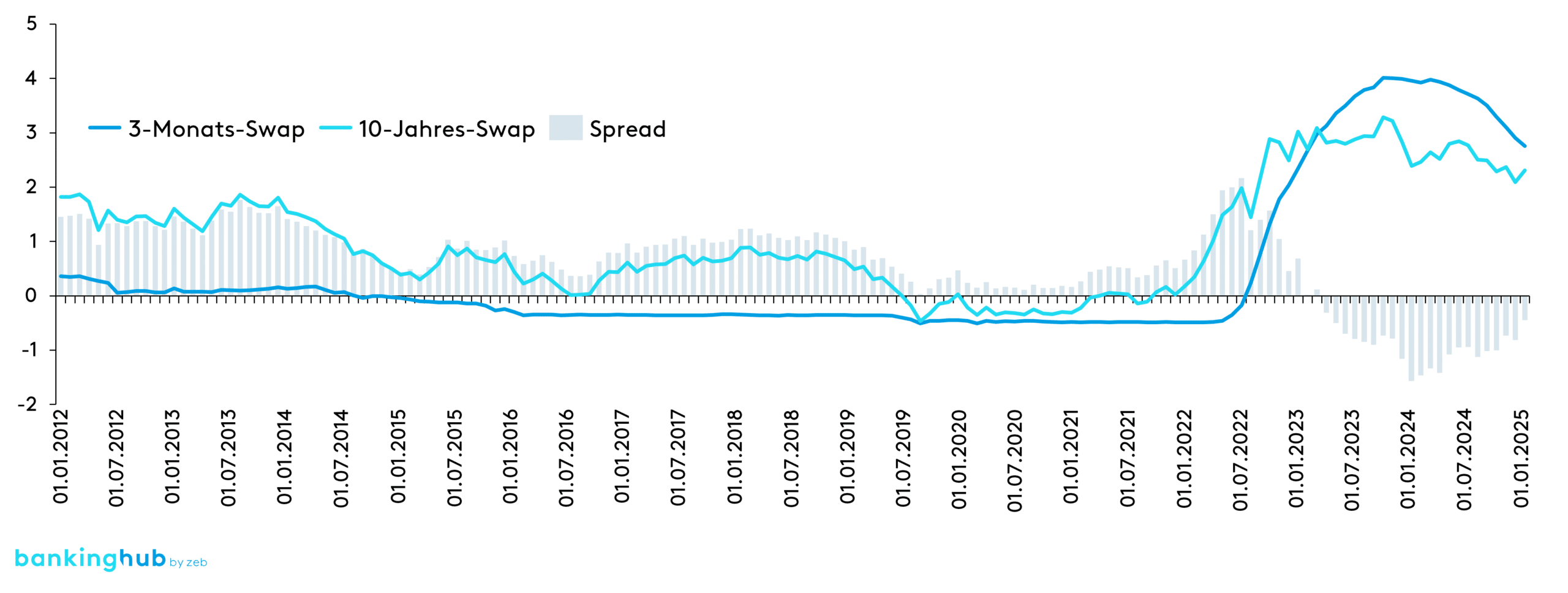

Abbildung 1 zeigt die Entwicklung der Zinssätze für den Geld- und Kapitalmarkt anhand eines 3-Monats- und 10-Jahres-Swapsatzes sowie den Laufzeit-Spread zwischen den beiden Zinssätzen. Der Spread dient als Indikation für die Vorteilhaftigkeit der Zinsfristentransformation.

Gut ersichtlich ist die Niedrigzinsphase von 2012 bis 2022 mit stetig sinkenden Zinsen und dem ab 2019 herrschenden Negativzinsumfeld. Ab dem Jahr 2022 sind der rasante Zinsanstieg durch die EZB-Politik und die daraus resultierende inverse Zinskurve (negativer Spread) erkennbar.

Blick zurück: Welche Auswirkungen hatten die Zinsphasen auf Regionalbanken?

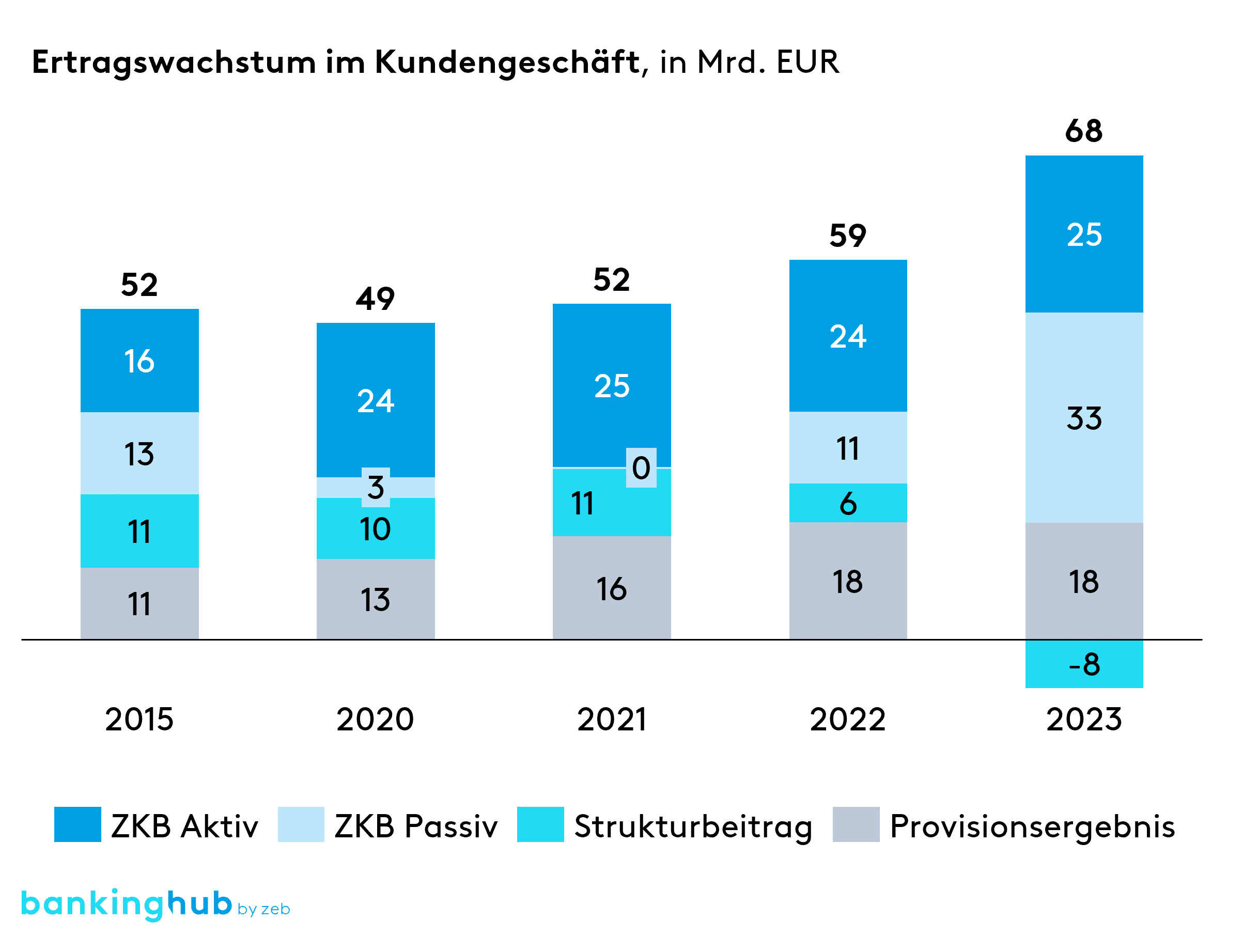

Vor der Niedrigzinsphase setzten sich die Erträge einer Regionalbank regelmäßig ungefähr aus je einem Viertel Zinskonditionsbeitrag (ZKB) Aktiv, ZKB Passiv, Provisionsergebnis und Strukturbeitrag zusammen. Dieser Ertragsmix, den man 2015 noch erkennen konnte, hat sich im Verlauf der Jahre deutlich verändert, wie die nachfolgende Abbildung 2[1] zeigt.

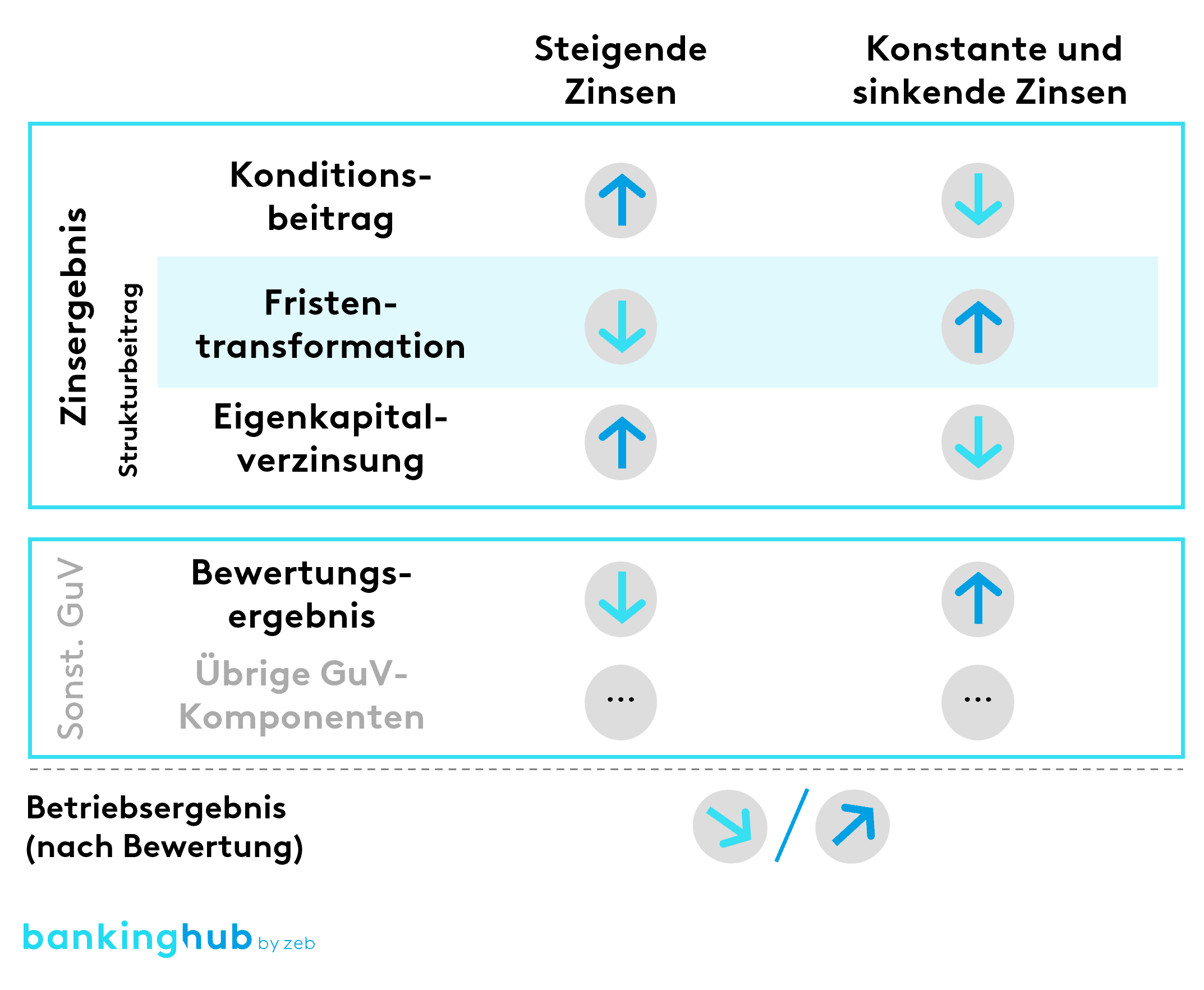

Die Ursache für den veränderten Ertragsmix ist in den verschiedenen Zinsphasen zu suchen. Abbildung 3 veranschaulicht dabei die zugrunde liegende „Wirkungsmechanik“. Sinkende Zinsen beeinflussen in der Regel die Konditionsbeiträge sowie die Eigenkapitalverzinsung negativ.

Für Bewertungsergebnisse und die Fristentransformation sind hingegen positive Effekte zu konstatieren. Der Gesamteffekt hängt dann wiederum vom Geschäftsmodell und von der Bilanzstruktur der Bank ab. Steigende Zinsen haben den gegenläufigen Effekt.

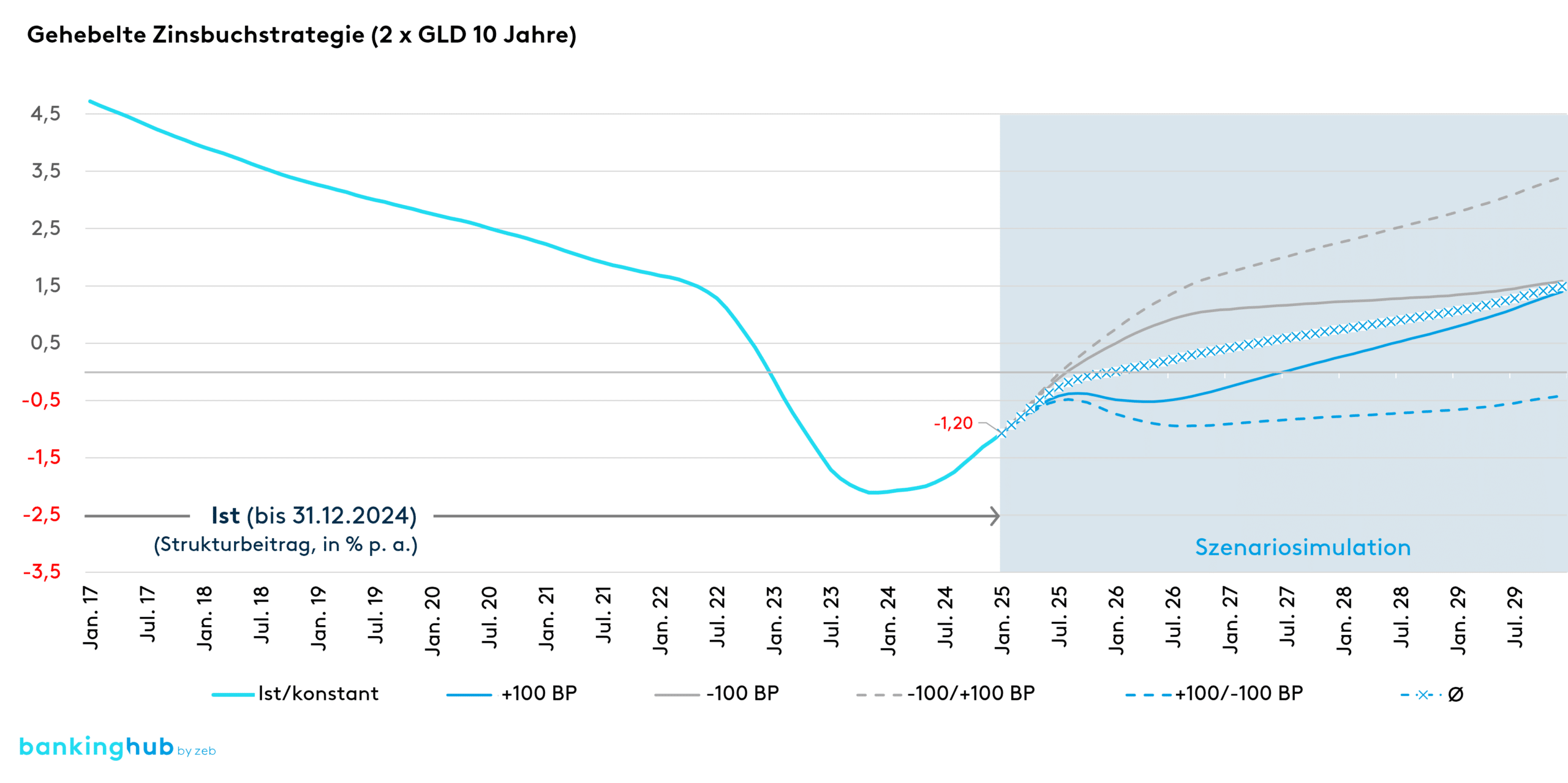

Betrachten wir nun im Folgenden eine Regionalbank, die ihre Zinsbuchpositionierung rein passiv auf Basis der Struktur „2 x gleitend 10 Jahre“[2] ausgerichtet hat, um die Auswirkungen von Zinsphasen aus der Fristentransformation zu verdeutlichen.

- Niedrigzinsphase (2012–2022): In der Niedrig- und Negativzinsphase generierten viele Häuser einen bedeutenden Anteil des Zinsüberschusses durch Fristentransformation, um die geringen Passivmargen aus dem Kundengeschäft zu kompensieren. Diese Strategie ermöglichte es vielen Regionalbanken, stabile Erträge zu erzielen, indem sie davon profitierten, dass die Zinskurve durch das schnelle Absinken des kurzen Endes steiler wurde und das Zinsniveau in Summe deutlich sank.[3] Unsere Musterbank profitierte in dieser Phase erheblich von ihrer Zinsbuchpositionierung und konnte Bewertungsreserven im Zinsbuch (steigender Barwert) aufbauen. Der Zinsüberschuss blieb ungefähr konstant, die Margen sanken, das Transformationsergebnis hingegen wirkte stabilisierend.

- Schneller Zinsanstieg (2022–2023): Der plötzliche und beträchtliche Zinsanstieg ab 2022 brachte wesentliche Herausforderungen mit sich. Bei vielen Sparkassen und Regionalbanken wurden hohe barwertige Zinsrisiken schlagend, und zuvor aufgebaute ökonomische Reserven verloren rapide an Wert. Neben Abschreibungen im Wertpapierbereich, die die Gewinn-und-Verlust-Rechnungen belasteten, mussten auch zum Teil ergebniswirksam Rückstellungen für die verlustfreie Bewertung des Bankbuchs gebildet werden. Die Chancen, die die Zinsbuchpositionierung in der Niedrigzinsphase geboten hatte, führten zu erheblichen Belastungen. Für unsere Musterbank wäre es besser gewesen, mit deutlich geringeren Zinsrisiken in diese Zinsphase zu gehen. Der rein passive Steuerungsansatz bietet hierfür jedoch nicht den notwendigen Spielraum.

- Inverse Zinsstrukturkurve (seit 2023): Die anhaltende Phase der inversen Zinskurve hat bei weiterer Fristentransformationsposition „kurz gegen lang“ zu stark negativen Fristentransformationsbeiträgen geführt. Diese Konstellation hat viele Banken zu einer Neubewertung ihrer Strategien gezwungen. Ende Dezember 2024 lag der 10-Jahres-Swapsatz weiterhin deutlich unter dem 3-Monats-Swapsatz (vgl. Abbildung 1). Eine solche Konstellation macht eine differenzierte Betrachtung des Vertriebs- und Treasury-Beitrags zwingend erforderlich, um geplante Zinsüberschüsse steuern zu können. Unsere Musterbank steht nun vor der Herausforderung zu entscheiden, wie perspektivisch mit der Zinsrisikoposition umzugehen ist, da auch eine inverse Zinskurve im Rahmen der passiven Benchmarkstrategie mit Verlusten verbunden ist.

Die Betrachtung der einzelnen Zinsphasen zeigt, dass proaktives Handeln entscheidend ist, um nicht nur Risiken zu minimieren, sondern auch Chancen gezielt zu nutzen. Eine rein passive Zinsbuchsteuerung ermöglicht dies nicht und sollte vor dem Hintergrund volatiler Zinsmärkte hinterfragt werden.

Doch wie können Regionalbanken dieses Wissen konkret in ihrer zukünftigen Strategie anwenden? Eine mögliche Antwort liegt in der Szenarioanalyse, die potenzielle Entwicklungen und ihre Auswirkungen auf das Zinsbuch beleuchtet.

Blick nach vorn: Welche Implikationen lassen sich aus Standard-Zinsszenarien ableiten?

Für einen ersten Blick nach vorn nutzen wir nochmals unsere Musterbank. Die Zinsbuchpositionierung (2 x gleitend 10 Jahre) zeigt für die kommenden Jahre eindeutig, dass eine Rückkehr zu positiven Zinsbeiträgen nur unter der Bedingung einer deutlich steileren Zinskurve möglich ist (vgl. Abbildung 4[4]).

Die Szenarien zeigen insgesamt, dass im Durchschnitt eine Erholung des Strukturbeitrags bei der Strategie „2 x GLD 10 Jahre“ erst im Laufe des Jahres 2026 zu erwarten wäre.

Es wird weiterhin deutlich, dass eine rein passive Zinsbuchstrategie den Anforderungen des heutigen volatilen Zinsumfelds nicht mehr gerecht wird. Zu hohe Risiken und die Unfähigkeit, flexibel auf Veränderungen zu reagieren, machen ein Umdenken erforderlich.

Um in einem dynamischen Marktumfeld erfolgreich zu agieren, müssen Regionalbanken ihre Zinsbuchsteuerung anpassen und von einer passiven zu einer semiaktiven Strategie übergehen. Diese erlaubt es, gezielt auf neue Marktsituationen zu reagieren und Risiken proaktiv zu steuern, statt sie nur abzubilden. Die Abbildung einer Benchmark reicht nicht mehr aus – stattdessen ist eine flexible Steuerung unerlässlich, um Ertragschancen zu nutzen und Risiken zu minimieren.

Welche Konsequenzen bestehen für die Weiterentwicklung der Zinsbuchsteuerung?

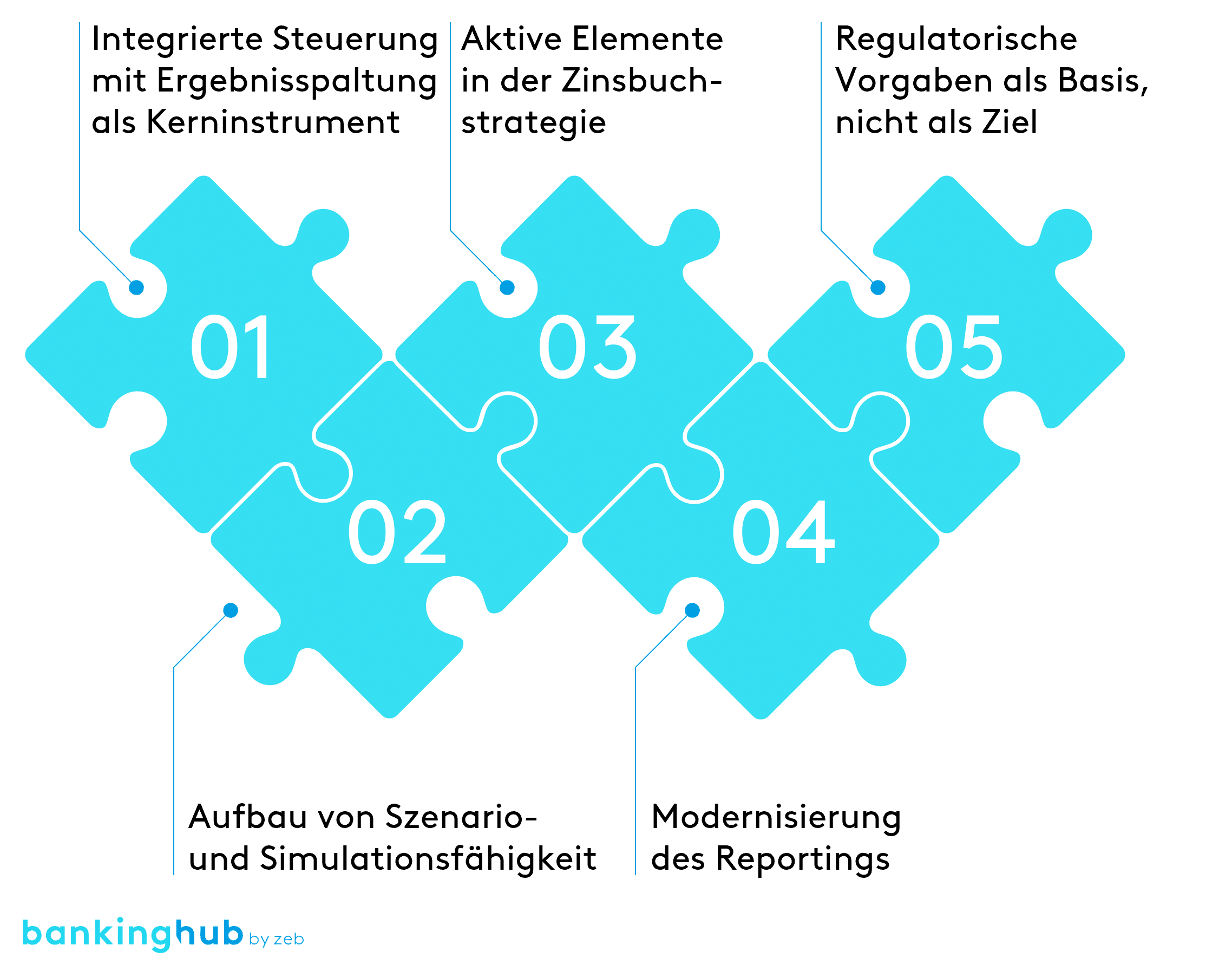

Aus unserer Sicht ist eine klare Priorisierung der Handlungsfelder erforderlich. Folgende fünf Handlungsfelder sind dabei zentral:

I) Was bedeutet integrierte Steuerung mit Ergebnisspaltung in der Zinsbuchsteuerung?

Banken sind durch die MaRisk bereits aufgefordert, Konditions- und Strukturbeiträge zu trennen. Die Verwendung der Kennzahlen macht aber, wie die Darstellungen vorher verdeutlicht haben, auch für die Steuerung Sinn. So kann für Zeiten steigender sowie sinkender Zinsen passgenau über Maßnahmen wie eine Verringerung oder Ausweitung der Transformationsposition nachgedacht werden.

Warum ist das wichtig? Nur durch eine differenzierte Betrachtung der Ergebnisquellen können Banken ihre Ertrags- und Risikopotenziale in unterschiedlichen Zinsphasen gezielt steuern.

Was ist zu tun? Ein integriertes Steuerungskonzept sollte entwickelt werden, das sowohl ökonomische als auch GuV-orientierte Perspektiven vereint. Die Steuerung muss darauf abzielen, nicht nur Risiken zu begrenzen, sondern aktiv Erträge zu optimieren.

II) Warum ist die Szenarioanalyse und Simulationsfähigkeit so wichtig für die Zinsbuchsteuerung?

Zinsentwicklungen sind hochvolatil und selten präzise prognostizierbar. Dennoch können Szenarien und Simulationsmodelle helfen, Tendenzen und potenzielle Auswirkungen unterschiedlicher Marktbedingungen zu identifizieren. Die Zielsetzung liegt weniger in der genauen Vorhersage, sondern vielmehr in der Schaffung eines fundierten Verständnisses darüber, wie sich verschiedene Entwicklungen auf die Ertragslage und Risikostruktur auswirken könnten.

Warum ist das wichtig? Simulationsfähigkeit ermöglicht es, potenzielle Entwicklungen frühzeitig zu erkennen und Handlungsspielräume rechtzeitig auszuschöpfen.

Was ist zu tun? Moderne Simulations- und Prognosetools, die unterschiedliche Zinsverläufe und deren Auswirkungen auf die Ertragslage präzise abbilden können, sollten eingeführt bzw. umfänglich genutzt werden.

III) Welche aktiven Elemente sollten in eine Zinsbuchstrategie integriert werden?

Die beschriebenen Zinsszenarien verdeutlichen, dass rein passive Strategien in volatilen Märkten nicht mehr zeitgemäß sind. Eine Integration aktiver Elemente („Leitplanken um das Zielbild“) in die Steuerung bietet die notwendige Flexibilität, um kurzfristige Marktchancen wie plötzliche Zinsanstiege gezielt zu nutzen und auf Veränderungen der Zinsstruktur effektiv zu reagieren.

Warum ist das wichtig? Nur durch eine aktivere Steuerung entlang eines regelbasierten Prozesses (statt „Bauchentscheidungen“) können Banken kurzfristige Marktchancen nutzen und Verluste in ungünstigen Szenarien minimieren.

Was ist zu tun? Ein Steuerungsinstrumentarium, das regelbasierte Entscheidungen ermöglicht, sollte eingeführt werden, und Verantwortliche sollten darin geschult werden, diese Instrumente effektiv einzusetzen.

IV) Welche Rolle spielt ein modernes Reporting in der Zinsbuchsteuerung?

Ein modernes Reporting ist essenziell, um in volatilen Märkten fundierte Entscheidungen treffen zu können. Erweiterte Dashboards und präzise KPIs schaffen Transparenz und liefern Führungskräften die notwendige Datenbasis, um auf schnelle Zinsänderungen reagieren zu können. Dabei sind lange Reportingzyklen bzw. nur teilweise Datenaktualisierungen, wie es die Aufsicht bei kleinen Banken zulässt („Small Banking Box“), kritisch zu hinterfragen, da gerade in volatilen Marktphasen zeitnahe Entscheidungen zu treffen sind, um nicht „hinter die Welle“ zu geraten.

Warum ist das wichtig? Ein modernes Reporting schafft Transparenz und stärkt die Entscheidungsqualität – insbesondere in Krisensituationen.

Was ist zu tun? Bestehende Systeme sollten ausgebaut werden, um granularere und zeitnahe Informationen zu den Ertragsquellen bereitzustellen.

V) Wie sollten Regionalbanken mit regulatorischen Vorgaben im Kontext der Zinsbuchsteuerung umgehen?

Die Einhaltung regulatorischer Anforderungen wie des BFA3-Saldos oder der Kennzahlen für das Zinsänderungsrisiko ist unerlässlich, sollte jedoch nicht der alleinige Fokus bleiben.

Warum ist das wichtig? Regulatorische Compliance sichert die Basis für eine nachhaltige Geschäftstätigkeit, darf aber nicht die Innovationskraft behindern.

Was ist zu tun? Es ist sicherzustellen, dass regulatorische Anforderungen in Steuerungskonzepte integriert werden, ohne die Flexibilität der Bank zu beeinträchtigen.

Die Kombination aus strategischer Ergebnisspaltung, modernen Simulationsinstrumenten und einer flexiblen Zinsbuchsteuerung entscheidet darüber, wer in einem volatilen Zinsumfeld erfolgreich sein kann.

Die Zinsergebnisspaltung ist mehr als ein technisches Steuerungsinstrument. Wer heute proaktiv handelt – durch den Ausbau der Simulationsfähigkeit, die differenzierte Steuerung der Ergebnisse und die Modernisierung des Reportings –, wird nicht nur Risiken minimieren, sondern auch nachhaltig Ertragsquellen erschließen. Die Botschaft ist klar: Jetzt handeln, um morgen erfolgreich zu sein.