Trotz dünner werdender Luft – neue Höhen im Private Banking?

Der Markt trägt, doch das Umfeld wird anspruchsvoller. Das Ertragswallet im deutschen Private Banking und Wealth Management lag im Jahr 2024 bei 22,1 Milliarden Euro. Bis 2030 erwarten wir ein potenzielles Ertragswallet von 26,7 Milliarden Euro bei einem Wachstum von 3,2 % p. a. (CAGR). Zugleich rechnen wir damit, dass der Profitabilitätsdruck wieder zunehmen wird, wenn das Zinsniveau sinkt. Erstmals seit Längerem sehen wir 2024 eine provisionsgetriebene Ertragsdynamik.

Besonders aufmerksam beobachten wir die Entwicklungen in den USA. Der politische Machtkampf rund um die Fed und die forcierten Forderungen nach deutlichen Zinssenkungen verschärfen die außenwirtschaftliche Gewitterlage.

Auch wenn im Euroraum kurzfristig keine starken Zinsschritte der EZB zu erwarten sind, bleibt die Frage berechtigt, wie sich die Ergebnisse entwickeln werden, wenn das Zinsumfeld nachgibt. Denn in den vergangenen drei Jahren sind nicht nur die Erträge gestiegen, sondern auch die Kosten.

In welche Richtung bewegt sich der deutsche Private-Banking-Markt?

Der deutsche Private-Banking-Markt ist in Bewegung – und die Dynamik nimmt zu. Während Regionalbanken mit engagierten Initiativen ihre Position im Private Banking ausbauen, drängen internationale Anbieter mit Nachdruck in den Markt.

Die strategische Landkarte zeigt: Regionalbanken halten rund 26 % Marktanteil, Großbanken etwa 25 %, traditionelle Privatbanken 22 %. Ausländische Privatbanken haben bereits 14 % erreicht – und setzen mit Übernahmen wie der Integration des HSBC-Trinkaus-Geschäfts durch BNP Paribas oder dem Bethmann-HAL-Launch von ABN AMRO klare Signale. Parallel expandieren Player wie LGT und J.P. Morgan gezielt in Deutschland. Auch digitale Vermögensverwaltungen gewinnen an Sichtbarkeit, wenn auch auf niedrigem Niveau (≈ 3 %).

Die Botschaft ist eindeutig: Der Wettbewerb um vermögende Kunden verschärft sich – und er reicht vom klassischen Private Banking bis hin zu Family Offices und NextGen-Angeboten.

Woher kommt der Ertrag – und wo liegt das größte Potenzial?

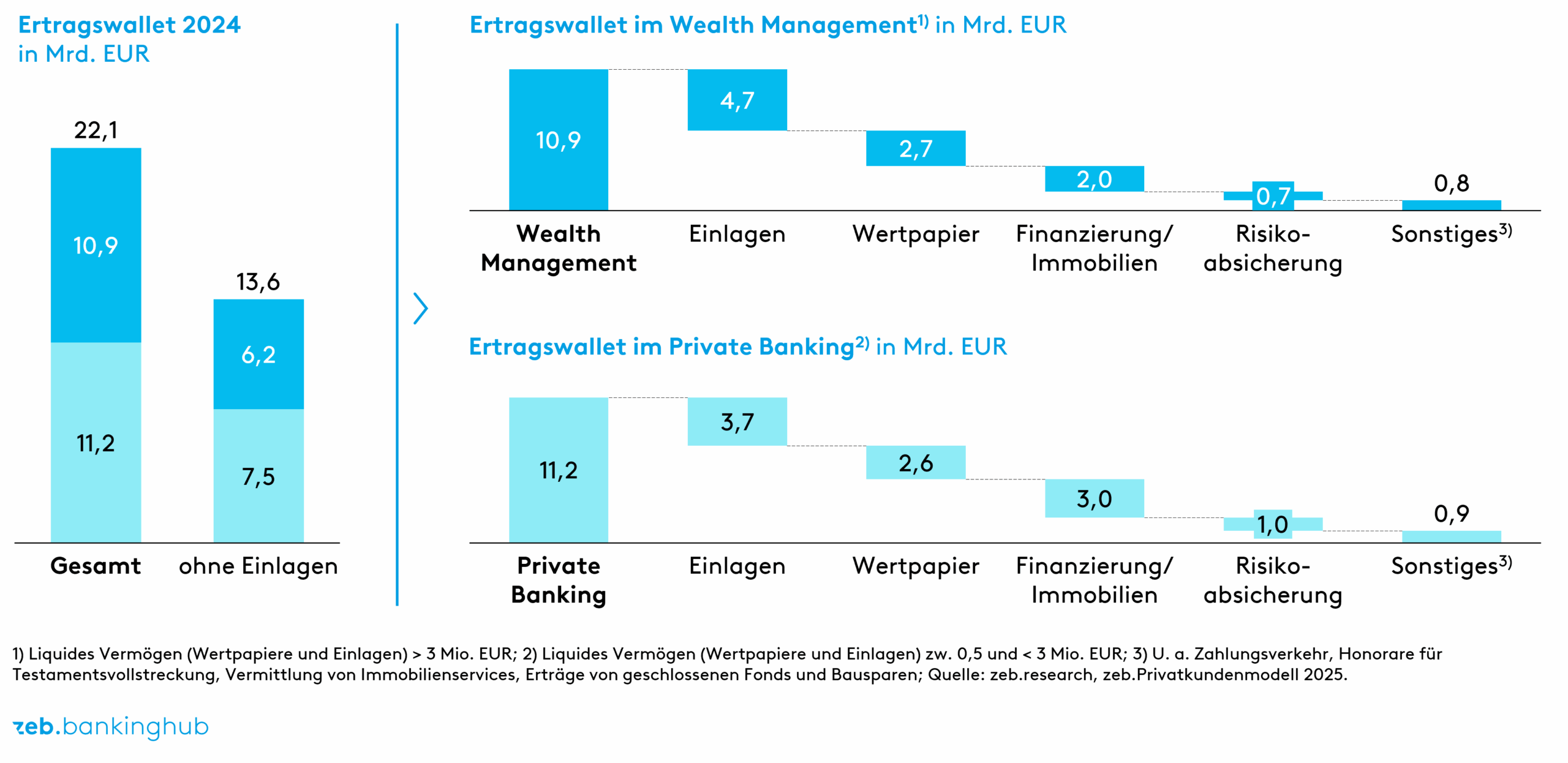

Das adressierbare Ertragswallet im deutschen Private Banking liegt aktuell bei rund 22,1 Milliarden Euro – mit einem erwarteten Wachstum von 3,2 % p. a. bis 2030. Während das Einlagengeschäft in den vergangenen Jahren maßgeblich zur Ertragsdynamik beigetragen hat, verliert es mit aktuell konstanten Zinsen an Zugkraft. Umso wichtiger wird der Ausbau zinsunabhängiger Ertragsquellen: Bereits heute stammen 38 % der adressierbaren Erträge aus Bereichen jenseits von Einlagen und Wertpapieren – insbesondere aus dem Mandatsgeschäft, Immobilienlösungen, Finanzierungen und weiteren Serviceleistungen. Diese Entwicklung zeigt: Die Zukunft des Private Banking liegt in der Diversifikation der Ertragsbasis.

Abbildung 1: Ertragswallet nach Segmenten und Bedarfsfeldern

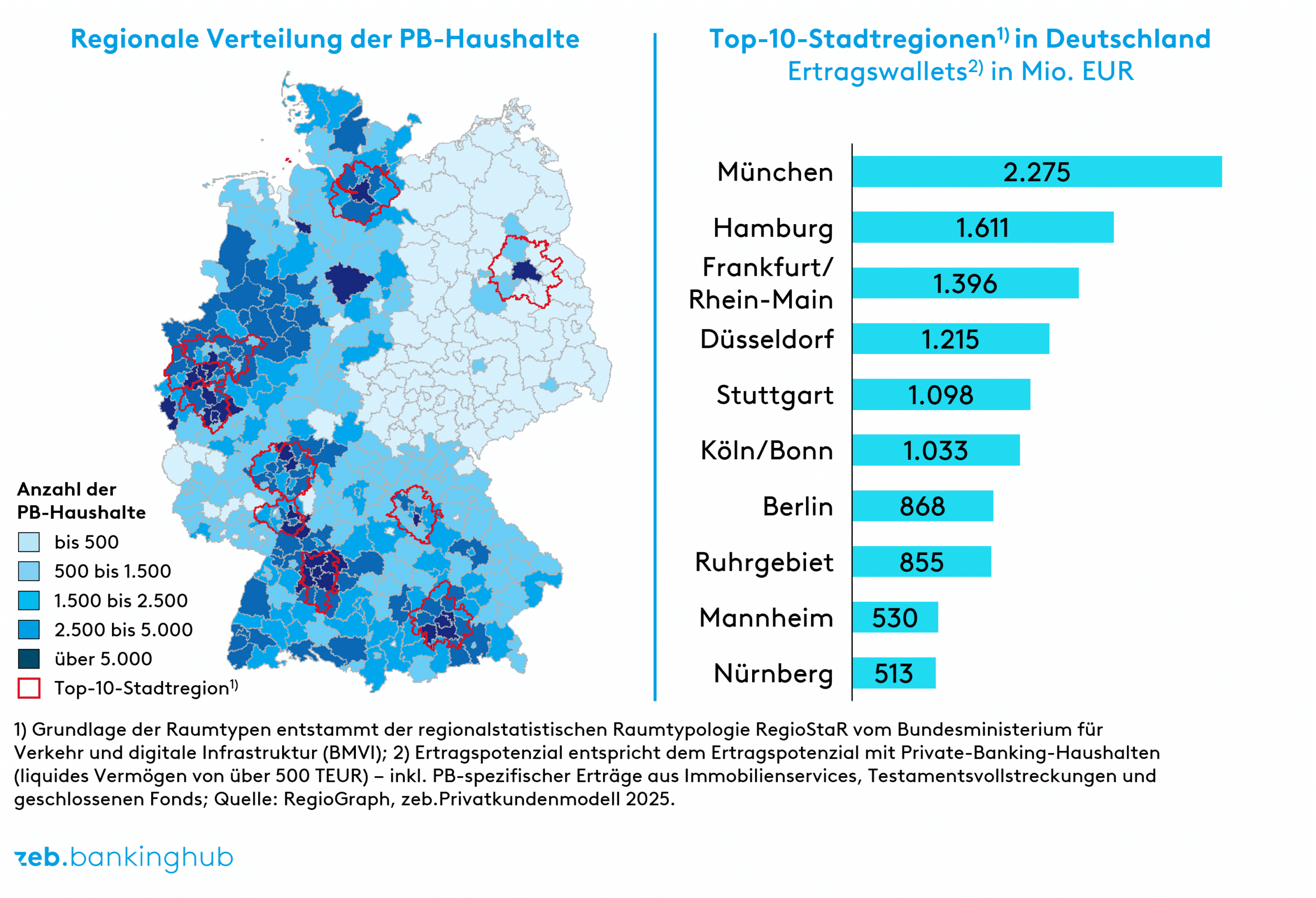

Abbildung 1: Ertragswallet nach Segmenten und BedarfsfeldernGleichzeitig ist das Ertragspotenzial regional stark konzentriert: Über 70 % der Private-Banking-Haushalte leben in urbanen Räumen, 51 % des Wallets entfallen auf die zehn größten Stadtregionen – allen voran München, Hamburg und Frankfurt/Rhein-Main.

Doch auch außerhalb der Metropolen bestehen attraktive Potenziale, etwa in Regionen wie Westniedersachsen/Ostwestfalen oder am Bodensee. Für Institute mit regionaler Verankerung ergeben sich hier gezielte Chancen – vorausgesetzt, sie richten ihre Coverage-Modelle und Ressourcen konsequent an den Wallet-Hotspots aus.

Welche Herausforderungen bremsen traditionelle Privatbanken gegenüber dem Gesamtmarkt?

Beim Vermögen liegt das Wachstum traditioneller Privatbanken unter dem des Markts. Unser Bankensample zeigt rund 3,0 % Assetwachstum p. a., während der Gesamtmarkt zuletzt bei etwa 9,5 % p. a. über die letzten fünf Jahre lag. Erträge konnten zwar ausgebaut werden, das Grundproblem bleibt dennoch bestehen. Die Kosten werden schrittweise unter Kontrolle gebracht: 2024 verläuft die Entwicklung moderater als in den Vorjahren, das Niveau bleibt aber hoch.

Effizienz hat Priorität, vor allem bei Personal- und IT-Kosten. Internationale Häuser aus der Schweiz, Liechtenstein und den USA haben die Gehälter am Markt spürbar angehoben, besonders auf der Beraterseite. Der Trend verbessert sich, die Aufgabe bleibt.

Darüber hinaus nimmt der Wettbewerb zu: Internationale Anbieter adressieren gezielt das Wealth-Management- und (U)HNWI-Segment. Parallel professionalisieren unabhängige Vermögensverwalter ihr Angebot und gewinnen Reichweite. Das setzt klassische Modelle spürbar unter Zugzwang.

Welche strategischen Stellhebel stehen im Fokus der Private-Banking-Studie 2025?

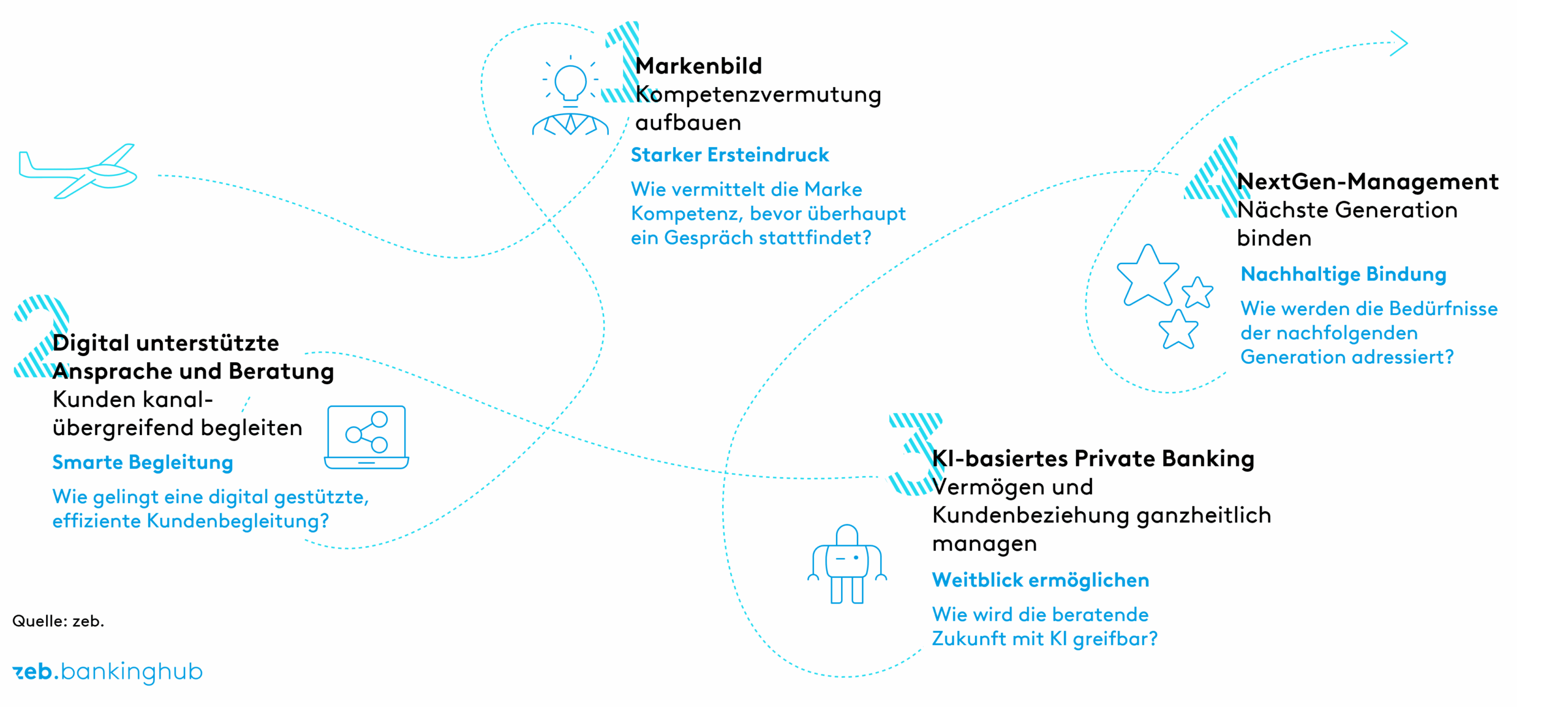

Damit Banken sich im deutschen Private-Banking-Markt erfolgreich positionieren, sind aus unserer Sicht vor allem vier Stellhebel von hoher strategischer Bedeutung. Diese reichen von sichtbarer Kompetenzvermutung über das Markenbild im Private Banking bis zur Gewinnung und Bindung der NextGen (siehe Abbildung 3). Im Anschluss geben wir einen kompakten Einblick in diese vier Stellhebel.

Hebel 1: Markenbild – wie vermittelt die Marke Kompetenz, bevor überhaupt ein Gespräch stattfindet?

Vermögende und sehr vermögende Kunden vertrauen ihr Geld nur einer Bank an, bei der Marke, Auftreten und Leistungsversprechen stimmig sind. Entscheidend ist die sogenannte Kompetenzvermutung: Kunden müssen bereits vor dem ersten Gespräch den Eindruck gewinnen, dass die Bank ihre spezifischen Bedürfnisse versteht und professionell bedienen kann. Dieser entsteht nicht zufällig, sondern basiert auf einem sichtbaren und abgrenzbaren Leistungsversprechen entlang von vier Dimensionen.

- Der Standort – ein exklusives Beratungsumfeld mit klarer Abgrenzung zur klassischen Filiale, das sowohl haptisch als auch im Empfangs- und Beratungsprozess die Besonderheit des Angebots unterstreicht

- Das Pricing – ein wertbasiertes Konzept, mit dem die Erwartungen vermögender Kunden adäquat bepreist werden und das sich bewusst von Retaillogiken abhebt

- Die Marke – ein abgegrenztes Private-Banking-Markenbild, das sich digital und stationär klar von der Retailmarke unterscheidet und bewirkt, dass die Bank im Wettbewerb als kompetenter Anbieter wahrgenommen wird

- Die Serviceprozesse – mit eigener Service-Line, persönlicher Betreuung auch außerhalb klassischer Öffnungszeiten sowie Concierge-Angeboten für Zusatzservices

Wer diese vier Dimensionen gezielt schärft, erhöht die Sichtbarkeit, stärkt die Differenzierung und schafft früh emotionale Bindung – lange bevor über die erste Vermögensallokation gesprochen wird.

Hebel 2: Wie gelingt eine digital gestützte und effiziente Kundenbegleitung?

Viele Private-Banking-Anbieter sind nicht ausreichend auf die digitalen Erwartungen ihrer Kunden vorbereitet. Die kanalübergreifende Begleitung ist oft lückenhaft, digitale Services wirken fragmentiert und wenig integriert. Gerade jüngere Zielgruppen erwarten ein konsistentes, intuitives und personalisiertes Erlebnis – über alle Touchpoints hinweg.

Um digitale Ansprache in echte Beratungserfahrung zu überführen, braucht es eine durchdachte Toolunterstützung entlang dreier Aspekte:

- Vor dem Bildschirm müssen Marktentwicklungen und Kundenbedürfnisse erkannt werden – etwa durch datenbasierte Trigger, Segmentlogiken oder Lebensereignisse.

- Auf dem Bildschirm geht es darum, digitale Services intuitiv zu gestalten, relevante Use-Cases abzubilden und Nutzer:innen zu aktivieren – etwa durch einfache Onboarding-Prozesse oder personalisierte Inhalte.

- Hinter dem Bildschirm sind eine stabile Infrastruktur, saubere Datenmodelle und eine 360-Grad-Sicht auf Kunden entscheidend, damit Kunden und Berater:innen jederzeit handlungsfähig bleiben.

Die Toolunterstützung lässt sich in vier Ausbaustufen denken:

- Zugänglich – für alle Zielkunden nutzbar und (mindestens) gesetzeskonform

- Benutzerfreundlich – mit allen relevanten Use-Cases

- Unterhaltsam – durch ansprechende Interfaces und positive Nutzungserlebnisse über den reinen Funktionsumfang hinaus

- Liebenswert – mit echter Bindung und selbst geschaffenen Abwanderungsbarrieren

So wird aus digitaler Ansprache ein Beratungserlebnis, das aktiviert, abschließt und langfristig bindet.

Hebel 3: KI-basiertes Private Banking – Vermögen und Kundenbeziehung ganzheitlich managen

Künstliche Intelligenz wird Private Banking sowohl im Betrieb als auch im Vertrieb massiv verändern. Zu erwarten sind vollkommen neue Kundenerlebnisse und Effizienzsteigerungen.

Diese Veränderungen entstehen vor allem an drei Stellen:

- Im Kundenerlebnis durch eine stärker personalisierte Betreuung, bei der Berater:innen als persönlicher Anker agieren, und eine optimierte Customer Experience, bei der Serviceprozesse und Tools durch künstliche Intelligenz unterstützt werden

- Bei der Performance-Optimierung und der Individualisierung durch Erkennung von Mustern in komplexen und großen Datenmengen sowie durch individuellere Portfoliostrategien, welche auch bei kleineren Vermögen einfacher modelliert werden können (v. im Affluent-Bereich)

- In der Prozesseffizienz und der Sicherstellung regulatorischer Konformität u. in den Bereichen KI-Screening und Fraud-Erkennung

Der Einsatz von KI ergänzt das Angebot im Private Banking und ermöglicht Banken ein stärker personalisiertes Produkt- und Serviceangebot, effizientere Beratungs- und Serviceprojekte sowie einen kundenorientierten Einsatz der vorhandenen Fachkräfte. Banken sollten KI nutzen, um die (regionale) Nähe mit digitaler Exzellenz zu verbinden.

Hebel 4: NextGen-Management – nächste Generation binden

Die meisten Private-Banking-Angebote sind auf ältere Zielgruppen ausgerichtet – die Erbengeneration und neue vermögende Kunden bleiben oft außen vor. Gründe dafür sind die demografische Entwicklung, regional verstreute Wohnorte und der zunehmende Wettbewerb durch digitale Anbieter.

Der Aufbau eines NextGen-Managements zielt darauf ab, Sichtbarkeit und Bindung bei Nachwuchskunden nachhaltig zu steigern. Dazu gehören die frühzeitige Einbindung von Kundenkindern, wobei Banken sich als Partner für familiäre Finanzangelegenheiten etablieren können, und ein niederschwelliger Zugang zur Beratung – auf Augenhöhe und ohne Barrieren.

Des Weiteren müssen sich Banken in der jüngeren Zielgruppe als attraktive Marke präsentieren und die Kompetenzvermutung herstellen. Moderne Banken sollten sich daher als „Enabler“ für wertvolle Verbindungen und Erlebnisse positionieren, um den Kundenbedürfnissen gerecht werden zu können. Ein beispielhafter Ansatz sind hier exklusive und regionale Netzwerkevents, welche den Community-Gedanken dieser Kunden berücksichtigen. Die Bank wird so zum Bindungsanker für die nächste Generation – nicht nur zum Vermögensverwalter.

Fazit: Zeichnet sich ein Aufwind im deutschen Private Banking ab?

Die Zeichen stehen auf Rückenwind – doch die Richtung ist nicht garantiert. Die Vermögensentwicklung und der Ertragsmix geben Anlass zur Zuversicht, ebenso wie die zunehmende Widerstandsfähigkeit gegenüber Zinsveränderungen. Gleichzeitig bleibt der Wettbewerbsdruck hoch, die Kostenbasis angespannt und die Bindung jüngerer Zielgruppen herausfordernd. Die entscheidende Frage lautet daher: Nutzen die Institute den Rückenwind aktiv – oder lassen sie ihn verpuffen?

Wer Markenbild, digitale Ansprache, KI-Unterstützung und NextGen-Bindung strategisch miteinander verknüpft, kann nicht nur stabil durch volatile Phasen steuern, sondern auch neue Höhen erreichen. 2026 bietet die Chance, Private Banking neu zu positionieren – als exklusive, relevante und zukunftsfähige Beratungsleistung für anspruchsvolle Kunden.