Erbengeneration: Ausgangsituation

Vergleicht man die Altersverteilung der Gesamtbevölkerung mit der von Sparkassenkund:innen, so zeigt sich bei den Sparkassen ein Schwerpunkt in den höheren Altersgruppen:

Anhand der Grafik wird eine Abweichung gegenüber der Bevölkerungsstruktur in Deutschland sichtbar – Sparkassen haben einen überproportional hohen Bestand an Kund:innen in den höheren Alterssegmenten. Für die kommenden Jahre stehen insbesondere die Altersgruppen ab 60 Jahren im Fokus.

Die Problematik der Unkenntnis folgender Generationen bei Erbschaften wird noch prägnanter, wenn berücksichtigt wird, dass ältere Kund:innen im Durchschnitt deutlich höhere Einlagen besitzen. Sie verfügen im Median über ein Vermögen von rund 120.000 Euro, was bei 11 Mio. Haushalten in dieser Altersgruppe einer Summe von über 1.000 Mrd. Euro abwanderungsgefährdetem Vermögen (= Assets im Risiko) entspricht.

Wenn die Erbenden ihre Hauptbankverbindung bei derselben Regionalbank haben wie die vererbende Person, kommt es im Nachlassfall in der Regel zu einer Umverteilung. Aktuelle Zahlen zeigen jedoch, dass 23,1 % der Erbengeneration mehr als zwei Stunden von ihren Eltern entfernt wohnen. Dies gibt einen Hinweis darauf, dass ein erheblicher Teil davon womöglich eine abweichende Hauptbankverbindung unterhält.

Besondere Herausforderungen für Regionalbanken

Regionalbanken sind aus zwei Gründen besonders gefährdet: Ihr Geschäftsgebiet ist regional begrenzt, und ihre älteren Kund:innen zeichnen sich durch eine hohe Loyalität aus. Letzteres stellt insofern ein Risiko dar, als jüngere Altersgruppen aufgrund des zunehmenden Wettbewerbs eine deutlich höhere Wechselbereitschaft zeigen.

Regionalbanken können sich daher nicht mehr auf die Loyalität ihrer Kundschaft „verlassen“. Das Regionalprinzip erschwert zudem, dass Vermögen bei der Regionalbank verbleibt.

Erbende im Blick: Unsere zeb.Nachlassprognose

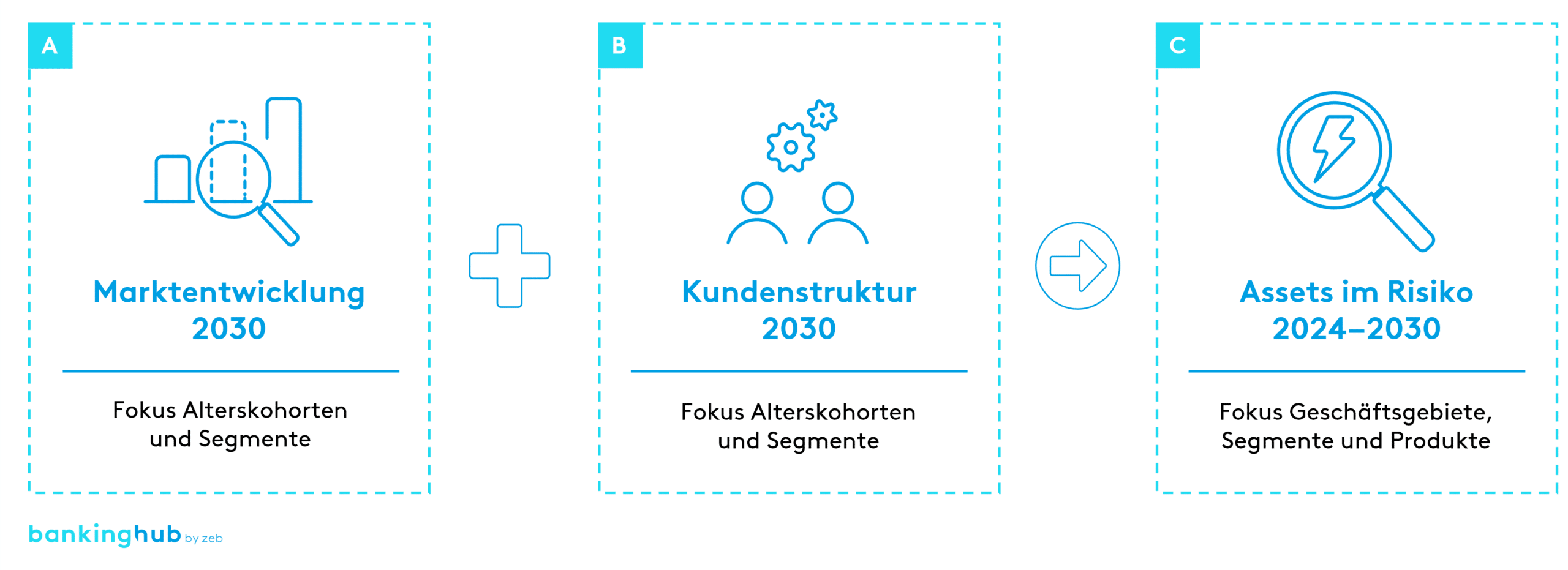

Wie groß das Risiko für die einzelne Regionalbank ist, wird durch die zeb.Nachlassprognose transparent gemacht. Die Analyse erfolgt dabei in drei Schritten und wird im Folgenden anhand des Beispiels einer Regionalbank mit einer durchschnittlichen Bilanzsumme von ca. 4 Mrd. Euro dargestellt.

A) Marktentwicklung prognostizieren

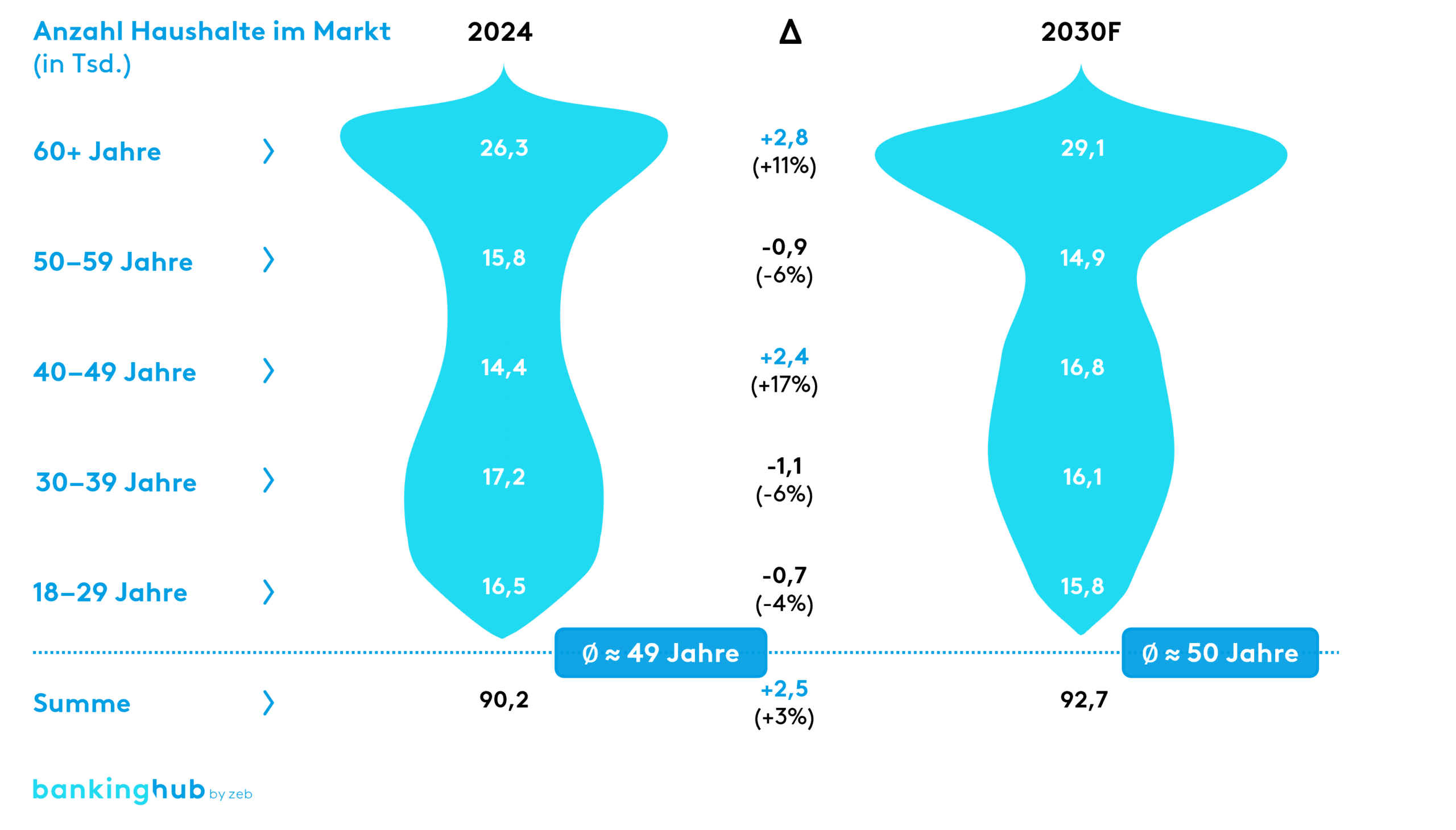

Zunächst wird die zukünftige Altersstruktur der Haushalte im Geschäftsgebiet prognostiziert und mit dem Status quo verglichen.

Im Ergebnis sind hier ein wachsendes Durchschnittsalter und ein Schrumpfen in den Alterskohorten 18–29 und 30–39 ab dem Jahr 2030 zu erkennen. Hingegen wächst die Alterskohorte der über 60-Jährigen am stärksten.

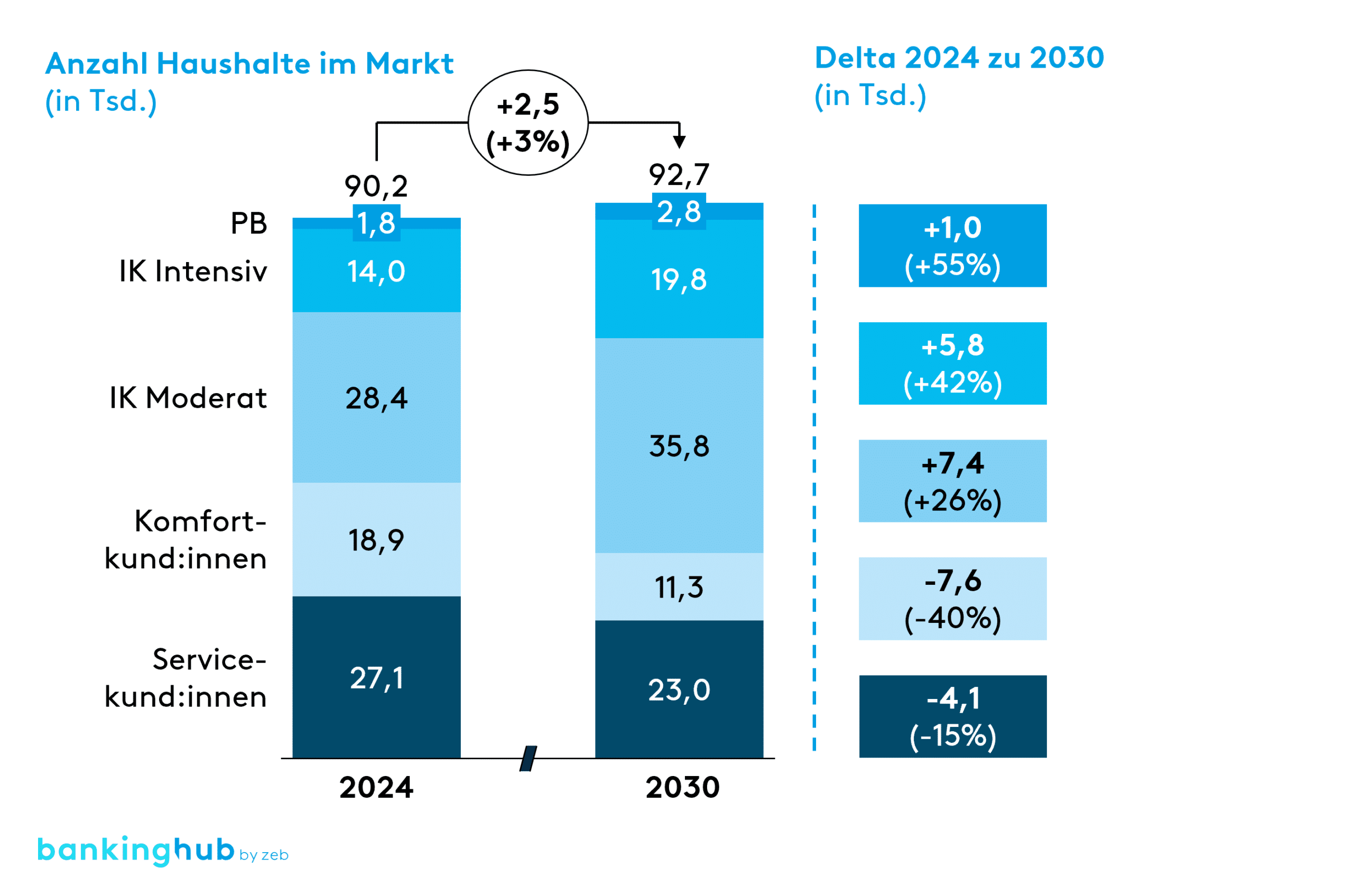

Auf Basis dessen wird außerdem die Entwicklung der Haushalte nach Segmenten prognostiziert, wodurch eine zukünftige Verteilung der Haushalte entsteht.

Hierfür wird die Vermögensentwicklung im Zeitablauf, die sich aus den Annahmen zur Zinsentwicklung sowie zur Rendite am Kapitalmarkt ergibt, ebenfalls berücksichtigt. So ist zum Beispiel die Verschiebung der Marktstruktur „von unten nach oben“ zu beobachten, bei der insbesondere ein Anstieg der Kundenanzahl im Private-Banking-Segment erkennbar ist.

B) Kundenstruktur analysieren und Erbende entschlüsseln

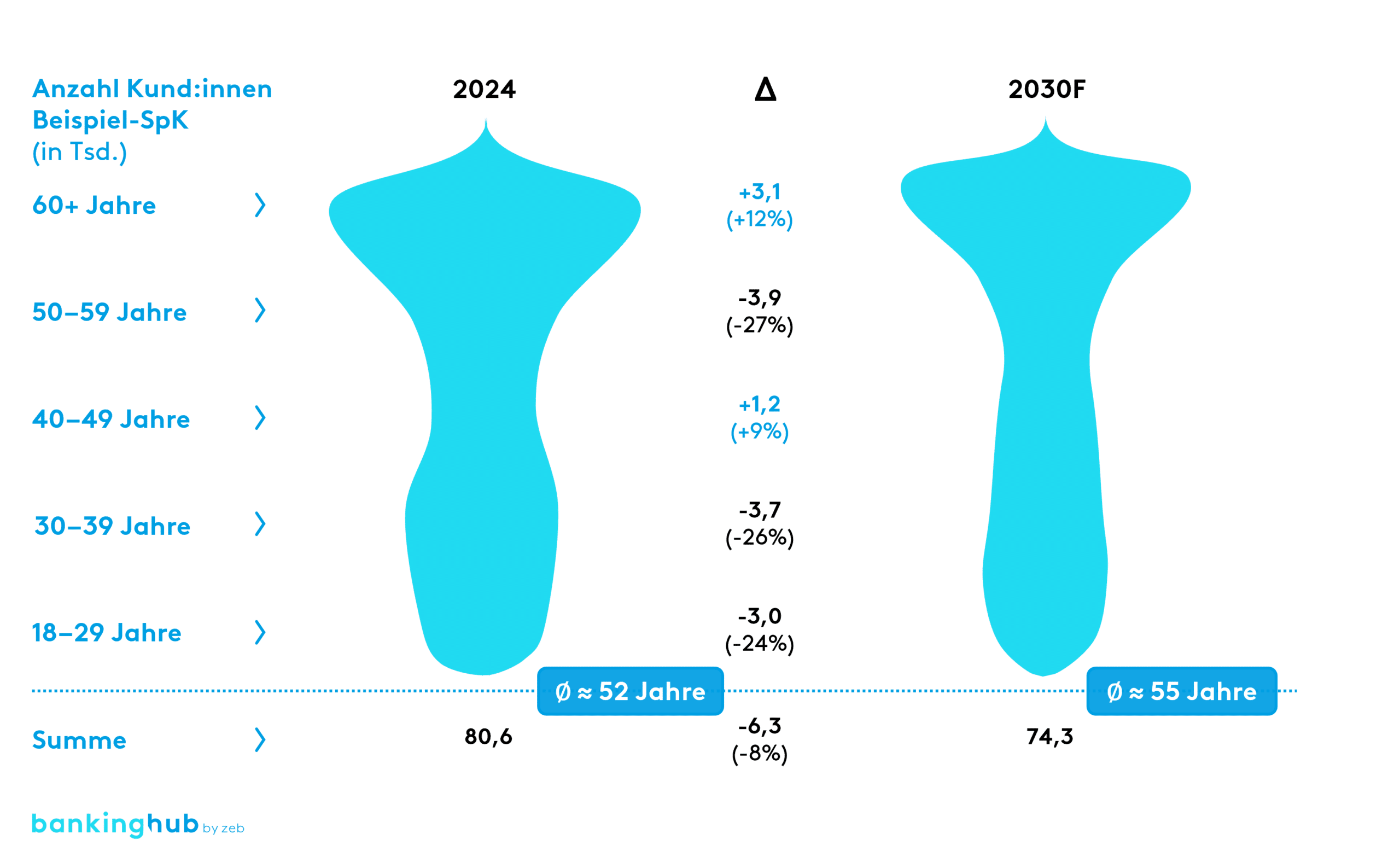

Im nächsten Schritt wird die Kundenstruktur der Regionalbank analysiert. Dabei wird für die Alterskohorten- sowie für die Segmentsicht zuerst der Status quo erhoben und der Prognose gegenübergestellt.

Für die Alterskohorten zeigt sich eine strukturelle Verschiebung „von jung nach alt“. Dabei bietet Schritt B ebenfalls eine Analyse der Abwanderungs- bzw. Verschiebungsgründe. Auf Basis historischer Daten werden die Quoten für Neukund:innen, Kündigungen, Sterbefälle sowie Segmentverschiebungen berechnet und für die Zukunft fortgeschrieben.

Im Anschluss an die Altersbetrachtung werden auch in diesem Schritt die Segmente prognostiziert. Die Grundlage hierfür sind die Segmentierungskriterien des Instituts. Anschließend wird die aktuelle Segmentstruktur, wie in der nachfolgenden Abbildung zu sehen, der Prognose für das Jahr 2030 gegenübergestellt.

Im Ergebnis ist dadurch eine detaillierte Betrachtung der Verschiebungs- und Abwanderungsgründe von Kund:innen innerhalb der Segmente möglich. Insgesamt zeigt sich ein prognostizierter Rückgang von 8 % auf ca. 74.000 Kund:innen, der maßgeblich auf die Kündigungen und erwarteten Sterbefälle zurückgeht.

C) Assets im Risiko quantifizieren

Dies mündet schließlich in Schritt C, in welchem die erwarteten Assets im Risiko berechnet werden. Die Assets im Risiko werden unterteilt in Erbschaften und die Nettokundenentwicklung. Für das Beispielinstitut stehen im Zeitraum 2024 bis 2030 1.344 Mio. Euro Assets im Risiko. Neben der Gesamtsumme werden die Assets im Risiko pro Jahr berechnet, wodurch das Risikopotenzial abgeschichtet wird.

Die Assets im Risiko bis 2030 entsprechen einem geschätzten Ertrag von 2 Mio. Euro pro Jahr. Durch die Abtragung der Assets lässt sich ein Schwerpunkt bei den im Risiko befindlichen Assets feststellen. Im hier dargestellten Beispiel liegt dieser mit einem Anteil von etwas mehr als der Hälfte (54 %) bei den Einlagen.

Nachlassprognose: Schlussfolgerung

Vor allem Regionalbanken stehen vor der Herausforderung, die Erbenden ihrer Kund:innen zu entschlüsseln und diese für die Zukunft an sich zu binden. Die zeb.Nachlassprognose schafft Transparenz und bietet damit Aufsatzpunkte zur Ableitung von Handlungsempfehlungen, um Vermögen – und damit auch Erträge – langfristig zu halten.

Potenzielle Maßnahmen zum Erhalt der Assets im Risiko können beispielsweise die zielgruppengerechte Ansprache potenzieller Erb:innen sowie den Auf- und Ausbau eines vollumfänglichen Generationenmanagements umfassen, sind jedoch nach abgeschlossener Analysephase individualisiert abzuleiten.