Was sind die zentralen Erkenntnisse unserer Studie?

Unsere Europäische Asset-Management-Studie 2025 verdeutlicht:

- Die weltweite Erholung der Kapitalmärkte im Jahr 2024 hat der Branche kräftige Wachstumsimpulse verschafft.

- Doch die scheinbare Stabilisierung ruht auf wackligem Fundament: Starke Renditen und wieder zunehmende Nettozuflüsse stehen anhaltenden Strukturproblemen gegenüber.

Im Folgenden werden die zentralen Erkenntnisse unserer Untersuchung dargestellt – mit Blick auf die globale Marktdynamik, den europäischen Sektor und eine Projektion möglicher Entwicklungen bis 2029.

Blick auf die Welt: Rekordniveau, aber begrenzte Tragfähigkeit?!

Das Jahr 2024 war für die weltweite Fonds- und Vermögensverwaltungsindustrie außergewöhnlich erfolgreich. Das verwaltete Vermögen (Assets under Management, AuM) legte um 16 % zu und erreichte mit 129 Billionen Euro ein historisches Hoch. Die USA hielten ihren dominanten Marktanteil von 53 %, während Europa mit 30 % weiterhin an zweiter Stelle rangierte. Den größten Anteil am Wachstum hatte die beeindruckende Rallye an den Aktienmärkten.

Besonders auffällig war zudem der massive Zufluss in Geldmarktfonds – begünstigt durch das Zinsumfeld und eine verstärkte Präferenz vieler Anleger:innen für Liquidität. Gleichzeitig verschob sich die Marktstruktur spürbar: Zwar stieg das Volumen nachhaltiger Fonds nominal weiter an, deren relativer Anteil am Gesamtmarkt ging jedoch erstmals leicht zurück. In einer Zeit geopolitischer Neuorientierung, militärischer Aufrüstung und der US-amerikanischen Abkehr von Klimazielen verliert das Thema ESG weltweit an Strahlkraft.

Im Gegensatz dazu setzten passive Anlageformen, allen voran ETFs, ihren ungebremsten Aufwärtstrend fort. Global wuchsen ihre AuM im Jahr 2024 um 38 %. Der Anteil aktiv gemanagter ETFs erhöhte sich von 6 % auf 8 %. Europa hinkt mit rund 2 % zwar noch hinterher, doch haben sich auch dort die Volumina aktiv gemanagter ETFs in fünf Jahren vervierfacht.

Ein weiterer Grund für den Siegeszug: Gebühren lassen sich durch spezielle ETF-Wrapper und reduzierte Rückvergütungen deutlich senken – teils sind sogar aggressive Preismodelle zu beobachten, um Marktanteile zu sichern.

Die Marktkonzentration nahm weiter zu: Die zehn größten Vermögensverwalter kontrollieren mittlerweile 36 % des globalen Vermögens. BlackRock überschritt erstmals die Marke von 10 Billionen Euro verwaltetem Vermögen.

Ein Blick auf die Performance einzelner Anlageklassen zeigt ein klares Muster: Risikofreudigkeit wurde 2024 belohnt. US-Aktien, Hochzinsanleihen und Rohstoffe lieferten zweistellige Renditen, während viele europäische Titel und Staatsanleihen inflationsbereinigt Verluste verbuchten. Diese Divergenz verdeutlicht die wachsende Abhängigkeit Europas von Wachstumsimpulsen aus den Vereinigten Staaten. Ob diese Dominanz anhält, hängt maßgeblich von den politischen Entwicklungen und den daraus resultierenden Wechselkurseffekten des US-Dollars ab.

Wie stabil ist die europäische Asset-Management-Branche?

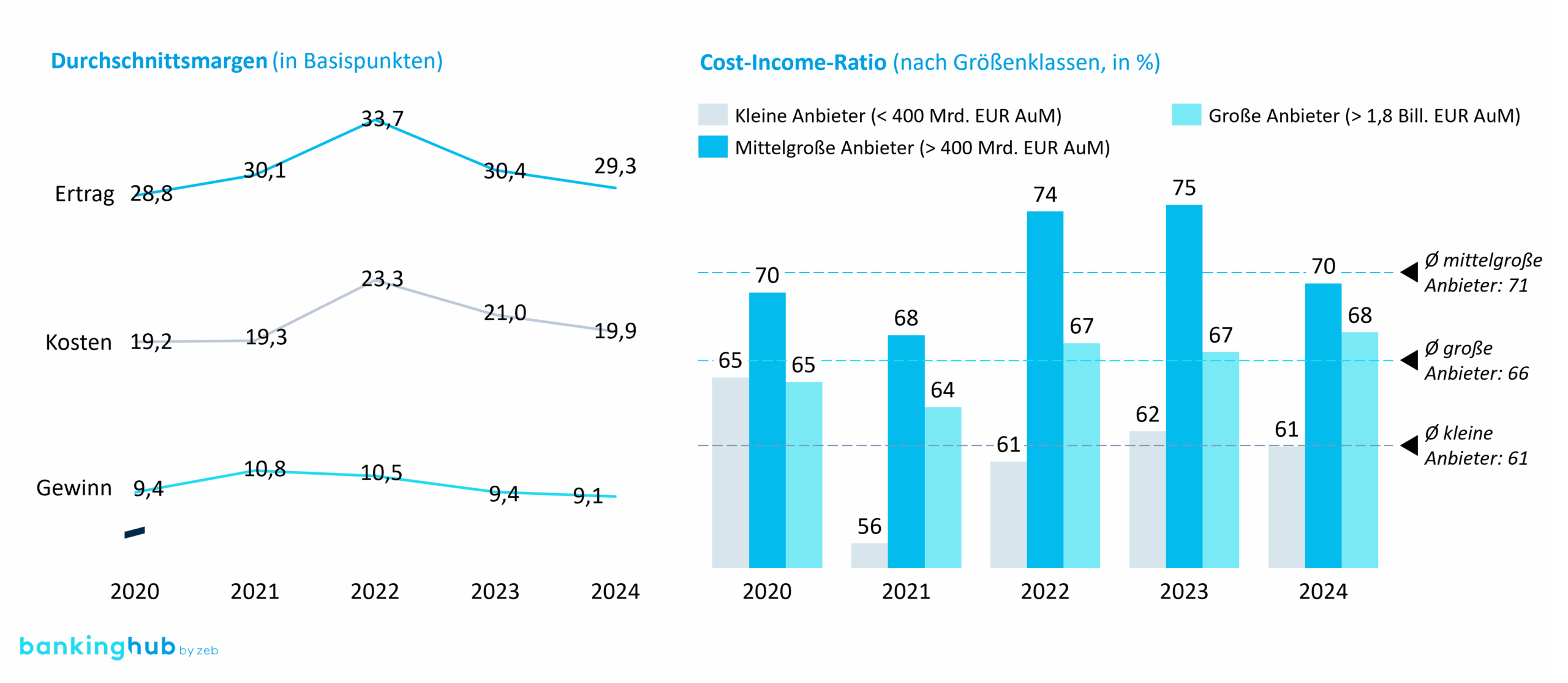

Trotz eines schwierigen Umfelds konnte die europäische Asset-Management-Branche 2024 insgesamt solide abschneiden. Das in unserer Studie analysierte Sample von 38 Anbietern mit zusammen 53 Billionen Euro AuM wuchs um 18 %, während die Umsätze nur um 14 % zulegten – ein Hinweis auf anhaltenden Margendruck. Die durchschnittliche Cost-Income-Ratio (CIR) verharrte mit 67 % auf einem hohen Niveau und verdeutlicht die weiterhin ausgeprägte Kostenbasis.

Abbildung 1: Durchschnittsmargen und Cost-Income-Ratio (CIR)

Abbildung 1: Durchschnittsmargen und Cost-Income-Ratio (CIR)Auch eine Größenbetrachtung zeigt deutliche Unterschiede: Große Häuser (über 1,8 Billionen Euro AuM) erzielten zwar das stärkste nominale Wachstum, kämpften aber mit sinkenden Margen. Mittelgroße Anbieter konnten ihre Effizienz leicht verbessern, während kleinere Spezialisten (unter 0,4 Billionen Euro AuM) dank fokussierter Strategien profitabel expandierten.

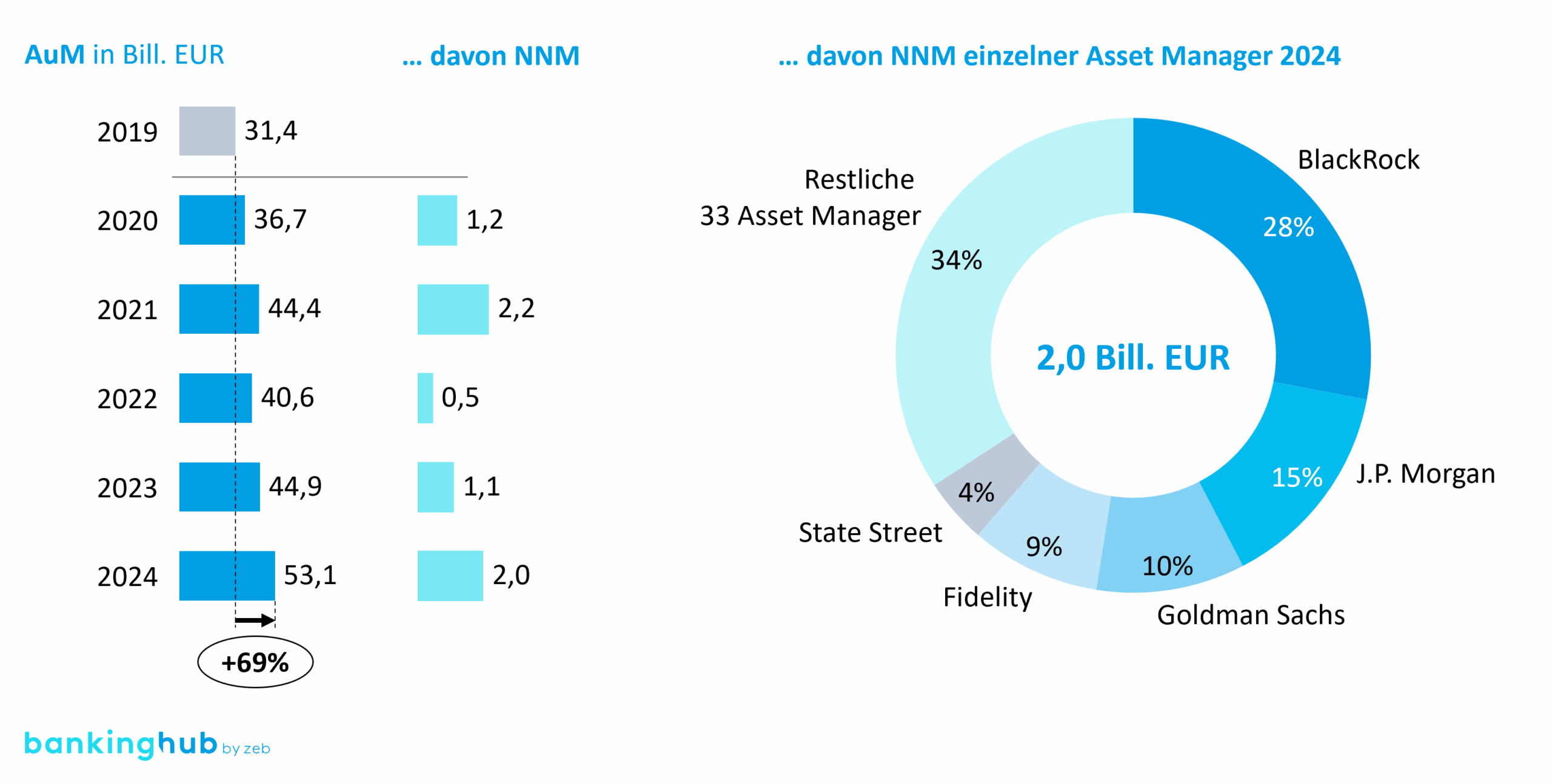

Der Trend „Winner takes it all“ setzte sich fort – fünf große Player, darunter BlackRock, J.P. Morgan und Goldman Sachs, vereinten zwei Drittel aller Nettozuflüsse des Samples auf sich. Während große Anbieter von Skaleneffekten und Markenstärke profitieren, bleibt der Mittelstand in einem Spannungsfeld aus Kostendruck und begrenztem Wachstum gefangen.

Abbildung 2: Fünf große Player vereinten zwei Drittel aller Nettozuflüsse

Abbildung 2: Fünf große Player vereinten zwei Drittel aller NettozuflüsseEin zentrales Ergebnis betrifft die Profitabilität: Sowohl Ertrags- als auch Kostenmargen gingen leicht zurück, was die Gewinne nur kurzfristig stabilisierte. Zwar stiegen die Kosten 2024 mit 12 % weniger stark als die Erträge (14 %), doch resultierte dies vor allem aus Einsparungen in Randbereichen, nicht aus nachhaltigen Produktivitätsgewinnen.

Etwa 75 % des AuM-Wachstums sind auf Marktwertsteigerungen zurückzuführen, nur 25 % auf echte Nettomittelzuflüsse. Damit bleibt die Branche stark abhängig von der Kapitalmarktentwicklung und empfindlich gegenüber Zins- und Bewertungsrisiken. Die Studie empfiehlt daher eine breitere Wachstumsbasis – insbesondere durch den Ausbau von Private Markets (Infrastruktur, Private Debt) und kosteneffiziente ETF-Lösungen.

Auch der Fokus auf Retailinvestor:innen gewinnt an Bedeutung. Neue Produkte, wie sie etwa von DWS oder Trade Republic lanciert wurden, eröffnen Privatanleger:innen erstmals den Zugang zu Private-Markets-Investments – ähnlich wie ETFs vor zwanzig Jahren den Massenmarkt für Aktienfonds öffneten. Diese Demokratisierung alternativer Anlagen könnte den Markt langfristig verändern.

Was einst institutionellen Investoren vorbehalten war – Anlagen mit hohen Einstiegssummen, geringer Liquidität und langen Laufzeiten – wird durch Digitalisierung und Tokenisierung nun in kleinteilige, handelbare Einheiten überführt. Damit eröffnen sich für Asset Manager nicht nur neue Ertragsquellen, sondern auch neue Zielgruppen.

Allerdings birgt dieser Wandel erhebliche Risiken. Zum einen müssen Regulierungs- und Transparenzanforderungen neu interpretiert und technisch umgesetzt werden; zum anderen besteht das Risiko, dass unerfahrene Anleger:innen die Komplexität solcher Produkte unterschätzen. Für die Branche ergibt sich daraus eine doppelte Aufgabe: rechtssichere und skalierbare Produktlösungen zu entwickeln und gleichzeitig Finanzwissen sowie Risikobewusstsein zu fördern. Langfristig könnte sich so eine vierte Anlagekategorie neben Aktien, Anleihen und passiven Fonds etablieren – mit entsprechendem Ertragspotenzial.

Wer es schafft, „Private Markets für alle“ transparent, digital und vertrauenswürdig anzubieten, wird sich als europäischer Asset Manager künftig differenzieren – und zugleich zum Treiber eines neuen M&A-Zyklus werden, da große Anbieter verstärkt nach spezialisierten Partnern suchen.

Szenarien bis 2029: Welche Entwicklungen sind möglich?

Für die Zukunftsprojektion nutzten wir ein Multi-Attribute Decision Model, das 29 Einflussgrößen – von geopolitischen Risiken über technologische Fortschritte bis zu Regulierungsänderungen – bewertet.

Das Ergebnis zeigt ein komplexes Zusammenspiel, aber klare Tendenzen: Protektionismus und geopolitische Spannungen drücken langfristig auf die Ertragsentwicklung, während technologische Innovationen – insbesondere KI, Cloud-Technologien und Blockchain – positiv wirken, wenn sie konsequent genutzt werden. Automatisierte und digitale Vertriebssysteme gelten als die zentralen Umsatztreiber der kommenden Jahre.

Drei Szenarien wurden modelliert:

- Best Case: stabile Effizienz (CIR weiterhin bei 67 %), erhöhte Nettomittelzuflüsse und eine von 9,1 auf 10,0 bps verbesserte Gewinnmarge

- Base Case: Fortführung des historischen Fünf-Jahres-Durchschnitts ergibt eine minimal gesunkene Gewinnmarge von 9,0 bps und eine gestiegene CIR von 70 % – „business as usual“ kann damit die derzeitigen Geschäftsergebnisse nicht halten

- Worst Case: Geringer Investmentappetit und ungebremste Kostenentwicklung führen zu sinkenden Margen, einer CIR von 83 % und Gewinnrückgängen von über 10 %

Diese Szenarien machen keine Aussage über die wahrscheinlichste Entwicklung, sondern verdeutlichen lediglich die Vulnerabilität des Geschäftsmodells bei geänderten Rahmenbedingungen sowie die Folgen der Fortführung des Status quo.

Branchenstimmung: Welche operativen Herausforderungen dominieren die Branche?

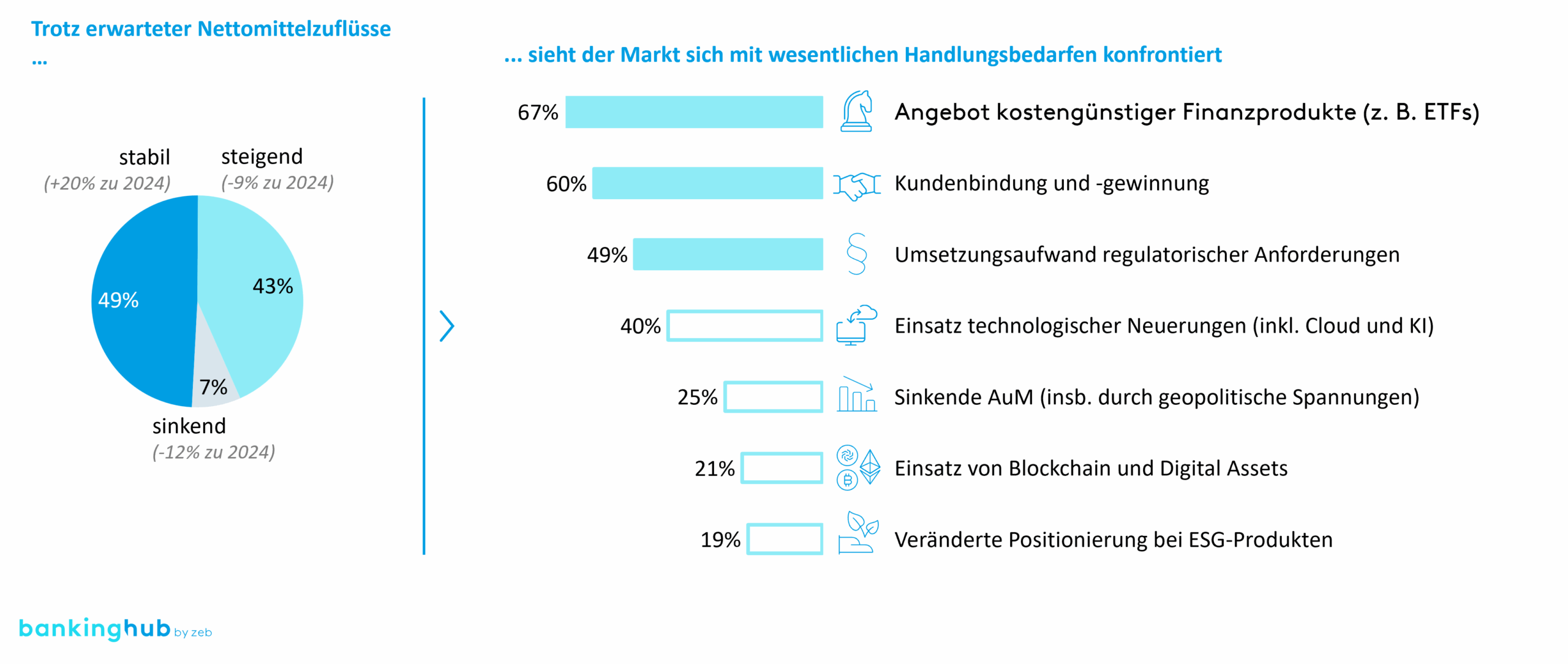

Die begleitende Umfrage unter europäischen Vermögensverwaltern unterstreicht den Handlungsbedarf. Rund zwei Drittel der Befragten betrachten günstige Produktangebote, insbesondere ETFs, als Schlüsselfaktor für zukünftigen Erfolg. Gleichzeitig nennen 60 % die Pflege von Kundenbeziehungen als größte operative Hürde.

Digitalisierung bleibt ein dominantes Thema: 70 % sehen deutlichen Nachholbedarf in ihren Organisationen. Alternative Anlageformen – vor allem Infrastruktur, Private Debt und Private Equity – gewinnen als Diversifikationsinstrumente weiter an Bedeutung, ESG-Produkte hingegen verlieren etwas an Dynamik. Viele Häuser setzen mittlerweile auf hybride Vertriebsmodelle: Cross-Selling, der Ausbau digitaler Kanäle und Kooperationen mit FinTechs prägen die strategische Agenda. Eine internationale Expansion bleibt derzeit zweitrangig, da die Priorität klar auf der Optimierung des Heimatmarkts liegt.

Abbildung 3: Europäische Asset-Management-Branche 2025: Handlungsbedarfe

Abbildung 3: Europäische Asset-Management-Branche 2025: HandlungsbedarfeAusblick: Überwiegen Robustheit oder die potenziellen Risiken?

Die Studie zeichnet ein ambivalentes Gesamtbild: Das europäische Asset Management präsentiert sich widerstandsfähig und profitabel, bleibt aber strukturell gefährdet. Der Margendruck durch sinkende Gebühren, steigende Kosten und zunehmende Marktkonzentration belastet insbesondere mittelgroße Anbieter. Hinzu kommt die aufwendige technologische Transformation, die hohe Investitionen und Fachkompetenz erfordert.

Auch geopolitische Unsicherheiten und volatile Kapitalflüsse bleiben prägende Risikofaktoren. In den kommenden Jahren wird sich zeigen, wie stark die Branche tatsächlich von der Kapitalmarktperformance abhängt – vor allem im Hinblick auf mögliche Korrekturen im Technologiesektor. Die enorme Bewertungsexpansion vieler KI-getriebener Technologieunternehmen erinnert zunehmend an die Dotcom-Ära.

Zahlreiche Fonds nutzten diesen Hype für kurzfristige Gewinne, doch eine abrupte Korrektur könnte weitreichende Folgen haben: Verluste in den Portfolios, sinkende Performancegebühren und der Verlust von Vertrauen in die Innovationskompetenz der Branche. Eine solche „KI-Korrektur“ würde die bereits spürbare Margenerosion verstärken, da rückläufige Mittelzuflüsse und hohe Volatilität das Anlegervertrauen zusätzlich belasten könnten. Die Branche wäre gezwungen, ihre Abhängigkeit von kurzfristigen Trends zu überdenken und ein langfristig diversifiziertes Geschäftsmodell zu etablieren, das nachhaltige Wertschöpfung über zyklische Renditen stellt.

Das europäische Asset Management steht 2025 vor einem Balanceakt zwischen technologischem Fortschritt, regulatorischer Anpassung und ökonomischer Realität. Wer Effizienz, Innovation und Glaubwürdigkeit in Einklang bringt, wird in der nächsten Wachstumsphase zu den Gewinnern gehören.